МАРКЕТИНГОВЫЙ АНАЛИЗ

ОТРАСЛЬ ЖИВОТНОВОДСТВА

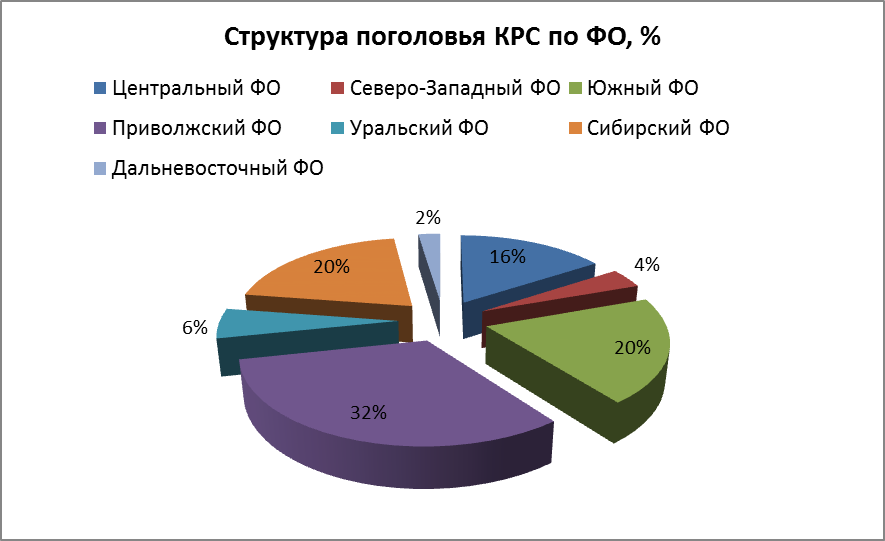

Поголовье КРС

Поголовье крупного рогатого скота в РФ в среднем составляет 21,288 млн. голов. При этом на Центральный ФО, в который входит Калужская область, приходится 16% от общего поголовья РФ.

В результате засухи поголовье крупного рогатого скота в России в 2010 году сократилось на 3,1% и составило 20,03 млн голов.

По данным маркетингового исследования крупнейшими по численности поголовья крупного рогатого скота являются Приволжский, Южный (включая Северо-Кавказский) и Сибирский Федеральные округа. Доля Приволжского ФО составляет 32%, Южного ФО (включая Северо-Кавказский ФО) - 20%, Сибирского ФО - 20% от общей численности поголовья крупного рогатого скота. Среди регионов лидерами по численности поголовья коров являются республики Башкортостан, Татарстан и Дагестан. Доля Республики Башкортостан оценивается около 6,2%, Республики Татарстан - в 4,8%, Республики Дагестан - в 4,6%. На совокупную долю Алтайского края и Оренбургской области приходится около 8,0% поголовья коров России.

2005 2006 2007 2008 2009

| Место, занимаемое в РФ | ||||||

| Российская Федерация | 21561,6 | 20671,3 | ||||

| Центральный ФО | 3749,3 | 3549,9 | 3387,6 | 3117,2 | 2989,2 | |

| Северо-Западный ФО | 867,4 | 842,8 | 808,5 | 774,1 | 746,3 | |

| Южный ФО | 3972,7 | 4194,5 | 4358,6 | 4358,1 | 4376,6 | |

| Приволжский ФО | 6946,5 | 6931,3 | 6902,6 | 6675,9 | ||

| Уральский ФО | 1232,2 | 1242,3 | 1221,5 | 1195,2 | 1158,5 | |

| Сибирский ФО | 4322,7 | 4293,4 | 4367,9 | 4322,1 | 4251,5 | |

| Дальневосточный ФО | 534,2 | 507,4 | 499,3 | 486,3 | 473,4 |

Таблица 1. Динамика поголовья крупного рогатого скота в РФ, тыс. голов

| Хозяйства всех категорий | 21561,6 | 21546,0 | 21038,0 | 20671,3 | 19970,0 | 20069,4 |

| Сельскохозяйственные организации | 10616,4 | 10296,4 | 9863,4 | 9555,2 | 9258,6 | 9155,2 |

| Хозяйства населения | 9853,1 | 10026,2 | 9943,0 | 9758,7 | 9235,6 | 9257,6 |

| Крестьянские (фермерские) хозяйства и индивидуальные предприниматели | 1092,1 | 1223,4 | 1231,6 | 1357,5 | 1475,7 | 1656,6 |

Таблица 2. Динамика поголовья крупного рогатого скота в РФ по категориям хозяйств, тыс. голов

Диаграмма 1. Структура распределения поголовья КРС по ФО, %

Диаграмма 2. Динамика поголовья КРС и коров в РФ, тыс. голов

АНАЛИЗ РЫНКА МЯСА КРС В РФ

Производство мяса крупного рогатого скота в РФ

Структура производства говядины в России не отвечает требованиям современного животноводства. На сегодняшний день в России индустриальным способом ежегодно производится не более 400 тыс. тонн говядины.

Общее состояние отрасли подчеркивает тот факт, что только 2% поголовья можно отнести к мясным породам. А 98% поголовья составляет низкопродуктивное молочное стадо, т. е. производство говядины в стране фактически является второстепенным процессом при производстве молока. Если сравнивать эти показатели с европейскими, то вы увидите, что на долю мясного скота приходится 40-50% поголовья, а в Бразилии – 95%.

Основная проблема заключается в том, что более 60% поголовья в производстве мяса в России приходится на личные подсобные хозяйства, которые не способны обеспечить высокую товарность и стабильность поставок скота на бойни, с низким уровнем эффективности и нестабильным качеством. При этом многие регионы России обладают стратегически важными составляющими для конкурентного производства мясного КРС – пастбищами, водными ресурсами, благоприятным климатом.

Вместе с тем, растущий спрос на говядину на мировом рынке сужает возможности России по возмещению недостающих объемов за счет импорта.

Пока не удается преодолеть кризисные явления и дальнейшее снижение поголовья. Необходимость замены имеющегося молочного поголовья на более продуктивное и повышение эффективности производства приводит к снижению маточного поголовья коров и, в результате, к сокращению предложения телят на откорм. Однако темпы спада производства говядины и поголовья КРС в последние годы значительно снизились. Тем не менее, в прошедшем году на рынке говядины, где сегодня наблюдается самый высокий уровень зависимости от поставок импортного мяса, оптовые цены на отруба выросли более значительно, чем на свинину – на 35-40%, что соответствует общемировой тенденции.

На наш взгляд, причина стагнации мясного животноводства заключается в том, что до 2011 года не были созданы необходимые условия для развития производства мясного КРС. Например, отраслевая программа по мясному скотоводству в ее старой редакции скорее стимулировала забой скота, чем расширение поголовья мясного КРС. В 2011 году в отраслевую программу развития мясного скотоводства внесены важные изменения, которые устранили этот недочет, расставляя правильные акценты на создание базы для развития современного мясного скотоводства – материнское поголовье, делая отрасль мясного скотоводства более привлекательной для инвесторов. Тем не менее, принимая во внимание тот факт, что отрасль в настоящее время только начинает воссоздаваться, первые реальные результаты можно будет увидеть примерно через 5 лет.

В 2010 году по сравнению с 2009 годом произошло сокращение импортных поставок по основным видам мяса. Объем импорта замороженной говядины снизился на 5%, ввоз свинины – на 2%.

Как ни странно, именно высокие цены на говядину создают предпосылки для более активных инвестиций в ее производство и, прежде всего, в расширение производства мясного КРС как более экономически эффективного направления.

В 2010 году на российских предприятиях было произведено 3,85 млн тонн продукции, что на 14% больше, чем за год до этого.