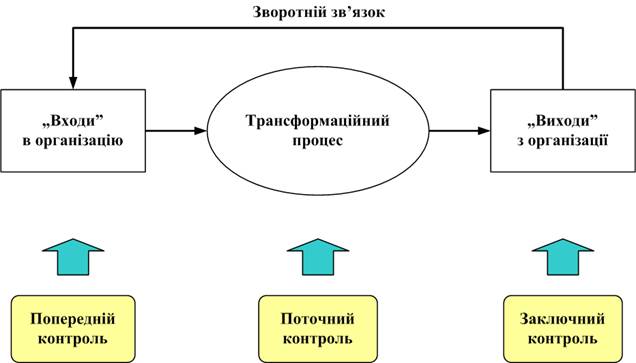

Мал. 7.1. Модель процесу контролю

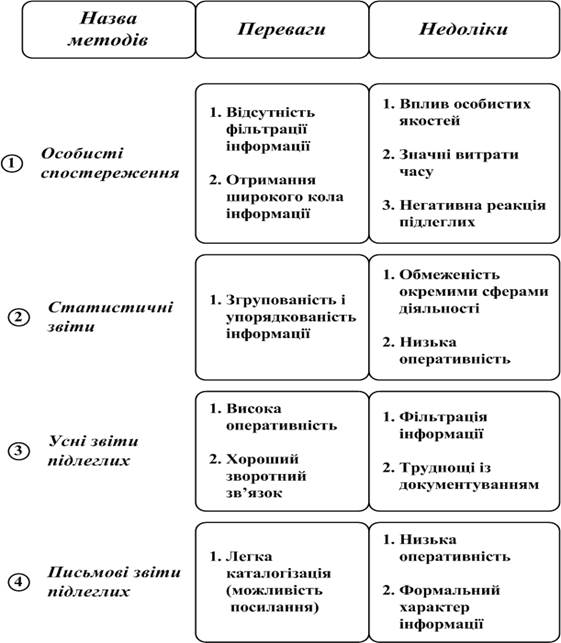

Таблиця 7.1

Характеристика основних методів вимірювання

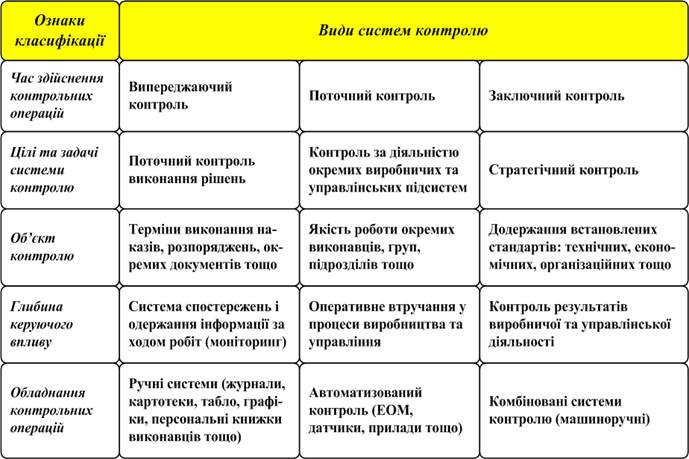

Таблиця 7.2

Класифікація систем контролю

Мал. 7.2. Види управлінського контролю

Ефективність контролю

6. Стратегічна спрямованість. Контроль має концентруватися:

- на відхиленнях, що трапляються найчастіше;

- на відхиленнях, що завдають найбільшої шкоди;

- на факторах, які піддаються впливу менеджера (які менеджер спроможний змінювати, коригувати).

Створення і використання систем контролю в організації часом викликає так званий дисфункціональний ефект, який призводить до намагання підлеглих виглядати краще за критерієм, що контролюється; маніпулювання даними контролю.

У більшості випадків основною причиною появи дисфункціонального ефекту є відсутність системи комплексних показників оцінки діяльності працівників: якщо контролюються лише кількісні результати роботи, слід очікувати зниження якісних параметрів, оцінювання лише процесу, а не результатів діяльності призводить до імітації бурхливої діяльності на шкоду досягненню цілей організації.

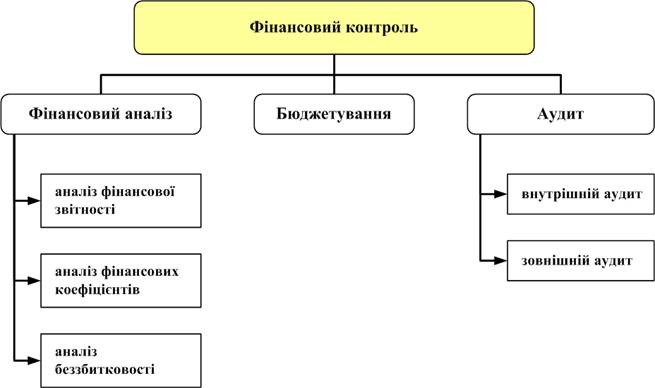

Фінансовий контроль.

На практиці усю сукупність інструментів контролю поділяють на три групи:

1) інструменти фінансового контролю;

2) інструменти операційного контролю;

3) інструменти контролю поведінки працівників в організації.

Складовими елементами фінансового контролю (мал.7.3) є:

- фінансовий аналіз;

- бюджетування;

- аудит.

Мал.7.3. Основні складові системи фінансового контролю

Фінансовий аналіз також можна розглядати як складну підсистему, де основними інструментами є:

- аналіз фінансової звітності організації;

- аналіз фінансових коефіцієнтів;

- аналіз беззбитковості.

Аналіз фінансової звітності організації. Застосовують такі документи фінансової звітності:

1) баланс;

2) звіт про прибутки та збитки;

3) звіт про рух готівки.

Характеристика інструментів аналізу фінансової звітності наведена у табл. 7.2.

Таблиця 7.2.

Характеристика інструментів аналізу фінансової звітності

| Назва інструменту | Сфери контролю |

| Аналіз балансу | - попередня оцінка можливостей організації виконувати свої поточні зобов’язання; - визначення загального фінансового стану організації |

| Аналіз звіту про прибутки та збитки | - зіставлення прибутків і збитків організації; - зміна прибутків і витрат поточного періоду проти попередніх |

| Аналіз звіту про рух готівки | - контроль надходжень грошей в організацію з усіх джерел та їх виплат за зобов’язаннями організації; - попередні висновки щодо рівня ліквідності організації |

Аналіз фінансових коефіцієнтів переслідує наступні цілі:

- порівняння поточних фінансових результатів організації із попередніми, визначення змін, встановлення тенденцій;

- порівняння результатів фінансової діяльності однієї фірми із відповідними результатами інших фірм галузі.

Для інтерпретації результатів діяльності організації використовують декілька груп фінансових коефіцієнтів, до найважливіших серед яких відносять:

1) коефіцієнти ліквідності;

2) коефіцієнти платоспроможності;

3) коефіцієнти прибутковості (рентабельності).

Характеристика фінансових коефіцієнтів наведена у табл. 7.3.

Аналіз беззбитковості проводиться для з’ясування, якими мають бути обсяги продажу продукції організації, щоб досягти прибутковості.

Таблиця 7.3.