Тема 1. Сутність, призначення і роль бюджету держави

1.1. Сутність, види і функції бюджету

1.2. Фактори впливу на бюджет

1.3. Бюджетна класифікація

1.4. Складові частини бюджету

1.5. Призначення бюджету в ринковій економіці

Сутність, види і функції бюджету

Нині під терміном бюджет розуміють кілька понять. Крім того, налічується приблизно п’ятдесят його похідних значень. Зважаючи на таку багатозначність цього терміна, звернемося до його витоків.

Слово „бюджет” походить від старонормандського bougette (шкіряний мішок). З нього надалі утворилось англійське слово budget, яке пізніше в такому ж написанні перейшло й у французьку мову.

Слід зазначити, що походження цього терміна можна простежити і за своєрідною історичною процедурою: коли в Англії палата громад у XVI-XVII ст. затверджувала субсидії королю, перед закінченням засідання канцлер казначейства відкривав портфель, в якому були папери з відповідним законопроектом. Це називалось „відкриттям бюджету”, пізніше назву портфеля (шкіряна сумка) було перенесено на цей законопроект. З кінця XVII ст. в Англії законопроект, який включав план доходів і видатків і який мав затверджуватись парламентом дістав назву „бюджет”.

Протягом ХІХ–ХХ століть тлумачення терміна „бюджет” видозмінювалося (табл. 1.1).

Таблиця 1.1

Тлумачення терміна „бюджет”

| № | Тлумачення терміна „бюджет” | Джерело |

| Бюджет – слово, яке запозичене з англійської мови, використовується в адміністративному житті для позначення щорічної відомості передбачуваних витрат і сум, або доходів, передбачених для покриття цих витрат. | Словник Французької академії (ХІХ ст.) | |

| Бюджет – це щорічно визначена відомість державних надходжень та витрат. | Словник Літтре (ХІХ ст.) | |

| Бюджет – відомість, яка включає передбачення доходів та витрат протягом визначеного часу, це таблиця, яка обчислює та порівнює надходження, що мають надійти, з витратами, які необхідно здійснити. | Поль Леруа-Больє „Трактат про фінансову науку” (ХІХ ст.) | |

| Бюджет – це акт, який передбачає і дозволяє щорічні надходження і витрати держави або інше повинності, які підпорядковуються законам, тим же правилам. | Кодекс державної звітності (від 31.05.1862 р.) | |

| Бюджет – це: 1) сукупність доходів і витрат протягом певного періоду; 2) визначений у цифрах план ведення державного господарства, установлений на прийдешній бюджетний період, і закон, згідно з яким стягуються доходи і здійснюються витрати. | Боголєпов Д. Краткий курс финансовой науки (ХХ ст.) | |

| Бюджет – це детальний опис витрат, а також фінансових планів окремих людей, компаній або урядів. | Фішер С., Дорнбуш Р., Шмаланзи Р. Экономика (1993) | |

| Державний бюджет – це фінансові відносини, пов’язані з ціноутворенням і використанням фонду грошових ресурсів держави. | Федосов В.М. Государственные финанси (1991 р.) | |

| Державний бюджет України – це централізований фонд фінансових ресурсів держави, який використовується для виконання покладених на неї функцій, передбачених Конституцією України. | Василик О.Д. Державні фінанси України (1997 р.) |

Продовження табл. 1.1

| № | Тлумачення терміна „бюджет” | Джерело |

| Бюджет – це: 1) затверджений у законодавчому порядку розпис, кошторис грошових доходів і видатків держави, міста, які передбачається одержати і витратити у майбутньому; 2) план доходів і видатків особи, сім’ї на певний період. | Словник іншомовних слів (2000 р.) | |

| Бюджет – це план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються відповідно органами державної влади, органами влади Автономної республіки Крим, органами місцевого самоврядування протягом бюджетного періоду | Бюджетний кодекс України (від 08.07.2010 р. № 2456–VI) |

Можливі значення терміна „бюджет” подано у вигляді схеми (рис. 1.1).

Рис. 1.1. Схема можливих значень терміна „бюджет”

Таким чином, можна зробити висновок, що в сучасних умовах термін „бюджет” охоплює широкий спектр понять. Надалі при вивченні цієї дисципліни розглядається бюджет держави.

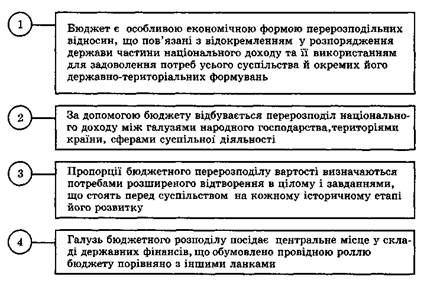

Бюджет як самостійна економічна категорія є формою існування реальних, об’єктивно обумовлених розподільних відносин, які виконують специфічне призначення – задоволення потреб як суспільства в цілому, так і його адміністративно-територіальних структур у фінансових ресурсах.

Бюджет як економічна категорія має такі ознаки:

- історичність;

- плановість;

- юридичний характер;

- термін дії (рис. 1.2).

Рис. 1.2. Ознаки бюджету

Бюджет також має такі особливості (рис. 1.3).

Рис. 1.3. Особливості бюджету

Сутність бюджету, його економічну природу відображають певні економічні відносини. Учасниками цих відносин є держава, суб’єкти господарювання всіх форм власності та населення:

- держава має потребу у фінансових ресурсах для виконання своїх функцій;

- суб’єкти господарювання всіх форм власності та напрямів діяльності як постачають грошові ресурси державі, так і можуть їх отримувати від неї залежно від місця і ролі в системі економічних відносин;

- населення, яке може бути як платником податків (переважно особи працездатного віку), так і отримувачем грошових коштів (допомога дітям, матерям, інвалідам, пенсіонерам тощо).

Сутність бюджету проявляється також у тому, що він є основною ланкою державних фінансів. На рис. 1.4 відображено рівні та ланки державних фінансів, серед яких бюджет держави відіграє провідну роль.

Сутність бюджету реалізується через його функції. Основних, чітко структурованих функцій є дві – розподільна і контрольна. В економічній літературі називаються також і додаткові функції – економічної безпеки держави, забезпечення існування держави тощо.

| Ланки | |||||

| Бюджет держави | Цільові фонди | Державний кредит | Фінанси підприємств | ||

| Рівні | Загальнодержавні фінанси | Державний бюджет | Загальнодержавні фонди | Державні позики | Фінанси державного сектору |

| Місцеві фінанси | Місцеві бюджети | Регіональні фонди | Місцеві позики | Фінанси муніципального господарства |

Рис. 1.4. Система державних фінансів

Через розподільну функцію держава зосереджує у своїх руках усі джерела бюджетних надходжень, щоб потім використати їх з найбільшою ефективністю. Жодна з інших ланок фінансів не здійснює такого багатопрофільного перерозподілу як по вертикалі, так і по горизонталі економіки. Це перерозподіл між міністерствами, відомствами, напрямами між блоками галузей, територіальний розподіл.

Сфера дії розподільної функції досить значна. Це пояснюється тим, що в бюджетних відносинах беруть участь практично всі члени суспільства. Основою бюджетного розподілу є чистий дохід, який утворюється в суспільстві.

Сутність контрольної функції полягає в тому, що суспільство в особі специфічних державних або недержавних структур контролює і вирівнює бюджетний розподіл. Виконання контрольної функції сприяє оптимальному рухові бюджетних ресурсів як в частині їх збирання, так і розподілення.

Функціонування бюджету здійснюється у взаємодії двох його особливих форм – доходів і видатків, кожна з яких має специфічне суспільне призначення. За рахунок доходів формується фінансова база діяльності держави, а за рахунок видатків забезпечуються економічні та соціальні потреби всіх членів суспільства.

Фактори впливу на бюджет

Зв’язок бюджету із зовнішнім середовищем взаємний – не лише він має вплив на соціально-економічні процеси, а й сам зазнає впливу конкретних факторів. Ці фактори розглядають з позицій об’єктивності й суб’єктивності та за напрямами – економічні, соціальні, політичні.

До об’єктивних факторів впливу на бюджет відносяться:

- характер виробничих відносин та рівень розвитку продуктивних сил, які безпосередньо впливають на зміст бюджету;

- природні особливості країни;

- економічні особливості країни;

- соціальні особливості країни;

- традиції, специфіка розвитку на певному історичному етапі.

До суб’єктивних факторів впливу на бюджет відносяться:

- тип держави;

- політика уряду у відповідний період;

- пріоритети розвитку;

- зовнішня і внутрішня економічна ситуація.

До економічних факторів, які впливають на формування і використання бюджету, відносяться:

- валовий внутрішній продукт;

- національний дохід;

- економічне зростання (спад) виробництва;

- продуктивність суспільної праці;

- співвідношення в розвитку підприємств, які виготовляють продукцію споживання і розвитку;

- розвиток важливих галузей науки і техніки;

- фінансова політика.

До соціальних факторів, які впливають на формування і використання бюджету, відносяться:

- обсяг та рівень заробітної плати різних категорій працівників;

- розмір споживчого кошика;

- товарообіг державної та комерційної торгівлі;

- мережа лікарень, поліклінік тощо;

- мережа дошкільних, шкільних закладів, ВУЗів.

До політичних факторів, які впливають на формування і використання бюджету, відносяться:

- забезпечення обороноспроможності країни;

- підтримання внутрішнього правопорядку;

- раціональна організація управління державою;

- ефективна діяльність законодавчої та виконавчої влади.

Бюджетна класифікація

Застосування бюджетної класифікації передбачено Бюджетним кодексом.

Бюджетна класифікація – єдине систематизоване згрупування доходів, видатків, кредитування, фінансування бюджету, боргу відповідно до законодавства України та міжнародних стандартів.

Бюджетна класифікація використовується для:

- складання і виконання державного та місцевих бюджетів та звітування про їх виконання;

- здійснення контролю за фінансовою діяльністю органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших розпорядників бюджетних коштів;

- проведення фінансового аналізу в розрізі доходів, організаційних, функціональних та економічних категорій видатків, кредитування, фінансування і боргу;

- забезпечення загальнодержавної і міжнародної порівнянності бюджетних показників.

Бюджетна класифікація є обов’язковою для застосування всіма учасниками бюджетного процесу в межах бюджетних повноважень.

З метою досягнення цілісності бюджетних категорій доходів і видатків та для забезпечення взаємозв’язку між функціональним призначенням та економічним характером видатків бюджету Міністр фінансів України затверджує бюджетну класифікацію, а також зміни до неї та інформує про це в обов’язковому порядку Верховну Раду України.

В Україні Бюджетна класифікація регламентується статтею 8 Бюджетного кодексу України від 08.07.2010 р. № 2456-VI (редакція від 03.08.2014 р.) і затверджена Наказом Міністерства фінансів України № 11 від 14.01.2011 р.

Бюджетна класифікація має такі складові частини:

1) класифікація доходів бюджету;

2) класифікація видатків та кредитування бюджету;

3) класифікація фінансування бюджету;

4) класифікація боргу.

Класифікація доходів бюджету:

1) податкові надходження – встановлені законами України про оподаткування загальнодержавні податки і збори (обов’язкові платежі) та місцеві податки і збори (обов’язкові платежі):

загальнодержавні податки:

- податок на прибуток підприємств;

- податок на доходи фізичних осіб;

- податок на додану вартість;

- акцизний податок;

- екологічний податок;

- рентна плата за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами природного газу та аміаку територією України;

- плата за користування надрами;

- плата за землю;

- фіксований сільськогосподарський податок;

- мито;

загальнодержавні збори:

- збір за першу реєстрацію транспортного засобу;

- збір за користування радіочастотним ресурсом України;

- збір за спеціальне використання води;

- збір за спеціальне використання лісових ресурсів;

- збір на розвиток виноградарства, садівництва і хмелярства;

- збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками;

- збір у вигляді цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власності;

місцеві податки:

- податок на нерухоме майно, відмінне від земельної ділянки;

- єдиний податок;

місцеві збори:

- збір за провадження деяких видів підприємницької діяльності;

- збір за місця для паркування транспортних засобів;

- туристичний збір;

2) неподаткові надходження;

- доходи від власності та підприємницької діяльності;

- адміністративні збори та платежі, доходи від некомерційної господарської діяльності;

- інші неподаткові надходження.

3) доходи від операцій з капіталом:

- надходження від продажу основного капіталу;

- надходження від реалізації державних запасів товарів;

- кошти від продажу землі і нематеріальних активів;

- податки на фінансові операції та операції з капіталом.

4) трансферти – це кошти, одержані від інших органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі:

- від органів державного управління (кошти, що нараховуються з інших бюджетів, дотації, субвенції);

- від урядів зарубіжних країн та міжнародних організацій.

Видатки та кредитування бюджету класифікуються за:

1. Бюджетними програмами (програмна класифікація видатків та кредитування бюджету ).

Програмна класифікація видатків та кредитування бюджету використовується у разі застосування програмно-цільового методу у бюджетному процесі. Програмна класифікація видатків та кредитування державного бюджету (місцевого бюджету) формується Міністерством фінансів України (місцевим фінансовим органом) за пропозиціями, поданими головними розпорядниками бюджетних коштів під час складання проекту закону про Державний бюджет України (проекту рішення про місцевий бюджет) у бюджетних запитах.

Програмна класифікація видатків та кредитування місцевого бюджету формується з урахуванням типової програмної класифікації видатків та кредитування місцевого бюджету, яка затверджується Міністерством фінансів України.

До застосування програмно-цільового методу у бюджетному процесі на рівні місцевих бюджетів використовується тимчасова класифікація видатків та кредитування місцевих бюджетів, яка затверджується Міністерством фінансів України. Складові частини цієї класифікації, що конкретизують програми і заходи з виконання повноважень органів влади Автономної Республіки Крим, місцевих державних адміністрацій та органів місцевого самоврядування вживаються в контексті терміна „бюджетна програма”.

Бюджетна програма – це сукупність заходів, спрямованих на досягнення єдиної мети, завдань та очікуваного результату, визначення та реалізацію яких здійснює розпорядник бюджетних коштів відповідно до покладених на нього функцій.

2. Ознакою головного розпорядника бюджетних коштів (відомча класифікація видатків та кредитування бюджету ).

Відомча класифікація видатків та кредитування бюджету містить перелік головних розпорядників бюджетних коштів для систематизації видатків та кредитування бюджету за ознакою головного розпорядника бюджетних коштів.

Головні розпорядники бюджетних коштів – бюджетні установи в особі їх керівників, які відповідно до статті 22 Бюджетного Кодексу України отримують повноваження шляхом встановлення бюджетних призначень.

На основі відомчої класифікації видатків та кредитування бюджету Державне казначейство України складає та веде єдиний реєстр розпорядників бюджетних коштів та одержувачів бюджетних коштів.

Головні розпорядники бюджетних коштів визначають мережу розпорядників бюджетних коштів нижчого рівня та одержувачів бюджетних коштів з урахуванням вимог щодо формування єдиного реєстру розпорядників бюджетних коштів і одержувачів бюджетних коштів та даних такого реєстру.

3. Функціями, з виконанням яких пов’язані видатки та кредитування бюджету (функціональна класифікація видатків та кредитування бюджету ).

Функціональна класифікація видатків та кредитування бюджету має такі рівні деталізації:

- розділи, в яких систематизуються видатки та кредитування бюджету, пов’язані з виконанням функцій держави, Автономної Республіки Крим чи місцевого самоврядування;

- підрозділи та групи, в яких конкретизуються видатки та кредитування бюджету на виконання функцій держави, Автономної Республіки Крим чи місцевого самоврядування.

Функціональна структура видатків та кредитування бюджету включає:

1) загальнодержавні функції;

2) оборона;

3) громадський порядок, безпека і судова влада;

4) економічна діяльність;

5) охорона навколишнього природного середовища;

6) житлово-комунальне господарство;

7) охорона здоров’я;

8) духовний та фізичний розвиток;

9) освіта;

10) соціальний захист та соціальне забезпечення.

4. Економічною характеристикою операцій, що здійснюються при їх проведенні (економічна класифікація видатків та кредитування бюджету ):

- поточні видатки (видатки на товари і послуги, виплата процентів (доходів) за зобов’язаннями, субсидії і поточні трансферти);

- капітальні видатки (придбання основного капіталу, створення державних запасів і резервів, придбання землі і нематеріальних активів, капітальні трансферти).

Класифікація фінансування бюджету містить джерела отримання фінансових ресурсів, необхідних для покриття дефіциту бюджету, і напрями витрачання фінансових ресурсів, що утворилися в результаті профіциту бюджету.

Профіцит бюджету – це перевищення доходів бюджету над його видатками (з урахуванням різниці між поверненням кредитів до бюджету та наданням кредитів з бюджету).

Класифікація фінансування бюджету здійснюється за такими ознаками:

1) фінансування за типом кредитора – за категоріями кредиторів або власників боргових зобов’язань;

2) фінансування за типом боргового зобов’язання – за засобами, що використовуються для фінансування бюджету.

Класифікація боргу систематизує інформацію про всі боргові зобов’язання держави, Автономної Республіки Крим, місцевого самоврядування, територіальної громади міста.

Борг класифікується за типом кредитора та за типом боргового зобов’язання.

Складові частини бюджету

При плануванні державного і місцевого бюджетів необхідно розрізняти загальний і спеціальний фонди. Розподіл бюджету на фонди визначається Законом „Про Державний бюджет України”.

Бюджетним кодексом визначені складові частини загального і спеціального фондів.

Загальний фонд бюджету включає:

1) всі доходи бюджету, крім тих, що призначені для зарахування до спеціального фонду бюджету;

2) всі видатки бюджету, що здійснюються за рахунок надходжень до загального фонду бюджету;

3) кредитування бюджету (повернення кредитів до бюджету без визначення цільового спрямування та надання кредитів з бюджету, що здійснюється за рахунок надходжень загального фонду бюджету);

4) фінансування загального фонду бюджету.

Спеціальний фонд бюджету включає:

1) доходи бюджету (включаючи власні надходження бюджетних установ), які мають цільове спрямування;

2) видатки бюджету, що здійснюються за рахунок конкретно визначених надходжень спеціального фонду бюджету (у т.ч. власних надходжень бюджетних установ);

3) кредитування бюджету (повернення кредитів до бюджету з визначенням цільового спрямування та надання кредитів з бюджету, що здійснюється за рахунок конкретно визначених надходжень спеціального фонду бюджету);

4) фінансування спеціального фонду бюджету.

Власні надходження бюджетних установ отримуються додатково до коштів загального фонду бюджету і включаються до спеціального фонду бюджету.

Власні надходження бюджетних установ поділяються на такі групи:

перша група – надходження від плати за послуги, що надаються бюджетними установами згідно із законодавством;

друга група – інші джерела власних надходжень бюджетних установ.

У складі першої групи виділяються такі підгрупи:

підгрупа 1 – плата за послуги, що надаються бюджетними установами згідно з їх основною діяльністю;

підгрупа 2 – надходження бюджетних установ від додаткової (господарської) діяльності;

підгрупа 3 – плата за оренду майна бюджетних установ;

підгрупа 4 – надходження бюджетних установ від реалізації в установленому порядку майна (крім нерухомого майна).

У складі другої групи виділяються такі підгрупи:

підгрупа 1 – благодійні внески, гранти та дарунки;

підгрупа 2 – кошти, що отримують бюджетні установи від підприємств, організацій, фізичних осіб та від інших бюджетних установ для виконання цільових заходів;

підгрупа 3 – кошти, що отримують вищі та професійно-технічні навчальні заклади від розміщення на депозитах тимчасово вільних бюджетних коштів, отриманих за надання платних послуг, якщо таким закладам законом надано відповідне право.

Власні надходження бюджетних установ використовуються на:

- покриття витрат, пов’язаних з організацією та наданням послуг, що надаються бюджетними установами згідно з їх основною діяльністю (за рахунок надходжень підгрупи 1 першої групи);

- організацію додаткової (господарської) діяльності бюджетних установ (за рахунок надходжень підгрупи 2 першої групи);

- утримання, облаштування, ремонт та придбання майна бюджетних установ (за рахунок надходжень підгрупи 3 першої групи);

- ремонт, модернізацію чи придбання нових необоротних активів та матеріальних цінностей, покриття витрат, пов’язаних з організацією збирання і транспортування відходів і брухту на приймальні пункти (за рахунок надходжень підгрупи 4 першої групи);

- господарські потреби бюджетних установ, включаючи оплату комунальних послуг і енергоносіїв (за рахунок надходжень підгруп 2 і 4 першої групи);

- організацію основної діяльності бюджетних установ (за рахунок надходжень підгруп 1 і 3 другої групи);

- виконання відповідних цільових заходів (за рахунок надходжень підгрупи 2 другої групи).

Розподіл бюджету на загальний та спеціальний фонди, їх складові частини визначаються виключно Бюджетним Кодексом та законом про Державний бюджет України. Підставою для рішення Верховної Ради Автономної Республіки Крим, відповідної місцевої ради про створення спеціального фонду у складі місцевого бюджету може бути виключно Бюджетний Кодекс та закон про Державний бюджет України.

Передача коштів між загальним та спеціальним фондами бюджету дозволяється тільки в межах бюджетних призначень шляхом внесення змін до закону про Державний бюджет України, прийняття рішення про місцевий бюджет або про внесення змін до нього. Виключенням є випадок, коли на кінець бюджетного періоду центральний орган виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів, зберігає залишки коштів на рахунках спеціального фонду державного бюджету та щодо субвенцій із спеціального фонду державного бюджету на рахунках спеціального фонду місцевих бюджетів для покриття відповідних витрат у наступному бюджетному періоді з урахуванням їх цільового призначення. У разі відсутності відповідних бюджетних призначень на наступний бюджетний період залишки коштів спеціального фонду перераховуються до загального фонду державного бюджету.

Платежі за рахунок спеціального фонду бюджету здійснюються в межах коштів, що фактично надійшли до цього фонду на відповідну мету, якщо законодавством України не встановлено інше.

У Законі України „Про Державний бюджет України на … рік” визначається розмір загального і спеціального фондів та джерела їх формування.

Так, Законом України „Про Державний бюджет України на 2014 рік” від 03.08.2014 р. № 719-VІІ (поточна редакція від 03.08.2014 р.) визначено:

1) доходи Державного бюджету України у сумі 377 821 587,5 тис. грн., у т.ч. доходи загального фонду – у сумі 321 993 534,9 тис. грн. та доходи спеціального фонду – у сумі 55 828 052,6 тис. грн.;

2) видатки Державного бюджету України у сумі 441 587 118,6 тис. грн., у т.ч. видатки загального фонду – у сумі 384 597 377,3 тис. грн. та видатки спеціального фонду – у сумі 56 989 741,3 тис. грн.