Ученые-экономисты начиная со второй половины XX в. не без основания считают, что главными целями экономической политики должны быть высокая занятость, стабильные цены и быстрый рост. Разногласия у них начинаются по вопросам о совместимости данных целей, последовательности их достижения и о роли различных инструментов, которые надлежит использовать для достижения поставленных целей[1].

Нобелевский лауреат в области экономики, основоположник монетаризма, Милтон Фридмен в этих трех предложениях сформулировал основную теоретическую проблему монетарной политики XX в. — проблему целеполагания[2]. Результатом существующих дискуссий по данной проблеме является мнение, что устойчивый рост экономики страны в принципе должен сопровождаться низким уровнем инфляции, однако единого мнения о характере этой взаимосвязи нет.

Кейнсианский вариант политики "дешевых денег"

Библиографическая справка

Джон Мейнард Кейнс (1883—1946) — английский экономист, основатель кейнсианского направления в экономической теории, кавалер ордена Бани.

На протяжении 1930—1960 гг. макроэкономическая теория находилась под влиянием идей Дж. М. Кейнса и его последователей. Последователями кейнсианской концепции являлись Дж. Тобин, Дж. Хикс, Ф. Модильяни и др. Кейнсианство игнорировало сколько-либо существенную роль денег в экономике, и это отражалось на государственной политике. Главной задачей правительства считалось достижение полной занятости через изменения в налогово-бюджетной политике.

Согласно концепции Дж. Кейнса центральный банк при реализации денежно-кредитной политики должен ориентироваться на следующие два показателя: во-первых, на ожидаемую норму дохода или же "маржинальную эффективность капитала", которая выступает главным детерминантом инвестиций, и во-вторых, на ставку процента по кредитам, которая является вторым важным детерминантом инвестиций. Дело в том, что принимая решения об инвестициях, предприниматель сравнивает норму ожидаемого дохода со ставкой процента по кредитам. Если ожидаемая норма дохода ниже ставки процента по кредиту, то предприниматель не будет использовать банковские кредиты как источник ресурсов для инвестиций. Наоборот, если ожидаемая норма дохода выше ставки процента по кредитам, то предприниматель будет использовать кредиты в качестве источника ресурсов для инвестирования и тем самым увеличивать совокупный выпуск.

Если в стране есть неиспользуемые мощности при определенной процентной ставке, значит, ставка процента установлена неправильно, так как система не может использовать эти мощности[3]. В своем знаменитом трактате "Общая теория занятости, процента и денег" Кейнс писал: "В условиях невмешательства государства в ход экономических процессов процентная ставка может десятилетиями находиться на уровне, не позволяющем достигать полной занятости". Следовательно, в кейнсианской версии денежно-кредитной политики центральный банк должен проводить политику, которая направлена на установление ставок ниже, чем норма ожидаемой доходности в реальном секторе, для увеличения занятости и экономического роста.

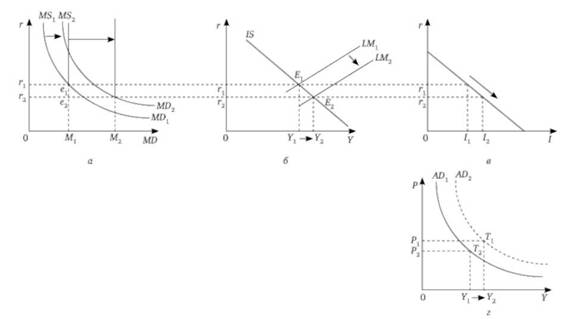

Согласно данной концепции использование процентной ставки для стимулирования деловой активности является эффективным инструментом денежно-кредитной политики. Снижение ставок процента стимулирует инвестиции в текущем периоде, а использование производственных мощностей, созданных в результате реализации инвестиционных проектов, определяет динамику национального валового дохода в будущем периоде. Для снижения ставки процента центральный банк должен увеличивать предложение денег, что приводит к снижению ставок процента. Тем самым в кейнсианской концепции денежно-кредитной политики устанавливаются четкие взаимосвязи между макроэкономическими переменными, которые могут использоваться денежными властями в качестве каналов трансмиссионного механизма (рис. 6.1.1).

Рис. 6.1.1. Кейнсианская модель увеличения предложения денег в краткосрочном периоде:

а) графическое отображение денежного рынка; б) модель Хикса — Хансена (модель ¡3 — £М); в) графическое отображение частных плановых инвестиций; г) модель ЛО — (совокупный спрос, совокупное предложение)

В рамках данной концепции принято считать, что инфляция положительно влияет на экономический рост. В кейнсианской концепции денежно-кредитной политики предусматривается инфляционный выпуск денег в обращение, т.е. рост денежной массы сверх необходимой в соответствии с количественной теорией денег.

По мнению Дж. Тобина[4], инфляция приводит к тому, что люди отказываются от хранения денег и вкладывают их в приносящие доход активы, что и приводит к интенсификации капитала и экономическому росту.

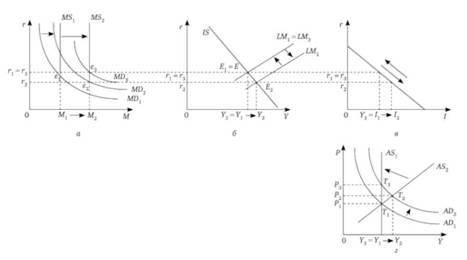

Но широкое применение кейнсианского подхода к разработке и реализации денежно-кредитной политики привело к расхождению между номинальными и реальными экономическими показателями в результате инфляционного процесса. Превращение инфляции в серьезную социально-экономическую проблему поставило под сомнение эффективность кейнсианского варианта денежно-кредитной политики. В частности, стало очевидным, что манипулирование ставкой процента в краткосрочном периоде способно дезориентировать предпринимателей и инвесторов, может привести к формированию у них ожиданий не роста деловой активности, а повышательной ценовой динамики (рис. 6.1.2).

Критика теории

Монетаристы критиковали кейнсианскую концепцию денежно-кредитной политики, считая, что ориентироваться на процентную ставку при реализации денежно-кредитной политики недопустимо. По мнению монетаристов, центральный банк не в состоянии управлять процентными ставками, так как процентные ставки характеризуются высокой волатильностью.

Монетаристская концепция

Терминологическая справка

Монетаристская теория — экономическая теория, согласно которой количество денег в обращении является определяющим фактором в формировании экономической конъюнктуры и существует прямая связь между изменениями денежной массы в обращении и величи-

Рис. 6.1.2. Модель увеличения предложения денег в долгосрочном периоде:

а) графическое отображение денежного рынка; б) модель Хикса — Хансена (модель 15 — 1М) в) графическое отображение частных плановых инвестиций; г) модель АО — АЭ (совокупный спрос, совокупное предложение)

ной валового национального продукта. Разработчиком теории был глава "чикагской школы" — Милтон Фридмен. В 1976 г. Фридмену была присуждена Нобелевская премия по экономике. Фридмен избирался президентом Американской экономической ассоциации, а также входил в число членов Совета по экономической политике, был советником американских президентов Р. Никсона и Р. Рейгана. 1979 г. — начало политики таргетирования роста денежных показателей в США.

Рождение монетаризма обычно связывают с публикацией в 1956 г. статьи "Количественная теория денег: новая формулировка", автором которой был Милтон Фридмен. Концепция монетаризма получила также развитие в трудах американских экономистов К. Брукнера, А. Мелтцера, А. Шварц.

Сам термин "монетаризм" свидетельствует о том, что в этой теоретической концепции ключевая роль отведена деньгам. Суть монетаризма сами сторонники этой концепции часто формулируют в виде своего рода лозунга: "Моney matters" ("Деньги имеют значение"). Фридмен пишет по этому поводу: "Я рассматриваю выражение, характеризующее нашу позицию, — "деньги — единственное, что имеет значение для изменения номинального дохода и для краткосрочных изменений реального дохода", — как некоторое преувеличение, которое, однако, верно характеризует направленность наших выводов"[1].

Монетаризм прошел три этапа развития. 1-й этап (1950— 1960 гг.) был посвящен созданию нового варианта количественной теории денег (англ. Quantity theory of money), инфляции, изучению причин экономического цикла и полемике с кейнсианской политикой, основанной на бюджетных методах. 2-й этап (1970—1980-е гг.) ознаменовался господством идей монетаризма в экономической теории и экономической политике. На этом этапе разрабатывалась концепция государственной политики и отстаивались идеи экономической свободы и свободы личности. Для 3-го этапа (с 1990-х гг.) характерно дальнейшее изучение теоретических инструментов монетаризма и начавшийся на практике отход от "чистой" монетарной политики в связи со смещением главных вопросов в экономике с инфляции на проблемы занятости, темпов роста, доходов. Монетаризм стал важной частью современного неоклассического течения экономической мысли.

Различие между монетаристами и кейнсианцами состоит не столько в соответствующих взглядах на влияние предложения денег, сколько во взглядах на уравновешивающие силы рыночного механизма. В то время как монетаристы "верят" в уравновешивающие тенденции рыночных сил: "рынки работают, правительство неизменно терпит неудачу", кейнсианцы утверждают, что существуют значительные провалы рынка, требующие определенного рода активного вмешательства на макроуровне.

Основные положения монетаризма в области денежно-кредитного регулирования следующие.

1. Рыночная экономика — саморегулирующаяся система. Диспропорции и другие отрицательные проявления связаны с избыточным присутствием государства в экономике. Отстаивание laissez-faire как мировоззренческого принципа стало отличительной чертой монетаризма второй половины 1950-х гг. В социологических работах М. Фридмена утверждается принцип полной свободы деятельности каждого индивида, а роль государства сводится к защите частной собственности. Конкретный индивид действует самостоятельно, на свой страх и риск. Мир видится как совокупность индивидов, объединенных товарно-денежными связями.

2. Среди различных инструментов, воздействующих на экономику, предпочтение предлагается отдать денежным инструментам. Именно они (а не административные, не ценовые инструменты, не налоговая система) способны наилучшим образом обеспечить экономическую стабильность как главную цель регулирования.

3. Между движением денег (темпами роста денежной массы) и динамикой валового национального продукта существует корреляционная связь. Ускорение или замедление темпов роста денежной массы сказывается на совокупном денежном доходе, а значит, на развитии деловой активности, циклических колебаниях производства.

4. Регулирование должно ориентироваться не на текущие, а на долгосрочные задачи. Последствия колебаний денежной массы сказываются на основных экономических параметрах не сразу, а с некоторым разрывом во времени. Временной лаг (разрыв) составляет обычно несколько месяцев. Он не одинаков по странам, зависит от состояния конъюнктуры, других факторов. Текущие коррективы с целью воздействия на конъюнктуру обычно запаздывают. Экономические условия быстро меняются. Денежная политика призвана ориентироваться не на краткосрочные изменения, а носить долгосрочный характер. Инфляция должна быть подавлена любыми средствами, в том числе и с помощью сокращения социальных программ.

5. При выборе темпа роста денег необходимо руководствоваться правилом "механического" прироста денежной массы, которое отражало бы два фактора: уровень ожидаемой инфляции и темп прироста общественного продукта. Тем самым подчеркивается ключевая идея монетаристов, что сдвиги в денежном обращении "навязываются" хозяйству извне, а не являются пассивной реакцией денежной сферы на предшествующие изменения в сфере производства или обращения реального продукта. Только таким образом можно обосновать тезис о том, что цены всегда следуют за изменением денег. Толкование денежной эмиссии как автономного процесса, осуществляемого по произволу центрального банка и не учитывающего по существу обратных связей, типично не только для современных монетаристов, но и для их предшественников.

6. В качестве главного регулятора, воздействующего на хозяйственную жизнь, служат "денежные импульсы" — регулярная денежная эмиссия. Монетаристы указывают на взаимосвязь между изменением количества денег и циклическим развитием хозяйства. Монетаристы полагают, что государство должно обеспечить постоянную денежную эмиссию, величина которой будет соответствовать темпу прироста общественного продукта. В статье "Оптимальное количество денег" содержится своеобразная интерпретация количественной теории денег. В частности, "ядром всей монетарной теории", по М. Фридмену, являются следующие положения: фундаментальное различие между номинальным и реальным количеством денег; кардинальное отличие перспектив, открывающихся перед отдельным индивидом и обществом в целом при изменении "номинального количества денег". В противоположность ортодоксальному кейнсианству, не придававшему никакого значения деньгам, Фридмен обозначил важность краткосрочных колебаний денежного предложения и их влияния на цены в течение делового цикла.

7. Важным элементом монетаристских взглядов служит тезис об экзогенном (автономном, не зависящем от функционирования экономической системы) характере изменений денежной массы. Только при таком допущении можно перейти к монетарной концепции цикла, где изменения денежной массы играют роль "первоначального толчка" изменений конъюнктуры.

8. Отказ от краткосрочной денежной политики. Поскольку изменение денежной массы сказывается на экономике не сразу, а с некоторым опозданием, следует кратковременные методы экономического регулирования, предложенные Кейнсом, заменить на долгосрочную политику, рассчитанную на длительное, постоянное воздействие на экономику.

В работах Фридмена отмечается, что инфляция и экономический рост связаны через простое равенство общего объема расходов в экономике и общего объема денег в обращении.

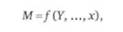

Монетаристы — И. Фишер, М. Фридмен, А. Шварц и др., анализируя недостатки кейнсианской концепции политики дешевых денег, утверждали, что для реализации политики дешевых денег центральному банку необходимо покупать ценные бумаги на открытом рынке. Когда центральный банк покупает ценные бумаги, у коммерческих банков появляются свободные резервы, что при прочих равных условиях может привести к росту объема выдаваемых кредитов. Рост объема выдаваемых кредитов приводит к увеличению количества денег в обращении и снижению ставок процента. Но такое снижение ставок рассматривается монетаристами как краткосрочный (первичный) эффект[2]. В долгосрочном периоде увеличение расходов экономических агентов вследствие большей доступности кредитов приводит также к увеличению доходов экономических агентов, потому что расходы одного экономического агента — это доходы другого. А увеличение доходов может привести как к увеличению спроса на кредиты, так и к повышению цен. В долгосрочном периоде увеличение спроса на кредиты и снижение реального количества денег в обращении вследствие повышения цен оказывают повышательное воздействие на процентные ставки. В таком случае попытки центрального банка снижать ставку процента, используя увеличение предложения денег, приводят к коррелирующему увеличению общего уровня цен, на котором они были до начала экспансионистской денежно-кредитной политики. Теория денег Фридмена базируется на видоизмененной количественной теории денег. Она близка к неоклассической, так как предполагает гибкость цен, а заработная плата, объем производства стремятся к максимуму, наличествует экзогенный (т.е. внешний по отношению к системе) характер предложения денег. Своей задачей Фридман поставил поиск стабильной функции спроса на деньги при постоянстве скорости их обращения. Функция спроса на деньги, выведенная Фридманом, близка к кембриджскому варианту и имеет вид

где У — номинальный доход; х— прочие факторы.

При прочих равных условиях спрос на деньги (желаемый населением денежный запас) представляет собой устойчивую долю номинального ВНП, в отличие от кейнсианской модели, где спрос на деньги носит неустойчивый характер в силу существования спекулятивных моментов (предпочтения ликвидности). Еще одно принципиальное отличие взглядов Фридмана от взглядов Кейнса в том, что он убежден, что уровень процентной ставки не зависит от величины денежной массы (в долгосрочном плане). Условия долгосрочного равновесия денежного рынка, где ставке процента нет места, выражается известным уравнением, которое называется уравнением Фридмана:

где М — долгосрочный темп роста предложения денег; У — долгосрочный среднегодовой темп изменения реального (в постоянных ценах) совокупного дохода; Р — уровень цены, при котором денежный рынок находится в состоянии краткосрочного равновесия.

Несоответствие между темпом роста предложения денег и темпом изменения реального совокупного дохода может привести к следующему. "Увеличение по каким-либо причинам количества денег в обращении ведет к изменению пропорции между кассовыми остатками и суммой денежных расходов. Чтобы восстановить эту пропорцию, хозяйствующие субъекты начинают усиленно тратить деньги, что ведет за собой повышение спроса на товарных рынках и рост цен. В результате обесценения денег экономика приходит к новому равновесию, где увеличившиеся кассовые остатки соответствуют более высокому уровню цен".

Поэтому монетаристы не признавали пригодность использования процентных ставок в качестве индикатора, на который должен ориентироваться центральный банк. Увеличение предложения денег в краткосрочном периоде приводит к тому, что у экономических агентов увеличиваются расходы. На увеличение расходов экономических агентов производители реагируют увеличением выпуска, но это только краткосрочный эффект. В долгосрочном периоде цены на товары и услуги реагируют на увеличение спроса быстрее, чем увеличение цены труда. С течением времени экономические агенты понимают, что увеличение их доходов сопровождается увеличением цен, что снижает реальное количество денег в обращении и возвращает уровень выпуска в прежнее состояние. Следовательно, согласно данной концепции, в долгосрочном периоде деньги нейтральны в отношении реального экономического роста. Данная нейтральность означает, что стабильность цен в долгосрочном периоде является конечной целью денежно-кредитной политики.

Для достижения стабильного уровня инфляции, по утверждению монетаристов, орган денежно-кредитного регулирования должен обеспечивать рост денежных агрегатов, соответствующий долгосрочным темпам роста ВВП.

Обратимся к первоисточнику

"...Некоторые примеры исключительно драматичны и живописно иллюстрируют важность количества денег по сравнению с другими экономическими показателями. После русской революции 1917 года в России была гиперинфляция, когда введенные в обращение новые деньги печатались в огромных количествах. В конечном счете деньги почти полностью обесценивались. Все это время продолжала обращаться некоторая часть денег, выпущенных еще царским правительством перед революцией. Царское правительство лишилось власти. Никто не ожидал, что оно вернет себе ее. И тем не менее, стоимость царских денег оставалась относительно постоянной, если она выражалась в количестве покупаемых товаров и быстро росла относительно большевистских денег. Почему? Потому что некому было больше их печатать. Количество царских денег оставалось постоянным и потому сохраняло свою стоимость". Фридмен М. Ценовые ориентиры / пер. с англ. М.: Дело, 1999.

Терминологическая справка

Монетаристская теория — экономическая теория, согласно которой количество денег в обращении является определяющим фактором в формировании экономической конъюнктуры и существует прямая связь между изменениями денежной массы в обращении и величиной валового национального продукта. Разработчиком теории был глава "чикагской школы" — Милтон Фридмен. В 1976 г. Фридмену была присуждена Нобелевская премия по экономике. Фридмен избирался президентом Американской экономической ассоциации, а также входил в число членов Совета по экономической политике, был советником американских президентов Никсона и Рейгана. 1979 г. — начало политики таргетирования роста денежных показателей в США.

В рамках этой концепции инфляция связана с опережающим темпом роста денег (или же скорости их обращения) над темпами роста производства[3].

Данная концепция денежно-кредитной политики предполагает лишь один инструмент преодоления инфляции — уменьшение денежного предложения.

Обратимся к первоисточнику

Инфляция как денежный феномен. "...Тем не менее центральным фактом является то, что инфляция всегда и везде представляет собой денежный феномен. Исторически существенные изменения в ценах всегда происходили вместе с существенными изменениями в количестве денег по сравнению с изменениями в объеме произведенной продукции. Я не знал исключений из этого правила. В самом деле, я сомневаюсь, что в экономической теории есть какое-либо другое эмпирическое обобщение, для которого существует так много живых свидетельств, охватывающих широкий спектр пространства и времени". Фридмен М. Ценовые ориентиры.

Монетаристская концепция лежит в основе одного из современных режимов монетарного регулирования — денежного таргетирования.

Трансмиссионный механизм денежно-кредитного регулирования согласно монетаристским представлениям представляет собой воздействие денежных властей на целевые показатели посредством канала денежного предложения с использованием в первую очередь таких инструментов, как обязательные резервные требования.

Успехи монетаристской теории обусловили использование денежных агрегатов в качестве инструментов краткосрочной экономической стабилизации.

Для центральных банков денежные агрегаты как инструменты денежно-кредитной политики оказались "полезными", поскольку:

• они могут служить информационной переменной, и их анализ позволяет формулировать денежно-кредитную политику. В отличие от сложных кейнсианских макроэкономических моделей, включавших десятки уравнений и величин, в монетаризме используют несколько простых уравнений, что, безусловно, облегчает и упрощает работу экономистов центрального банка:

• денежные агрегаты сигнализируют о намерениях денежных властей и рассматриваются как функция от переменных текущих и "дисконтированных" ожидаемых макроэкономических фундаментальных факторов. Центральный банк обладает более полной информацией в сравнении с остальными игроками рынка в силу точного экономического прогноза (основанного на закрытой или более ранней информации) либо из-за того, что он имеет "инсайдерскую" информацию о будущей денежно-кредитной политике. Изменяя денежные агрегаты, центральный банк тем самым сигнализирует рынку о своих намерениях или выдает скрытый прогноз о дальнейшем изменении ситуации;

• центральный банк, манипулируя денежными агрегатами, может влиять на экономический рост, инфляцию и безработицу.

Терминологическая справка

На сегодня монетаристское течение не является однородным, а, по классификации П. Браунинга, делится на три ответвления: неоклассики, градуалисты и прагматики.

Монетаристы-неоклассики — это наиболее радикальная группа последователей М. Фридмена, которые стоят на позициях абсолютной гибкости ценового механизма и соответствующей эффективности монетарной политики.

Монетаристи-градуалисты считают, что эластичность ценовой составляющей недостаточна, поэтому выдвигают задачу ступенчатого снижения темпов инфляции. Речь идет о реализации политики денежного градуализма (monetary gradualism), которая предусматривает постепенное и стабильное замедления темпов роста денежной массы в период развития инфляционных процессов. Монетаристы-прагматики умеренно относятся к жесткому регулированию денежной массы в обращении, рекомендуя с целью сдерживания инфляции использовать дополнительно еще и финансовые рычаги сдерживания доходов. И в этом концепция прагматиков совпадает со взглядами кейнсианской школы.

В опубликованной в 1956 г. в Амстердаме работе "Экономическая политика: принципы и модель"[4] лауреат Нобелевской премии в области экономики Я. Тинберген рассматривает классические ситуации выбора в экономической политике: низкая безработица и равновесие платежного баланса; низкая безработица, равновесие платежного баланса и денежное равновесие и др. Описывая математические модели экономической политики, направленной на достижение этих целей, Тинберген рассматривает закрытую экономику и затем применяет эту же методологию к анализу открытой экономики. Затем Тинберген формулирует следующие выводы:

1) любая экономическая политика должна базироваться на строгом количественном анализе с применением математического аппарата;

2) в открытой экономике для осуществления любой экономической политики, основанной на количественных методах анализа, необходимо наличие количественно определенной и измеримой цели или комбинации таких целей, например: уровень безработицы, равный 1%, и, скажем, профицит платежного баланса, равный 1%, и т.п.;

3) подобный набор целей может быть достигнут с помощью комбинации инструментов при условии, что: а) количество инструментов не меньше количества целей; б) один и тот же инструмент оказывает разнонаправленное воздействие на различные целевые переменные. Для определения количественных параметров инструментов, используемых для достижения целевых показателей, достаточно найти решение системы уравнений, которые чаще всего могут быть сведены к линейным;

4) затрудняет решение системы уравнений, а значит — достижение целей, так называемая несовместимость целей (inconsistency of targets), которая может принимать различные формы. В простейшем случае цели могут быть просто противоположны друг другу, независимо от применяемых инструментов их достижения. Более сложный случай — когда две цели могут быть связаны между собой лишь посредством одного инструмента. Тинберген также выделяет случаи несовместимости целей, лежащие вне математической модели, — это возможное нарушение граничных условий, которые обязательно устанавливаются в реальности и диктуются экономическими условиями в данный момент времени. Наконец, одной из форм несовместимости целей, по мнению Тинбергена, является несовместимость долгосрочной и краткосрочной политики или целей, которая может быть устранена дифференциацией используемых инструментов. Если такая дифференциация недостижима, единственный возможный способ решения проблемы — это компромисс между целями.

На первый взгляд, описанные выше положения — это набор общих характеристик и рекомендаций, которые кому-то могут показаться довольно тривиальными. В то же время за кажущейся с позиции экономиста XXI в. простотой скрываются строгие математические доказательства и революционный для середины 1950-х гг. подход. В действительности, это первая попытка "поставить экономическую политику на строгие математические рельсы", систематизировать и формализовать ее. Об этом пишет и сам Тинберген: "Цель этой работы — выявить методы, способные сделать экономическую политику более систематизированной, т.е. придавать значения переменным соответствующих инструментов таким образом, чтобы достичь желаемых целей. В отсутствие знаний о том, как проводить систематическую политику, мы зачастую используем метод проб и ошибок... который может дать положительные результаты лишь в результате совпадения"[5].

Несмотря на спорность многих экономических выводов Тинбергена с позиции современной теории, он фактически заложил концептуальные основы современного понятия режима монетарного регулирования, в основе которого — конечные цели, промежуточные цели и инструменты их достижения, а также математические модели их количественного определения. Сегодня деятельность любого центрального банка немыслима без разработки эконометрической процедуры определения прогнозов целевых параметров и задания значений эндогенным экономическим переменным.

Концепция кривой Филлипса

Как известно, в 1958 г. в работе "Связь между безработицей и темпами роста денежных ставок заработной платы в Великобритании, 1861—1957" новозеландский экономист А. Филлипс, сторонник кейнсианской экономической школы, выдвинул гипотезу об обратной зависимости уровня безработицы и темпов инфляции на основе эмпирического анализа статистических данных. Подобный вывод напрямую затронул проблему целеполагания в монетарном регулировании и породил дискуссию, которая продолжается и до сегодняшнего дня. Суть дискуссии сводится к следующему вопросу: существует ли у денежных властей выбор между снижением инфляции и безработицы в краткосрочном и долгосрочном периоде?

Это интересно

Если задуматься, то на первый взгляд такой взаимосвязи не может быть, так как причины естественной безработицы обусловлены особенностями рынка труда, а причины инфляции не в последнюю очередь связаны с деятельностью центрального банка по контролю над денежной массой. Однако известно, что циклическая безработица возникает вследствие недостаточного совокупного спроса, а инфляция возникает вследствие избыточного совокупного спроса. Тогда можно предположить, что какая-то связь между безработицей и инфляцией все-таки существует, по крайней мере, с точки зрения краткосрочного анализа.

В рамках кейнсианской теории это являлось синонимом выбора между инфляцией и экономическим ростом, так как в рамках данной концепции потенциальный ВВП достигается лишь при полной занятости. Вывод Филлипса означал, что монетарное регулирование не способно одновременно добиться ценовой стабильности и динамичного роста ВВП и должно выбирать такое их сочетание, которое могло бы считаться социально приемлемым.

Идею Филлипса развивали П. Самуэльсон и Р. Солоу, которые утверждали, что в долгосрочном периоде кривая Филлипса может сдвигаться под воздействием шоков предложения и затруднит указанный выше выбор в рамках монетарного регулирования.

В результате отрицательного шока предложения темпы инфляции увеличиваются при любом уровне безработицы.

В 1967 г. М. Фридмен, а чуть позднее Э. Фелпс выступили с критикой кейнсианской кривой Филлипса и доказали, что в долгосрочном периоде выбора между инфляцией и безработицей не существует, потому что безработица стремится к так называемому естественному уровню.

Терминологическая справка

Естественный уровень безработицы — это такой се уровень, при котором инфляция не ускоряется и не замедляется, т.е. это уровень, к которому тяготеет безработица в долгосрочном плане. Долгосрочная кривая Филлипса, выведенная из макроэкономических моделей, основана на понятии "не ускоряющий инфляцию уровень безработицы" (NAIRU). NAIRU — базовый уровень безработицы (non-accelerating inflation rate of unemployment), ассоциирующийся с постоянной, не увеличивающейся и не уменьшающейся инфляцией.

В обоснование данной концепции Фелпсом была предложена теория адаптивных ожиданий на основе исторического опыта экономических агентов. По мнению Фридмена и Фелпса, кратковременное снижение безработицы ниже естественного уровня возможно лишь в краткосрочном периоде при ускоряющейся инфляции[1]. Гипотеза адаптивных ожиданий предполагает, что наряду с долгосрочной кривой Филлипса существует краткосрочная кривая Филлипса, так как действительный темп инфляции не всегда совпадает с ожидаемым, ожидания будущего темпа инфляции основываются на инфляционном опыте недавнего прошлого. В результате инфляция сама себя подпитывает.

Главный смысл гипотезы адаптивных ожиданий — показать способ борьбы с высокой инфляцией. Если в стране наблюдается высокая инфляция, государство должно пойти на временное увеличение безработицы выше естественного уровня, например, сокращая денежную массу. В связи с этим действительный темп инфляции сократится по сравнению с ожидаемым высоким темпом, безработица увеличится. По мере адаптации инфляционных ожиданий к более низкому действительному уровню безработица вернется к естественному уровню.

Сторонники гипотезы рациональных ожиданий считают, что экономические агенты (домашние хозяйства и фирмы) в состоянии оптимально использовать имеющуюся в их распоряжении информацию, которая зависит от проводимой в стране денежно-кредитной и бюджетно-налоговой политики. В соответствии с гипотезой рациональных ожиданий транспарентная денежно-кредитная или бюджетно-налоговая политика изменяют эти ожидания. Если бы стремление денежных властей справиться с инфляцией не вызывало сомнений, граждане изменили бы свои инфляционные ожидания и увеличения безработицы не происходило.

Таким образом, антиинфляционная политика требует наличия двух предпосылок: ценового ориентира, который должен быть объявлен до принятия бизнес-решений, и транспарентности политики денежно-кредитных властей и доверия им со стороны экономических агентов. Тогда они рационально выстроят инфляционные ожидания.

Монетаристская концепция кривой Филлипса приобретает вид

где п1 — инфляция в момент времени £; £/г — уровень безработицы в момент времени £.

Предложенная модель расширила возможности монетарного регулирования и вычеркнула поддержание низкого уровня безработицы из перечня возможных целей монетарного регулирования в долгосрочном периоде. В то же время целевая направленность монетарного регулирования в краткосрочном периоде оставалась неясной.

Дальнейшее развитие концепции кривой Филлипса все дальше уходит от первоначальной гипотезы и в то же время приближает нас к пониманию теоретической базы современного монетарного регулирования. Таким образом, современная кривая Филлипса обосновывает использование ценовой стабильности в качестве конечной цели режима денежно-кредитной политики.