Тема 11. Аналіз релевантності інформації для прийняття управлінських рішень

Процес прийняття рішень та поняття релевантності облікової інформації

Прийняття рішень – це цілеспрямований вибір із кількох альтернативних варіантів такої дії, що забезпечує досягнення обраної мети або вирішення певної проблеми.

Процес прийняття рішення розглядається, перш за все, як вибір між різними альтернативами.

Управлінські рішення класифікуються за такими ознаками:

1) за часовим горизонтом:

- стратегічні;

- тактичні;

- операційні;

2) за ступенем участі спеціалістів:

- індивідуальні;

- колективні;

- колегіальні;

3) за змістом процесу управління:

- соціальні;

- економічні;

- організаційні;

- технічні;

4) за об’єктами:

- вплив на витрати;

- вплив на витрати та доходи;

- вплив на витрати, доходи і капіталовкладення.

Прийняття стратегічних рішень пов’язане з довгостроковою перспективною, в той час як тактичні, а тим паче операційні рішення, проявляться у короткостроковому періоді або негайно. Прийняття операційних рішень ускладнюється існуванням певних обмежень щодо наявності необхідної інформації. Щоб прийняти правильне рішення керівнику необхідна вся інформація про варіанти дії. Завданням бухгалтера є забезпечення керівництва такою інформацією. Облікова інформація, що використовується для прийняття рішень має бути своєчасною, достовірною і релевантною.

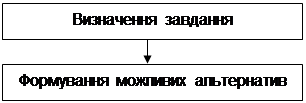

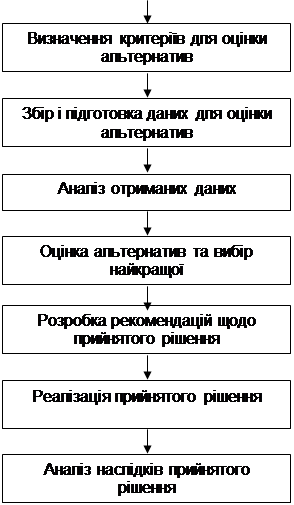

Під технологією прийняття рішень розуміють чітку послідовність етапів (рис. 11.1).

|

Рис. 11.1. Етапи процесу прийняття рішень

Найважливішим при прийнятті управлінського рішення є чітке формулювання завдання та критеріїв, яким має відповідати обрана альтернатива. Надзвичайно важливим є також збір та надання всієї необхідної інформації у зручній для сприйняття формі [9].

Вибір кращого варіанта з декількох можливих здійснюється на підставі диференціального аналізу релевантної інформації.

Релевантна інформація є суттєвою для прийняття рішення, тобто вона містить ті дані, які слід враховувати при підготовці інформації для прийняття рішення керівництвом.

Нерелевантна інформація включає несуттєві, надлишкові дані про витрати і доходи.

Тому для аналізу альтернативних варіантів рішення доцільно брати лише релевантні доходи і витрати, тобто такі, що можуть бути змінені внаслідок прийняття рішення. Ними можуть бути лише доходи і витрати, що стосуються майбутнього, а ті, що мали місце в минулому, вже ніякими управлінськими рішеннями не можна змінити (рис. 11.2).

Рис. 11.2. Релевантні та нерелевантні доходи і витрати

Диференціальні витрати і доходи – це ті, які становлять різницю між альтернативними варіантами.

При прийнятті операційних рішень необхідно враховувати наступне:

1) якщо різні альтернативи передбачають різну величину витрат, а сума доходу не змінюється, то вигідним є варіант з найменшими диференційними витратами;

2) якщо різні альтернативи викликають зміну і витрат і доходів, то кращим є варіант, при якому буде максимальним диференційний прибуток (різниця між диференційним доходом і диференційними витратами);

3) при виборі альтернативи необхідно порівнювати загальні величини доходів і витрат, а не на одиницю, бо вони можуть залежати від обсягу діяльності.