Фонды предприятия – это совокупность материальных ценностей и денежных средств, используемых для обеспечения производственно-хозяйственной деятельности и экономического стимулирования работников. Они делятся на производственные фонды и фонды непроизводственного назначения.

Производственные фонды обеспечивают функционирование процесса производства и обращения и одновременно могут существовать в трех формах: производительной (здания, сооружения, оборудование, сырье, материалы и т.д.), товарной (готовая продукция) и денежной (деньги на счетах в банках, кассах, на руках у подотчетных лиц).

Все производственные фонды предприятия находятся в непрерывном движении и переходят из одной формы в другую (это называется кругооборотом производственных фондов).

СП

Д Т П Т' Д'

РС

где Д – деньги; Т – товар; СП – средства производства; РС – рабочая сила;

П – процесс производства; Т’ – готовая продукция; Д’ – выручка от реализации.

В этом движении производственные фонды последовательно проходят три стадии (обращения, производства и вновь обращения), которым соответствуют три формы (денежная, производительная и товарная).

Средства производства включают в себя основные и оборотные фонды. К основным фондам относятся здания, сооружения, машины, механизмы, инвентарь со сроком службы не менее одного года. Основные фонды не меняют свою натурально-вещественную форму, переносят свою стоимость на готовую продукцию по частям и окупаются в течение нескольких оборотов. С течением времени они подвержены физическому и моральному износу (утрачивают свои свойства и их нецелесообразно использовать), и поэтому подлежат амортизации.

Непрерывность производственного процесса требует постоянного наличия средств труда. Поэтому наряду с восстановлением в натуральной форме осуществляется "экономическое восстановление" - то есть возмещение по стоимости через систему амортизации. Амортизация представляет собой процесс переноса стоиомтси основных фондов на стоимость готового продукта.

Амортизационные отчисления являются источником восстановления или ремонта основных фондов.

В целях создания условий финансирования государство предоставило предприятиям право применять механизм ускоренной амортизации активной части производственных основных фондов. Максимальное увеличение амортизационных отчислений возможно в размере не выше коэффициента равного двум (К=2).

Показатели состояния и уровня использования основных фондов.

1. Фондоотдача

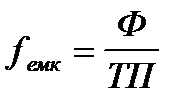

2. Фондоемкость

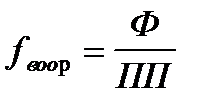

3. Фондовооруженность

, где

, где

Ф- стоимость основных фондов;

ПП - среднесписочная численность промышленно-производственного персонала;

ТП- балансовая прибыль предприятия за период.

Оборотные фонды – это предметы труда, инструмент со сроком службы менее одного года, незавершенное производство, средства, авансированные на оплату труда. Оборотные фонды участвуют в одном производственном цикле и полностью переносят свою стоимость на готовый продукт, меняя свою натурально-вещественную форму. Обобщающим показателем использования оборотных фондов является материалоемкость продукции – расход материалов на единицу стоимости выпускаемой продукции.

4. Издержки производства: экономическая природа и виды.