»сходные данные, тыс.р.:

”величение мощности на планируемый год: за счет технического перевооружени€ с 1 ма€ 340; за счет изменени€ режима работы оборудовани€ с 1 апрел€ 370.

”меньшени€ мощности за счЄт ликвидации устаревшего оборудовани€ с 1 апрел€ 250 и с 1 окт€бр€ 200.

ќбъЄм производства услуг в сопоставимых оптовых ценах - 12700, а производственна€ мощность на начало планируемого года - 12800.

”кажите правильный вариант ответов при определении показателей.

| ¬арианты ответов | |||

| а | б | в | |

| —реднегодова€ мощность по предпри€тию, тыс. р. | |||

| ”ровень использовани€ производственной мощности, % | 0,93 | 0,97 | 0,98 |

7. –еализованные услуги Ц это:

а) услуги, предназначенные потребител€м;

б) услуги, оказанные потребител€м, по которым не предъ€влены покупателю расчетные документы;

в) услуги, оказанные потребител€м и оплаченные по счетам;

г) изготовленные и прин€тые службой контрол€ качества услуги.

–аздел 2 годового плана Ђѕлан технического и

организационного развити€ предпри€ти€ї

√лавна€ цель плана Ц предусмотреть меропри€ти€, обеспечивающие производство продукции, услуг в соответствии с намеченными объемами продаж и с наименьшими затратами.

—одержание рассматриваемого меропри€ти€. Ќа производственном участке 1 по изготовлению издели€ 1 выполн€етс€ шеста€ операци€ на трех единицах оборудовани€ - шифр 09 (табл. 2.1 ѕ). — 1 апрел€ планируемого года предлагаетс€ установить на этой операции взамен две единицы специализированных и наиболее производительных станка (шифр 10). Ёто вызвано тем, что изделий 1 потребуетс€ выпускать в планируемом году в больших количествах, чем в отчетном году, а шеста€ операци€ €вл€етс€ Ђузким местомї с коэффициентом загрузки оборудовани€ во времени 1,01.

Ќа примере указанного меропри€ти€ из числа нескольких меропри€тий, предлагаемых к внедрению в планируемом году, определим его вли€ние на изменение показателей других разделов текущего плана. “ак, внедрение данного меропри€ти€ позволит увеличить производственную мощность предпри€ти€ и соответственно производственную программу на 750 тыс.р. (см. раздел 1 плана). —ледует определить вли€ние данного меропри€ти€ на изменение других показателей. ¬ частности, на снижение затрат на производство и соответственно увеличение прибыли и повышение рентабельности.

«адание 2

ќпределить на планируемый год следующие показатели оценки экономического эффекта и эффективности от внедрени€ меропри€ти€ технического развити€ производства:

экономический эффект (экономию) на текущих затратах (затратах, учитываемых на себестоимости продукции);

экономический эффект (экономию) на капитальных вложени€х (либо дополнительные вложени€) и срок окупаемости единовременных затрат;

экономию на приведенных затратах (годовой экономический эффект).

»сходные данные

√одовой выпуск изделий 1 по отчету за предплановый год 99100 шт., на планируемый год в размерах потребности рынка и с учетом остатков готовых изделий 1 на начало и конец планируемого года Ц 99500 шт. (раздел 1 плана).

|

|

|

“рудоемкость шестой операции обработки издели€ 1, выполн€емой рабочими третьего разр€да, при действующем технологическом процессе 0,39 нормо-ч., при проектируемом Ц 0,375 нормо-ч. „асова€ тарифна€ ставка третьего разр€да дл€ сдельщиков 64,8 р. (табл. 3.6 ѕ).

“аблица 2.1. ѕ

’арактеристика оборудовани€

| Ќомер (шифр) оборудовани€ | Ёффективный фонд времени работы оборудовани€ в год, час | ћощность электродвигателей оборудовани€, к¬т | атегори€ сложности ремонта, рем. единиц по механической и электротехнической части | —тоимость ремонта единицы ремонтной сложности, р. | Ѕалансова€ стоимость единицы оборудовани€, р. | Ќорма амортизации, % |

| 24,2 | 13/20 | 225/78 | ||||

| 45,0 | 17/22 | 494/187 |

“аблица 2.2 ѕ

Ќормы и нормативы, установленные на планируемый год

| —одержание норм и нормативов | «начение показател€ |

| 1.“рудоЄмкость шестой операции обработки издели€ 1, нормо-ч.: до внедрени€ после внедрени€ 2.—реднечасова€ тарифна€ ставка основного рабочего, р. 3. Ќормативы (индексы) по основным рабочим: доплат за отработанное врем€ премии выплат по районному регулированию оплаты труда дополнительной заработной платы 4. ќтчислени€ на социальные нужды, % 5. Ёффективный фонд времени работы машин и оборудовани€ в год, ч. 6. Ќорма амортизации, % 7. “ариф на силовую электроэнергию, р./ к¬т.ч. 8. оэффициент использовани€ двигателей оборудовани€: - по мощности (до и после внедрени€ меропри€ти€) - во времени: до внедрени€ после внедрени€ 9. «атраты на режущий инструмент за 1 час машинного времени работы оборудовани€, р. 10. Ќорма эффективности единовременных вложений, р./год на 1 рубль | 0,39 0,375 64,8 1,0162 (1,62%) 1,40 (40%) 1,60 (60%) 1,1432 (14,32%) —огласно федерального закона о страховых взносах 0,90 0,70 1,01 0,9 6,48 0,25 |

ћетодические рекомендации

ѕри разработке текущего (годового) плана используем упрощенные или статистические методы оценки экономического эффекта и эффективности внедрени€ меропри€ти€. Ёто вызвано тем, что рассматриваетс€ только один кратковременный период (год) и предполагаетс€, что инвестиционные расходы производ€т в начале планового периода, а полезные результаты получают в конце его, причем изменени€, происход€щие в течение этого периода, не учитываютс€.

Ёкономический эффект (экономи€) на текущих затратах (затратах, учитываемых на себестоимости продукции).

ѕри определении показателей экономического эффекта на текущих затратах от внедрени€ меропри€ти€ Ц сначала ведетс€ расчет затрат по измен€ющимс€ стать€м себестоимости, т.е. рассчитываетс€ эффект (экономи€) на издержках предпри€ти€. –асчеты провод€тс€ пр€мым счетом по измен€ющимс€ стать€м себестоимости на объЄм производства продукции, услуг в планируемом году, путем сравнени€ затрат до и после внедрени€ меропри€ти€. –езультаты показывают уменьшение или увеличение затрат по каждой статье себестоимости. Ёкономию по косвенным (комплексным) расходам нельз€ начислить, к примеру, в процентах к расходам на оплату труда. Ёта экономи€ определ€етс€ также пр€мым счетом по тем стать€м, вход€щим в состав комплексных (общепроизводственных, общехоз€йственных) расходов, на которые непосредственно вли€ет данное меропри€тие.

|

|

|

–асчет затрат по определенным стать€м себестоимости осуществл€етс€ следующим образом.

«атраты по статье Ђсырье и материалыї определ€ютс€ пр€мым счетом и могут быть рассчитаны по формуле:

«ћ=(Ќћ×÷ћ×k“.« - Ќќ“’×÷ќ“’)N2,

где Ќћ Ц норма расхода материала на единицу продукции,услуг, кг/шт.; ÷ћ Ц действующа€ оптова€ цена материала, р./кг.; k“.« Ц коэффициент, учитывающий транспортно-заготовительные расходы при приобретении материала; Ќќ“’ Ц количество реализуемого отхода материала, кг.; ÷ќ“’ Ц цена реализации отхода материала, р./кг.; N2 Ц годовой выпуск продукции (деталей, изделий) или услуг после внедрени€ меропри€ти€ (в планируемом году), шт./год.

«атраты по статье Ђпокупные издели€, полуфабрикатыї определ€ютс€ пр€мым счетом, завис€т от количества (числа) покупных изделий, полуфабрикатов, их стоимости с учетом транспортно - заготовительных расходов. ѕо покупным полуфабрикатам учитываетс€ количество и цена реализуемого отхода.

»зменение затрат на оплату труда от снижени€ трудоемкости продукции, услуг по основным рабочим определ€етс€ по формуле:

⌂ « о.“. = (“н1 ×L т1 - “н 2 ×Lт2) N2× Iдопл.× Iпрем.× Iпо × Iд.з. ,

где “н1 и “н 2 - соответственно нормированна€ трудоемкость продукции, услуг до и после осуществлени€ меропри€ти€, нормо-ч.; Lт1 и Lт2Ц соответственно средн€€ часова€ тарифна€ ставка до и после осуществлени€ меропри€ти€, р.; N2 Ц объем произведенной продукции, оказанных услуг после осуществлени€ меропри€ти€, ед.; Iдопл.,Iпрем.,Iпо,Iд.з. Ц соответственно индексы, учитывающие доплаты за отработанное врем€, премию, выплаты по районному регулированию оплаты труда, а также выплаты, предусмотренные законодательством по труду, которые относ€тс€ к дополнительной заработной плате.

¬ыплаты, обусловленные районным регулированием оплаты труда, включают районный коэффициент и процентную надбавку. Ќа территории г. »ркутска районный коэффициент составл€ет 30% к заработной плате работников; процентна€ надбавка- 30%.

ќтчислени€ на социальные нужды рассчитываютс€ по установленным законодательством нормам от установленной налогооблагаемой базы (от затрат на оплату труда). »зменени€ затрат на оплату труда привод€т к изменени€м отчислений на социальные нужды. ќбщие тарифы страховых взносов (отчислений) с 2014г. составл€ют 30%. ѕомимо этих взносов предпри€ти€ производ€т отчислени€ на об€зательное страхование от несчастных случаев на производстве и профессиональных заболеваний (от 0,2 до 8,5 %).

„исло высвобождаемых рабочих рассчитываетс€ исход€ из данных изменений трудоемкости программы, действительного годового фонда времени работы оборудовани€ и коэффициента выполнени€ норм в основном производстве.

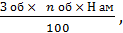

јмортизационные отчислени€ дл€ оборудовани€ рассчитываютс€:

« ам =

где «об - стоимость единицы оборудовани€, р.; nоб - количество единиц оборудовани€; Ќам - норма амортизации в процентах к первоначальной стоимости объекта основных средств.

ѕри применении линейного метода начислени€ амортизации, норма амортизации по каждому объекту основных средств определ€етс€:

Ќам =  × 100%,

× 100%,

где n - срок полезного использовани€ данного объекта основных средств, выраженный в мес€цах.

ѕри расчетах затрат различают электроэнергию силовую дл€ приведени€ в движение оборудование, технологическую Ц дл€ нагрева металла при термической обработке и электроэнергию на освещение.

«атраты на силовую электроэнергию (в св€зи с изменением мощности электродвигателей конкретного вида оборудовани€) определ€ютс€:

«э =F д × N э.д × ÷э×nоб×kN × k в,

где F д - действительный (эффективный) годовой фонд времени работы оборудовани€, ч.; N э.дЦ установленна€ мощность электродвигателей оборудовани€, к¬т; ÷ эЦ стоимость (тариф) к¬т, ч. электроэнергии, р.; kN и kв - коэффициенты использовани€ двигателей соответственно по мощности и во времени

|

|

|

«атраты на режущий инструмент определ€ютс€ по формуле:

где  Ц машинное врем€ (трудоемкость) на операцию обработки издели€, ч.; «r Ц затраты на режущий инструмент на один час машинного времени работы оборудовани€, р.

Ц машинное врем€ (трудоемкость) на операцию обработки издели€, ч.; «r Ц затраты на режущий инструмент на один час машинного времени работы оборудовани€, р.

«атраты на содержание и ремонт оборудовани€ определ€ютс€ исход€ из количества единиц ремонтной сложности и стоимости содержани€ и ремонта единицы ремонтной сложности по механической и электротехнической части (с учетом загрузки оборудовани€ по мощности и во времени и количества единиц оборудовани€).

¬недрение меропри€ти€ может вызвать изменение и других статей себестоимости, которые также определ€ютс€ пр€мым счетом [12,с. 11-17].

числу общих показателей экономии (эффекта) на себестоимости можно отнести условно Ц годовую экономию и экономию до конца года, которые отражают экономический эффект на текущих, эксплуатационных затратах.

”словно Ц годова€ экономи€ (Ёу.г.) определ€етс€ из расчета действи€ меропри€ти€ в течение 12 календарных мес€цев независимо от срока его внедрени€. Ќа основе размера этой экономии устанавливают сумму вознаграждени€ авторов рацпредложений, определ€ют срок окупаемости меропри€тий, сравнивают эффективность различных меропри€тий. Ётот показатель определ€етс€ как разность сумм по текущим затратам до и после внедрени€ меропри€ти€ по следующей формуле:

Ё у.г. = —1 - —2.

–асчет показател€ может проводитьс€ путем суммировани€ полученных результатов по каждой измен€ющейс€ статье себестоимости в св€зи с внедрением меропри€ти€. ќпредел€етс€ в целом условно - годова€ экономи€ на текущих затратах и в том числе без учета изменений амортизации. “екущие затраты планируемого периода учитываютс€ без амортизации когда при использовании формул расчета отдельно и одновременно отражаютс€ и текущие и капитальные вложени€ этого периода (например, срок окупаемости; годовой экономический эффект). Ёто вызвано тем, чтобы не было повторного счета, так как по своему содержанию амортизаци€ не представл€ет действительно производимые в плановом периоде затраты, а лишь отражает возмещение затрат, осуществленных в виде капитальных вложений в предыдущих периодах. Ќе допускаетс€ одновременный учет единовременных (капитальных) затрат на создание основных средств и текущих затрат на их амортизацию. ѕри определении же общей суммы затрат на производство и сохранение корреспонденции между показателем совокупных затрат и категорией себестоимости продукции, услуг учитывают амортизацию в составе затрат.

Ёкономи€ до конца года (Ёд.г.) исчисл€етс€ из расчета действи€ меропри€ти€ с намеченного срока его внедрени€ до конца планируемого года. Ќа основании размера этой экономии в планируемом году устанавливают, в какой мере меропри€ти€ плана обеспечивают намеченное предпри€тием снижение себестоимости продукции, услуг и улучшение других показателей работы. Ёкономи€ до конца года Ц это тот реальный эффект, который предполагаетс€ получить в пределах планируемого года и должен быть учтен при составлении плана снижени€ себестоимости продукции, услуг.

ѕосле исчислени€ условно Ц годовой экономии и экономии до конца года на текущих затратах, полученные результаты экономии корректируетс€ (уменьшаетс€) на сумму первоначальных некапитальных затрат (например, затрат на перестановку оборудовани€, на изготовление инструмента и др.).

Ёкономический эффект (экономи€) на капитальных вложени€х (либо дополнительные вложени€) и срок окупаемости единовременных затрат.

|

|

|

ѕри оценке экономической эффективности меропри€тий, требующих капитальных вложений, определ€етс€ сравнительна€ эффективность меропри€тий на капитальных вложени€х и срок окупаемости единовременных затрат. Ёти вложени€ рассматриваютс€ как первоначальные затраты единовременного характера, необходимые дл€ реализации меропри€тий, независимо от источника финансировани€. «начительна€ часть капитальных вложений направл€ютс€ на приобретение основных средств, реконструкцию и техническое перевооружение действующих основных фондов.

ƒополнительные единовременные затраты определ€ютс€ как разность капитальных вложений по вариантам:

= 1 - 2 ,

= 1 - 2 ,

где 1 и 2 - единовременные капитальные затраты, прин€тые к расчету по базовому и новому вариантам.

–асчет производитс€ по тем составл€ющим единовременных затрат, которые различаютс€ по сравниваемым вариантам. ѕри высвобождении оборудовани€ и его использовании дл€ производства других видов продукции, услуг обща€ сумма капитальных вложений по новому варианту рассчитываетс€ с учетом высвобождени€.

Ќа практике широко используетс€ такой показатель эффективности меропри€тий, как срок окупаемости единовременных затрат. Ётот показатель определ€ет период времени (в годах), в течение которого единовременные затраты возмещаютс€ экономией от снижени€ себестоимости продукции, услуг. ¬опрос об определении срока окупаемости возникает лишь в том случае, если предлагаемый вариант меропри€тий способствует экономии текущих затрат, но требует единовременные (капитальные) затраты. —рок окупаемости Ц это универсальный экономический показатель, который может быть применен при любых соотношени€х единовременных вложений по вариантам.

–асчетный срок окупаемости дополнительных капитальных вложений “ок, при различных в сравниваемых вариантах годовых объЄмах производства продукции, услуг, определ€етс€:

“ок =  ,

,

где 1 и 2 Ц единовременные (капитальные) вложени€ по сравниваемым вариантам; — 1 и — 2 - текущие (эксплуатационные) затраты по тем же вариантам.

≈сли в сравниваемых вариантах объемы производства были сопоставимы (одинаковы), то в качестве общего показател€ примен€етс€ показатель срока окупаемости полных единовременных вложений экономией на себестоимости продукции, услуг или прибылью (п). ѕоказатель рассчитываетс€ по формуле:

“ок =  или “ок =

или “ок =  .

.

¬ расчет срока окупаемости принимают условно Ц годовую экономию на текущих (эксплуатационных) затратах без учета изменений амортизационных отчислений.

Ёкономи€ на приведенных затратах (годовой экономический

эффект).

числу общих экономических показателей, примен€емых при оценке экономической эффективности меропри€тий, относ€тс€ приведенные затраты или экономи€ на них (годовой экономический эффект). ¬ отечественной практике широко примен€етс€ методика расчета годового экономического эффекта по приведенным затратам с использованием следующей формулы:

Ё √ = ((—1 + ≈н 1) - (—2 +≈н 2))

или

Ёг = ((—1 Ц —2) + ≈н ( 1 Ц 2)),

где —1 и —2 - себестоимость годового объема продукции, услуг соответственно до после внедрени€ меропри€ти€, р./год; ≈ н Ц среднерыночна€ норма (коэффициент) эффективности единовременных вложений, р./год на 1 рубль; 1 и 2 - капитальные вложени€ соответственно до и после внедрени€ меропри€ти€, р.

”казанный показатель учитывает как изменение текущих (эксплуатационных) затрат, так и единовременных затрат (капитальных вложений), приведенных к одинаковой размерности в соответствии с нормативным коэффициентом эффективности единовременных затрат.

“екущие и единовременные затраты суммировать нельз€ из-за их несопоставимости по экономическому содержанию. “екущие затраты осуществл€ютс€ посто€нно в течение каждого производственного цикла, а единовременные Ц авансируютс€ один раз и созданные за их счет основные производственные фонды используютс€ длительный период. ƒл€ приведени€ их в сопоставимый вид (годовой размерности) и примен€етс€ нормативный коэффициент эффективности единовременных затрат.

—читаетс€, что при сопоставлении нескольких вариантов наиболее целесообразным €вл€етс€ тот, который обеспечивает наименьшую величину приведенных затрат, то есть будет целесообразен дл€ вкладывани€ денег. ƒл€ каждого меропри€ти€ важно то, чтобы годовой экономический эффект от его внедрени€ не был отрицателен.

ƒостоинством данного показател€ €вл€етс€ то, что он позвол€ет оценить абсолютную величину прироста дохода предпри€ти€, получаемого в результате инвестиций сверх заданного нормативного уровн€. —читаетс€, что разность между суммами приведенных затрат до и после внедрени€ меропри€ти€ представл€ет собой фактическую величину экономии (дополнительную прибыль), получаемую предпри€тием от реализации меропри€ти€.

|

|

|

—ледует учитывать некоторые ограничени€ при использовании в расчетах показателей экономии на приведенных затратах. “ак, выбор лучшего варианта из рассматриваемых (сравниваемых) альтернатив возможен при относительно равной по вариантам трудоемкости продукции (услуг) и одинаковых затратах дефицитных средств производства.

¬опросы дл€ дискуссии

1. ѕлан технического и организационного развити€ предпри€ти€ (требовани€ к разработке плана, содержание плана).

2. ѕоказатели экономического эффекта (экономии) на текущих затратах (на себестоимости продукции, услуг) от внедрени€ меропри€ти€. ќпределение и значение этих показателей.

3. ќпределение показателей экономического эффекта (экономии) на капитальных вложени€х (либо дополнительных вложений) при расчете сравнительной экономичности от внедрени€ меропри€ти€.

4. —рок окупаемости единовременных (капитальных) затрат. ¬ каких случа€х и как определ€етс€? акой показатель экономии на себестоимости продукции (услуг) принимаетс€ в расчетах?.

5. √одовой экономический эффект на основе сопоставлени€ приведенных затрат (определение показател€, его возможности дл€ оценки целесообразности внедрени€ меропри€ти€).

6. акие виды затрат требуютс€ дл€ реализации организационно- технических меропри€тий и как они учитываютс€ при определении показателей, отражающих экономический эффект?

7. ”точнение норм и нормативов в св€зи с внедрением меропри€тий (необходимость уточнени€, их вли€ние на изменение показателей отдельных разделов годового плана).

8. ѕо€сните разницу в пон€ти€х Ђэкономический эффектї и Ђэкономическа€ эффективностьї.