“аблица 1

»спользование видов стоимости дл€ целей антикризисного

и арбитражного управлени€

| ¬иды стоимости в соответствии с российскими стандартами | ¬иды стоимости, примен€емые в оценочной де€тельности | »спользованные в антикризисном управлении | »спользованные в арбитражном управлении |

| –ыночна€ стоимость | ќбоснованна€ рыночна€ | + | +/- |

| —тоимости, отличные от рыночной | —тоимость объекта оценки с ограниченным рынком | + | + |

| —тоимость замещени€ | +/- | ||

| —тоимость воспроизводства | +/- | ||

| —тоимость при существующем использовании | + | +/- | |

| »нвестиционна€ стоимость | + | + | |

| —тоимость дл€ целей налогообложени€ | +/- | ||

| ”тилизационна€ | + | ||

| Ћиквидационна€ | +/- | + | |

| —пециальна€ стоимость объекта оценки | + | + | |

| —тоимость действующего предпри€ти€ | + | +/- | |

| Ѕалансова€ | + | ||

| ќстаточна€ | + | ||

| Ќормативно - рассчитанна€ | +/- | ||

| —трахова€ | +/- |

–ис. 1 ¬ли€ние различных факторов на стоимость недвижимости

“аблица 2

| „то такое оценка бизнеса? ќценка бизнеса Ц это процесс определени€ стоимости текущих и ожидаемых доходов, получаемых в результате функционировани€ предпри€ти€ как совокупности прав собственности, технологий и активов. таким ситуаци€м относ€тс€: 1) продажа предпри€ти€ в целом; 2) определение рыночной стоимости долей пайщиков в уставном капитале предпри€ти€ или рыночной стоимости пакета акций предпри€ти€; 3) уточнение и корректировка налогооблагаемой базы предпри€ти€; 4) привлечение инвестиций из банковских и иных сфер; 5) организаци€ холдинговых компаний и совместных предпри€тий; 6) ликвидаци€ предпри€ти€. |

“аблица 3

| јнализ факторов, вли€ющих на стоимость предпри€ти€ Ќа стоимость предпри€ти€ в целом или отдельной его части вли€ют следующие факторы: организационно-правова€ форма предпри€ти€, степень контрол€, ликвидность активов и дата оценки. ќткрытые акционерные общества и закрытые предпри€ти€. јкции ќјќ имеют хождение на фондовом рынке, и поэтому имеетс€ возможность дл€ оценки такого предпри€ти€. закрытым предпри€ти€м с точки зрени€ оценки относ€тс€ «јќ и предпри€ти€ других организационно-правовых форм (малые и средние), информаци€ о де€тельности которых не приводитс€ в открытой печати. ¬ ќјќ легче сформировать диверсифицированный портфель инвестиций и риск, св€занный с инвестици€ми, меньше чем риск вложений в закрытые предпри€ти€. ѕри антикризисном управлении осуществл€етс€ оценка в основном закрытых предпри€тий. ¬ большинстве случаев закрытые предпри€ти€ имеют ограниченный набор выпускаемой продукции,что увеличивает их риски. –иски могут быть св€заны с дефицитом сырь€ и ограниченными возможност€ми перепрофилировани€ производства. ¬ли€ние контрольного и неконтрольного участи€ в предпри€тии на его стоимость. —тепень контрол€ предпри€ти€ вли€ет на его оцениваемую стоимость и зависит от возможности осуществл€ть те или иные права, св€занные с контролем над предпри€тием. ним следует отнести: права избирать членов —овета директоров, приобретать, продавать или ликвидировать активы предпри€ти€, принимать решени€ о сли€нии, поглощении других предпри€тий, продавать или приобретать собственные акции предпри€ти€, объ€вл€ть и выплачивать дивиденды, и вносить изменени€ в уставные документы. аждое из перечисленных прав имеет свою стоимость. ѕрава владельца контрольного пакета акций могут быть ограничены услови€ми голосовани€ при избрании членов —овета директоров, распределени€ акций между акционерами и услови€ми, сформулированными в учредительных документах. ¬ антикризисном управлении, когда объект оценки намечен к продаже, чаще всего используетс€ метод сравнительного либо затратного подхода. |

|

|

|

“аблица 4

ќценка стоимости предпри€тий в процессе антикризисного управлени€

| —равнительный (рыночный) подход | ƒоходный подход к оценке предпри€ти€ |

| ћетоды оценки предпри€ти€ при этом подходе базируютс€ на сопоставлении стоимости оцениваемого предпри€ти€ со стоимост€ми сопоставимых предпри€тий. —равнительный подход включает в себ€: 1. ћетод рынка капитала (метод компании аналога), базируетс€ на ценах, реально выплаченных за акции сходных компаний на фондовых рынках. 2. 2. ћетод сделок (продаж), основанный на ценах приобретени€ контрольных пакетов акций сходных предпри€тий либо ценах приобретени€ аналогичных предпри€тий. 3. ћетод отраслевых соотношений, или метод коэффициентов, основанный на использовании рекомендуемых соотношений методу ценой и определенными финансовыми параметрами. ¬се эти методы базируютс€ на рыночной информации и учитывают текущие действи€ продавца и покупател€. | ¬ услови€х антикризисного управлени€ оценка стоимости предпри€ти€ методами доходного подхода основана на предположении, что инвестор не заплатит за него сумму, большую, чем текуща€ стоимость будущих доходов предпри€ти€. —обственник предпри€ти€-должника попытаетс€ не продать предпри€тие по цене ниже текущей стоимости прогнозируемых будущих доходов. ѕотенциального инвестора интересует предпри€тие как источник будущих доходов в виде прибыли, денежного потока, выручки, дивидендных выплат. |

¬ рамках доходного подхода примен€ютс€ два основных метода:

1. ћетод капитализации дохода;

2. ћетод дисконтированных денежных потоков (ƒƒѕ).

ћетод капитализации дохода примен€етс€ дл€ оценки бизнеса, принос€щего стабильный доход. апитализаци€ означает превращение потока дохода в параметр стоимости (–) путем делени€ или умножени€ определенного некоторым образом потока дохода (≈) на факторы, называемые соответственно коэффициентами капитализации (R) или мультипликатора (ћ).

ћетод дисконтировани€ денежных потоков наиболее часто примен€етс€ на практике, поскольку рассчитан на предпри€ти€ с нестабильными денежными доходами. ќценка рыночной стоимости основана на расчете суммарной текущей стоимости будущих денежных потоков, включа€ остаточную стоимость.

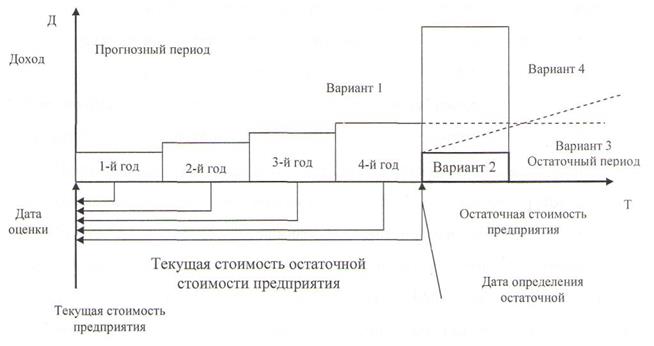

ќсновные этапы оценки стоимости предпри€ти€ методом ƒƒѕ

Ќа первом этапе определ€етс€ длительность прогнозного периода. —рок функционировани€ предпри€ти€ включает прогнозный и остаточный периоды (рис. 2).

|

–ис. 2 —хема будущего дисконтированного потока

¬ прогнозном периоде важно правильно определить прогноз денежных потоков и динамику доходов в первые годы, в остаточном периоде рассчитываетс€ средний умеренный темп роста доходов.

Ќа втором этапе при оценке бизнеса примен€етс€:

а) либо модель денежного потока дл€ собственного капитала;

б) либо модель денежного потока дл€ инвестиционного капитала.

ƒенежный поток (ƒѕ) дл€ собственного капитала с учетом изменени€ величины будущих заемных средств рассчитываетс€ следующим образом:

ƒѕ=„ѕ + ј + (-) «д-(+) —ок - ¬, где

где „ѕ - чиста€ прибыль;

ј - полна€ амортизаци€ (восстановление, капремонт основных средств и по нематериальным активам);

«д - +(-) прирост (уменьшение) долгосрочной задолженности;

—ок - -(+) прирост (уменьшение) собственного оборотного капитала;

KB - капитальные вложени€;

ƒенежный поток дл€ инвестированного капитала позвол€ет определить суммарную рыночную стоимость собственного капитала и долгосрочной задолженности и определ€етс€ по формуле:

ƒѕн = „ѕн +ј- (+) —ок- ¬, Ќа втором этапе при оценке бизнеса примен€етс€:

а) либо модель денежного потока дл€ собственного капитала;

б) либо модель денежного потока дл€ инвестиционного капитала.

ƒенежный поток (ƒѕ) дл€ собственного капитала с учетом изменени€ величины будущих заемных средств рассчитываетс€ следующим образом:

ƒѕ=„ѕ + ј + (-) «д-(+) —ок - ¬, где

где „ѕ - чиста€ прибыль;

ј - полна€ амортизаци€ (восстановление, капремонт основных средств и по нематериальным активам);

«д - +(-) прирост (уменьшение) долгосрочной задолженности;

—ок - -(+) прирост (уменьшение) собственного оборотного капитала;

KB - капитальные вложени€;

ƒенежный поток дл€ инвестированного капитала позвол€ет определить суммарную рыночную стоимость собственного капитала и долгосрочной задолженности и определ€етс€ по формуле:

ƒѕн = „ѕн +ј- (+) —ок- ¬,

|

где „ѕн - чиста€ прибыль, но без учета сумм по процентам за долгосрочные кредиты;

ј - полна€ амортизаци€;

—ок ≠ - (+) прирост (уменьшение) собственного оборотного капитала;

KB - капитальные вложени€.

ѕри расчете денежного потока на весь капитал следует к величине чистой прибыли добавить проценты по обслуживанию долга, скорректированные на ставку налога на прибыль. ƒенежный поток можно прогнозировать в текущих ценах (реальный) и с учетом фактора инфл€ции цен (номинальный).

≈сли предпри€тие оцениваетс€ как действующее в постпрогнозный период, то стоимость предпри€ти€ оцениваетс€ по модели √ордона, котора€ основана на прогнозе получени€ стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны:

,

где V0 - стоимость в постпрогнозный период;

ƒост - денежный поток доходов за первый год постпрогнозного периода;

i - ставка дисконтировани€;

q- долгосрочные темпы прироста денежного потока.

«аключительным этапом расчета стоимости предпри€ти€ методом дисконтировани€ денежных потоков €вл€етс€ расчет суммарной дисконтированной стоимости дохода: ,

где V0 - стоимость в постпрогнозный период;

ƒост - денежный поток доходов за первый год постпрогнозного периода;

i - ставка дисконтировани€;

q- долгосрочные темпы прироста денежного потока.

«аключительным этапом расчета стоимости предпри€ти€ методом дисконтировани€ денежных потоков €вл€етс€ расчет суммарной дисконтированной стоимости дохода:

где PV - рыночна€ стоимость компании;

In - денежный поток в n год прогнозного периода;

i - требуема€ инвестором ставка дохода (ставка дисконтировани€); V0 - остаточна€ стоимость предпри€ти€ на конец прогнозного периода;

r - требуема€ норма доходности;

j - последний год прогнозного периода.

где PV - рыночна€ стоимость компании;

In - денежный поток в n год прогнозного периода;

i - требуема€ инвестором ставка дохода (ставка дисконтировани€); V0 - остаточна€ стоимость предпри€ти€ на конец прогнозного периода;

r - требуема€ норма доходности;

j - последний год прогнозного периода.

|

|

|

|

«атратный (имущественный) подход к оценке предпри€тий объедин€ет следующие методики:

- скорректированной балансовой стоимости (методика чистых активов);

- замещени€ (определение стоимости нового, сопоставимого по функци€м предпри€ти€, т.е. определ€етс€ полна€ восстановительна€ стоимость);

- накоплени€ активов предпри€ти€, метод ликвидационной стоимости.

“аблица 5

ѕример: расчет оценочной стоимости предпри€ти€

¬се методики основаны на определении в текущих ценах стоимости отдельных видов имущества или затрат на строительство аналогичного предпри€ти€ и базируютс€ на одной информационной базе Ц балансе предпри€ти€. |

“аблица 6

ќсобенности продажи организации и ее активов в основных процедурах, примен€емых в деле о банкротстве должника

| Ќа этапе внешнего управлени€, примен€емом в деле о банкротстве должника допускаетс€: - продажа части имущества должника; - продажа финансов; - других структур юридического лица; - уступка прав требовани€ должника в форме продажи прав требовани€ должника (ст. 112); - меропри€ти€ по размещению обыкновенных дополнительных акций (ст. 114); - замещение активов должника в ходе конкурсного производства (ст. 115), процедуре, примен€емой в деле о банкротстве к должнику, признанному банкротом. |

|

|

|

“аблица 7

Ћиквидаци€ организации

Ћиквидаци€ организации включает два этапа.

| 1 этап ѕроцедура ликвидации | - ”прощенна€ процедура банкротства; - ”пор€доченна€ процедура банкротства; - ‘ормирование ликвидационной комиссии. ‘ункции ликвидационной комиссии: 1. принимает меры по установлению кредиторов и письменно их извещает о ликвидации; 2. добиваетс€ получени€ дебиторской задолженности; 3. продает имущество на торгах; 4. осуществл€ет расчеты с кредиторами в пор€дке, установленном законодательством очередности удовлетворени€ требований кредиторов; 5. после расчетов с кредиторами составл€ет и согласовывает с уполномоченным государственным органом ликвидационный баланс. |

| 2 этап –асчет ликвидационной стоимости организации | ѕоследовательность расчета упор€доченной ликвидационной стоимости: - разработка календарного графика ликвидации активов предпри€ти€; - расчет (выручка) текущей стоимости активов с учетом затрат на их ликвидацию; - расчет суммарной дисконтированной выручки от продажи активов предпри€ти€; - корректировку величины об€зательств предпри€ти€; - оценка суммарной текущей стоимости ликвидационных затрат; - оценка ликвидационной стоимости предпри€ти€. |

“аблица 8

–асчет текущей ликвидационной стоимости затрат

| є п/п | «атраты на охрану | —рок дисконтировани€ (мес.) | ¬еличина затрат в мес€ц тыс.руб. | оэффициент дисконтировани€ (PV фактор) | “екуща€ стоимость затрат, тыс.руб. |

| «апасов готовой продукции и незавершенного производства | 3 712 | 2,81 | 10 431 | ||

| ќборудовани€ машин | 5 767 | 8,39 | 48 385 | ||

| ќбъектов недвижимости | 8 117 | 14,64 | 118 832 | ||

| »“ќ√ќ | 177 648 |

Ћиквидаци€ предпри€ти€ считаетс€ завершенной, а предпри€тие прекратившим свое существование после исключени€ его из единого государственного реестра юридических лиц и передачи документов в архивные учреждени€.

“ема 6. –азработка плана финансового оздоровлени€ в процедуре, примен€емой в деле о банкротстве должника

1. ѕостановка задачи.

2. ќписание организации Ц обща€ характеристика.

3. ќписание бизнеса организации и состо€ни€ рынка выпускаемой продукции.

4. ‘инансовое и технико-экономическое состо€ние организации.

5. ћаркетинг (товары, услуги, поставщики и потребители, сбыт, конкуренты, план маркетинга).

–ынок и конкуренци€.

ќписание отрасли и перспективы ее развити€ (с указанием основных групп потребителей).

–ынки, на которые Ђнацеленї бизнес: отличительные характеристики основных рынков и сегментов рынков; размеры основных рынков; проникновение на рынок; ориентиры дл€ цен и балансовой прибыли; средства коммуникации; цикл покупок потенциальных потребителей; важнейшие тенденции и ожидаемые изменени€ на основных рынках; второстепенные рынки и их основные характеристики; конкуренци€; характеристика предпри€тий в части участи€ их на товарном рынке.

“аблица 1