Большинство СВ подчиняется определенному закону распределения, зная который можно предвидеть вероятности попадания исследуемой СВ в определенные интервалы. Это очень важно при анализе экономических показателей, т.к. в этом случае появляется возможность осуществлять продуманную политику с учетом возможности возникновения той или иной ситуации.

Законов распределений достаточно много. К числу наиболее активно использующихся в эконометрическом анализе относятся:

- нормальное распределение (распределение Гаусса);

- распределение χ2;

- распределение Стьюдента;

- распределение Фишера.

Для удобства использования данных законов были разработаны таблицы критических точек, которые позволяют быстро и эффективно оценивать соответствующие вероятности.

Нормальное распределение

Нормальное распределение (распределение Гаусса) является предельным случаем почти всех реальных распределений вероятности. Поэтому оно используется в очень большом числе реальных приложений теории вероятностей.

СВ Х имеет нормальное распределение, если ее плотность вероятности имеет вид:

(14)

(14)

Это равносильно тому, что

(15)

(15)

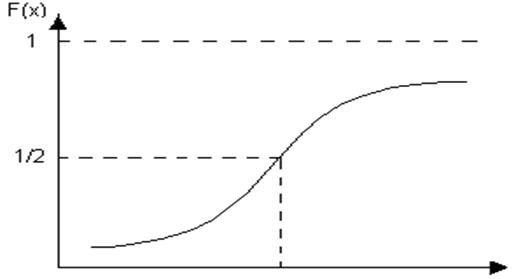

СВ, имеющая нормальное распределение, называется нормально распределенной или нормальной. Графики плотности вероятности и функции распределения нормальной СВ изображены на рис.1 и 2.

0 m – σ m m + σ x

Рис.1. График плотности вероятности нормального распределения СВ Х.

0 m x

Рис.2. Функция распределения нормальной СВ.

Как видно из формул (1) и (2), нормальное распределение зависит от параметров m и σ и полностью определяется ими. При этом m = M (X),

σ = σ (Х), т.е. D (X) = σ2, π = 3,14159…, e = 2,71828….

Если СВ Х имеет нормальное распределение с параметрами M (X) = m и

σ (Х) = σ, то символически это можно записать так:

Х ~ N (m, σ) или Х ~ N (m, σ2).

Очень важным частным случаем нормального распределения является ситуация, когда m = 0 и σ = 1. В этом случае говорят о стандартизированном (стандартном) нормальном распределении.

Стандартизированную нормальную СВ обозначают через U (U ~ N (0,1)), учитывая при этом, что

;

;  (16)

(16)

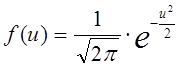

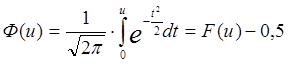

Для практических расчетов специально разработаны таблицы функций

f (u), F (u) стандартизированного нормального распределения, но чаще используется так называемая таблица значений Лапласа Ф ( u). Функция Лапласа имеет вид:

(17)

(17)

Эту таблицу можно использовать для любой нормальной СВ

Х (Х ~ N (m, σ)) при расчете соответствующих вероятностей:

(18)

Заметим, что если Х ~ N (m, σ), то  ~ N(0,1).

~ N(0,1).

Как видно из предыдущих рисунков, нормально распределенная СВ Х ведет себя достаточно предсказуемо. График ее плотности вероятности (рис.1) симметричен относительно прямой Х = m. Площадь фигуры под графиком плотности вероятности должна оставаться равной единице при любых значениях m и σ. Следовательно, чем меньше значение σ, тем более крутым является график.

Кроме того, справедливы следующие соотношения:

Р ( Х – M (Х) < σ) = 0,68; Р ( Х – M (Х) < 2σ) = 0,95;

Р ( Х – M (Х) < 3σ) = 0,9973.

Другими словами, значения нормально распределенной СВ

Х (Х ~ N (m, σ)) на 99,73 % сосредоточены в области [ m – 3σ, m + 3σ ].

Важным является тот факт, что линейная комбинация произвольного количества нормальных СВ имеет нормальное распределение. При этом, если Х ~ N (mх, σх) и Y ~ N (my, σy) – независимые СВ, то

Z = aX + bY ~ N (mz, σ), (19)

где mz = a mх + b my; σz 2 = a2 σx 2 + b2 σy 2.

Многие экономические показатели имеют нормальный или близкий к нормальному закон распределения. Например, доход населения, прибыль фирм в отрасли, объем потребления и т.д. имеют близкое к нормальному распределение.

Нормальное распределение используется при проверке различных гипотез в статистике (о величине математического ожидания при известной дисперсии, о равенстве математических ожиданий и т.д.).

Часто при моделировании экономических процессов приходится рассматривать СВ, которые представляют собой алгебраическую комбинацию нескольких СВ. Существенную роль в этом играет ряд специально разработанных теоретических законов распределений. К ним относятся χ2 – распределение, распределения Стьюдента и Фишера.

Распределение χ2 (хи – квадрат)

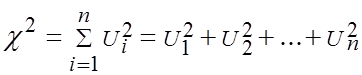

Пусть Хi, i = 1, 2, …, n – независимые нормально распределенные СВ с математическими ожиданиями mi и средними квадратическими отклонениями σi соответственно, т.е. Хi ~ N (mi, σi).

Тогда СВ  , i = 1, 2, …, n, являются независимыми СВ, имеющими стандартизированное нормальное распределение, Ui ~ N (0,1).

, i = 1, 2, …, n, являются независимыми СВ, имеющими стандартизированное нормальное распределение, Ui ~ N (0,1).

СВ χ2 имеет хи – квадрат распределение с n степенями свободы (χ2 ~ χn2), если  (20).

(20).

Отметим, что число степеней свободы (это число обозначается v) исследуемой СВ определяется числом СВ, ее составляющих, уменьшенным на число линейных связей между ними.

Например, число степеней свободы СВ, являющейся композицией n случайных величин, которые в свою очередь связаны m линейными уравнениями, определяется числом v = m – n. Таким образом, U2 ~ χ12.

Из определения (20) следует, что распределение χ2 определяется одним параметром – числом степеней свободы v.

График плотности вероятности СВ, имеющий χ2 – распределение, лежит только в первой четверти декартовой системы координат и имеет асимметричный вид с вытянутым правым «хвостом» (рис.3). Но с увеличением числа степеней свободы распределение χ2 постепенно приближается к нормальному:

Рис. 3. График плотности вероятности СВ Х, имеюший χ2 – распределение.

M (χ2) = v = n – m,

D (χ2) = 2 v = 2 (n – m).

Если Х и Y – две независимые χ2 – распределенные СВ с числами степеней свободы n и k соответственно (Х ~ χn2, Y ~ χk2), то их сумма (Х + Y) также является χ2 – распределенной СВ с числом степеней свободы v = n + k.

Распределение χ2 применяется для нахождения интервальных оценок и проверки статистических гипотез. При этом используется таблица критических точек χ2 – распределения.

Распределение Стьюдента

Пусть СВ U ~ N (0,1), СВ V – независимая от U величина, распределенная по закону χ2 с n степенями свободы. Тогда величина

(21)

(21)

имеет распределение Стьюдента (t – распределение) с n степенями свободы

(T ~ Tn).

Из формулы (21) видно, что распределение Стьюдента определяется только одним параметром n – числом степеней свободы. График функции плотности вероятности СВ, имеющей распределение Стьюдента, является симметричной кривой (линия симметрии – ось ординат) (рис.4)

Рис. 4. График функции плотности вероятности СВ Х, имеющий распределение Стьюдента.

M (T) = 0,

D (T) = n / (n – 2).

При этом с увеличением числа степеней свободы распределение Стьюдента приближается к стандартизированному нормальному, причем при

n > 30 распределение Стьюдента практически можно заменить нормальным распределением.

Распределение Стьюдента применяется для нахождения интервальных оценок, а также при проверке статистических гипотез. При этом активно используется таблица критических точек распределения Стьюдента.

Распределение Фишера

Пусть V и W – независимые СВ, распределенные по закону χ2 со степенями свободы v1 = m и v2 = n соответственно. Тогда величина

(22)

(22)

имеет распределение Фишера со степенями свободы v1 = m и v2 = n (F ~ Fm,n). Таким образом, распределение Фишера F определяется двумя параметрами – числами степеней свободы m и n.

При больших m и n это распределение приближается к нормальному (рис.5). Нетрудно заметить, что Tn2 = F1,n, где Tn – СВ, имеющая распределение Стьюдента с числом степеней свободы v = n, F1,n – СВ, имеющая распределение Фишера с числами степеней свободы v1 = 1 и v2 = n.

Рис.5. График функции плотности вероятности СВ Х, имеющий распределение Фишера.

Распределение Фишера используется при проверке статистических гипотез в дисперсионном и регрессионном анализах. При этом активно используется таблица критических точек распределения Фишера.