Налоговую декларацию обязаны представлять следующие кате-гории налогоплательщиков (ст. 229 НК РФ):

· индивидуальные предприниматели;

· частные нотариусы;

· другие лица, занимающиеся частной практикой.

Кроме того, декларацию обязаны представлять лица, получаю

щие следующие виды доходов1:

· вознаграждения от физических лиц, не являющихся на

логовыми агентами на основе заключенных договоров

гражданско-правового характера (включая доходы по

договорам найма или аренды любого имущества);

· вознаграждения от продажи имущества, принадлежаще

го физическим лицам на праве собственности;

· выигрыши, выплачиваемые организаторами лотерей,

тотализаторов и других основанных на риске игр (в том

числе с использованием игровых автоматов);

· доходы из источников, находящихся за пределами Рос

сийской Федерации (для физических лиц — налоговых

резидентов Российской Федерации);

· другие доходы, при получении которых налоговыми

агентами не был удержан налог.

Остальные лица вправе представить такую декларацию в налоговый орган по месту жительства, в частности для получения:

· стандартных налоговых вычетов, которые налогопла

тельщику не предоставлялись или были предоставлены

в меньшем размере, чем предусмотрено законодатель

ством;

· социальных налоговых вычетов на основании письмен

ного заявления налогоплательщика (в течение трехл#

после окончания налогового периода, в котором были осуществлены эти расходы);

основании

имущественных налоговых вычетов на письменного заявления налогоплательщика; профессиональных налоговых вычетов.

Декларация представляется в срок до 30 апреля года, следующего за отчетным.

Сумма налога к уплате по данным декларации должна быть внесена в бюджет не позднее 15 июля года, следующего за истекшим.

Излишне удержанный налог возвращается налоговым органом физическому лицу по письменному заявлению последнего. Срок для возврата ограничен одним месяцем со дня получения налоговым органом заявления на возврат (п. 6 ст. 78 НК РФ).

1 В случае прекращения предпринимательской деятельности или вЫ' плат, указанных в этом перечне, необходимо подать декларацию в пят" дневный срок со дня ее (их) прекращения. Налог, начисленный по Д3"' ным такой декларации, должен быть уплачен не позднее 15 дней с *"> мента ее подачи.

Цель: определить облагаемые и необлагаемые доходы гражданина

ОТВЕТЫ НА КОНТРОЛЬНЫЕ ВОПРОСЫ

КОНТРОЛЬНЫЙ ВОПРОС 4-1

1. Доходы Вовы, которые не облагаются НДФЛ вообще или

облагаются по ставке 35%:

5) оплата добровольного медицинского страхования работодателем

в пользу Вовы;

6) компенсация суточных по норме (20 дней х 100 руб.);

10) материальная выгода по беспроцентному займу, предоставлен

ному ЗАО «Пончик» на покупку машины. Данный вид дохода обла

гается по ставке 35%;

11) оплата медицинской операции маме Вовы;

13) пенсионные взносы по договору негосударственного пенсионно

го обеспечения, уплаченные ЗАО в пользу Вовы;

15) оплата отдыха Вовы в санатории «Московские зори». Оплата

была произведена за счет чистой прибыли ЗАО;

16) оплата учебного семинара по улучшению профессиональных на

выков Вовы.

2. Величина облагаемого дохода, рассчитанная только для тех пунк

тов, в которых были указаны суммы:

2) премия по результатам работы за год облагается в полной сумме 100 000 рублей, поскольку была начислена в текущем году;

6) компенсация суточных за 20 дней командировок. Облагаемая сумма равна (1000 руб. - 100 руб.) х 20 = 18 000 руб.;

8) фотоаппарат, в подарок на день рождения стоимостью 15 000 руб. облагается в сумме 1000 руб. (15 000 - 14 000);

14) материальная помощь согласно заявлению Вовы облагается в

сумме 36 000 руб.

КОНТРОЛЬНЫЙ ВОПРОС 4-2

1. Налогооблагаемый доход Изольды и НДФЛ, удержанный с нее по месту работы, в руб.:

2. Социальные вычеты Изольды.

Вычет в отношении личных расходов на медицинские цели:

· лечение своего брата — 0 (брат не входит в число близких род

ственников согласно НК РФ);

· свое лечение — 0 (услуги оказаны не на территории Российской

Федерации);

· на лекарства для мамы — 3000 руб.

Вычет в отношении личных расходов на цели образования:

· вечерние курсы йоги — 8000 руб. (ограничение на вечернюю

форму обучения не распространяется на самого налогоплатель

щика, а относится к его детям);

· обучение дочери — 5000 руб. (максимальный вычет — 50 000

руб. предоставляется обоим родителям; поскольку муж заявил

45 000 руб., доля Изольды уменьшилась).

Вычет в отношении личных расходов на благотворительные цели:

· денежный взнос — 4000 руб.;

· корма для животных — 0 руб. (учитываются только взносы, сде

ланные в денежной форме).

3. Сумма налога к возврату по итогам года, в руб.:

| Налогооблагаемый доход, полученный на работе | |

| Социальные вычеты (3000 + 8000 + 5000 + 4000) | (20 000) |

| Налогооблагаемый доход после социальных вычетов | |

| НДФЛ, начисленный по данным декларации | П 752 |

| НДФЛ, удержанный работодателем | (14352) |

| НДФЛ к возврату по итогам года | (2 600) |

Цель: рассчитать социальные вычеты гражданина

| Годовая зарплата (9000 х 12) | ||

| Подарок на 8 Марта (9000 - 4000) | ||

| Стандартный личный вычет (400 х 2) | (800) ___ | |

| Вычет на ребенка (600 х 3) | (1 800)* | |

| Налогооблагаемый доход, полученный на работе | 1 1 0 400 | |

| НДФЛ, удержанный работодателем |

* Совокупный облагаемый доход в мае с учетом подарка превысит 40 000 рУ '

10 Налоги за 14 дней

ЗАДАЧИ

ДЛЯ ЗАПИСЕЙ

ЗАДАЧА 4-1

Цель: научиться определять налогооблагаемый доход физического лица

В 2007 г. актрисе Музе Леденцовой была начислена зарплата ме 120 000 руб. (10 000 руб. ежемесячно). В январе 2008 г. Му3а также получила на свой банковский счет 25 130 руб. Это была вы-плата премии за 2007 г., начисленная в декабре 2007 г.

Кроме того, в 2007 г. театр произвел оплату Музе:

· абонемента на посещение бассейна в сумме 18 000 руб. (обо.

немент приобретен в феврале);

· талонов на питание в буфете театра в размере 12 000 руб.

(1000 руб. ежемесячно);

· путевки в Испанию на отдых стоимостью 36 000 руб. (оплата в

мае);

· полиса добровольного медицинского страхования стоимостью

50 000 руб. (оплата в январе).

Также в июле года Муза получила от театра браслет стоимостью 16 000 руб. в качестве подарка на день рождения.

1. Рассчитайте налогооблагаемый доход Музы за текущий

год.

2. Объясните, как компания будет производить удержание

НДФЛ с выплат, сделанных Музе в натуральной форме.

ЗАДАЧА 4-2

Цель: научиться определять облагаемый доход физического лица

В 2007 г. ОАО «Суперкастрюля» начислило своему директору Михаилу Сковородкину следующие доходы, руб.:

| Зарплату | 800 000 |

| Премию за год* | 1 000 000 |

Кроме того, Михаил получил от ОАО, руб.:

| Материальную помощь | 500 000 |

| Подарки | 300 000 |

| Возмещение командировочных расходов: | |

| в пределах норм | |

| сверх норм | 320 000 |

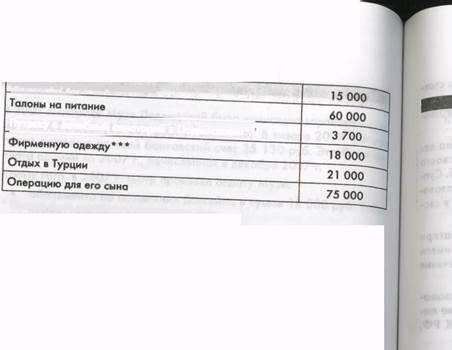

Компания также оплатила Сковородкину, руб.:

\х_ _. -•

Участие в учебном семинаре

Путевку в лечебный санаторий в Подмосковье**

· Премия была выплачена в следующем году.

· о—

-- „,-----------,—..«и/.

* Выплата производилась за счет чистой прибыли.

** П_ -

»„ -»1чии приоыли.

Предоставление одежды не предусмотрено законодательством Взносы, сделпняы» в п,-,г,,,., а*...

, г., г~„ «оыкипидательство

Взносы, сделанные в пользу Михаила, составили, руб.:

.___,.„., ипгялг), |^уи,:

по договору негосударственного пенсионного обеспечения 61 000;

по договору добровольного медицинского страхования самого Сковородкина — 500 ООП-

по договору добровольного медицинского страхования его супру ги — 800 000.