Показники ефективності використання основних фондів розподіляються на дві групи:

- узагальнюючі;

- часткові.

Узагальнюючі показники характеризують ефективність використання всієї сукупності основних фондів підприємства. До них відносять фондовіддачу, фондомісткість та рентабельність основних виробничих фондів.

Фондовіддача (Фвід) – показник виробництва продукції (робіт, послуг) на 1 грн. вартості основних фондів – визначається як відношення обсягу випуску продукції (В) до вартості основних виробничих фондів (С) за порівнювальний термін часу (місяць, рік):

.

.

Фондомісткість (Фмістк) – показує частку основних виробничих фондів, яка приходиться на кожну гривню виробленої продукції:

.

.

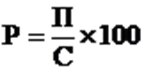

Рентабельність основних виробничих фондів Р – визначає величину прибутку, який приходиться на 1 гривню фондів і розраховується як відношення суми прибутку П до вартості основних виробничих фондів С:

%.

%.

Часткові показники ефективності використання основних виробничих фондів відображають рівень використання окремих видів (груп) основних фондів.

Часткові показники розподіляють на три групи: показники екстенсивного, інтенсивного та інтегрального використання.

Показники екстенсивного використання основних фондів відображають рівень їх використання з часу. До них відносяться коефіцієнт екстенсивного використання Кекст і коефіцієнт змінності робіт обладнання Кзм.

Коефіцієнт екстенсивного використання обладнання Кекст

визначаються як відношення фактичної кількості годин роботи обладнання Тф

до кількості годин його роботи згідно з нормами Тн:

.

.

Коефіцієнт змінності роботи обладнання Кзм

визначається як відношення загальної кількості відпрацьованих обладнанням станко-змін Дст.-зм, до кількості одиниць обладнання, яке робило найбільшу зміну n:

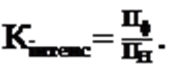

Коефіцієнт інтенсивного використання обладнання Кінтенс

визначається як відношення фактичної продуктивності обладнання Пф до нормативної його продуктивності Пн:

Показник інтегрального використання обладнання Кінтегр

визначається як добуток коефіцієнта екстенсивного і коефіцієнта інтенсивного використання обладнання і комплексно характеризує його експлуатацію за часом і продуктивністю

.

.

34. Поняття та види нематеріальних ресурсів.

Відтак необхідною умовою успішного функціонування будь-якого підприємства в ринковій економіці є ефективне використання його власних так званих нематеріальних ресурсів.

Нематеріальні ресурси — це складова частина потенціалу підприємства, здатна забезпечувати економічну користь протягом відносно тривалого періоду. Відмітними рисами цих ресурсів є брак матеріальної основи здобування доходів та невизначеність розмірів майбутнього прибутку від їхнього використання.

Поняття «нематеріальні ресурси» використовується для характеристики сукупності об'єктів інтелектуальної власності. Інтелектуальна власність у широкому розумінні — це юридична категорія, яка застосовується для:

визначення результатів творчої праці людини (творів науки, техніки, мистецтва та інших видів діяльності);

позначення належності таких результатів творчої праці відповідним суб'єктам творчої діяльності;

закріплення за цими суб'єктами особистих немайнових і майнових прав, пов'язаних із розробкою та використанням створених ними інтелектуальних продуктів.

У складі об'єктів інтелектуальної власності виокремлюють:

1) об'єкти промислової власності. З-поміж об'єктів промислової власності окремо також виділяють так звані засоби індивідуалізації учасників цивільного обороту і виготовлюваної ними продукції, робіт, послуг (знаки для товарів і послуг, фірмове найменування, зазначення походження товарів);

2) об'єкти, що охороняються авторськими та суміжними правами;

3) інші (нетрадиційні) об'єкти інтелектуальної власності.

Поняття «промислова власність» розуміють у найширшому значенні і застосовують не тільки щодо промисловості й торгівлі, але також і щодо сільськогосподарського виробництва, добувної промисловості та всіх продуктів промислового чи природного походження.

Об'єкти промислової власності:

1.Винахід — це результат творчої діяльності людини в будь-якій галузі технології. Об'єктами винаходу можуть бути продукт і спосіб.

До них, зокрема, належать:

пристрій — машина, механізм, прилад тощо;

речовина — індивідуальні хімічні сполуки, композиції;

Отже, винаходом може бути лише конкретний продукт або спосіб. Пропозиції, що їх сформульовано у вигляді загальної постановки завдання або у вигляді ідеї, не можуть бути кваліфіковані як винахід. Зокрема, не визнаються винаходами відкриття, наукові теорії, математичні методи, методи організації та управління господарством, плани, умовні позначення, розклади, правила, програми для обчислювальних машин, топології інтегральних мікросхем, сорти рослин і породи тварин тощо.

2.Корисна модель — це результат творчої діяльності людини, об'єктом якої може бути конструктивне вирішення пристрою або його складових частин.

Корисні моделі відрізняються від інших об'єктів промислової власності тим, що їхнім предметом є тільки конструктивне вирішення пристрою (просторова композиція, взаємне розташування елементів пристрою, його форма).

3.Промисловим зразком називається результат творчої діяльності людини в галузі художнього конструювання. Об'єктом такої діяльності може бути форма, малюнок, кольори або їхнє поєднання, що визначають зовнішній вигляд промислового виробу і призначені для * задоволення естетичних та ергономічних потреб. Промисловий зразок може бути об'ємним (модель), плоским (рисунок) або комбінованим.

4.Товарними знаками та знаками обслуговування (в українському законодавстві — знаки для товарів і послуг) вважаються оригінальні позначення, з допомогою яких товари і послуги одних осіб відрізняють від однорідних товарів і послуг інших осіб. Головне завдання товарного знака полягає в ідентифікації товару та його виробника на ринку. Товарний знак при цьому виконує одночасно дві функції: рекламування товару та гарантування його якості.

Основними вимогами до знаків для товарів і послуг є:

1) їхня новизна;

2) оригінальність;

3) охоронопридатність,.

5.Просте зазначення походження товару — це будь-яке словесне чи зображальне (графічне) позначення, що прямо чи опосередковано вказує на географічне місце походження товару. При цьому під географічним місцем розуміють будь-який географічний об'єкт із офіційно визначеними межами: країна, регіон як частина країни, населений пункт, місцевість тощо.

Поняття «кваліфіковане зазначення походження товару» охоплює (об'єднує) такі терміни:

назва місця походження товару;

географічне зазначення походження товару.

Просте зазначення походження товару дає лише загальне уявлення про дійсне місце походження товару. Кваліфіковане зазначення походження товару виокремлює з-поміж великої кількості товарів такі, котрі мають особливі властивості, особливі якості, зумовлені географічною специфікою місця його виробництва, тобто воно вказує на безпосередню залежність властивостей товару від місця його походження.

Фізична або юридична особа, яка зареєструвала зазначення походження товару, одержує право на його використання в рекламних цілях через розміщення на відповідному виробі, його упаковці, у проспектах та іншій товарно-супровідній документації.

Фірмове найменування — це стале позначення підприємства (фірми, компанії, тощо) або окремої особи, від імені якої здійснюється виробнича або інша діяльність.

Фірмове найменування використовується для розпізнавання підприємств і виокремлювання їх з-поміж інших.

Об'єкти, що охороняються авторським правом та суміжними правами. До об'єктів, що охороняються авторським правом, належать як оприлюднені, так і неоприлюднені твори в галузі науки, літератури і мистецтва незалежно від їхнього призначення, жанру, достоїнства, обсягу, мети (освіта, інформація, пропаганда, розваги тощо), котрі існують у таких об'єктивних формах:

письмовій (рукопис, машинопис, нотний запис тощо);

усній (оприлюднені виступи, лекції, промови, проповіді тощо);

образотворчій (ілюстрації, картини, схеми, кіно-, відео-, фотокадри тощо);

об'ємно-просторовій (скульптури, моделі, архітектурні форми тощо);

в інших формах.

Авторське право не поширюється на:

1) офіційні документи (закони, укази, постанови, судові рішення, інструкції тощо);

2) державні символи та знаки (прапори, герби, ордени, грошові знаки);

3) твори народної творчості;

4) повідомлення про новини дня, поточні події, що мають характер звичайної прес-інформації;

5) ідеї, процедури, процеси, концепції, винаходи, корисні моделі, промислові зразки, знаки для товарів і послуг, раціоналізаторські пропозиції;

6) твори, термін дії авторського права на які закінчився.

Авторське право поширюється на будь-які програми як оприлюднені, так і неоприлюднені, подані в об'єктивній формі, незалежно від їхнього матеріального носія, призначення чи якості. Поняття «комп'ютерна програма» поширюється на бази даних, комп'ютерні програми, мікросхеми.

Суміжні права — це права, які примикають (прилягають) до авторського права, є похідними від нього. Суміжні права належать до нематеріальних об'єктів і поділяються на три види:

1) права виконавців;

2) права виробників фонограм;

3) права організацій мовлення.

Інші (нетрадиційні) об'єкти інтелектуальної власності. Результати творчої діяльності людини, які не належать до об'єктів промислової власності та об'єктів, що охороняються авторським та суміжними правами, утворюють групу так званих нетрадиційних об'єктів інтелектуальної власності.

Під «ноу-хау» заведено розуміти не захищені охоронними документами та не оприлюднені (повністю або частково) знання чи досвід технічного, виробничого, управлінського, комерційного, фінансового або іншого характеру, що можуть бути практично використані в наукових дослідженнях та розробках, за виготовлення, реалізації та експлуатації конкурентоспроможної продукції, забезпечуючи певні переваги їхньому власникові.До «ноу-хау» належать також не запатентовані з різних причин винаходи. Об'єктами «ноу-хау» можуть бути різноманітні посібники (порадники), специфікації, формули, рецепти, знання й досвід у сфері маркетингу, оформленні упаковки продукції тощо. Важливою ознакою «ноу-хау» є конфіденційний характер тих знань та досвіду, на здобування яких підприємство, як правило, витрачає значні кошти та час.

Комерційна таємниця — це відомості, безпосередньо пов'язані з діяльністю підприємства, які не є державними таємницями і розголошення яких може завдати шкоди інтересам підприємства. У загальному розумінні комерційну таємницю становить сукупність виробничо-господарської, фінансово-економічної та науково-технічної інформації про діяльність підприємства, розголошення котрої може призвести до економічних збитків.

Нематеріальні активи.

Нематеріальні активи — це категорія, яка виникає внаслідок володіння правами на об'єкти інтелектуальної власності або на обмежені ресурси та їхнього використання в господарській діяльності з отриманням доходу.

До складу нематеріальних активів включають:

1. права, що з'являються внаслідок володіння підприємством:

a) патентами на винаходи, корисні моделі, промислові зразки;

b) свідоцтвами на знаки для товарів і послуг, найменування місця походження товару, фірмове найменування;

2. права, що виникають унаслідок володіння підприємством об'єктами авторського права (твори науки, літератури, мистецтва, комп'ютерні програми, бази даних, топології інтегральних мікросхем) та суміжних прав (права виконавців, виробників фонограм та організацій мовлення);

3. права на використання створених на підприємстві нетрадиційних об'єктів інтелектуальної власності (раціоналізаторських пропозицій, «ноу-хау», комерційних таємниць тощо);

4. права на користування земельними ділянками та природними ресурсами;

5. монопольні права та привілеї на використання рідкісних ресурсів, включаючи ліцензії на здійснення певних видів діяльності;

6. організаційні витрати на створення підприємства;

7. права, що з'являються внаслідок укладених підприємством з іншими організаціями ліцензійних угод на використання об'єктів інтелектуальної власності.

Принцип юридичного захисту об'єктів інтелектуальної власності досить простий: забороняється використання нематеріальних активі в без дозволу їхнього власника, або їхня підробка. Проте форми правового захисту дуже різняться між собою залежно від типу активів.

Право власності на винаходи, корисні моделі та промислові зразки засвідчується патентами. Патентом називається виданий державним органом (патентним відомством) охоронний документ, який підтверджує право його власника на відповідний об'єкт промислової власності.

Правова охорона знаків для товарів і послуг, зазначення походження товару та фірмового найменування здійснюється на підставі їхньої державної реєстрації. На зареєстрований знак для товарів і послуг (зазначення походження товару, фірмове найменування) видається свідоцтво, яке засвідчує його пріоритет.

Свідоцтво на знак для товарів і послуг та на фірмове найменування забезпечує його власнику: виключне право користуватися і розпоряджатися знаком на свій розсуд; право забороняти іншим особам використовувати знак без дозволу власника; право дати будь-якій особі дозвіл (видати ліцензію) на використання знака на підставі ліцензійного договору.

Правова охорона зазначення походження товару має певні особливості, які полягають у її колективному характері. Це означає, що власник свідоцтва на зазначення походження товару не має виключного права на його використання і не може давати дозволу іншим особам на його використання.

Виникнення і здійснення авторського права не потребує виконання будь-яких формальностей. Особа, яка має авторське право:

1) для сповіщення про свої права на твори у галузі науки, літератури, мистецтва, на комп'ютерні програми та бази даних може використовувати знак охорони авторського права, який уміщується на кожному примірнику твору і складається з латинської літери ©, імені (найменування) особи, яка має авторське право, і року першої публікації твору. Сповіщення про право на топологію інтегральної мікросхеми складається з літери Т у колі, дати початку терміну дії виключного права на використання цієї топології та інформації, яка дає змогу ідентифікувати право власника топології.

Реалізація права власності на нематеріальні ресурси можлива або через їхнє використання самим власником, або наданням з його дозволу такого права іншій заінтересованій стороні.

Така передача права використання здійснюється у формі ліцензійної угоди.

Ліцензією називається дозвіл використовувати технічне досягнення або інший нематеріальний ресурс протягом певного строку за обумовлену винагороду. Ліцензійна угода — це договір, згідно з яким власник винаходу, промислового зразка, корисної моделі тощо (ліцензіар) передає іншій стороні (ліцензіату) ліцензію на використання в певних межах своїх прав на патенти, «ноу-хау», товарні знаки тощо.

Передача права власності може бути застережена різними умовами щодо терміну та обсягу використання, повноти інформації, котра передається, тощо. Відповідно до цього існують кілька видів ліцензій:

Залежно від підстави видачі дозволу використовувати технічне досягнення, ліцензії поділяють на добровільні та примусові. За добровільною ліцензією ліцензіар передає дозвіл використати об'єкт права ліцензіату на підставі договору, в якому регламентуються обов'язки кожної сторони, обсяг користування, строк, розміри і порядок виплати винагороди. Примусова ліцензія видається на підставі рішення компетентного державного органу проти волі патенте власника. У цьому разі розміри винагороди встановлює цей державний орган. На практиці примусові ліцензії видають дуже рідко.

Залежно від обсягу прав на використання розрізняють звичайні, виключні й повні ліцензії. Звичайна ліцензія залишає ліцензіарові право особистої експлуатації технічного рішення і можливість укладати аналогічні ліцензійні угоди з іншими ліцензіатами. Виключна ліцензія передає ліцензіатові права виключного користування об'єктом ліцензії, але зберігає за ліцензіаром право користування технічним рішенням. Повна ліцензія передбачає перехід до ліцензіата всіх прав, які випливають з патенту.

Залежно від характеру об'єкта, який передається за договором, ліцензії поділяються на патентні та безпатентні. Об'єктом патентної ліцензії є технічне досягнення, захищене патентом. Умови ліцензійної угоди відносно обсягу прав і строку дії в цьому разі визначаються правилами, які регулюють експлуатацію патенту. Нині все більшого поширення набувають безпатентні ліцензії, об'єктом яких є не захищені патентами технічні досягнення, «ноу-хау», виробничий досвід тощо.

36. Оцінка вартості та амортизація нематеріальних активів.

У практиці підприємницької діяльності все частіше виникають проблеми, пов'язані з оцінкою вартості нематеріальних активів. Названа оцінка, зокрема, необхідна за таких обставин:

приватизація або відчуження нематеріальних активів державою;

включення об'єктів інтелектуальної власності до статутного фонду;

визначення майнових частин у статутному фонді за злиття або поділу організацій;

оцінка та переоцінка нематеріальних активів з метою повного обліку всіх активів підприємства;

розв'язання питань щодо купівлі (продажу) прав на об'єкти інтелектуальної власності;

здійснення фінансової звітності підприємств;

оцінка застави під отримуваний кредит;

визначення збитків від порушення прав на об'єкти інтелектуальної власності;

організація франчайзингу тощо.

Специфіку нематеріальних активів як неуречевленої частини майна підприємства відображують особливості їхньої оцінки. Складність вартісної оцінки нематеріальних активів зумовлено:

1) різноманітністю об'єктів інтелектуальної власності, кожний з яких за законом має бути оригінальним;

2) різними способами їхньої появи на підприємстві;

3) різними формами їхнього практичного використання на підприємстві;

4) імовірнісним характером отриманих результатів вартісної оцінки.

Методи оцінки вартості нематеріальних активів: витратний, прибутковий (дохідний), ринковий. У межах кожного з цих підходів, у свою чергу, можна виділити кілька конкретних методів оцінки вартості нематеріальних активів.

Дуже поширеним на практиці є витратний підхід, який полягає у розрахунку витрат на відтворення нематеріальних активів. Він включає:

-метод початкових витрат (вартість нематеріальних активів визначається за бухгалтерською звітністю підприємства за кілька останніх років). При цьому увага звертається на величину таких витрат і термін створення активів. Реалізація методу початкових витрат передбачає такі кроки:

v виявляються всі фактичні витрати, пов'язані зі створенням, придбанням або запровадженням об'єкта інтелектуальної власності;

v витрати коригуються на величину індексу цін на день оцінки;

v визначається нарахована величина амортизації об'єкта інтелектуальної власності;

v вартість об'єкта інтелектуальної власності визначається як різниця між величиною витрат, що коригувалися, і нарахованою амортизацією.

- Ідея методу вартості заміщення полягає в тому, що максимальна вартість певного нематеріального активу визначається мінімальною ціною, яку необхідно заплатити за придбання активу аналогічної корисності або аналогічної споживної вартості.

- метод відновної вартості. Відновна вартість активу визначається як сума витрат, необхідних для створення нової точної копії оцінюваного активу. Звичайно, розрахунки таких витрат мають ґрунтуватися на сучасних цінах на сировину, матеріали, комплектуючі вироби та на середньо галузеву вартість робочої сили відповідної кваліфікації.

Прибутковий (дохідний) підхід виходить із передбачення, що економічна цінність конкретного активу на поточний момент обумовлена розміром доходів, які сподіваються отримати з цього активу в майбутньому. Прибутковий підхід реалізується за допомогою методів: капіталізації прибутків, дисконтування майбутніх грошових прибутків, залишкових прибутків.

Процедура оцінки вартості нематеріального активу за методом капіталізації прибутків складається з таких етапів:

виявлення джерел і розмірів чистого прибутку, що його дає відповідний актив;

визначення ставки капіталізації чистого прибутку;

розрахунок вартості активу діленням чистого прибутку на ставку капіталізації.

Реалізація методу дисконтування майбутніх грошових потоків передбачає:

оцінку майбутніх грошових потоків, що становлять чистий прибуток від використання об'єкта інтелектуальної власності і величину амортизації цього об'єкта;

визначення ставки дисконтування;

розрахунки сумарної поточної вартості майбутніх прибутків;

додавання до отриманого результату вартості об'єкта інтелектуальної власності, приведеної до поточного періоду.

Ринковий підхід до оцінки вартості нематеріальних активів реалізується за допомогою методу порівняльного аналізу продажу та методу звільнення від роялті.

Метод порівняльного аналізу продажу передбачає порівняння об'єкта інтелектуальної власності, що оцінюється, з вартістю аналогічних об'єктів, які були реалізовані на ринку. За використання методу порівняльного аналізу продажу:

збирають інформацію стосовно угод з реалізації аналогічних об'єктів інтелектуальної власності;

визначають перелік показників, за якими порівнюють об'єкти інтелектуальної власності;

коригують фактичні ціни угод щодо об'єктів інтелектуальної власності з урахуванням значень показників порівняння;

визначають вартість об'єкта інтелектуальної власності, що оцінюється, на підставі скоригованих фактичних даних за реальними угодами.

Вартість активу згідно з методом звільнення від роялті визначається на підставі умовного припущення, що вся інтелектуальна власність, яка використовується підприємством, йому не належить. Тоді частину виручки підприємство мало було б виплачувати у вигляді винагороди (роялті) власникам цієї інтелектуальної власності. Насправді ж цю частину підприємство залишає в себе. Цю частину виручки і вважають додатковим прибутком, який створюється даним нематеріальним активом. Вартість грошових потоків, сформованих на підставі цього прибутку, беруть за ринкову вартість оцінюваного активу.

Нематеріальні активи підприємства також підлягають амортизації. Норму амортизаційних відрахувань установлює підприємство залежно від строку використання окремого виду нематеріальних активів. Стосовно нематеріальних активів, щодо яких неможливо встановити період використання, норма амортизації визначається в розрахунку на 10 років, тобто 10%.