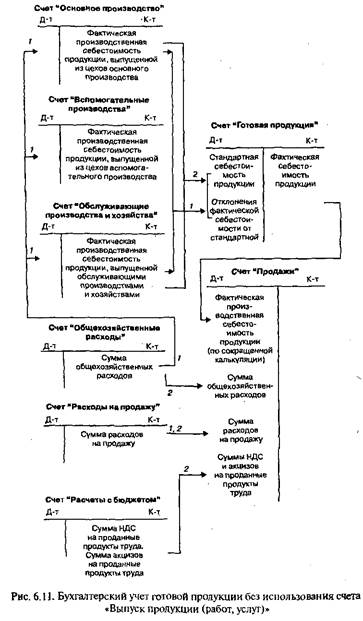

Бухгалтерский учет продажи продукции осуществляется на активном сопоставляющем бессальдовом счете «Продажи». Однако содержание этого счета шире его названия: счет содержит информацию о финансовых результатах, как следствия процесса сбыта продуктов труда. Аналитический учет на счете ведется по каждому виду проданной продукции, а также по покупателям и начисляемым налогам.

При ведении журнально-ордерной формы бухгалтерского учета движение отгруженной продукции учитывается в разделе 2 ведомости № 16 «Движение готовых изделий и продажа продукции». Остатки неоплаченной продукции на начало месяца переносятся из ведомости № 16 за предыдущий месяц. В течение месяца в ведомости ведется учет отгруженной, отпущенной и проданной продукции по учетным и отпускным ценам и отмечаются даты оплаты покупателями платежной документации. Записи осуществляются на основании расчетно-пла- тежных документов и приказов-накладных на отгруженную продукцию отчетного периода, а также выписок банка из расчетного (валютного) счета предприятия. Ведомость используется также для контроля за выполнением договорных обязательств.

Данные об отгруженной, отпущенной и проданной продукции переносятся из ведомости № 16 «Движение готовых изделий и продажа продукции» в журнал-ордер № 11, а из ведомости № 15 «Общехозяйственные расходы, расходы будущих периодов, расходы на продажу» — соответствующие затраты (при варианте использования сокращенной

|

калькуляции производственной себестоимости продуктов труда). В последнем отражаются обороты по кредиту счетов «Готовая продукция», «Товары», «Расходы на продажу», «Товары отгруженные», «Продажи» и «Расчеты с покупателями и заказчиками» в разрезе корреспондирующих счетов.

В журнале-ордере № 11 учитываются данные о стандартной производственной себестоимости проданной продукции (см. запись в корреспонденции: Д-т счета «Продажи», К-т счета «Готовая продукция») и о расходах, связанных с отгрузкой продукции (см. запись в корреспонденции: Д-т счета «Продажи», К-т счета «Расходы на продажу»). Здесь же учитыйается продажная цена проданной продукции при учете выручки «по отгрузке» (см. запись в корреспонденции: Д-т счета «Расчеты с покупателями и заказчиками», К-т счета «Продажи»)1. Заполняются сводные аналитические данные к счету «Продажи». В верхней строке указываются обороты по кредиту, из журнала-ордера № 11 переносятся суммы, вырученные за отгруженную (проданную) продукцию. Далее заполняются обороты по дебету: показываются нормативная (плановая) себестоимость проданной продукции, отклонение фактической себестоимости от нормативной (плановой), сумма НДС, подлежащая начислению в бюджет, а также суммы расходов на продажу и управленческих расходов за отчетный месяц. В аналитической таблице рассчитывается финансовый результат от продажи готовой продукции, который переносится в журнал-ордер № 15. Ниже приведен фрагмент журнала-ордера №11.

При учете выручки «по оплате» на фактическую себестоимость отгруженной продукции составляется бухгалтерская проводка: Д-т счета «Продажи», К-т счета «Готовая продукция». Суммы предъявленных покупателям счетов-фактур записываются в дебет счета «Расчеты с по- } купателями и заказчиками» с кредита счета «Продажи». При поступле- I нии оплаты за отгруженную продукцию на сумму поступивших денеж- | ных средств составляется бухгалтерская проводка: Д-т счетов «Касса», 1 «Расчетные счета», «Валютные счета» и других счетов в банке, К-т счета | «Расчеты с покупателями и заказчиками». Сумма коммерческих расхо-! дов записывается в дебет счета «Продажи» с кредита счета «Расходы на | продажу». Полученные суммы НДС отражаются в дебете счета «Прода- 1

жи» с кредита счета «Расчеты по налогам и сборам», субсчет «Расчеты по НДС».

Финансовый результат от продажи продукции, выявленный на счете «Продажи», в конце отчетного года записывается на счет «Прибыли и убытки». На сумму бухгалтерской (расчетной) прибыли от продажи составляется бухгалтерская проводка: Д-т счета «Продажи», К-т счета «Прибыли и убытки». При продаже продукции с убытком составляется обратная бухгалтерская проводка: Д-т счета «Прибыли и убытки», К-т счета «Продажи».

Фрагмент журнала-ордера № 11 за отчетный период по кредиту счетов «Готовая продукция», «Расходы на продажу», «Продажи»

|

Аналитические данные к счету «Продажи» (выписка из журнала-ордера № 11 за отчетный период)

|