6.1. Бухгалтерский учет процесса снабжения Основные понятия

Снабжение представляет собой вид деятельности по доведению продукции от предприятия-изготовителя (продавца) до предприятия-потребителя (покупателя) и, по существу, является отраслью сферы материального производства.

Предприятие приобретает необходимые ему сырье, материалы, топливо, комплектующую продукцию, инструменты, оборудование, транспортные средства и др. Результатом процесса снабжения являются поступившие в собственность предприятия средства производства (основные и оборотные). Однако в бухгалтерском учете расходы на процесс снабжения основными средствами выделяются в самостоятельный учетный объект. В этом случае им являются капитальные затраты, или затраты на обособленную от основной деятельности — деятельность по капитальным вложениям. С точки зрения бухгалтерского учета процесс снабжения представляет собой осуществление предприятием текущих затрат, связанных с заготовлением и приобретением производственных запасов (кроме затрат на их прирост). В общем виде процесс снабжения предприятия материальными запасами1 представлен на рис. 6.1.

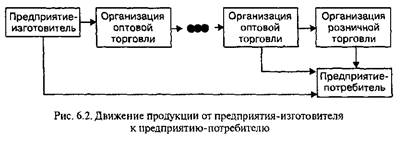

Прежде чем поступить в собственность предприятия-потребителя, продукция проходит через снабженческо-сбытовые или торговые пред-

|

приятия, которые покупают товары не для производственного потребления, а для перепродажи. Обычно материальные запасы закупаются у оптовых предприятий. Небольшая часть материальных запасов приобретается подотчетными лицами у предприятий розничной торговли (к примеру, топливо для подвижного транспортного состава или канцелярские товары). Кроме того, возможна поставка материальных запасов непосредственно со склада предприятия-изготовителя, минуя снабженческо-сбытовые предприятия. Таким образом, процесс снабжения состоит из двух взаимосвязанных процессов: снабжения и сбыта. Схема доведения продукции от предприятия-изготовителя до предприятия-потребителя приведена на рис. 6.2.

|

Поставки материальных запасов производятся на основе договоров, заключаемых с предприятиями-поставщиками или другими предприятиями. В договорах указываются наименование материальных ценностей, их количество, цена, способ транспортировки, порядок и формы расчетов, санкции за несоблюдение условий договора и т.п. Как правило, оперативный учет выполнения договорных обязательств осуществляется финансовым отделом и отделом снабжения. После регистрации в этих отделах платежные документы поставщиков принимаются на учет в бухгалтерию. В результате у предприятия образуются расчеты (начисление и погашение кредиторской задолженности) с поставщиками товарно-материальных ценностей. Зачастую используется предварительная (авансовая) форма оплаты, при которой продавец отпускает товары только после их оплаты денежными средствами или другими активами (при бартерных сделках1). Для уменьшения риска неоплаты или несвоевременной оплаты счетов используются также расчеты по аккредитивам' и расчеты векселями2. Иногда производственные запасы поступают от поставщиков без расчетно-платежных документов. Такие поступления учитываются как неотфактурованные поставки3. Кроме того, возможны ситуации, когда материальные запасы на склад покупателя еще не поступили, но уже полностью оплачены и перешли в его собственность; такие ценности учитываются как материалы в пути4.

Входящими (англ. unexpired costs) называют приобретенные и имеющиеся в наличии материальные ресурсы, которые должны принести доход в будущем.

Иными словами, входящие затраты — это затраты, связанные с закупкой сырья, материалов и других материальных ресурсов. Известно, что каждый товар имеет цену, по которой продавец (поставщик) предлагает его покупателю. Однако при покупке кроме оплаты покупной стоимости товара покупатель несет ряд дополнительных расходов, как в поговорке: «За морем телушка — полушка, да рубль перевоз», среди которых основными являются: налог на добавленную стоимость (НДС) и акцизы, стоимость погрузочно-разгрузочных работ, транспортных перевозок (авиационный, автотранспортный, железнодорожный

тариф, водный фрахт), услуги дилерских компаний и других посреднических предприятий, оплата таможенных услуг, торговые наценки, стоимость потерь материалов при транспортировке в пределах норм естественной убыли, плата за охрану, страхование груза и др. Указанные расходы (за исключением сумм НДС и акцизов) в бухгалтерском учете объединяются в комплексную группу под общим названием «Транс- портно-заготовительные расходы» (ТЗР). Состав ТЗР регламентируется отраслевыми инструкциями по учету затрат на производство и издержек обращения.

Транспортно-заготовительныерасходы (англ.freight-in, freight-out) — это затраты, связанные с продвижением производственных ресурсов, включая поставки по импорту, от поставщика к покупателю.

Стоимость транспортных работ в зависимости от условий договора может быть оплачена полностью или частично за счет поставщика. Если по условиям договора стоимость транспортных работ включается в договорную цену, то эти расходы возмещаются поставщиком и входят в состав затрат на сбытовую деятельность. В этом случае покупатель указанные расходы не относит на себестоимость приобретенных материально-производственных запасов. Если же в договорной цене отсутствует стоимость транспортных работ, то расходы по доставке товара принимает на себя покупатель. В этой ситуации стоимость транспортных работ учитывается у покупателя в составе ТЗР и входит в себестоимость приобретенных производственных запасов. На практике обычно часть транспортных работ оплачивает поставщик, а часть — покупатель. Таким образом, стоимость транспортных работ учитывается и у поставщика, и у покупателя. При этом поставщик учитывает расходы по транспортировке в составе затрат на реализацию, а покупатель — в составе ТЗР.

Расходы на транспортировку могут составлять значительную часть в фактической себестоимости материальных ресурсов, а в отдельных случаях даже превышать договорную стоимость. Величина этих расходов зависит от расстояния транспортировки, видов используемого транспорта, размера тарифа, повагонной комплектации груза и т.д.

Налог на добавленную стоимость взимается при реализации практически всех товаров и услуг. Акцизами, напротив, облагаются только некоторые товары. Как правило, это предметы массового потребления, такие, как алкогольная продукция, табачные изделия, а также ювелирные изделия, легковые автомобили и т.п.

Принятый по счетам-фактурам поставщиков и других кредиторов НДС подлежит изъятию в бюджет как часть добавленной стоимости в соответствии с определенной Правительством РФ процентной ставкой. По товарам, с которых взимаются акцизы, в облагаемый оборот включается сумма акцизов. Ставки акцизов могут устанавливаться в процентах к стоимости товаров по отпускным ценам или в рублях за единицу измерения (например, при реализации ювелирных изделий ставка акциза составляет 15% стоимости, а при реализации шампанских вин — 7 руб. за литр).

Налог на добавленную стоимость и акцизы включаются производителем или продавцом в цену товара и оплачиваются покупателем. Однако в затраты на приобретение и заготовление производственных запасов эти налоги не входят (за некоторыми немногочисленными исключениями).