На крупных предприятиях номенклатура материальных запасов достигает нескольких тысяч наименований, поэтому их учет является достаточно трудоемким. Особую сложность представляют оперативный учет и контроль за наличием и использованием материальных запасов в производстве. При построении синтетического и аналитического учета на предприятии используется классификация материальных запасов. Как правило, классификация осуществляется по следующим признакам: по экономическому и по техническому содержанию.

При классификации по экономическому содержанию выделяют следующие группы: сырье и материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара и тарные материалы, запасные части, отходы производства (возвратные).

К группе «Сырье и материалы» относятся сырье и основные материалы, которые являются необходимыми компонентами при производстве продукции, а также вспомогательные материалы, которые не являются основным компонентом, но могут входить в готовый продукт или используются для хозяйственных нужд и т.п. При этом сырьем называют продукцию сельского хозяйства и добывающей промышленности (зерно, хлопок, скот, молоко и т.п.), а материалами — продукцию обрабатывающей промышленности (мука, ткань, сахар и т.п.).

В группе «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» учитываются покупные полуфабрикаты и готовые изделия, которые требуют затрат по обработке или сборке и используются для комплектования выпускаемой продукции.

Группа «Топливо» включает нефтепродукты (нефть, дизельное топливо, керосин, бензин), смазочные материалы, твердое (уголь, торф, дрова) и газообразное топливо (природный газ), предназначенные для технологических нужд производства, выработки энергии, отопления зданий и эксплуатации транспортных средств.

К группе «Тара и тарные материалы» относятся стеклянная тара, ящики деревянные, пластмассовые и т.п.

К группе «Запасные части» относятся запасные части для ремонта оборудования, транспортных средств.

В группе «Отходы производства» учитываются отходы (обрубки, обрезки, стружки), полученные в процессе производства, в том числе от неисправимого брака, а также от выбытия основных средств (металлолом, утильсырье), которые не могут быть использованы как материалы, топливо или запасные части на данном предприятии. К инвентарю и хозяйственным принадлежностям относятся материальные ресурсы, используемые в качестве средств труда и хозяйственного имущества менее одного года.

Каждая группа делится на подгруппы, например запасные части для автотранспорта, запасные части для оборудования. Каждая подгруппа содержит конкретные наименования материалов. Например, к запасным частям для автотранспорта относятся новые автомобильные шины, коробки скоростей и т.д.

В основу технической классификации материальных запасов положена их номенклатура — систематизированный перечень материальных запасов, разрабатываемый организацией исходя из отраслевых особенностей и сложившейся практики их учета. В ней предусмотрены группы, в пределах которых указываются отдельные наименования материалов по маркам, сортам, размерам под определенным кодом (шифром) и в соответствующей единице измерения.

Помимо рассмотренных классификационных групп различают материалы, принятые в переработку1, мерные материалы2, материалы и сырье заказчика3.

Единицей бухгалтерского учета материальных запасов является номенклатурный номер, который разрабатывается предприятием в разрезе отдельных наименований и(или) однородных групп.

Бухгалтерский учет материальных запасов

Бухгалтерский учет поступления материальных запасов1 (в результате их заготовления и приобретения) ведется на основании первичных документов типовой формы, поступающих от поставщиков: счетов- фактур, платежных поручений, накладных или товарно-транспортных и железнодорожных накладных. Покупателями составляются приходные ордера (если количество и качество поступивших материалов совпадает с данными сопроводительных документов поставщика) либо акты о приемке материалов (при поступлении материальных ценностей без платежных документов и в случае количественных и качественных расхождений, обнаруженных при приемке).

Бухгалтерский учет движения и состояния материальных ценностей ведется на активных инвентарных сальдовых счетах производственных запасов: «Материалы», «Животные на выращивании и откорме». Затраты на процесс снабжения, как было сказано ранее, учитываются на счетах «Заготовление и приобретение материалов» и «Отклонение в стоимости материалов».

Учет расчетов с поставщиками материальных запасов ведется на счете «Расчеты с поставщиками и подрядчиками». К этому счету может быть открыт отдельный субсчет «Расчеты по авансам выданным». Акцизы и НДС учитываются на счетах «Акцизы по приобретенным ценностям» и «Налог на добавленную стоимость по приобретенным ценностям».

На счете «Материалы» учитываются находящиеся в собственности предприятия сырье, материалы, покупные полуфабрикаты и комплектующая продукция, топливо, тара, запасные части (материальные запасы), по которым производитель намерен получить доход в будущем, и др. Для аналитического суммового (сальдового) учета на этом счете целесообразно вести субсчета: «Сырье и материалы», «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали», «Топливо» и др.

Счет «Животные на выращивании и откорме» используется сельскохозяйственными предприятиями, а также предприятиями других отраслей экономики, в собственности которых находятся подсобные (обслуживающие) хозяйства и гужевой транспорт (лошади, ездовые собаки, олени и др.). На этом счете учитываются принадлежащие предприятию молодняк животных и взрослые животные, находящиеся на выращивании и откорме, птица, кролики, семьи пчел и т.д.

Аналитический учет на субсчетах к счету «Материалы» ведется по местам хранения материалов, их классификационным группам, подгруппам и отдельным наименованиям (видам, сортам, размерам и т.д.), а по счету «Животные на выращивании и откорме» — организуется по местам содержания животных, их видам, возрастным группам, полу, по счету «Отклонение в стоимости материалов» — по учетным (однородным) группам материалов.

При типовой журнально-ордерной форме бухгалтерского учета поступление материальных ценностей (стоимость материальных запасов, транспортно-заготовительные расходы и др., т.е. дебетовые обороты по счетам «Материалы», «Животные на выращивании и откорме») учитываются в типовых журналах-ордерах № 6, 6/1, 7, 8 и 10/1.

Учет материальных ценностей, поступивших от поставщиков, в том числе неотфактурованных поставок и материалов в пути (обороты в корреспонденции с кредитом счета «Расчеты с поставщиками и подрядчиками»), ведется в журнале-ордере № 6 или 6/1 в зависимости от выбранного предприятием варианта учета заготовления и приобрете- v ния материальных ценностей. Неотфактурованные поставки регистрируются в конце месяца, если платежные документы на предприятие так и не поступили. Материалы оцениваются по учетным ценам и в этой сумме записываются в графу «Сумма акцепта по неотфактурованным поставкам». В следующем месяце по мере поступления платежных документов ранее записанная сумма сторнируется, а в свободной строке по группе материалов записывается сумма, указанная в поступивших платежных документах. Платежные документы по не поступившим на склад предприятия материалам (материалам в пути) регистрируются в течение месяца в журнале-ордере в графе «За неприбывший груз». В конце месяца выводится сальдо по неприбывшим материалам. При поступлении ценностей на основании приходных ордеров складов составляется новая запись в журнале-ордере, а старая (по условно-опри- ходованным материалам) — сторнируется в конце месяца.

В журналах-ордерах № 6 и 6/1 совмещается аналитический и синтетический учет расчетов с поставщиками. Учет ведется способом линейной записи, т.е. по каждой строке записываются все данные, характеризующие формирование обязательств перед поставщиками и их погашение. В журнале-ордере № 6 записывается наименование постав- шика материальных ценностей, стоимость материалов по учетной цене, транспортных работ, выполненных сторонним транспортным предприятием. Общая сумма стоимости поступивших за месяц материалов должна совпадать с суммой, указанной в ведомости № 10. Далее приводятся данные о погашении задолженности указанным кредиторам денежными средствами или иными активами. Таким образом, в журнале-ордере № 6 приводится информация о расчетах по каждому расчетно-платежному документу поставщика и подрядчика. (Фрагмент журнала-ордера № 6 приведен в гл. 5 на с. 219.)

Материальные запасы, приобретенные подотчетными лицами (обороты в корреспонденции с кредитом счета «Расчеты с подотчетными лицами»), учитываются в журнале-ордере № 7. В журнале-ордере № 8 ведется учет расчетов по погашению сумм выданных авансов и по хозяйственным претензиям (обороты в корреспонденции с кредитом счета «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям»). Материальные Ценности собственного производства (обороты в корреспонденции с кредитом счетов «Основное производство», «Вспомогательные производства» и «Обслуживающие производства и хозяйства») учитываются в журнале-ордере № 10/1.

Варианты определения балансовой стоимости материальных запасов

В практике бухгалтерского учета используются различные оценки материальных запасов. При этом стоимость поступивших материальных ценностей должна быть сопоставима со стоимостью ценностей, израсходованных на производственно-хозяйственные нужды. Материальные запасы, принятые в собственность от поставщиков, через подотчетных лиц или других кредиторов, в текущем учете оцениваются по учетным ценам. Существует два варианта формирования учетной цены:

1) по договорным ценам (реальным ценам поставки) без НДС, акцизов и других платежей и сборов;

2) по внутрихозяйственным планово-расчетным ценам.

Выбор варианта ведения учета материальных запасов определяется учетной политикой предприятия. Для предприятий с небольшой номенклатурой материальных запасов (нематериалоемкие производства, малые предприятия) текущий учет ведется по покупным ценам (без НДС и акцизов). На крупных и средних предприятиях с материалоем- ким производством такой вариант неприемлем из-за многономенкла- турности материалов и разной периодичности их поступления и расходования. Поэтому текущий учет заготовления и приобретения материальных запасов ведется во внутрихозяйственных планово-расчетных ценах.

При учете материальных запасов по учетным ценам дополнительно используются счета «Заготовление и приобретение материалов» и «Отклонение в стоимости материалов». Предприятия с небольшой номенклатурой материальных запасов и ТЗР могут вести учет отклонений непосредственно на счетах «Материалы», «Животные на выращивании и откорме» (на отдельном субсчете).

Счет «Заготовление и приобретение материалов» используется для учета затрат на заготовление и приобретение материальных запасов, перешедших в собственность предприятия-покупателя, распределения этих затрат на стоимость материальных ресурсов по учетным ценам и отклонения фактической себестоимости от учетной стоимости.

Затраты на заготовление и приобретение материальных запасов по покупным ценам (без НДС и акцизов) учитываются в дебете счета «Заготовление и приобретение материалов» с кредита счетов:

«Расчеты с поставщиками и подрядчиками» — на стоимость (без НДС и акцизов), указанную в акцептованных счетах-фактурах поставщиков поступивших и оприходованных на склад материалов;

«Расчеты с поставщиками и подрядчиками» — на стоимость (без НДС и акцизов), указанную в акцептованных счетах-фактурах поставщиков, полученных и оприходованных животных для выращивания и откорма;

«Расчеты с поставщиками и подрядчиками» — на стоимость (без НДС и акцизов) оприходованных материалов по ценам предыдущих поставок, на которые к концу отчетного месяца отсутствуют платежные документы (неотфактурованные поставки);

«Расчеты с поставщиками и подрядчиками» — в месяце, следующем за отчетным, сторнируется стоимость (без НДС и акцизов) оприходованных материалов по ценам предыдущих поставок (неотфактурованные поставки), на которые поступили платежные документы. Одновременно составляется восстановительная запись на стоимость, указанную в акцептованных счетах-фактурах поставщиков;

«Расчеты с поставщиками и подрядчиками» — на суммы оплаченных платежных документов поставщиков, по которым материальные запасы к концу месяца еще не поступили (материалы в пути);

«Расчеты с поставщиками и подрядчиками» — в месяце, следующем за отчетным, при поступлении материальных запасов сторнируется сумма по условно-оприходованным материалам (материалам в пути).

Одновременно составляется восстановительная проводка на основании полученных приходных ордеров складов или актов о приемке материалов;

«Расчеты с подотчетными лицами» — на стоимость согласно утвержденным авансовым отчетам купленных в розничной торговле за наличный расчет и оприходованных материалов, животных для выращивания и откорма;

«Расчеты с подотчетными лицами» — на покупную стоимость согласно договору купли-продажи приобретенных у физических лиц (зарегистрированных в качестве предпринимателей или являющихся частными лицами) за наличный расчет и оприходованных материалов, животных для выращивания и откорма.

Транспортно-заготовительные расходы учитываются в дебете счета «Заготовление и приобретение материалов» с кредита счетов:

«Вспомогательные производства» — на стоимость транспортных работ по доставке материальных запасов на склады предприятия (по фактической себестоимости или внутрихозяйственным планово-расчетным ценам), выполненных собственными транспортными цехами;

«Расчеты с поставщиками и подрядчиками» — на стоимость по договорным тарифам (без НДС) подсортировки, комплектации, предварительного раскроя и других работ, выполненных поставщиком по приведению сырья, материалов, топлива и других материальных ценностей в состояние, пригодное для использования в производственном процессе и на социальные нужды;

«Расчеты с поставщиками и подрядчиками» («Расчеты с разными дебиторами и кредиторами») — на суммы оплаченных комиссионных вознаграждений, в том числе вознаграждения, выплачиваемого за услуги, связанные с импортом материальных запасов;

«Расчеты с поставщиками и подрядчиками» («Расчеты с разными дебиторами и кредиторами») — на стоимость услуг снабженческих, внешнеэкономических, посреднических и иных подобных предприятий;

«Расчеты с поставщиками и подрядчиками» — на стоимость выполненных транспортными предприятиями работ по доставке материальных запасов от поставщиков (включая стоимость сборов за извещение о прибытии, взвешивание и хранение грузов);

«Расчеты с поставщиками и подрядчиками» — на стоимость транспортных работ, стоимость услуг товарных бирж, а также суммы наценок (надбавок), в том числе таможенных наценок, импортных сборов и пошлин, оплачиваемых поставщиком и возмещаемых покупателем согласно условиям договора;

«Расчеты с поставщиками и подрядчиками» (субсчет «Векселя выданные») — на величину вексельного процента за полученные материальные запасы и выполненные транспортные работы по их доставке;

«Расчеты по налогам и сборам» — на сумму таможенных сборов, пошлин и иных платежей;

«Расчеты с подотчетными лицами» — на сумму денежных расходов на оплату командировок, непосредственно связанных с заготовлением и приобретением материальных запасов;

«Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по компенсациям за использование личных автомобилей в служебных целях») — на сумму начисленной компенсации за использование личных автомобилей для транспортных работ в процессе заготовления и приобретения материальных запасов;

«Недостачи и потери от порчи ценностей» — на сумму недостач материальных запасов в пределах норм естественной убыли, выявленных и списанных при оприходовании грузов на склад или при приемке у транспортных предприятий.

В конце месяца фактически поступившие материальные ценности по учетным (покупным или планово-расчетным) ценам записываются с кредита счета «Заготовление и приобретение материалов» в дебет счетов: «Материалы», «Животные на выращивании и откорме».

Сумма положительной разницы между покупной и учетной ценой поступивших и оприходованных в отчетном месяце материальных запасов, а также сумма ТЗР записываются с кредита счета «Заготовление и приобретение материалов» в дебет счета «Отклонение в стоимости материалов».

Сальдо на счете «Заготовление и приобретение материалов» на конец месяца показывает наличие материалов в пути.

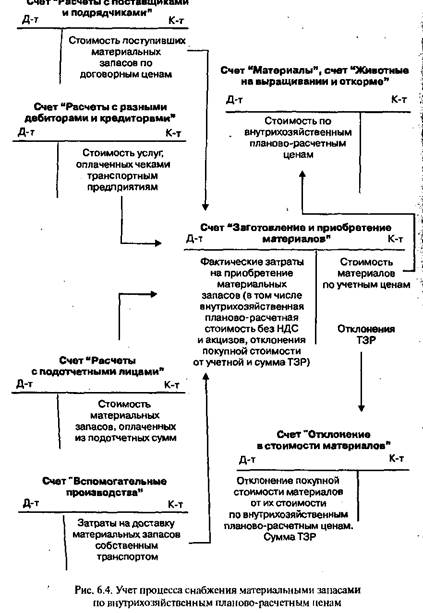

Последовательность отражения на бухгалтерских счетах процесса снабжения материальными запасами по договорным и по внутрихозяйственным планово-расчетным ценам представлена соответственно на рис. 6.3. и рис. 6.4.

Таким образом, фактическая себестоимость приобретения и заготовления материальных запасов включает их покупную стоимость (без НДС и акцизов), сумму ТЗР и отклонений покупной стоимости от учетной и исчисляется по формуле:

Сфз = Ц+ ТЗР±0, (6.1)

где Сфз — фактическая себестоимость (балансовая стоимость) заготовления материальных запасов за отчетный месяц; Ц — договорная или планово-расчетная стоимость (цена) материальных запасов за отчетный месяц (без НДС и акцизов); ТЗР — транспортно-заготовительные расходы за отчетный месяц; О — отклонения стоимости материальных запасов по внутрихозяйственным планово-расчетным ценам от фактической себестоимости заготовления.

Определение фактической себестоимости приобретения материальных ценностей необходимо для калькулирования себестоимости произведенной продукции.

Распределение транспортно-заготовительных расходов

Напомним, что сумма отклонений от фактической себестоимости, учитываемая на счете «Отклонение в стоимости материалов», ежемесячно в «свернутом виде» включается в затраты производства на величину в расчетной доле.

При ведении учета на счетах «Материалы», «Животные на выращивании и откорме» по учетным ценам со счета «Отклонение в стоимости материалов» записывается сумма прямо относящихся к ним ТЗР и отклонений.

|

| где Мв гм — стоимость израсходованных материалов по учетным ценам? за текущий месяц. ]| - У |

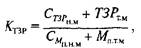

На затраты предприятия ТЗР распределяются пропорционально стоимости израсходованных за текущий месяц материалов и животных на выращивании и откорме, выбывших по разным обстоятельствам. Для этого сначала определяют коэффициент ТЗР по каждой группе израсходованных материальных запасов, используя формулу:

|

где Сп/,н м — сальдо ТЗР на начало месяца; ТЗРГМ— сумма ТЗР по материалам, поступившим в течение месяца; СМл м — сальдо материалов по покупным ценам на начало месяца; Млтм — стоимость материалов по покупным ценам, поступивших в течение месяца.

Затем определяется сумма ТЗР, подлежащая распределению на израсходованные за месяц материалы по формуле:

|

|

Основанием для расчетов служат данные второго и третьего разделов ведомости № 10 «Движение материальных ценностей (в денежной оценке)». В этой ведомости учитываются сальдо по группам материалов и отклонения в стоимости последних, а также поступление и выбытие материалов за месяц. По приведенным в ведомости данным о материальных ценностях, суммах ТЗР на начало месяца и их поступлении за отчетный период определяется коэффициент транспортно-заготовительных расходов. Рассчитанная сумма ТЗР записывается с кредита счета «Отклонение в стоимости материалов» в дебет счетов «Основное производство», «Вспомогательные производства», «Общехозяйственные расходы», «Общепроизводственные расходы» и др. Суммы ТЗР по израсходованным материальным запасам записываются на те же счета, на которых учитываются материалы по учетным ценам. Затем в ведомости № 10 на основании требований и лимитно-заборных карт учитывается стоимость материалов, фактически отпущенных в производство. В конце отчетного периода подсчитывается сальдо по счетам материалов и транспортно-заготовительным расходам.

Ведомость № 10 является контрольной, поэтому вся информация о наличии и движении материальных запасов сверяется с другими регистрами бухгалтерского учета. Сальдо на начало месяца в ведомости № 10 должно совпадать с сальдо, указанными в карточках складского учета по группе материалов. Поступление материальных запасов в течение месяца должно совпадать с суммами, указанными в журнале-ордере № 6 или 6/1. Данные о выбытии материалов должны соответствовать суммам, указанным в ведомостях № 12 и 15 и журнале-ордере № 10. Сальдо на конец месяца по ведомости № 10 сверяется с сальдо, указанными в карточках складского учета. (Фрагмент ведомости № 10 приведен в гл. 5 на с. 220.)

Сальдо на счете «Отклонение в стоимости материалов» переносится в баланс без дополнительной бухгалтерской проводки и включается в балансовую стоимость материальных запасов.

Пример учета процесса снабжения

| Отсюда фактическую себестоимость израсходованных материалов Сф и можно определить по формуле: |

|

В соответствии с действующей на предприятии учетной политикой фактическая себестоимость поступивших материалов выявляется, учитывается и калькулируется на счете «Заготовление и при

обретение материалов». Текущий учет материалов на счете «Материалы» осуществляется по среднепокупным (оптовым) ценам поставщиков. Для учета ТЗР применяется счет «Отклонение в стоимости материалов».

Остатки на счетах синтетического учета по состоянию на 1 марта 2001 г., руб.:

| «Материалы» | 52 200 |

| «Отклонение в стоимости материалов» | |

| «Расчетные счета» | 600 000 |

| «Расчеты с поставщиками и подрядчиками» | 10 000 |

Примечание.В целях упрощения задачи:

1) бухгалтерский учет ведется без использования субсчетов;

2) сумма НДС, учитываемая на счете «Налог на добавленную стоимость по приобретенным ценностям», субсчет «Налог на добавленную стоимость по приобретенным материально-производственным запа I

сам», не выделена. '

Остатки материалов на 1 марта 2001 г. составили:

|

Сальдо ТЗР, числящееся на счете «Отклонение в стоимости материалов», на 1 марта 2001 г. составило:

|

Задание № I

По приведенным хозяйственным операциям составьте бухгалтерские проводки по счетам.

В течение месяца произошли следующие хозяйственные операции:

1. Акцептован счет поставщика № 1 за поступившие материалы. По условиям договора ТЗР оплачиваются покупателем.

Стоимость стали 08 кп — 6000 кг по покупной (оптовой) цене 4 руб/кг — составила 24 ООО руб.

Железнодорожный тариф, предварительно оплаченный поставщиком за счет предприятия-покупателя, составил 1200 руб.

Решение

Так как по условиям договора стоимость транспортных работ по доставке материальных запасов оплачивается покупателем, то предварительно оплаченный поставщиком железнодорожный тариф должен быть возмещен поставщику. Акцептованная сумма счета поставщика за материалы 24 000 руб. и железнодорожный тариф (учитываемый как ТЗР) 1200 руб. подлежат погашению покупателем. Поэтому общую сумму 25 200 руб. оформим бухгалтерской проводкой: Д-т активного счета «Заготовление и приобретение материалов», К-т пассивного счета «Расчеты с поставщиками и подрядчиками».

2. Акцептован счет транспортного предприятия за доставку стали 08 кп на склад предприятия на сумму 300 руб. (без НДС).

Решение

Оплата счета транспортного предприятия за доставку стали также относится на стоимость транспортных работ, поскольку в соответствии с договором поставки их стоимость не включена в договорную цену. Поэтому сумму акцептованного счета за перевозки (без НДС) 300 руб. записываем (как ТЗР) бухгалтерской проводкой: Д-т «Заготовление и приобретение материалов» (где в конечном итоге будет исчислена фактическая себестоимость приобретения материальных запасов), К-т счета «Расчеты с поставщиками и подрядчиками» (на сумму обязательств за выполненные транспортные работы).

3. Оприходована поступившая на склад в собственность предприятия сталь 08 кп по учетным (оптовым) ценам на сумму 24 000 руб.

Решение

Согласно учетной политике предприятия текущий учет материалов на счете «Материалы» ведется пооптовым ценам поставщиков. Принятые на учет материальные запасы по оптовым ценам на сумму 24 000 руб. оформляем бухгалтерской проводкой: Д-т счета «Материалы», К-т счета «Заготовление и приобретение материалов».

4. Определена и записана стоимость транспортных работ по доставке стали 08 кп, учитываемая как ТЗР (см. операции 1 и 2).

Решение

Согласно данным 1 и 2 операций стоимость транспортных работ по доставке стали 08 кп составила 1500 руб. (1200 + 300). На итоговую сумму ТЗР (1500 руб.) составляем бухгалтерскую проводку: Д-т счета «Отклонение в стоимости материалов», К-т счета «Заготовление и приобретение материалов».

5. Перечислено с расчетного счета в погашение кредиторской задолженности поставщику № 1 за сталь 08 кп 25 200 руб.

Решение

Погашение кредиторской задолженности на сумму 25 200 руб.'записываем в дебет пассивного счета «Расчеты с поставщиками и подрядчиками», а расход денежных средств с расчетного счета — в кредит активного счета «Расчетные счета».

Задание № 2

По приведенным ниже счетам синтетического учета изложите экономическое содержание каждого факта, учтенного на этих счетах. Определите фактическую себестоимость принятых на учет материалов и наметьте возможные мероприятия по снижению затрат на процесс снабжения.

Счет «Материалы»

|

Задание № 3

По хозяйственным операциям: 3 — в марте на склад предприятия поступила сталь 08 кп (на сумму 24 ООО руб. по цене 4 руб/кг); 6 — со склада предприятия в том же месяце были отпущены сталь 08 кп (на сумму 60 ООО руб.), спирт технический (на сумму 880 руб.) и краска (на сумму 1000 руб.); 18 — полиэтиленовая упаковка (на сумму 350 руб.).

Составьте оборотную ведомость аналитического учета остатков материалов на складе за отчетный период.

Поясните:

1) назначение оборотной ведомости аналитического учета вообще и учета материалов на складе в частности;

2) источники информации и технику составления данного регистра;

3) порядок контроля соответствия итогов сальдо и оборотов, учтенных в ведомости аналитического учета остатков материалов на складе;

4) порядок исчисления средней учетной стоимости поступивших материалов с учетом остатков иа начало отчетного периода;

5) порядок инвентаризации учетных данных о наличии материалов в местах их хранения.

Решение

Форма М-44