Составьте бухгалтерские проводки по приведенным ниже хозяйственным фактам поступления материальных запасов по учетным ценам.

6.2. Бухгалтерский учет затрат на производство Состав затрат на производство

Процесс производства занимает центральное место в деятельности предприятия и представляет собой совокупность технологических операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. Как было отмечено ранее (см. гл. 1), производство обусловлено взаимодействием трех основных факторов: рабочей силы, средств труда и предметов труда. Участие этих факторов в производстве требует соответствующих расходов. Во-первых, для обеспечения непрерывного производственного процесса необходима закупка и создание определенных материальных запасов, т.е. имеют место входящие расходы. Во-вторых, предприятие расходует хозяйственные средства непосредственно в процессе переработки материалов для изготовления продукции и ее продажи. Этот процесс требует затрат на заработную плату, расходуемые на изготовление продукции предметы труда, амортизацию средств труда, занятых в производстве, других производственных затрат. Кроме того, процесс производства обусловливает затраты, связанные с обслуживанием производства и управлением, такие, как заработная плата обслуживающего и управленческого персонала, стоимость предметов труда, используемых на общепроизводственные и общехозяйственные нужды (отопление, освещение, уборку помещений и т.п.), амортизация зданий и хозяйственного инвентаря цехов и общехозяйственных сооружений и др. Затраты, сопутствующие производственному процессу, его обслуживанию и управлению, называют истекшими.

Истекшие затраты (англ. expired costs) — израсходованные ресурсы, которые принесли доход в настоящем и потеряли способность приносить доход в будущем.

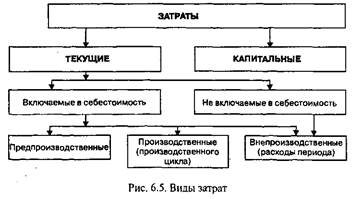

Затраты на производство продукции являются текущими и включаются в себестоимость продукции того отчетного периода, к которому они относятся, независимо от времени оплаты.

Напомним, что расходы, связанные с капитальными вложениями, учитываются отдельно от текущих затрат (рис. 6.5). Так, затраты на приобретение основных средств возмещаются постепенно путем включения в себестоимость продукции части их стоимости в виде амортизационных отчислений.

В себестоимость продукции включаются:

1. Предпроизводственные, единовременные затраты, осуществляемые до начала производства основной продукции и связанные с его подготовкой и освоением (затраты на наладку оборудования новых цехов, затраты на пробный выпуск предусмотренной проектом продукции).

2. Производственные затраты {шт. factory or manufacturing costs):

• непосредственно связанные с выполнением технологических операций (оплата труда основных производственных рабочих с относящимися к ней отчислениями на социальные нужды (в соответствии с Налоговым кодексом — единый социальный налог) и затраты материальных запасов на производство продуктов труда);

• затраты на обслуживание и эксплуатацию производственного оборудования и машин (оплата труда рабочих, занятых обслуживанием производственного оборудования, с относящимися к ней отчислениями на социальные нужды и затраты материальных ресурсов, израсходованных на работу оборудования);

• затраты, связанные с управлением производством (оплата труда начальников цехов с относящимися к ней отчислениями на социальные нужды).

3. Внепроизводственные расходы, или расходы периода (англ. period expenses):

• общие и административные расходы (англ. general and administrative expenses) (оплата труда руководителей, специалистов и служащих аппарата управления с относящимися к ней отчислениями на социальные нужды, затраты материальных ресурсов, израсходованных на общехозяйственные нужды);

• расходы на продажу (англ. selling expenses), связанные со сбытом продукции (затраты на упаковку продукции, оплату погрузочно-раз- грузочных работ, транспортировку продукции, рекламу),

Внепроизводственные расходы (расходы периода) являются накладными расходами, т.е. они относятся не к затратам, связанным с производством продукции, а к истекшим затратам. В зависимости от разработанной на предприятии учетной политики эти расходы могут либо включаться, либо не включаться в себестоимость товарной продукции, что соответствует международной учетной практике.

Следует отметить, что не все текущие затраты включаются в себестоимость товарной продукции, некоторые из них возмещаются из собственных средств. Не включаются в себестоимость продукции, например, затраты на выполнение или оплату работ, не связанных с производством (затраты на проведение культурно-массовых и спортивных мероприятий, на содержание объектов жилищно-коммунального хозяйства, состоящих на балансе предприятия, и т.д.).

Таким образом, основным принципом отнесения затрат на себестоимость продукции (работ, услуг) является их производственная принадлежность. Поэтому расходы, не связанные с процессами производства и продажи продукции (работ, услуг), включаются в состав операционных и внереализационных расходов.

Группировки производственных затрат

Производство представляет собой хозяйственный процесс, в результате которого имеющиеся у предприятия ресурсы преобразуются в готовые изделия (работы, услуги).

Рис. 6.6. Схема преобразования хозяйственных ресурсов в процессе производства

Расходы, включаемые в себестоимость продукции, группируются по двум основным признакам:

1) что и сколько израсходовано на производство;

2) на что произведены расходы.

Группировка затрат по экономическим элементам представляет собой классификацию, составленную по первому признаку, а группировка затрат по статьям калькуляции — по второму.

Группировка затрат по экономическим элементам охватывает производственное использование всех хозяйственных ресурсов предприятия. К экономическим элементам затрат относятся:

1) материальные затраты (за вычетом стоимости возвратных отходов);

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных средств;

5) прочие затраты.

Группировка затрат по экономическим элементам является единой для всех отраслей экономики (промышленность, сельское хозяйство, торговля и др.).

По экономическому элементу «Материальные затраты» учитывается стоимость сырья, материалов, полуфабрикатов, комплектующей продукции и кооперированных услуг, топлива, энергии, кормов и других материальных запасов, использованных непосредственно для производства продукции. Кроме того, к материальным затратам относят стоимость вспомогательных материалов, запасных частей, топлива, энергии и других материальных запасов, израсходованных на другие производственные и хозяйственные нужды (например, на осуществление контроля за качеством выпускаемой продукции или на ремонт оборудования подвижного состава и других основных средств). В материальные затраты включают также затраты вспомогательных материалов, тары и тарных материалов, израсходованных на упаковку произведенной продукции.

Из материальных затрат, включаемых в себестоимость продукции, вычитается стоимость возвратных отходов (остатков сырья, материалов, полуфабрикатов и др., образовавшихся в процессе производства продукции и полностью или частично утративших потребительские свойства исходных ресурсов).

В экономический элемент «Затраты на оплату труда» включают расходы по оплате труда, в том числе на основную и дополнительную заработную плату штатного и внештатного персонала, а также премии за производственные результаты, стимулирующие и компенсирующие выплаты.

Отдельные денежные выплаты, которые осуществляются из чистой прибыли или специальных фондов, не включаются в себестоимость продукции. Примерами таких выплат являются премии, не предусмотренные системой оплаты труда на предприятии, материальная помощь, оплата дополнительно предоставляемых по коллективному договору отпусков работникам сверх предусмотренных законодательством и другие выплаты, не связанные непосредственно с оплатой труда.

Экономический элемент «Отчисления на социальные нужды» составляют обязательные отчисления от затрат на оплату труда в государственные фонды социального страхования, пенсионный, медицинского страхования. Отчисления производятся по установленным законодательством нормам в процентах от начисленного фонда оплаты труда.

В экономический элемент «Амортизация основных средств» включают суммы амортизационных отчислений на полное восстановление основных средств. При линейном способе сумму амортизационных отчислений определяют исходя из первоначальной стоимости и норм отчислений, установленных Правительством РФ. Помимо линейного предусмотрены и другие способы начисления амортизации основных средств: уменьшаемого остатка, списания стоимости по сумме чисел лет срока полезного использования, списания стоимости пропорционально объему продукции (работ, услуг). Кроме того, предприятиям высокотехнологичных отраслей (связи, космической промышленности) и имеющим эффективные виды машин и оборудования (кабели и воздушные линии связи, устройства энергоснабжения, вычислительную технику) разрешается применение механизма ускоренной амортизации (с коэффициентом 2).

К экономическому элементу «Прочие затраты» относят затраты, которые не вошли в предыдущие экономические элементы: амортизационные отчисления по нематериальным активам; платежи за полученную лицензию на право пользования патентом; ноу-хау (если срок их полезного использования не превышает 12 мес.); затраты на оплату процентов по полученным кредитам на покупку материальных запасов; плата за аренду основных средств, эксплуатируемых для получения доходов, за подготовку и переподготовку кадров, затраты на командировки; плата сторонним организациям за сторожевую и пожарную охрану и др.

Для исчисления себестоимости отдельных видов продукции затраты группируются и учитываются по статьям калькуляции. Каждая статья представляет назначение определенного вида затрат в хозяйственном процессе, образующих себестоимость продуктов труда. Перечень (номенклатура) статей затрат, их состав и методы распределения по видам продукции определяются отраслевыми методическими рекомендациями. Однако в зависимости от специфики производства предприятие может корректировать отраслевую группировку.

В практике бухгалтерского учета существует типовая группировка затрат, которая содержит следующие статьи:

1. Сырье и материалы.

2. Возвратные отходы (-).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата основных производственных рабочих (включая заработную плату за отпуск).

6. Отчисления на социальные нужды (от заработной платы основных производственных рабочих, включая заработную плату за отпуск).

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

Итого производственная себестоимость продукции

12. Расходы на продажу.

Итого коммерческая (полная) себестоимость продукции

Отраслевые группировки затрат по статьям калькуляции могут зна- ' J чительно отличаться от типовой в силу технологических и других особенностей той или иной отрасли экономики. Например, перечень статей калькуляции в производстве электроэнергии содержит статью «Амортизация основных средств, производственного инвентаря и приспособлений» и не содержит такие статьи, как «Сырье и Материалы», «Возвратные отходы», «Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций», «Расходы на подготовку и освоение производства», «Общепроизводственные расходы» и «Потери от брака». В машиностроении расходы на обслуживание и эксплуатацию машин входят в состав общепроизводственных расходов, а в строительстве — прямо связаны с возведением того или иного объекта стройки.

Как видно из типового перечня статей калькуляции, одни из них являются одноэлементными (материалы, заработная плата рабочих), а другие — комплексными, т.е. состоят из нескольких элементов затрат (общепроизводственные, общехозяйственные расходы, потери от брака и т.п.). Из названных типовых статей калькуляции наиболее существенными являются общепроизводственные и общехозяйственные расходы. Эти статьи содержат расходы по обслуживанию производства и управлению и во многом зависят от эффективности системы управления и организации производства.

Общепроизводственные расходы учитываются по каждому цеху в отдельности. К таким расходам относятся, например, амортизационные отчисления по машинам и оборудованию цехов, расходы на ремонт оборудования, закрепленного за цехами, заработная плата персонала! занятого обслуживанием производства, заработная плата администра-* тивного персонала цехов вместе с отчислениями на социальные нужды расходы на технику безопасности и промсанитарию и тп. 1

К общехозяйственным расходам относятся затраты, не связанны^ непосредственно с производственным процессом. Их можно разделит!! на четыре группы:;

1) расходы на управление предприятием в целом;

2) расходы, связанные с обслуживанием предприятия в целом; 5

3) налоги и сборы;

4) непроизводительные потери общепроизводственного характера.

В числе расходов первой группы значительный удельный вес занимают расходы на оплату труда аппарата управления и другого персоналу (сотрудников отдела бухгалтерии, планово-экономического отдела, от-J дела маркетинга и т.д.), а также расходы на содержание средств связи, вычислительного центра и т.п.

Из расходов второй группы необходимо отметить амортизационные отчисления и затраты на содержание и эксплуатацию основных средств общехозяйственного назначения; арендную плату за помещения общехозяйственного назначения; расходы на содержание общехозяйственного персонала (кладовщиков, работников, выполняющих уборку помещений общехозяйственного назначения).

Третью группу общехозяйственных расходов составляют налоги и сборы, включаемые в себестоимость выпускаемой продукции (например, платежи за предельно допустимые выбросы загрязняющих веществ).

Типичным примером общехозяйственных расходов, включаемых в четвертую группу, является стоимость недостач материальных запасов и готовой продукции на складах предприятия в пределах норм естественной убыли и потерь от простоев по вине предприятия.

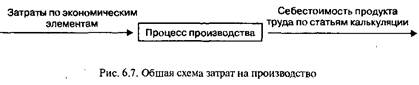

Таким образом, если группировка затрат по экономическим элементам показывает, какие ресурсы и сколько израсходовано на хозяйственную деятельность, то группировка по статьям калькуляции показывает, на что израсходованы ресурсы, и предназначена для распределения затрат по видам продуктов труда и исчисления их себестоимости. Общая схема затрат на производственные процессы представлена на рис. 6.7:

При журнально-ордерной форме бухгалтерского учета для обобщения затрат на производство по предприятию в целом в разрезе экономических элементов и калькуляционных статей применяется журнал- ордер № 10 — по производственным расходам и журнал-ордер № 10/1 — по непроизводственным расходам.

Классификация производственных затрат

По способу включения в себестоимость продукта труда затраты на его производство подразделяются на прямые и косвенные. Такая классификация затрат используется в гетерогенных производствах (машиностроении, легкой промышленности, сельском хозяйстве, характеризующихся многономенклатурным производством).

Прямые затраты (англ. direct costs) непосредственно связаны с производством конкретного объекта калькуляции (вида изделий или группы однородных изделий, работ, услуг).

К прямым затратам относятся затраты сырья и материалов, заработная плата производственных рабочих, занятых изготовлением продукции, вместе с отчислениями на социальные нужды, и другие затраты, которые можно отнести на себестоимость продукции на основании первичных документов.

Косвенные затраты (англ. indirect costs) связаны с производством нескольких видов продукции, в связи с чем не могут быть отнесены на их себестоимость прямым счетом, а поэтому распределяются косвенно (т.е. условно).

Косвенные расходы предварительно учитываются на собирательно- распределительных счетах: «Общепроизводственные расходы», «Общехозяйственные расходы», «Отклонение в стоимости материалов», «Расходы на продажу». Косвенные расходы распределяются между себестоимостью различных изделий пропорционально предусмотренным учетной политикой показателям с помощью заранее рассчитанных коэффициентов. В качестве базы распределения может быть выбрана сумма начисленной заработной платы основных производственных рабочих, количество отработанных машино-часов, объем выпущенной продукции и т.д. Коэффициент распределения косвенных расходов рассчитывается путем деления величины косвенных расходов на общую сумму прямых расходов.

Пример 6.1. В цехах основного производства выпускается два изделия: А и Б. В качестве базы распределения выбрана основная заработная плата основных производственных рабочих (без доплат по премиальным системам). Сумма начисленной за месяц прямой заработной платы за изделие А составила 100 руб., за изготовление изделия Б — 150 руб. Косвенные расходы составили 200 руб. Требуется распределить косвенные расходы между изделиями А и Б.

Косвенные расходы, отнесенные на изделие А и Б, составят:

Ка= 100 • 0,8 = 80 руб.;

Кб= 150 ■ 0,8 = 120руб.

Как было сказано выше, классификация расходов на прямые и косвенные характерна для гетерогенных производств. На предприятиях электроэнергетики, добывающих отраслей и в других моногенных производствах, где выпускают одно наименование продукции, т.е. где существует только один объект калькулирования, все расходы считаются прямыми.

По экономическому составу затраты классифицируют на основные и накладные.

Основные затраты непосредственно связаны с технологическим циклом производства продукта труда и его обслуживанием.

К основным относят затраты, связанные с подготовкой, освоением производства, самим производственным циклом (в том числе потери от брака, затраты на повышение качества выпускаемой продукции), а также расходы по обслуживанию процесса производства. Другими словами, основные затраты включают прямые расходы и расходы на эксплуатацию и обслуживание оборудования. Это, например, затраты сырья, основных, вспомогательных и упаковочных материалов, заработная плата основных производственных рабочих, а также наладчиков и рабочих, занятых ремонтом оборудования, вместе с отчислениями на социальные нужды и др.

Накладные затраты (англ. overhead) связаны с организацией производства и управлением.

Накладные расходы (затраты) включают общехозяйственные расходы и затраты на управление производством (заработную плату начальников цехов основного, вспомогательного и обслуживающего производств, а также руководителей, специалистов и служащих вместе с отчислениями на социальные нужды, расходы на аренду, отопление помещений и др.).

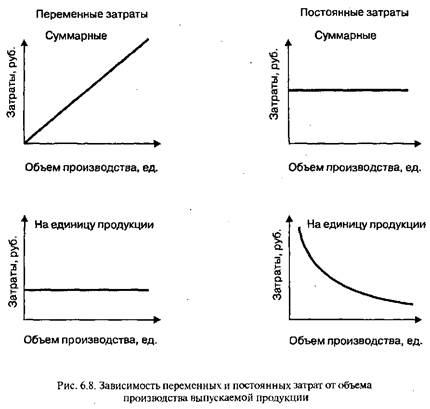

По отношению к объему производства затраты делятся на переменные, условно-переменные и условно-постоянные.

Переменные затраты (англ. variable costs) — это затраты, размер которых изменяется прямо пропорционально изменению физического объема производства.

Прямые затраты (как материальные, так и трудовые) всегда являются переменными, так как находятся в прямой зависимости от объема производства и продажи продукции. Затраты электроэнергии, топлива, вспомогательных материалов, которые относятся к общепроизводственным расходам, также могут быть переменными. От физических объемов производства и продажи зависят затраты на упаковку, складирование, выполнение погрузочно-разгрузочных работ, транспортировку, охрану грузов, относящиеся к расходам на продажу. Таким образом, часть косвенных расходов может быть классифицирована как переменные. Переменные затраты на единицу продукции являются постоянной величиной.

Условно-переменные затраты (англ. semivariable costs) — это затраты, размер которых зависит от объема производства, но эта зависимость не является прямо пропорциональной.

К условно-переменным затратам относят расходы на содержание и эксплуатацию машин и оборудования, а также заработную плату управленческого персонала в составе общепроизводственных расходов.

Условно-постоянные затраты (англ. semifixed costs) — это затраты, которые практически не зависят от изменения объема производства продукции.

В условно-постоянные затраты включают общехозяйственные расходы, а также часть общепроизводственных расходов (сумма начисленной амортизации по зданиям, сооружениям, машинам и оборудованию и т.п.), часть расходов на продажу (расходы на рекламу продукции).

Условно-постоянные расходы, рассчитанные на единицу продукции, с ростом объема производства уменьшаются, а со снижением его, наоборот, — увеличиваются (рис. 6.8).

По участию в процессе производства затраты подразделяют на производственные и внепроизводственные (расходы на продажу).

Производственные затраты (англ. factory or manufacturing costs) связаны с изготовлением товарной продукции и образуют ее производственную себестоимость.

Напомним, что расходы на продажу (англ. selling expenses or freight out) — это расходы предприятия, связанные с отгрузкой и продажей продукции (расходы на сбытовую деятельность производителя).

В зависимости от эффективности затраты делятся на производительные и непроизводительные.

Производительные затраты — это затраты на производство продукции установленного качества при рациональной технологии и организации производства, соотносимые с доходами, полученными от производственной деятельности.

Непроизводительные затраты — это затраты, вызванные недостатками в технологии и организации производства, системе сохранности имущества, а также внешними обстоятельствами, и не приносящие дохода (неокупаемые затраты).

К числу непроизводительных затрат можно отнести оплату простоев производства по вине администрации цехов и предприятия, а также по внешним причинам, по которым не установлены конкретные виновники, доплату за сверхурочную работу, сверхнормативные (невоз- мещенные) потери от брака, убытки от стихийных бедствий, штрафы, уплаченные другим предприятиям, потери от списания безнадежных долгов и др.

По составу затраты делятся на одноэлементные, т.е. состоящие из одного элемента (заработная плата, амортизация и т.п.), и комплексные.

К комплексным затратам относят, например, общезаводские и общецеховые расходы, в состав которых входят заработная плата, амортизация и другие одноэлементные затраты.

По источникам погашения затраты делятся на возмещенные из выручки от продажи, возмещенные из собственных средств (в том числе непроизводительные затраты, кроме капитальных) и накопленные расходы.

Накопленные расходы (англ. accrued expenses) — это расходы, понесенные в процессе привлечения и использования заемных средств, но еще не оплаченные (незарегистрированные).

К накопленным расходам можно отнести, например, кредиторскую задолженность, срок погашения которой еще не наступил (накопленную задолженность по заработной плате, в бюджет и внебюджетные фонды, поставщикам и подрядчикам).

По отнесению к периоду различают истекшие затраты, расходы будущих периодов и зарезервированные расходы.

Напомним, истекшие затраты — это понесенные и признанные в данном периоде затраты.

Расходы будущих периодов (англ. prepaid expenses) — это затраты, понесенные предприятием в отчетном периоде, но не признанные в качестве расходов данного периода, а рассматриваемые как активы.

К расходам будущих периодов относятся, например, суммы арендной платы или страховых платежей, уплаченные на несколько месяцев или лет вперед. Эти расходы обычно подлежат отнесению на себестоимость продукции (работ, услуг) в последующие месяцы или годы.

Зарезервированные расходы — это расходы, которые еще не наступили фактически, но уже включены в себестоимость продукции, т.е. зарегистрированы.

Зарезервированные расходы образуют специальные резервные фонды, средства которых по мере необходимости используются на оплату отпусков, ремонт основных средств, выплату ежегодных пособий за выслугу лет, выплату дивидендов по акциям, возмещение убытков от содержания объектов жилищно-коммунального хозяйства и других объектов социальной сферы, состоящих на балансе предприятия, и др.

Таким образом, группировка и классификация производственных затрат осуществляется по ряду признаков, которые в обобщенном виде представлены в табл. 6.1.

Таблица 6.1

Группировка и классификация затрат

Признак группировки и классификации

Подразделение затрат

Что и сколько израсходовали на производство

Экономические элементы затрат

На что произведены расходы

Статьи калькуляции

По способу включения в себестоимость продукции

Прямые и косвенные

По экономической роли в процессе производства

Основные и накладные

По отношению к объему производства

Переменные, условно-переменные и условно-постоянные

По участию в процессе производства

Производственные и расходы на продажу

По эффективности

Производительные и непроизводительные

По составу

Одноэлементные и комплексные

По источникам погашения

Возмещенные из выручки от продажи, возмещенные из собственных средств и накопленные расходы

По отнесению к периоду

Истекшие затраты, расходы будущих периодов и зарезервированные расходы

Учет затрат на производство

Учет затрат на производство продукции (работ, услуг) ведется на следующих счетах: «Основное производство», «Вспомогательные производства», «Обслуживающие производства и хозяйства» (в части их производственной деятельности), «Общепроизводственные расходы», «Общехозяйственные расходы», «Брак в производстве», «Расходы будущих периодов», «Выпуск продукции (работ, услуг)».

Объектами учета затрат являются места их возникновения, т.е. производственные участки, бригады, цехи, отделы, предприятие в целом. Объекты калькулирования тесно связаны с объектами учета затрат. Это отдельные изделия, группы изделий, полуфабрикаты, а также работы и услуги (продукты труда), себестоимость которых определяется.

Учет затрат необходим для контроля за бюджетом (сметой) расходов, калькулирования фактической производственной себестоимости продукции, товарной и проданной, регулирования затрат, поддержки Управленческих решений, обеспечивающих режим экономии. Себестоимость отдельных видов продукции определяется на основе данных аналитических счетов, открываемых к синтетическому счету «Основное производство». Аналитические счета открываются на отдельные виды или группы однородной продукции, т.е. на объекты калькулирования.

Затраты на изготовление продукции на счете «Основное производство» собираются постепенно. Вначале прямые расходы записываются в дебет счетов затрат по экономическим элементам «Амортизация», «Материальные затраты», «Затраты на оплату труда», «Отчисления на социальные нужды», «Прочие затраты» с кредита счетов учета производственных запасов в учетных ценах (стоимость сырья, основных материалов, покупных полуфабрикатов, комплектующих изделий, конструкций и деталей), а также с кредита счетов «Расчеты с персоналом по оплате труда» и «Расчеты по социальному страхованию и обеспечению» (заработная плата основных производственных рабочих вместе с отчислениями на социальные нужды), «Расчеты с поставщиками и подрядчиками» и др. (стоимость работ по ремонту основных средств, услуг связи и др.). Затем суммы, собранные на счетах затрат по экономическим элементам, с кредита этих счетов относятся в дебет счета «Основное производство».

По аналогии учитываются затраты вспомогательных и обслуживающих производств и хозяйств, которые являются вспомогательными (подсобными) по отношению к основному производству или к основной деятельности предприятия.

Для этого используются соответственно счета «Вспомогательные производства» и «Обслуживающие производства и хозяйства». На первом из них учитываются затраты только на производственную деятельность; на втором — как на производственную, так и на непроизводственную деятельность.

Так же как и основное, вспомогательные и обслуживающие производства могут быть моногенными или гетерогенными. К моногенным относятся производства, выпускающие однородную продукцию, например парокотельный цех, электроцех, транспортные хозяйства. Себестоимость единицы продукции этих производств рассчитывается путем деления общей суммы затрат на объем выпущенной продукции. Гетерогенные вспомогательные производства, такие, как ремонтно- механические цехи, мастерские, строительное производство, изготавливают продукцию, прошедшую множество технологических операций. Расчет фактической производственной себестоимости осуществляется по заказам или по каждому виду продукции в отдельности.

Как уже было отмечено, специфической чертой вспомогательных (обслуживающих) производств является то, что они оказывают услуги не только основным цехам и на сторону, но и друг другу. Стоимость услуг, оказанных одним вспомогательным (обслуживающим) производством другому, принято оценивать либо по нормативной себестоимости единицы продукции, либо по внутрихозяйственным плановым ценам.

В дебет счетов «Вспомогательные производства» и «Обслуживающие производства и хозяйства» вначале записываются только прямые расходы. Косвенные расходы предварительно собираются на счетах «Общепроизводственные расходы» и «Общехозяйственные расходы», а затем полученные за отчетный период итоги — дебетовые обороты за минусом различных списаний (на брак, простой и т.п.) записываются с кредита перечисленных счетов в дебет счетов «Вспомогательные производства» и «Обслуживающие производства и хозяйства».

Себестоимость работ и услуг моногенных вспомогательных производств и обслуживающих цехов и хозяйств, а также затраты этих производств, непосредственно связанные с осуществлением технологического цикла в гетерогенных производствах (например, стоимость электрической, тепловой и других видов энергии, выработанной собственными энергетическими подразделениями), учитываются в дебете счета «Основное производство» с кредита счетов «Вспомогательные производства» и «Обслуживающие производства и хозяйства». Если же на предприятии с гетерогенным производством затраты последних не связаны непосредственно с технологическим циклом, то они относятся на расходы по обслуживанию производства и управлению. В этом случае составляются бухгалтерские проводки: дебет счетов «Общепроизводственные расходы» и «Общехозяйственные расходы», кредит счета «Вспомогательные производства» (например, стоимость энергии всех видов, израсходованная на освещение и отопление Цехов).

Напомним, что счет «Общепроизводственные расходы» содержит информацию о расходах по обслуживанию основного, вспомогательных и обслуживающих производств предприятия. В течение месяца все фактические расходы записываются в дебет счета «Общепроизводственные расходы» с кредита счетов «Амортизация основных средств», «Амортизация нематериальных активов», «Нематериальные активы», «Расчеты с персоналом по оплате труда», «Материалы», «Расчеты с поставщиками и подрядчиками», «Расчеты по социальному страхованию и обеспечению» и др. В конце месяца сумма, собранная в дебете этого счета за минусом стоимости различных списаний, записывается в кредит счета («закрываем» счет) в корреспонденции со счетами «Основное производство», «Вспомогательные производства», «Обслуживающие производства и хозяйства». Списания оформляются бухгалтерскими проводками в дебет счетов «Потери от брака», «Расчеты с персоналом по прочим операциям» и др.

К счету открываются два субсчета: «Расходы по содержанию и эксплуатации оборудования» и «Общепроизводственные расходы». В дебете субсчета «Расходы по содержанию и эксплуатации оборудования» учитывается стоимость материалов, израсходованных на содержание машин и оборудования, сумма оплаты труда (вместе с начислениями) рабочих по наладке, текущему обслуживанию, ремонту машин и оборудования, стоимость услуг на содержание оборудования и рабочих мест (пара, электроэнергии), полученных со стороны и от вспомогательных производств предприятия, а также сумма начисленной амортизации по основным средствам и внутрицеховому транспорту. В дебете субсчета «Общепроизводственные расходы» учитываются расходы по управлению структурными подразделениями предприятия (цехов, участков). Так, в дебет субсчета относятся стоимость отпущенных товарно-материальных ценностей на содержание зданий, сооружений цехового назначения, а также расходы по оплате труда (вместе с начислениями) начальников цехов и др. Аналитический учет общепроизводственных расходов ведется по отдельным подразделениям и статьям расходов.

При типовой журнально-ордерной форме бухгалтерского учета затраты по цехам концентрируются в ведомости № 12 «Затраты по цеху». В этой ведомости учитываются затраты по цехам с кредита счетов амортизации, материальных затрат, затрат на оплату труда, отчислений на социальные нужды и др. В ведомости № 12 суммируются затраты по экономическим элементам по счетам «Основное производство», «Вспомогательные производства», «Общепроизводственные расходы» (по видам продукции) и «Потери от брака» и определяется общая их сумма. Подсчитанные в указанной ведомости сводные данные о затратах на производство по корреспондирующим счетам переносятся в журнал-ордер № 10.

В ведомости N° 15 учитываются общехозяйственные расходы и расходы на продажу с кредита счетов амортизации, материальных затрат, затрат на оплату труда, отчислений на социальные нужды и др. Общие суммы переносятся в журнал-ордер № 10.

По данным ведомостей № 12 и 15 заполняется журнал-ордер № 10 по кредиту счетов «Амортизация», «Материальные затраты», «Затраты на оплату труда», «Отчисления на социальные нужды» и др. Для этого из указанных ведомостей в раздел 1 журнала-ордера № 10 переносятся итоговые суммы, учтенные в дебете счетов затрат с кредита счетов по амортизации, материальным затратам и др. В разделе 2 данного журна- ла-ордера исчисляется сумма затрат на производство по экономическим элементам за отчетный месяц и с начала года. В разделе 3 рассчитывается фактическая производственная себестоимость товарной продукции по статьям калькуляции.

Фрагменты ведомостей № 12 и 15, а также журнала-ордера № 10 приведены ниже.

Счет «Общехозяйственные расходы» используется для обобщения расходов на хозяйственное содержание и управление на уровне предприятия, которые представляют собой стоимость материальных запасов, израсходованных на содержание зданий и сооружений заводоуправления, расходы на оплату труда (вместе с отчислениями) персонала заводоуправления, работников, выполняющих уборку помещений общехозяйственного назначения, а также расходы на административно-хозяйственные нужды (почтово-канцелярские, телефонные и др.).

Состав общепроизводственных и общехозяйственных расходов регламентируется отраслевыми нормативными документами. Совместные предприятия, создаваемые на территории РФ, относят к общехозяйственным расходам плату за наем жилых помещений, коммунальные услуги, используемые патенты и другие права на изобретения и аналогичную собственность, расходы по изучению состояния товарных рынков и оплате биржевых услуг.

Фрагмент ведомости № 12 за отчетный период «Затраты по цеху» (основное производство)

Оборот по дебету с кредита счетов

Дебетуемые счета и статьи аналитического учета

«Амортизация основных средств»

«Материалы»

«Общепроизводственные расходы»

«Расчеты по соц. страхованию и обеспечению»

«Расчеты с персоналом по оплате труда»

суммы, уже отраженные в других журналах-ордерах

Итого за месяц по цеху

А

«Общепроизводственные расходы»

Амортизация

производственного

оборудования

157 000

157 000

Эксплуатация оборудования

10 010

26 000

52 000

88 934

Содержание аппарата управления цеха

24 255

63 000

87 255

Амортизация зданий, сооружений, инвентаря

50 000

50 000

Прочее

48 000

48 000

Итого по счету «Общепроизводственные расходы»

207 000

34 255

89 000

100 000

431 189

«Основное производство»

Изделие А

42 000

288 897

46 200

120 000

497 097

Изделие В

142 292

23 100

60 000

246 392

Итого по счету «Основное производство»

63 000

431 189

69 300

180 000

743 489

Всего по корреспондирующим счетам

207 000

63 924

431 189

103 565

269 000

100 000

1 174 678

Фрагмент ведомости N» 15 за отчетный период «Общехозяйственные расходы, расходы будущих периодов н расходы на продажу»

Оборот по дебету с кредита счетов

Дебетуемые счета и статьи аналитического учета

«Амортизация основных средств»

«Материальные затраты»

| «Расчеты по соц. страхованию и обеспечению»

«Расчеты с персоналом по оплате труда»

i

суммы, уже отраженные в других журналах-ордерах

Итого за месяц по Цеху

А

К счету

«Общехозяйственные расходы»

Содержание аппарата управления предприятием

19 250

50 000

69 250

Амортизация основных средств

общехозяйственного назначения

100 000

100 000

Прочие

общехозяйственные расходы

45 000

46 250

Итого по счету

«Общехозяйственные

расходы»

100 000

19 250

50 000

45 000

215 500

К счету

«Расходы на продажу»

Фрагмент журнала-ордера № 10 за отчетный период по кредиту счетов «Амортизация основных средств», «Материалы», «Расчеты по социальному страхованию и обеспечению», «Расчеты с персоналом по оплате труда» и др. н сводные данные по затратам на производство и по себестоимости товарной продукция

Основание

Дебетуемые счета и статьи аналитического учета

Оборот по дебету с кредита счетов

Итого

за месяц по цеху

| «Амортизация основных | средств»

«Материалы»

«Расчеты по соц. страхованию и обеспечению»

j «Расчеты с персоналом i по оплате труда»

суммы, уже отраженные в других журналах-ордерах

«Общепроизводствен н ые расходы»

«Общехозяйственные 1 расходы» |

А

Б

Переменные расходы

Ведомость № 12

«Общепроизводственные расходы»

207 000

34 265

89 000

100 000

431 189

«Основное производство»

63 000

69 300

743 489

Всего по счетам «Об щепроизводст- венные расходы» «Основное производство»

207 000

63 924

103 565

269 000

100 000

Ведомость № 15

Постоянные расходы

«Общехозяйственные расходы»

100 000

19 250

50 000

45 000

215 500

Всего по журналу:

По экономическим элементам

307 000

65 174

i

122 815

319 000

145 000

958 989

Комплексных расходов

Раздел 2. Расчет затрат на производство но экономическим элементам

Номер строки

Наименование показателей

«Материальные затраты»

|

j «Затраты на оплату труда»

«Отчисления на социальные нужды»

«Амортизация»

Прочие расходы

Итого

А

Б

Всего затрат по экономическим элементам (раздел 1 журнала)

65 174

319 000

122 815

307 000

145 000

958 989

Затраты на производство по элементам без внутризаводского оборота: за месяц с начала года

65 174

122 815

307 000

145 000

958 989

Раздел 3. Расчет себестоимости товарной продукции

Номер строки

Наименование показателей

Изделие А

Изделие Б

Итого

А

Б

Затраты по дебету счета «Основное производство»

497 097

246 392

743 489

Брак(-)

_

—

—

Возвратные отходы (—)

_

—

_

Остаток незавершенного основного производства: на начало месяца (+)

50 000

57 000

107 000

на конец месяца (—)

303 392

363 392

Фактическая себестоимость товарной продукции

487 097

487 097

Учет расходов на счете «Общехозяйственные расходы» ведется по аналогии с учетом на счете «Общепроизводственные расходы». В течение месяца все фактические расходы записываются в дебет этого счета с кредита различных счетов: «Амортизация основных средств», «Амортизация нематериальных активов», «Материалы», «Расчеты по социальному страхованию и обеспечению», «Расчеты с персоналом по оплате труда» и др. В конце месяца дебетовые обороты, учтенные на счете «Общехозяйственные расходы», с кредита этого счета комплексной статьей относятся в дебет счетов: «Основное производство», «Вспомогательные производства», «Обслуживающие производства и хозяйства», «Потери от брака» и др.

Аналитический учет по счету «Общехозяйственные расходы» ведется по каждой статье соответствующих смет, местам возникновения затрат.

Потери от брака (невозмещенные) записываются в дебет счетов «Основное производство», «Вспомогательные производства», «Обслуживающие производства и хозяйства» с кредита счета «Брак в производстве».

Сводный учет затрат1 осуществляется на счете «Основное производство». На нем обобщаются расходы с разных счетов, произведенные в целом по предприятию. При типовой журнально-ордерной форме бухгалтерского учета обобщение затрат ведется в журнале-ордере № 10. Для исчисления фактической себестоимости выпущенной продукции в гетерогенных производствах используется формула:

ФС = НПнм + Зфаст— Б— ВО — НПнм, (6.5) |

где ФС — фактическая себестоимость выпущенной продукции^ ЯЯН М — стоимость незавершенного производства на начало месяца® Зфакг— фактические затраты на производство продукции за месяц; Б -I стоимость окончательного брака в принятой оценке; ВО — стой мосты возвратных отходов; НПн м — стоимость незавершенного производства на конец месяца.

В негетерогенных производствах отсутствуют НПни, НПик, Б, иногда ВО.)

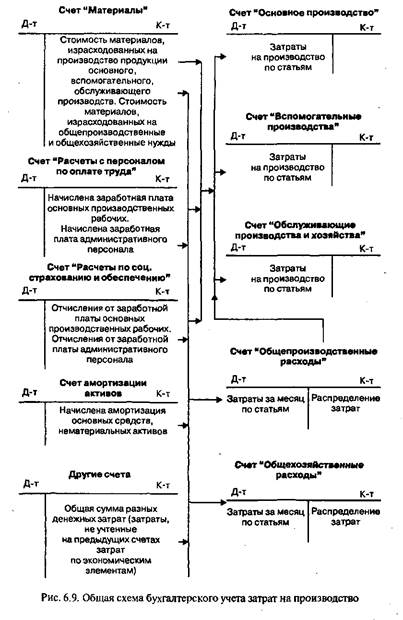

Общая схема бухгалтерского учета затрат на производство представлена на рис. 6.9.

Формирование информации о себестоимости товарной продукции)

В управленческом учете

Ранее мы рассмотрели процессы формирования затрат на производство и продажу товарной продукции, доходов от продажи и результатов производственной деятельности предприятия на бухгалтерских счетах, применяемых для финансового учета. В управленческом учете информация о тех же процессах может создаваться с использованием как общей (для финансового и управленческого учета), так и специализированной системы бухгалтерских счетов.

При варианте специализированной системы бухгалтерских счетов в международной практике используются отражающие счета (счета-экраны).

В качестве отражающих применяются следующие счета:

— материальные затраты;

— затраты на оплату труда;

— отчисления на социальные нужды;

— амортизация основных средств и нематериальных активов;

— прочие затраты;

— расходы по обычной деятельности.

Приведем один из возможных вариантов учета формирования себе-^ стоимости товарной продукции по экономическим элементам на отражающих счетах с дополнительным использованием общих счетов производственного учета.

Журнал учета затрат на производство

№

Содержание хозяйственных фактов

Корреспонденция счетов ;

п/п

Дебет

Кредит

Согласно отчетам производственных подразделений отнесена щ затраты стоимость израсходованных материалов -- по учетной стоимости

— сумма ТЗР

Материальные затраты Материальные затраты

Материалы. •

Отклонения в стоимости материалов J

Начислена амортизация

— основных средств

— нематериальных активов

Амортизация

Амортизация - основных средств Амортизация, нематериальных активов [

Отнесены на затраты производства фактически начисленные выплаты из фонда оплаты труда (по текущим нормам и отклонениям)

Затраты на оплату труда

Расчеты с персоналом по оплате труда

Отнесена на затраты производства сумма отчислении на социальные нужды

Отчисления на социальные нужды

Расчеты по социальному страхованию и обеспечению

Отнесены на затраты производства разные денежные расходы

Прочие затраты

Расчеты

с поставщиками и подрядчиками, Расчеты с подотчетными лицами, Расчеты с разными дебиторами и кредиторами и др. счетов

Обобщаются производственные затраты по экономическим элементам по обычной деятельности'

Расходы по обычной деятельности

Материальные затраты, Амортизация, Затраты

на оплату труда, Отчисления на социальные нужды,

Прочие затраты

Определяется фактическая производственная себестоимость выпущенной продукции

Выпуск продукции, Готовая продукция

Расходы по обычной деятельности

Передана в финансовую бухгалтерию фактическая производственная себестоимость готовой продукции[4]

Внутрихозяйственные расчеты

Выпуск продукции, Готовая продукция

ное производство. Изделие Б» для учета затрат на производство и кал кулирования себестоимости.

Общепроизводственные расходы распределяются на себестоимост изделий А и Б пропорционально заработной плате основных производственных рабочих. Общехозяйственные расходы относятся на затраты соответствующих видов товарной продукции.

Остатки на счетах синтетического учета по состоянию на 1 марта 2001 г. составили, руб.:

«Амортизация основных средств»

2 900 000

«Основное производство»

107 000

Остатки на счетах аналитического учета на 1 марта 2001 г. составили, руб.:

«Основное производство. Изделие А»

50 000

«Основное производство. Изделие £»

57 000

Задание № 1

По приведенным хозяйственным операциям составьте бухгалтерские проводки по счетам.

6. Согласно утвержденным производственным отчетам израсходованы в цехах основного производства в оценке по учетным ценам, руб.:

1. Сталь 08 кп на изготовление:

изделия А

40 000

изделия Б

20 000

Итого

60 000

2. Спирт технический для обслуживания оборудования цехов

3. Краска на общехозяйственные нужды

Итого

61 880

Решение

В результате проведенной операции стоимость материалов на складе уменьшилась. Так как стоимость, находящихся на складе материалов по учетным ценам отражается на активном счете «Материалы», то уменьшение средств относим в кредит данного счета. Одновременно увеличилась стоимость материалов, находящихся в незавершенном производстве и используемых при выработке соответствующей продукции (выполнении работ, оказании услуг). Стоимость израсходованных в производстве материалов входит в состав затрат на производство продукции по экономическому элементу «Материальные затраты». Хозяйственный факт производственного использования материалов оформляем сложной бухгалтерской проводкой: К-т счета «Материалы», Д-т счетов «Основное производство. Изделие А», «Основное производство. Изделие Б», «Общепроизводственные расходы» и «Общехозяйственные расходы» соответственно на сумму 40 ООО, 20 000, 880 и 1000 руб.

Задание № 2

Рассчитайте отклонения ТЗР в стоимости израсходованных материалов. Решение

Согласно принятой на предприятии учетной политике отклонение в стоимости материалов по учетным ценам от фактической стоимости приобретения по покупным (без НДС и акцизов) ценам отражается на счете «Отклонение в стоимости материальных ценностей» и представляет собой сумму ТЗР. Коэффициент ТЗР по израсходованным материалам рассчитаем по формуле (6.2). Коэффициент ТЗР составит-, по стали 08 кп

(2000 + 1500)/(40 ООО + 24 ООО) = 0,05; по спирту техническому

55/1200 = 0,05;

по краске

2500/10 000 = 0,25.

По формуле (6.3) определяем сумму отклонений, относящихся к израсходованным материалам.

Сумма ТЗР по стали 08 кп составит:

общая %

60 000 • 0,05 = 3000 руб., в том числе на изготовление: изделия А = 40 000 ■ 0,05 = 2000 руб.; изделия Б = 20 000 • 0,05 = 1000 руб. Сумма ТЗР, отнесенная в себестоимость, составит: по спирту техническому:

880 • 0,05 = 44 руб.

по краске:

1000 • 0,25 = 250 руб. Задание № 3

Составьте бухгалтерские проводки по следующим хозяйственным операциям. 7. Отнесены учтенные в отчетном периоде отклонения ТЗР на стоимость израсходованных материалов в цехах основного производства, руб.:

1. Сталь 08 кп на изготовление:

изделия А

изделия Б

Итого

2. Спирт технический для обслуживания оборудования цехов

3. Краска на общехозяйственные нужды

Итого

Решение

Рассчитанную сумму ТЗР записываем с кредита счета «Отклонение в стоимости материальных ценностей» в дебет счетов учета затрат, на которые принята стоимость израсходованных материалов по учетным ценам в задании № 1. Таким образом, составляем сложную бухгалтерскую проводку для оформления хозяйственного факта: К-т счета «Отклонение в стоимости материальных ценностей», Д-т счета «Основное производство» — на /гумму 3000 руб. (отклонение по стали 08 кп), в том числе Д-т счета «Основное производство. Изделие А» — на сумму 2000 руб. и Д-т счета «Основное производство. Изделие Б» — на сумму 1000 руб., а также Д-т счета «Общепроизводственные расходы» — на сумму 44 руб. (отклонение по спирту техническому) и Д-т счета «Общехозяйственные' расходы» — на сумму 250 руб. (отклонение по краске).

1. Рабочим цехов основного производства за изготовление:

изделия А

120 000

изделия Б

60 000

Итого

180 000

2. Рабочим, занятым обслуживанием производственного оборудования

26 000

3. Руководителям, специалистам и служащим цехов

63 000

4. Руководителям, специалистам и служащим заводоуправления

50 000

Итого

319 000

Решение

Суммы начисленной персоналу предприятия заработной платы учитываются на счете «Расчеты с персоналом по оплате труда». Так как этот счет — пассивный, то начисленные суммы записываем в кредит счета, что означает увеличение обязательств предприятия перед своими работниками по оплате труда. В то же время начисленная заработная плата является экономическим элементом затрат на производство («Затраты на оплату труда»). Поэтому сумма начисленной заработной платы записывается с кредита счета «Расчеты с персоналом по оплате труда» в дебет счета «Основное производство» на сумму 180 000 руб., в том числе «Основное производство. Изделие А» — на сумму 120 000 руб. и «Основное производство. Изделие Б» — на сумму 60 000 руб., а также Д-т счета «Общепроизводственные расходы» на суммы 26 000 и 63 000 руб., и Д-т счета «Общехозяйственные расходы» — на сумму 50 000 руб.

9. Произведены обязательные отчисления в Пенсионный фонд, Фонд социального страхования, Фонд медицинского страхования, Фонд страхования от несчастных случаев с фонда оплаты труда (в общей сумме 38,5%), руб.:

1. Рабочих цехов основного производства за изготовление:

изделия А

46 200

изделия Б

23 100

Итого

69 300

2. Рабочих, занятых обслуживанием производственного оборудования

10 010

'3. Руководителей, специалистов и служащих цехов

24 255

4. Руководителей, специалистов и служащих заводоуправления

19 250

Итого

122 815

Решение

Отчисления в фонды государственного страхования и обеспечения учитываются на счете «Расчеты по социальному страхованию и обеспечению»; счет — пассивный. В кредит этого счета записываются суммы начисленной задолженности перед фондами социального страхования и обеспечения. Суммы отчислений входят в состав затрат на производство по экономическому элементу «Отчисления на социальные нужды». Составим сложную бухгалтерскую проводку: К-т счета «Расчеты по социальному страхованию и обеспечению», Д-т тех же счетов затрат, в которые были записаны суммы начисленной заработной платы: «Основное производство» — на сумму 69 300 руб., в том числе «Основное производство. Изделие А» — на сумму 46 200 руб. и «Основное производство. Изделие Б» — на сумму 23 100 руб., а также Д-т счета «Общепроизводственные расходы» — на суммы 10 010 и 24 255 руб. и счета «Общехозяйственные расходы» — на сумму 19 250 руб.

10. Начислена амортизация основных средств, руб.:

1. Производственного оборудования цехов

157 000

2. Зданий цехов

50 000

3. Здания заводоуправления

100 000

Итого

307 000

Решение

Начисляемая ежемесячно амортизация основных средств является источником финансирования их воспроизводства. Поэтому сумма амортизационных отчислений учитывается на пассивном счете «Амортизация основных средств». В моногенных производствах суммы начисленной амортизации являются прямыми расходами, а в гетерогенных — косвенными. Применительно к гетерогенному производству суммы начисленной амортизации оформляем сложной бухгалтерской проводкой: Д-т активного счета «Общепроизводственные расходы» — на суммы 157 000 и 50 000 руб. и Д-т счета «Общехозяйственные расходы» — на сумму 100 000 руб., К-т счета «Амортизация основных средств» — на сумму 307 000 руб., а в моногенных производствах — Д-т счета «Основное производство» («Вспомогательные производства», «Обслуживающие производства и хозяйства»), К-т счета «Амортизация основных средств» на общую сумму 307 000 руб.

11. Акцептованы счета городского энергосбыта за энергоснабжение. Потребл

Почему я выбрал профессую экономиста

Почему я выбрал профессую экономиста

Почему одни успешнее, чем другие

Почему одни успешнее, чем другие

Периферийные устройства ЭВМ

Периферийные устройства ЭВМ

Нейроглия (или проще глия, глиальные клетки)

Нейроглия (или проще глия, глиальные клетки)

Рис. 6.6. Схема преобразования хозяйственных ресурсов в процессе производства

Рис. 6.6. Схема преобразования хозяйственных ресурсов в процессе производства