Для успешного функционирования компании ее цели, стратегия и структура должны находиться во взаимном соответствии. Более того, эта «тройка» должна обладать определенным запасом прочности, чтобы соответствовать вызовам, исходящим от постоянно меняющейся внешней среды.

В начале XX в. господствовала тенденция организации массового производства на основе тейлористского подхода к управлению, оптимизации процесса путем ликвидации всего «лишнего». Такой подход дает несомненно положительный результат, если стандартный продукт удовлетворяет рынок и в производственном процессе можно ликвидировать всякую неопределенность. Однако к середине века крупные компании столкнулись с необходимостью дифференциации продукта, вызванной требованиями разных сегментов рынка, а также потерей управляемости, связанной с ростом компаний. Особенно эти факторы актуальны для МНК, действующих в неоднородной международной среде и имеющих из-за этого дополнительные маркетинговые и организационные проблемы. Полная централизация управления в этой ситуации приводит к проблеме, которая может быть проиллюстрирована шуткой о том, что самый длительный срок поставки имеет такой «товар» компании, как решение совета директоров. Действительно, все чаще прихо-

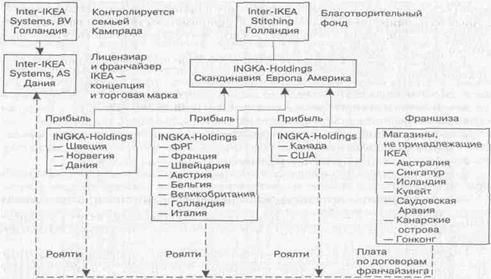

Источник: С. A. Bartlettand S. Ghoshsal. Transnational Management: Text, Cases and Readings in Cross Border Management. —3rd Edition/— Burr Ridge, In.: Irwin/McGrow-Hill, 2000.

Рис. 11.7. Структура МНК IKEA

дится принимать нестандартные решения, требующие взаимодействия функциональных служб, многочисленных согласований. Кроме того, по мере продвижения по иерархической цепочке информация о проблеме становится все менее точной, частично теряется.

Ответом на возникшие проблемы стало выделение центров ответственности. Децентрализация сокращает количество связей, ускоряет процесс принятия решений, делает прозрачной систему ответственности. В основе стиля управления, использующего децентрализацию, лежит мнение, что «наши люди гораздо больше знают о своей работе, чем их начальники и начальники их начальников».28

28X. Виссема. Менеджмент в подразделениях фирмы. М.: Инфра-М, 1996.

Степень независимости подразделений может быть разной. Различают центры формирования стоимости, характеризующиеся собственным учетом издержек, и центры прибыли, ответственные за эффективность определенной деятельности. Центры прибыли, в свою очередь, могут иметь разную степень юридической самостоятельности. Они могут быть выделены чисто организационно внутри компании, являться филиалом или дочерним предприятием. С точки зрения менеджмента суть состоит в передаче предпринимательской ответственности за определенное направление деятельности фирмы (product/market combination в терминологии X. Виссема) на один (и ровно один!) уровень ниже ее высшего руководства. Созданные подразделения имеют, как правило, одного руководителя, отчитывающегося перед высшим руководством. Децентрализованное управление (unit management по X. Виссема) — это стиль управления и организационная форма, направленная на расширение и активизацию предпринимательства на уровне подразделений и в то же время на увеличение синергии за счет координации внутрикорпоративной деятельности.

Двуединая задача децентрализованного управления требует реализации следующих принципов:29

• децентрализация интегральной предпринимательской ответственности;

• создание организации, ориентированной на потребителя;

• развитие внутреннего предпринимательства;

• децентрализация функций до тех пор, пока не наблюдается снижения эффекта масштаба;

• регулирование внутренних отношений на договорной основе;

• формирование самоизучающей организации.

29Там же.