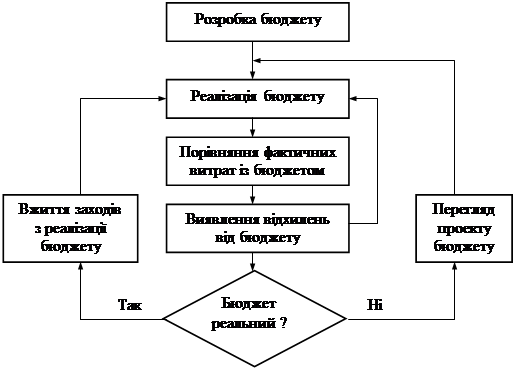

Постійне порівняння фактичних результатів із запланованими дає змогу керівникові проекту оцінити результативність реалізації проекту і виявити ступінь його відповідності початковому плану. Організацію бюджетного контролю проекту ілюструє рис. 2.12.

Якщо в результаті бюджетного контролю виявлено, що бюджет виконується і відхилень немає, тоді роботи виконують відповідно до плану. Якщо фактичні показники бюджету не відповідають плановим, необхідно виявити причини і джерела відхилень. Спочатку визначають, чи реальний запланований бюджет в ситуації, що склалася. Якщо бюджет реальний, то ймовірна причина його невиконання - недостатній рівень контролю. У цьому разі необхідно скоригувати виконання робіт, привівши їх у відповідність до календарного плану й бюджету. Якщо внаслідок зміни загальної ситуації (наприклад зміни цін) або виявлення помилок, допущених під час планування чи виконання робіт, реалізувати запланований бюджет неможливо, його необхідно переглянути та привести у відповідність до обставин. Отже, бюджетний контроль полягає в порівнянні фактичних витрат з прогнозованими, а останнього прогнозу - із початковим бюджетом. На основі такого порівняння визначають параметри, до яких має бути приведений початковий бюджет, щоб відповідати мінливим обставинам.

Рисунок 2.12 - Організація бюджетного контролю проекту

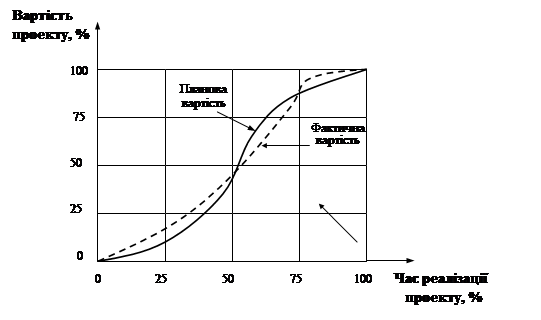

Якщо реальний стан справ має відхилення від плану, необхідно скласти новий календарний план і внести зміни до бюджету. Робота над календарним планом і бюджетом триває весь період реалізації проекту. Очікувані зміни вартості устаткування, матеріалів і заробітної плати необхідно розраховувати при прогнозуванні вартості майбутніх робіт. Без урахування цих змін календарні плани і бюджети ставатимуть дедалі неефективнішими. Водночас прогнозовані оцінки тривалості й вартості робіт можна перевірити тільки після виконання робіт. Щодо реального проекту, то тривалість його реалізації і вартість завжди взаємопов'язані. У процесі виконання проекту затримки, як і випередження, впливають на вартість, а проблеми щодо бюджету, у свою чергу, можуть вимагати коригування календарного плану. Можливе співвідношення планової та фактичної вартостей проекту залежно від часу його здійснення показано на рис. 2.13.

Рисунок 2.13 - Співвідношення планової та фактичної вартостей проекту

Труднощі інтеграції інформації щодо вартості та календарних термінів пов'язані з тим, що на практиці їх розробляють різні групи виконавців з різним ступенем деталізації (одна робота проекту може містити багато елементів витрат). Тому найпростішим засобом зв'язку часу і вартості є визначення елементів витрат, пов'язаних з конкретною роботою проекту.