514

^7 Z± >

ТЕРИТОРІАЛЬНІ ІНСТИТУТИ І

Продавець-покупець

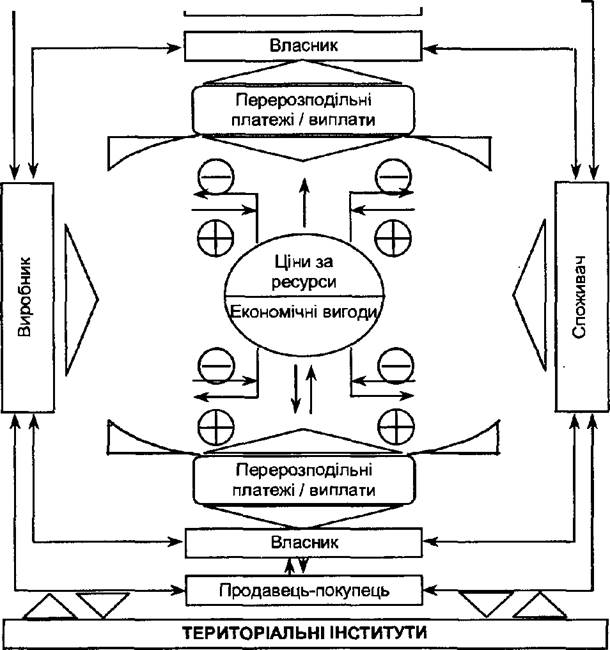

Рис. 22.1. Схема використання економічних показників-інструментів

наприклад, за допомогою податкових пільг, кредитних механізмів чи прямих субсидій. Таким чином, досягти стимулювання екологічної перебудови економіки можна (що дуже важливо) зі збереженням основних переваг ринкових механізмів регулювання економічної системи. Одна з них полягає в здатності до самонастроювання, інша - у можливості автоматичного здійснення функцій самоконтролю.

Еколого-соціальна корекція має на меті забезпечення так званої екологічної справедливості як у просторі (тобто в межах поколінь, що живуть на Землі зараз), так і в часі (тобто між дистанційованими в часі поколіннями).

Як уже було зазначено вище, безпосередні (прямі) товарно-грошові відносини між виробниками і споживачами товарів не можуть урахувати значну

515

кількість еколого-^кономІчних ефектів і наслідків навіть у межах поточного періоду. Зокрема, економічні збитки, спричинені діяльністю господарських суб'єктів, негативно впливають на їхні ж економічні показники. За їхню екологічну несумлінність також змушені сплачувати інші економічні суб'єкти («суміжні виробники», «суміжні споживачі» або територіальні/національні суб'єкти власності). Застосування перерозподільних платежів/виплат створює можливість відновити певною мірою екологічну справедливість, зокрема, частина доходу може бути вилучена в екологічних «винуватців» і передана екологічним «жертвам», тобто населенню чи економічним суб'єктам, що сприймають негативні наспідки екодеструктивної діяльності своїх несумлінних сусідів. Це лише частина завдань, які доводиться вирішувати в межах еколо-го-соціальної корекції' економічних відносин.

Сюди ж слід віднести фінансування великомасштабних природоохоронних програм, що мають народногосподарське чи регіональне значення, або стратегічних екологічних завдань, які забезпечують інтереси майбутніх поколінь (наприклад, ставлять за мету збереження біорізноманіття, охорону важливих природних об'єктів чи збереження клімату). Здійснення подібних програм може бути забезпечене тільки шляхом формування централізованих екологічних фондів, які створюються за допомогою механізмів перерозподілу (податків, платежів, штрафів, добровільних пожертвувань).

За допомогою перерозподільних механізмів можна задіяти і два інші види економічних інструментів, тобто ціни за ресурси та економічні вигоди. Наприклад, збільшення/зниження цін на певні ресурси або збільшення/зменшення вигідності виробництва будь-яких товарів можна досягти за рахунок застосування саме перерозподільних механізмів (зокрема, податкових чи кредитних важелів, субсидій, платежів, ін.). Таким чином, пере-розподільні платежі/виплати можуть побічно виконувати обмежувальні та мотиваційні функції, які, як було показано вище, є характерними ознаками, властивими відповідно ціновому інструментарію та економічним вигодам. Тому саме через пере-розподільні інструменти органи управління можуть екологічно орієнтувати діяльність економічних суб'єктів, не ризикуючи зруйнувати автоматичний механізм ринкової саморегуляції економічної системи. Саме це найчастіше трапляється при спробах централізованого (директивного) цінового регулювання (тобто прямого контролю за ресурсними цінами і вигідністю сфер господарювання).

Механізм дії перерозподільних інструментів стає більш зрозумілим, коли ми переходимо до конкретики питання.

22.2. Еколого-економічні інструменти: принципи формування і механізми дії

Еколого-економічні інструменти ~ це засоби (методи, заходи, важелі) впливу на фінансовий стан економічних суб'єктів з метою орієнтації їхньої діяльності в екологічно сприятливому напрямку.

Механізм дії еколого-економічних інструментів передбачає вплив на економічні інтереси суб'єктів господарювання, за допомогою зміни витрат і вигід, які виникають при різних сценаріях поведінки зазначених суб'єктів. При цьому застосування перерозподільних платежів/виплат відіграє роль регулюючого механізму. Саме за допомогою цих інструментів здійснюється вплив на інтереси економічних суб'єктів.

Коли мова йде про економічний інструментарій, найчастіше наводять як приклад такі найбільш відомі інструменти: податки, кредити, платежі, субсидії. Однак це лише «видима частина айсберга» тих надзвичайно складних механізмів, що забезпечують дію інструментів у складі економічної системи. Серед окремих компонентів цих механізмів можна назвати: порядок (правила) вилучення коштів у суб'єктів-донорів; ставки вилучення; виконавців, що здійснюють процедуру вилучення; виконавців, які контролюють процедуру вилучення; економічну (чи іншу) відповідальність за порушення встановлених правил; порядок розподілу вилучених коштів; ставки розподілу коштів; суб'єктів, що здійснюють функції зберігання і розподілу коштів, та ін. Навіть з цього переліку видно, що сама по собі реалізація економічних інструментів потребує певних витрат.

Найбільш суттєвими факторами при розробці і застосуванні систем еколого-економічних інструментів слід вважати: механізм їх реалізації, природу впливу на економічні інтереси суб'єктів, методичні підходи до встановлення ставок, критеріаль-ну базу розрахунку ставок, вихідний принцип впливу на ключові групи економічних суб'єктів, форму інструментів.

Залежно від механізмів реалізації системи еколого-економічних інструментів поділяються на чотири основні групи:

1. Адміністративний перерозподіл коштів (головним чином, штрафи, субсидії). Ця система економічних інструментів має індивідуальний адресний характер вилучення і передачі

517

коштів (наприклад, від винуватців до потерпілих) і звичайно застосовується у випадках аварійного забруднення навколишнього середовища, коли наслідки екодеструктивного впливу є досить нестандартними і потребують специфічного підходу до їх оцінки.

2. Фінансові трансферти (від франц. transfert - передача). Це відносно жорстко регульована і контрольована система пере-розподільних механізмів (податки, платежі, кредити, виплати, ін.). Аналізуючи далі форми інструментів, ми докладніше зупинимося на інструментах цього виду.

3. Вільні ринкові механізми перерозподілу коштів. Наочним прикладом інструментів, що належать до даної групи, є так звана торгівля дозволами на викиди забруднюючих речовин, яка поширилася в деяких штатах США.

Подробиці

Сутність торгівлі дозволами на викид полягає ось у чому. Економічні суб'єкти, купуючи в місцевої адміністрації даного регіону ліцензію, отримують не лише дозвіл на викид певного обсягу атмосферних емісій (забруднювачів), але й право на подальший перепродаж отриманих ліцензій за тією ціною, яку вони вважають для себе прийнятною. Отже, виникає вільний ринок торгівлі правами на забруднення в межах суворо лімітованого місцевою адміністрацією загального обсягу викидів. Останні встановлюються на основі безпечного для даного району рівня забруднення. Таким чином, адміністрація розв'язує собі руки, позбувшись турбот надмірного контролю за процедурою екологічного управляння. Процес екологічного перерозподілу коштів Іде, умовно кажучи, в режимі самообслуговування. Адміністрації лишається лише одержувати суми обов'язкових щорічних платежів, встановлених первісною процедурою, і контролювати загальний процес.

4. Сприяння на ринку. До цього виду інструментів звичайно відносять застосування негрошових форм підтримання економічних суб'єктів (нагородження спеціальними знаками, безплатна реклама тощо); це надає їм додаткові переваги в конкурентній боротьбі на ринку.

Цифри і факти

«Сприяння впровадженню на ринок екологічно чистої продукції» - так називається метод, сутність якого полягає в наданні (присвоєнні) спеціального екологічного торгового знака. «Блакитний ангел екології» - такий знак одержують найбільш «чисті» товари, що продаються в Німеччині і йдуть на експорт (не дивно, що нарозхват).

518

Незалежне журі визначає найбільш екологічну (порівняно з аналогічними виробами) продукцію. Однак якщо екологічно чиста продукція випускається на «брудній» технології, то вона не може одержати екологічний товарний знак. Знак «Блакитний ангел» може надаватися і самим технологіям.

Якщо в 1979 р. маркою «Блакитний ангел» було відзначено лише 48 продуктів, то наприкінці 1990-х років цей знак мали понад 4000 товарів з 55 різних груп — від лаків з низьким вмістом шкідливих речовин до будівельних машин з низьким рівнем шуму. Екологічний товарний знак зробив значний внесок у впровадження чистої продукції. Екологічним знаком можуть відзначатися не тільки товари, але й фірми, які їх виробляють. Безумовно, підприємства, відзначені знаком, отримують І певні грошові нагороди, але їх можна вважати символічними порівняно з конкурентною перевагою, яку одержують власники «Блакитного ангела» на ринку. Ця перевага і виконує ту головну функцію, для якої призначені економічні інструменти. Вона надає можливість перерозподіляти доходи від менш екологічних економічних суб'єктів до більш екологічних підприємств, створюючи потужний стимул екологічного прогресу (Мельник и др., 2003).

Аналізуючи зазначені механізми реалізації еколого-економіч-них інструментів, не важко переконатися, що вони різняться жорсткістю економічного регулювання й адресністю впливу. Причому в наведеному переліку механізмів ступінь жорсткості й адресності зменшується від першого до четвертого виду механізмів. Зокрема, перша група механізмів передбачає жорсткий адміністративний вплив і адресне (для кожного економічного суб'єкта) визначення обсягу коштів, які перерозподіляються. Еластичність другої системи вже значно вища. її жорсткість виявляється лише в обов'язковості виконання всіма суб'єктами правил перерозподілу коштів, які є загальними для всіх, тобто не мають конкретної адресності. У третьому механізмі для господарського суб'єкта регламентується лише один елемент його діяльності: обов'язковість покупки прав на викид (у тому випадку, якщо його діяльність пов'язана з атмосферними емісіями). У суб'єкта залишається право вибору процедури покупки, її ціни та (якщо обидва фактори його не влаштовують) іншого місця розміщення підприємства (наприклад, в іншому районі чи іншому штаті). У четвертому випадку суб'єкт зберігає максимум економічної свободи: перш за все, можливість добровільного прийняття рішення про участь у конкурсі, а також свободу реалізації економічних переваг у випадку одержання екологічної нагороди.

519

Природа впливу на економічні інтереси суб'єкта. За цим

фактором еколого-економічні інструменти умовно можна поділити на дві групи:

- інструменти, спрямовані на вилучення доходів;

- інструменти, спрямовані на збільшення доходу. Підкреслимо, що це значною мірою умовний розподіл, тому

що крім штрафів (складають групу інструментів вилучення) і субсидій (належать до групи збільшення доходу) інші види інструментів залежно від обставин можуть виконувати функції кожної з розглянутих груп. Зокрема, такі види інструментів, як податки і платежі, здавалося б, покликані виконувати винятково функції вилучення. Однак у випадках пільгового режиму оподаткування чи платежів вони, вилучаючи дохід, власне кажучи, виконують одночасно і функції відносного збільшення доходів економічного суб'єкта. Величину цього умовного збільшення доходів легко оцінити, якщо порівняти можливу величину платежів підприємства, розраховану за номінальними і пільговими ставками. Подібну подвійну роль можуть відігравати практично всі економічні інструменти, що містять у собі потенціал як механізмів вилучення, так і дотаційних механізмів.

Примітка

Природа впливу на економічні інтереси безпосередньо пов'язана з видами мотивації діяльності економічних суб'єктів. Зокрема, інструменти, спрямовані на вилучення доходів, є основою негативних видів мотивації, які звичайно ототожнюються з покаранням. Інструменти, пов'язані зі збільшенням доходів, складають економічну основу позитивних видів мотиваційного впливу, які звичайно асоціюються з заохоченням.

Незайвим буде додати, що негативні види мотивації використовуються в управлінні, як правило, у тих випадках, коли намагаються зберегти існуючий стан речей (існуючий рівень гомеостазу системи). Позитивна ж мотивація -основа ініціювання трансформаційних перетворень системи (зміна рівня гомеостазу системи). Зокрема, екологічні штрафи і платежі орієнтують підприємства на будівництво природоохоронних споруджень і встановлення очисного обладнання. Однак всі ці заходи покликані пом'якшити (компенсувати) екологічну недосконалість технології, яка спричиняє зазначені екодест-руктивні процеси. Зберігаючи в такий спосіб природу, ми побічно консервуємо той порядок і технології, які потребують спеціалізованих очисних систем. Своєрідним антиподом зазначених мотиваційних заходів є позитивне стимулювання (зокрема, за допомогою податкових і кредитних пільг) інноваційних сфер розвитку екологічно досконалих виробництв і товарів. Екологічно орієнтовані трансформації виробничих систем і стилю життя (базових пред-

520

метів і послуг) усувають не наслідки екологічної деструкції, а самі причини, тобто технології, здатні руйнувати природу, чи навіть товари, виробництво яких нерозривно пов'язане з подібними процесами.

Найбільш ефективні результати екологічного переозброєння економіки, як правило, забезпечуються при оптимальному поєднанні негативної (вилучення доходів) і позитивної (збільшення доходів) мотивацій. Перші обмежують екодеструктивні процеси існуючого гомеостазу (базові технології, економічні структури, прийняті моделі виробництва і споживання товарів, ін.). Другі сприяють ініціюванню трансформаційних процесів зміни рівня гомеостазу (перехід на нові технології, зміна базових економічних структур, трансформація стилю життя зі зміною існуючих моделей споживання предметів і послуг).

Методичні підходи до встановлення ставок. З урахуванням цього фактора ставки еколого-економічних інструментів поділяються на дві групи: емпіричні і розрахункові.

Емпіричний шлях встановлення ставок еколого-економічних інструментів (податків, платежів, ін.) означає, що значення ставок не прив'язуються до реальних показників впливу екоде-структивної діяльності на економічну систему (тобто до еколого-економічних витрат - показників видатків чи збитків). Критеріями для встановлення ставок у цьому випадку служать винятково фіскальні показники, що підбираються найчастіше емпіричним шляхом. У ролі таких показників можуть виступати: реальна платоспроможність підприємств (цілком імовірно, саме в такому режимі діють існуючі зараз в Україні екологічні платежі), еластичність реакції суб'єктів господарювання на екологічно орієнтовану зміну економічних важелів (цін, податків, платежів, ін.). Інакше кажучи, останнє означає, що дослідним або пробним шляхом підбираються такі розміри ставок, які б реально змогли вплинути на поведінку виробника чи споживача, змінивши її на екологічно спрямовану. При цьому вони не повинні суттєво підірвати економічний стан підприємств.

Розрахунковий метод встановлення базових ставок еколого-економічних інструментів спирається на реальні еколого-еконо-мічні показники економічних суб'єктів (витрати і вигоди), що пов'язані безпосередньо з процесами впливу на природне середовище. Докладно методичні підходи до розрахунку подібних еколого-економічних оцінок аналізуються в розділі з основ економічної оцінки природних факторів.

Дуже часто використовуються комбіновані методи встановлення ставок еколого-економічних інструментів. Зокрема, за

521

основу може бути прийнятий розрахунковий метод, за яким ставки формуються за допомогою того чи іншого методичного підходу визначення еколого-економічних показників. Отримані подібним чином ставки корегуються (зменшуються або збільшуються) з урахуванням суто економічних факторів (зокрема, реальної платоспроможності підприємств). Такі корегування можуть встановлюватися тимчасово (наприклад, на один рік) або вибірково (для окремих галузей, сфер діяльності, регіонів).

Критеріальна розрахункова база ставок. Ставки є основою приведення в дію економічних інструментів. Еколого-економічні ставки - це питомі економічні показники (тарифи, частки, процентні нормативи, ін.), що враховують дію або вплив екологічних факторів та забезпечують реалізацію економічних інструментів (системи цін і платежів, умов одержання прибутку, ін.).

Критерії для розрахунку ставок еколого-економічних інструментів безпосередньо пов'язані з методичними підходами до встановлення ставок. Виходячи з вищерозглянутих положень, за основу критеріальної бази еколого-економічних інструментів можуть братися дві основні групи показників:

1. Суто економічні показники: а) ті, що характеризують економічний стан суб'єктів господарювання, (зокрема, платоспроможність підприємств); б) ті, що характеризують можливу поведінку суб'єкта у відповідь на зміну будь-яких параметрів системи (цін, ставок податків, платежів, ін.). До останнього виду показників належить, зокрема, еластичність господарської діяльності у відповідь на зміни зазначених інструментів, що визначають можливі напрямки (сфери) впливу на економічних суб'єктів.

2. Еколого-економічні оцінки, що характеризують ті економічні показники господарських суб'єктів (виробничі витрати, рівень рентабельності, якість продукції, продуктивність праці тощо), які пов'язані з використанням природних факторів чи «і зміною стану природного середовища. Окремі види таких еколого-економічних оцінок можуть розраховуватися на основі: а) витрат на відтворення природних факторів; б) вигод (прибутку, доходу), отримуваних завдяки використанню природних факторів; в) економічного збитку від погіршення якості природних факторів (прямі збитки, витрати на компенсацію втрат, упущена вигода, ін.); г) економічних ефектів від поліпшення якості природних факторів.

522

Докладно питання, пов'язані з розрахунком еколого-еконо-мічних оцінок, розглядаються у відповідному розділі.

Вихідний принцип впливу на ключові групи економічних суб'єктів. Одним із найважливіших моментів процесу формування системи еколого-економічних інструментів є виділення ключових груп економічних суб'єктів, які мають розглядатися як донори (тобто суб'єкти, з яких вилучатиметься дохід). Проблема, кого вважати винуватцем екодеструктивної діяльності, зовсім не є однозначною,

Згідно з першим поглядом, винуватцями можуть вважатися виробники продукції, які створили її такою екологічно недосконалою. Прихильники такого підходу переконують, що виробник повинен нести відповідальність за еколого-економічні збитки, які спричиняються не тільки сферою виробництва, але й стадіями споживання продукції і навіть постспоживчою фазою (утилізацією відходів). Це обґрунтовується тим, що екологічна недосконалість продукції закладена вже на стадії її виготовлення. Економічну відповідальність виробника за екологічні наслідки можна реалізувати (і частіше за все так і відбувається) через систему платежів. Часто ця система передбачає відповідальність за весь ланцюжок просування товарів, аж до утилізації відходів.

Прихильники другого погляду відповідальними за екологічні наслідки вважають споживачів: це вони провокують виробників задовольняти свої зростаючі потреби. Прихильники такого підходу доводять, що виробники є лише слухняними виконавцями соціального замовлення. Не провина, а біда виробників у тому, що на сьогодні немає виробничих альтернатив існуючим технологіям чи конструкціям самих товарів. Часто, як у випадку з використанням сільськогосподарських пестицидів і мінеральних добрив, подібні міркування не є такими вже й безпідставними. Екологічна відповідальність може бути покладена на споживачів через систему податків, які включають екологічну складову витрат виробництва і споживання продукції.

І нарешті, третій підхід може бути пов'язаний з позицією солідарної відповідальності. Адже саме недосконалість суспільства з властивою йому системою виробничо-споживчих циклів забезпечення життєдіяльності є основною причиною екодеструк-тивних процесів та їхніх економічних наслідків, які при цьому виникають. Аналізуючи такі явища, як антропогенні зміни клімату, розумієш, що й у такій позиції теж є частка правди.

523

У 60-70-ті роки XX сторіччя економісти Заходу вели гарячі суперечки, безкомпромісно відстоюючи одну з названих позицій. Сьогодні вже не стоїть так гостро питання: «або-або»; завданням фахівців, скоріше, є вибір оптимального поєднання усіх зазначених підходів, яке б найбільш ефективно вирішувало конкретні екологічні проблеми і закладало основу формування еко-лого-економічних інструментів. Розглянемо більш докладно особливості зазначених підходів.

Принцип «забруднювач сплачує». В англомовній термінології він відомий під назвою «З Пі» (РРР - polluter pays principle). Суть принципу полягає в тому, що компенсацію екологічних витрат, викликаних впливом на природне середовище, повинен здійснювати економічний суб'єкт, який своєю діяльністю безпосередньо призвів до їх виникнення.

Теоретично даний принцип слід застосовувати в тому випадку, коли в суспільстві існують технічні можливості виробництва продукції без еколого-економічних наслідків (або існує можливість їх суттєвого зниження). Компенсацію величини збитків (або різниці між можливим і фактичним рівнями) «забруднювач» (деструктор) повинен здійснювати за рахунок свого власного прибутку.

Принцип «споживач сплачує». В англомовній літературі він відомий за назвою «Ю 2 Пі» (UPP - user pays principle). Суть принципу в тому, що компенсацію екологічних витрат, пов'язаних із впливом на довкілля, повинні здійснювати споживачі товарів, виробництво яких спричинило цей вплив.

Теоретично даний принцип слід застосовувати, коли в суспільстві не існує технічних можливостей забезпечити випуск продукції без екодеструктивних процесів. У цьому випадку компенсація економічних збитків переноситься на споживачів продукції шляхом включення екологічних витрат у собівартість, а отже, і ціну товару.

Примітка

На практиці поєднання принципів «забруднювач сплачує» і «споживач сплачує» здійснюється за допомогою диференціації ставок і вартісної бази екологічних платежів. Зокрема в Україні, відповідно до чинної системи екологічних платежів, встановлені різні ставки і база для звичайних (у межах установлених норм) і понадлімітних викидів/скидів шкідливих речовин. Платежі за звичайні викиди стягуються за номінальними ставками і включаються під-

524

приємством-забруднювачем у собівартість продукції з відповідним відображенням у ціні реалізації (реалізується принцип «споживач сплачує»). Платежі за понадлімітні викиди/скиди встановлюються за збільшеними ставками (у 3-5 разів вище від номінальних) і стягуються з прибутку підприємства-забруднювача (реалізується принцип «забруднювач сплачує»).

Принцип «усе суспільство сплачує». Суть принципу в тому, щоб оплату витрат реалізації екологічних цілей, що мають глобальне, загальнонаціональне або регіональне значення, здійснювати з фондів відповідного рівня, які створюються за рахунок коштів платників податків на солідарній основі.

Примітка

Хоча теоретично три зазначені принципи досить чітко розподіляють фінансову відповідальність у сфері природокористування, на Практиці встановлення адресності джерела фінансування екологічних витрат є перманентним завданням, яке суспільство має вирішувати заново в кожний період часу, у кожній країні, стосовно кожної екологічної проблеми.

223. Форми еколого-економічних інструментів

Ведучи мову про різні форми еколого-економічних інструментів, слід пам'ятати про певну умовність подібної класифікації.

Примітка

Умовність форм екопого-економічних інструментів пояснюється кількома обставинами. По-перше, різні форми еколого-економічних Інструментів є в основному варіаціями двох основних видів вппиву на економічні інтереси суб'єктів господарювання: податкового, який являє собою вилучення доходу, і дотаційного, який є прямою чи непрямою передачею доходу. Зокрема, будь-які види платежів можуть кваліфікуватися як окремі форми податку (на викиди шкідливих речовин, на складування відходів, на використання природних ресурсів і т.ін.), а будь-які види пільг (наприклад, по податках, кредитах, ін.) - як приховані форми субсидій чи дотацій. По-друге, часто ті чи інші схожі за змістом інструменти в різних країнах називаються по-різному (в одних - податки, в інших - плата, в третіх - платежі, у четвертих, як віднедавна називаються в Україні, - збори), хоча під цим мається на увазі фактично один і той самий інструмент. Отже часто розбіжності в назві інструмента визначаються не стільки його змістом, скільки термінологічними особливостями даної країни. По-третє, віднесення екопого-економічного інструмента до тієї чи іншої форми пов'язане не стільки з видом вилучення чи передачі доходу, скільки з організаційною процедурою. Зокрема, податки пов'язують

525

Мита

Платежі

Штрафи

Амортизаційні

Страхові

Податки

Субсидії

Цінові

Сприяння на ринку

Дотації

Гранти

Премії

Виплати

Кредитні

Рис. 22.2. Форми еколого-економічних інструментів

звичайно з акумулюванням коштів на бюджетних рахунках, а платежі - з подальшим створенням спеціальних позабюджетних фондів цілеспрямованого використання зібраних коштів.

І все-таки, пам'ятаючи про певну умовність, спробуємо сформулювати найбільш характерні риси різних еколого-економічних інструментів і можливі сфери їх використання (рис. 22.2).

1. Податкові інструменти. Відповідно до енциклопедичного визначення, податок (англ. - tax, рос. - налог) - це обов'язкове і безповоротне вилучення коштів, яке здійснюється державою чи місцевими органами влади для фінансування суспільних витрат (Бернар и др., 1994).

Головною особливістю податкового еколого-економічного інструментарія є те, що кошти, які збираються таким чином, надходять, як правило, на бюджетні рахунки відповідного рівня (державного чи місцевого) і використовуються на фінансування екологічних проблем, що мають загальне для даного рівня значення. Податки екологічної спрямованості стягуються або окремо (тобто передбачені спеціальні статті), або в складі інших податків (відраховуються частки від загальної суми податків). Можна назвати багато різних форм використання податкових інструментів в екологічних цілях (див. наприклад: Ecotaxation,

526

1997; Oosterhuis, 1996; Environmental, 1996; Human, 1997; Lister, 1996; Environmental, 1994; Making, 1994):

• громадянський екологічний податок; стягується із платоспроможних громадян країни на екологічні потреби (застосовується в багатьох країнах, одна з форм цього податку, зокрема, практикується у Франції);

• податок на розв'язання глобальних, національних чи регіональних екологічних проблем; характерним прикладом подібного податку є податок на ліквідацію наслідків Чорнобильської катастрофи (Україна); у деяких країнах існують місцеві податки на охорону конкретних природних об'єктів (лісів, озер, боліт);

• податок на транзит через країну вантажів (в Україні на екологічні цілі передбачена частина зазначеного податку);

• екологічний податок на автомобілі (екологічна складова податку звичайно включається в загальний податок за використання автомобіля; застосовується в більшості країн Європи, а також у СІЛА, Канаді, Японії;

• екологічний податок на повітряний транспорт; включається в загальні ставки податку за здійснення даного виду діяльності в країні (Канада, СІЛА, Данія, Норвегія, Швеція) і за проліт через територію країни (є стандартним заходом для міжнародних правил);

• екологічний податок на конкретні групи товарів, у тому числі: мінеральні добрива (Норвегія, Швеція); пестициди (Данія, Франція, Угорщина, Португалія, Швейцарія та ін.)ї пластмасова тара, упаковка (Данія, Угорщина, Ісландія, Польща); шини (Канада, Данія, Фінляндія, Угорщина, Польща); батарейки/акумулятори (Данія, Швеція, Японія), галони (тобто хлор- і фторвмісні гази, які використовуються при гасінні пожеж у замкнених просторах і належать до класу озоноруйнівних речовин) (Австрія, Чехія, Данія, Угорщина, Польща); розчинники (вважаються озоноруйнівни-ми речовинами) (Данія); мастила (Фінляндія, Франція, Норвегія);

• екологічний податок на паливо, в тому числі залежно від наявності екологічно шкідливих компонентів: свинцю (у більшості країн); вуглецю (Данія, Фінляндія, Нідерланди, Норвегія), сірки (Бельгія, Данія, Франція, Польща, Швеція), окислів азоту (Чехія, Франція, Польща, Швеція);

527