Таблица 17. Коэффициенты, характеризующие финансовые результаты хозяйственной деятельности ОАО «Каменск-Уральский завод по обработке цветных металлов» за 2008 – 2013 годы (тыс.руб.)

| № п/п | Показатели | Источник информации | |||||||||||

| Данные из отчетности (информационная база) | |||||||||||||

| Показатели из отчета о финансовых результатах | |||||||||||||

| Выручка | для 2008-2010 - Форма №2 стр. 010, для 2011-2013 - Форма №2 стр. 2110 | 6 677 428 | 3 247 508 | 3 839 569 | 5 006 699 | 5 236 063 | 5 089 068 | ||||||

| Чистая прибыль | для 2008-2010 - форма №2 стр. 190, для 2011-22 03 - Форма №стр. 2400 | 261 190 | - 193 311 | 99 558 | 71 380 | 110 390 | 4 200 | ||||||

| Показатели из актива баланса | |||||||||||||

| Среднегодовая стоимость оборотных средств (ОС), всего, тыс. руб. | для 2008-2010 - Форма №1 стр. 290, для 2011-2013 - Форма №1 стр. 1200 | 2 086 978 | 1 563 891 | 1 477 865 | 1 663 035 | 1 757 481 | 1 817 045 | ||||||

| Запасы | для 2008-2010 - Форма №1 стр.210, для 2011-2013 - Форма №1 стр.1210, расшифровка в форме №5, раздел "Наличие и движение запасов" | 1 309 449 | 987 051 | 864 922 | 807 449 | 770 936 | 849 394 | ||||||

| НДС по приобретенным ценностям | Форма №1 стр.220, для 2011-2013 - Форма №1 стр. 1220 | 30 173 | 17 040 | 19 135 | 26 795 | 34 983 | 75 739 | ||||||

| Дебиторская задолженность | форма №5, раздел "Дебиторская и кредиторская задолженность" | 522 080 | 292 159 | 272 305 | 317 609 | 477 958 | 604 992 | ||||||

| Финансовые вложения | для 2008-2010 - Форма №1 стр.250, для 2011-2013 - Форма №1 стр. 1240 | 163 901 | 60 966 | 101 222 | 412 281 | 356 660 | 155 277 | ||||||

| Денежные средства | для 2008-2010 - Форма №1 стр.260, для 2011-2013 - стр. 1250 | 14 258 | 130 883 | 134 598 | 17 929 | 115 513 | 114 360 | ||||||

| Прочие оборотные активы | для 2008-2010 - Форма №1 стр.270, для 2011-2013 - Форма №1 стр.1260 | 47 118 | 75 794 | 85 683 | 80 973 | 12 650 | 20 952 | ||||||

| Показатели из пассива баланса | |||||||||||||

| Совокупный капитал | для 2008-2010 - Форма №1 стр.690, для 2011-2013 - Форма №1 стр. 1500 | 3 105 496 | 2 636 099 | 2 523 984 | 2 703 532 | 2 786 044 | 2 863 204 | ||||||

| Собственный капитал | для 2008-2010 - Форма №1 стр.490, для 2011-2013 - Форма №1 стр. 1300 | 587 156 | 410 966 | 368 789 | 284 404 | 246 938 | 236 096 | ||||||

| Краткосрочные долговые обязательства (для расчета показателей ликвидности) | для 2008-2010 - Форма №1 стр.690-стр.640-стр.660, для 2011-2013 - Форма №1 стр. 1500-стр.1530-стр.1550 | 2 012 098 | 1 634 318 | 1 598 754 | 1 453 023 | 1 493 523 | 1 622 150 | ||||||

| Кредиторская задолженность | для 2008-2010 - Форма №1 стр.620, для 2011-2013 - Форма №1 стр. 1520 | 669 738 | 500 522 | 504 075 | 567 898 | 688 053 | 763 654 | ||||||

| Расчетные показатели | |||||||||||||

| Показатели рентабельности | |||||||||||||

| Рентабельность совокупного капитала, % | стр.2 / стр.11 *100% | 8,41% | 3,94% | 2,64% | 3,96% | 0,15% | |||||||

| Рентабельность продаж, % | стр.2 / стр.1 *100% | 3,91% | 2,59% | 1,43% | 2,11% | 0,08% | |||||||

| Показатели деловой активности | |||||||||||||

| Оборачиваемость совокупного капитала, раз | стр.1 / стр.10 | 2,150 | 1,232 | 1,521 | 1,852 | 1,879 | 1,777 | ||||||

| Оборачиваемость текущих активов, раз | стр.1 / стр.3 | 3,200 | 2,077 | 2,598 | 3,011 | 2,979 | 2,801 | ||||||

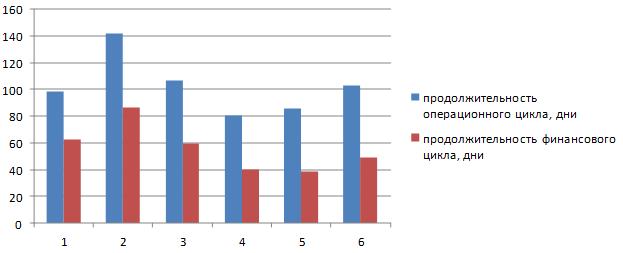

| Продолжительность операционного цикла, дни | 360/(стр.1 / стр.4) + 360/(стр.1 / стр.6) | ||||||||||||

| Продолжительность финансового цикла, дни | 360/(стр.1 / стр.4) + 360/(стр.1 / стр.6) - 360/(стр.1 / стр.13) | ||||||||||||

| Показатели ликвидности | |||||||||||||

| Коэффициент текущей ликвидности | (стр.3 - стр.5 - стр. 6) / стр.12 | 0,76 | 0,62 | 0,59 | 0,66 | 0,62 | 0,56 | ||||||

| Коэффициент быстрой ликвидности | (стр.6 + стр.7 + стр. 8) / стр.12 | 0,35 | 0,24 | 0,25 | 0,37 | 0,47 | 0,43 | ||||||

| Коэффициент абсолютной ликвидности | (стр.7 + стр.8) / стр.12 | 0,09 | 0,10 | 0,12 | 0,21 | 0,23 | 0,13 | ||||||

Анализ показателей рентабельности:

Отрицательная динамика показателя рентабельности продаж ОАО «Каменск-Уральский завод по обработке цветных металлов» обусловлена снижением величины чистой прибыли в течение 2008 – 2013 гг при меняющейся тенденции в динамике выручки от реализации (резкое снижение в 2009 году, затем плавный рост без достижения в 2013 году уровня 2008 года).

Отрицательная динамика показателя рентабельности совокупного капитала подтверждает тенденцию к значительному снижению величины чистой прибыли при относительно невысоком снижении величины совокупного капитала.

Анализ показателей деловой активности:

Показатель оборачиваемости совокупного капитала ОАО «Каменск-Уральский завод по обработке цветных металлов» за период 2008-2013 гг незначительно снизился (с 2,15 раз до 1,77 раз), что может свидетельствовать:

- с финансовой точки зрения – о замедлении скорости оборота совокупного капитала, в т.ч. и заемных средств;

- с экономической точки зрения – о замедлении активности денежных средств, которыми рискуют кредиторы (по причине высокой доли заемных средств в пассиве баланса).

Динамика коэффициента оборачиваемости текущих активов на протяжении анализируемого периода не содержит в себе четкой тенденции (наблюдается его резкое снижение в 2009 году по сравнению с 2008), что свидетельствует о дополнительном привлечении оборотных средств, далее (в 2010-2011 гг) - рост, что свидетельствует о высвобождении оборотных средств.

Сокращение продолжительности финансового цикла ОАО «Каменск-Уральский завод по обработке цветных металлов» за период 2008-2013 гг составило 14 дней, при этом операционный цикл увеличился на 4 дня.

Причиной увеличения продолжительности операционного цикла послужило существенное снижение оборачиваемости дебиторской задолженности на фоне незначительного увеличения оборачиваемости запасов, что говорит, с одной стороны, о неэффективной работе по взысканию задолженности с контрагентов (покупателей и поставщиков) и сокращении средней продолжительности производственного процесса – с другой.

Причиной сокращения финансового цикла послужило увеличение кредиторской задолженности и, соответственно, замедление ее оборачиваемости (вычитается). Потенциально данная тенденция благоприятна с точки зрения возможности финансирования производственного процесса за счет средств контрагентов, тем не менее, такая ситуация является одновременно достаточно рисковой для предприятия (если тенденция сохранится и продолжительность финансового цикла примет отрицательное значение, возникнет риск несвоевременного погашения кредиторской задолженности и невыполнения обязательств по предоставленным авансам покупателей).

Анализ показателей ликвидности:

· Коэффициент текущей ликвидности ОАО «Каменск-Уральский завод по обработке цветных металлов» значительно меньше «1» (рекомендованного значения) и имеет тенденцию к снижению (с 0,76 до 0,56), что свидетельствует о наличии финансового риска, связанного с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

· Коэффициент быстрой (срочной) ликвидности имеет незначительную тенденцию к росту (с 0,35 до 0,43), показывая тем самым стремление компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. Тем не менее, значение коэффициента значительно ниже рекомендованного (0,7-1,0)

· Коэффициент абсолютной ликвидности также продемонстрировал незначительный рост на анализируемом интервале времени (с 0,9 до 0,13), что, тем не менее, ниже рекомендованного значения (0,2). Таким образом, каждый день ОАО «Каменск-Уральский завод по обработке цветных металлов» потенциально может быть погашено только 13% краткосрочных обязательств (при норме 20%).

Рисунок 6. Динамика изменения показателя рентабельности продаж ОАО «Каменск-Уральский завод по обработке цветных металлов» за 2008-2013 годы

Рисунок 7. Динамика изменения продолжительности операционного и финансового циклов ОАО «Каменск-Уральский завод по обработке цветных металлов» за 2008-2013 годы

Рисунок 8. Динамика изменения коэффициентов ликвидности ОАО «Каменск-Уральский завод по обработке цветных металлов» за 2008-2013 годы

Общий вывод

Анализ отчетности ОАО «Каменск-Уральский завод по обработке цветных металлов» выявил следующие тенденции:

1. Предприятие активно выделяет средства на приобретение основных фондов, которые были введены в 2009 году. Финансовые ресурсы на данные вложения во внеоборотные активы были сформированы за счет нераспределенной прибыли прошлых периодов и долгосрочных кредитов на модернизацию производственных мощностей компании.

2. Показатели структуры капитала свидетельствуют о том, что предприятие имеет риск банкротства в силу высокой финансовой зависимости от кредиторов.

3. Показатели ликвидности ниже рекомендованных значений, что говорит о рисках потенциальной невозможности ответа по текущим обязательствам.

4. Предприятие обладает стабильной структурой себестоимости производимой продукции, что говорит о сложившейся технологии, являющейся залогом стабильности производственной деятельности.

5. На предприятии наблюдается ярко выраженный всплеск деловой активности в 2009 году, что подтверждается относительно высокими коэффициентами оборачиваемости и выразилось в низкой ликвидности, отрицательном финансовом результате. В дальнейшем ситуация стабилизировалась, и принимая во внимание некоторый рост ликвидности (по ряду оборотных активов) можно заключить, что предприятие продолжает вести рентабельную деятельность.