Середня ставка доходу являє собою відношення середніх чистих доходів до середніх інвестицій.

Середня ставка доходу = середні річні майбутні доходи / половина початкових інвестицій.

FNPt - майбутній чистий доход у період t;

I0 - сума початкових інвестицій;

t - кількість періодів отримання доходу (інвестиційний цикл), t = 1,...., n.

Половина початкових інвестицій береться тому, що оптимальним вважається рівномірне нарахування амортизації.

Цей метод оцінки доцільності інвестицій найдавніший. Основна його ідея полягає в тому, щоб порівняти чисті доходи з початковою вартістю проекту. Це простий бухгалтерський засіб, який показує прибутковість проекту.

Основні переваги:

1. Простота обчислення;

Основні вади методу для застосування у фінансовому аналізі:

1. зовсім не враховує вартість грошей у часі;

2. використовує балансові доходи, а не грошові потоки;

3. метод ігнорує амортизаційні відрахування як джерело грошового потоку;

4. в середню ставку доходу, не враховується таперішня вартість обладнання, яка змінюється. При цьому врахування ліквідаційної вартості цього старого обладнання може зменшити обсяг необхідних початкових інвестицій або підвищити у майбутньому грошовий потік.

54. Специфіка застосування простих та складних схем нарахування відсотків Відносно до наступних періодів визначення майбутньої вартості може здійснюватись за простими або складними відсотками. Якщо використовується схема нарахування за простими відсотками, то прирости грошових коштів для будь-якого періоду будуть становитимуть одну і ту ж частку від початкової суми. Нарощена сума із формули (3.4) за n періодів дорівнюватиме:

(3.5)

(3.5)

Отримана формула називається формулою нарощення за простими відсотками, а множник (1+ni) – множником (коефіцієнтом) нарощування за простими відсотками.

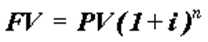

При аналізі інвестиційних проектів прийнято використовувати складні відсотки, виходячи із припущення, що ми маємо справу з розумним інвестором, який отриманий прибуток не складає в панчоху, а використовує його для подальшого інвестування. Таким чином, базою для нарахування в наступному періоді слугуватиме сума початкових інвестицій та нараховані на них відсотки в попередньому періоді. Звідси виходить, вклад PV при ставці складного відсотка через n періодів складатиме суму:

(3.6)

(3.6)

Дана формула відображає процес нарощування за складними відсотками. При цьому множник (1+і) n називається коефіцієнтом нарощування за складними відсотками.

Приєднання нарахованих відсотків до суми початкового вкладення називається капіталізацією відсотків

55.Специфіка порівняння проектів при застосуванні NPV та IRR.

1) коли застосовується показник IRR, проект не слід схвалювати лише за його дуже високим IRR. Слід замислитися, чи можна буде утримати таке високе значення. Необхідно проаналізувати результати минулої діяльності, сьогоднішній стан справ і на перспективу, і подивитися, чи є можливість реінвестувати грошові потоки за такого високого значення IRR. Якщо фірма не впевнена, що така ставка IRR реальна, потрібно визначити NPV за більш реалістичної ставки дисконту.

2) застосування IRR завжди веде до відбору того самого проекту, а NPV залежить від вибраної дисконтної ставки.

3) величина проекту і його тривалість – основні причини суперечностей між значеннями IRR та NPV у порівнянні проектів. Т.ч. слід порівнювати більш менш однакові проекти за тривалістю і вартістю.

4) коли проекти порівнюються за NPV, то має бути ставка, яка цілком вірогідно відбиває ризик кожного з них. Нічого страшного, якщо два проекти порівнюються за різними дисконтними ставками, бо один з них ризикованіший.

56. Способи помякшення ризиків інвест діяльності, їх характеристика:

1. Диверсифікація – процес розподілу інвест коштів між різними обєктами вкладення, які не повязані між собою.

2. Укладення угоди, згідно з якою страхувальник за певну винагороду прийме на себе зобовязання відшкодувати інвест збитки.

3. Хеджування – система заходів, що дозволяє обмежити або виключити ризик фінанс операцій, в результаті несприятливих змін курсів валют, цін.

4. Лімітування – встановлення певних обмежень щодо термінів, структури...

5. Резервування – тстворення відповідних страхових резервів для відшкодування збитків.

6. Придбання інформації