Ціни на товари і послуги повинні компенсувати витрати на їхнє виробництво, а також забезпечити підприємству одержання прибутку.

В Україні діють:

1) вільні (договірні) ціни, що формують виключно на договірних засадах між продавцями (виробниками чи посередниками) й споживачами;

2) фіксовані (регульовані) ціни, які встановлює держава на окремі товари й послуги з метою стримування інфляційних процесів, здійснення соціального захисту прав споживачів, а також на продукцію монополістів.

Державні фіксовані ціни (тарифи) - це встановлені законодавчо ціни, рівень яких не може змінюватися на розсуд підприємства ні в бік збільшення, ні в бік зменшення. Ціни, на які державою встановлені верхні або нижні межі, вважають регульованими.

На практиці підприємствами можуть бути застосовані такі методи ціноутворення:

1. Витратний метод. Ціна розраховується, виходячи із суми постійних і змінних витрат на одиницю продукції й запланованого прибутку з урахуванням нижнього порогу ціни. При опосередкованому збуті ціна продажу кінцевому споживачу збільшується на розмір націнки, яка залежить від особливостей товару (сезонність, мода, новизна), а також еластичності попиту за цінами. Витратний метод не враховує ринкових факторів (характер попиту, рівень платоспроможності попиту, політику конкурентів), а ціна, визначена за таким методом, практично завжди завищена і в конкурентній ситуації чревата негативними наслідками для продавця. Згідно даного методу ціна визначається за залежністю:

,

,

де Ц – ціна одиниці товару, грн; С – собівартість одиниці товару, грн; П – величина прибутку, яку бажає отримати підприємство від реалізації одиниці товару, грн.

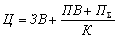

2. Метод на основі цільової норми прибутку. Ціна встановлюється таким чином, щоб можна було досягти бажаної норми прибутку на вкладений капітал. Необхідно взяти до уваги, що розрахунки ціни в цьому випадку залежать від обсягу виробництва та реалізації, у зв'язку з чим необхідно визначити критичну точку обсягу виробництва. Ціна встановлюється за допомогою використання формули (за умов випуску одного виду продукції)

,

,

де ЗВ – змінні витрати на одиницю продукції, грн/шт; ПВ – постійні витрати за певний період часу, грн; П? – загальна сума прибутку, яку можна отримати від продажу продукції за той самий період, грн; К – обсяг продажу продукції, шт.

3. Метод встановлення ціни на основі відчутної цінності товару обумовлений специфічними підходами до роботи на ринку. Розрахунок робиться на певну категорію покупців, які погоджуються платити гроші не тільки за вартість товару, а й за комплекс інших послуг: доплати, пов'язані з доставкою, обслуговування тощо.

4. Вибір ціни на основі рівня поточних цін орієнтує діяльність фірм щодо ціноутворення передусім не на власні витрати, а на ситуацію на ринку, на цінову політику фірм-конкурентів. Поведінка фірм адекватна їхньому становищу на ринку. Фірма-лідер, як правило, диктує свої умови. Дрібніші фірми можуть собі дозволити орієнтуватися на лідера, змінювати ціну після того, як це зробив він. Метод ціноутворення, що орієнтується на рівень поточних цін, досить поширений. Він створює атмосферу справедливого підходу до встановлення ціни в цілому по галузі. А це дає змогу підприємствам отримувати певну норму в прибутку.

5. Установлення ціни на основі торгів. У процесі торгів кожна фірма конкурсант призначає ціну пропозиції, стежачи за тим, щоб вона була дещо нижчою, ніж у конкурентів, але й не опускалася нижче рівня собівартості. Остаточна ціна на товар встановлюється з урахуванням таких факторів: цінова політика фірми, психологія ціносприйняття, вплив ціни на інших учасників ринкової діяльності.