Життєвий цикл товару - це період існування товару на ринку. Концепція життєвого циклу товару полягає у тому, що будь-який товар з певними споживчими властивостями з плином часу витісняється з ринку більш досконалим, якому властиві кращі споживчі властивості.

Теорія життєвого циклу товару розглядає товар як живий організм з притаманними йому стадіями розвитку (див. рис. 11.6).

До процесу продажу розрізняють нульову стадію життєвого циклу товару, що пов'язана з вивченням, дослідженням і розробкою нового товару.

На етапі виведення товарів на ринок спостерігається період повільного зростання збуту, де через великі витрати на введення товару прибутку ще немає, а комерційна діяльність є збитковою, так як значна сума коштів спрямовується на покриття витрат, пов'язаних з нульовою стадією життєвого циклу товару. Товари прийнято називати на цьому етапі "знаком питання" ("важкими дітьми"), оскільки ще не зрозуміло, чи принесуть вони підприємству прибуток, потребуючи додаткових витрат, пов'язаних з освоєнням нових шляхів збуту, додаткової реклами тощо.

На другому етапі життєвого циклу відбувається швидке розширення обсягів продажу продукту на ринку. Товар починає приносити прибуток. Проте на цьому етапі виникають певні труднощі, пов'язані з тим, що конкуренти пропонують аналогічний продукт. Тому поточні завдання підприємства в значною мірою зосереджені на залученні інтересів покупців не просто до даного продукту, а до продукту своєї марки. На цьому етапі відбувається конкурентна боротьба за частку підприємства на ринку.

Товари мають назву "зірки", оскільки мають перспективи високого темпу розвитку. Вони сприяють економічному зростанню підприємства та репрезентують значні інвестиційні можливості.

Третій етап життєвого циклу - етап зрілості товару. Він охоплює період, якому відповідає насиченню ринку даним товаром і відносній стабілізації. Товар має стабільний ринок, приносить регулярний прибуток. Для даного етапу характерними с посилення цінової конкуренції, повільне зниження цін, що призводить до поступового зниження прибутковості товару. Товари мають назву "дійні корови", оскільки вони є головним джерелом доходів підприємства і не потребують додаткових витрат щодо руху на ринку.

На четвертому етапі життєвого циклу товар виходить з ринку, попит скорочується. Це призводить до значного зменшення прибутковості. Товари -"собаки" ("невдахи")- адже вони не приносять прибутку і не сприяють економічному зростанню. Підприємство зосереджує увагу на тому, як найбільш вигідно зняти товар з виробництва та піти з ринку, або вчасно попередити спад попиту на товар шляхом його удосконалення або заміною іншими.

Знання впливу кожного етапу на обсяг реалізації і рентабельність допоможе спланувати грошові надходження і стратегію збуту. Характеристика зміни основних показників залежно від етапів життєвого циклу товару наведена в табл. 11.5.

Отже, одержання максимального прибутку можливе лише при формуванні стратегії розвитку підприємства на основі вивчення ринкового середовища. Аналіз кон'юнктури ринку, цінової політики, системи розповсюдження товару, конкурентоспроможності продукції та оцінка стадій життєвого циклу їовару дозволяє оцінити всі аспекти динаміки ринкового середовища та врахувати їх при виробництві та реалізації виготовленої продукції.

11.3. Аналіз організаційно-технічного рівня підприємства

Ефективність діяльності підприємства, зокрема, використання ресурсів і якість продукції (робіт, послуг) визначаються організаційно-технічним рівнем господарювання. Поняття "організаційно-технічний рівень" (ОТР) об'єднує такі елементи:

Ä технічний рівень виробництва;

Ä рівень організації виробничого процесу;

Ä рівень управління.

Для отримання високих результатів діяльності необхідним є оптимальне співвідношення цих елементів.

У теорії і практиці економічного аналізу не приділяється належної уваги аналізу організаційно-технічного рівня господарювання. Складність його проведення обумовлена відсутністю необхідних нормативних даних щодо розвитку техніки, технології і комплексної організації виробництва. Визначити ступінь розвитку організаційно-технічного рівня виробництва можна лише шляхом порівняння даних з показниками передових підприємств галузі та кращих закордонних підприємств. Однак інформацією такого роду промислові підприємства не володіють. У ряді випадків комплексне обстеження стану рівня

техніки та організації виробництва замінюється аналізом окремих складових виробництва, що не дає належного ефекту.

Основними джерелами аналізу організаційно-технічного рівня виробництва є: бізнес план, дані конструкторського бюро, положення про структурні підрозділи підприємства, статистичні дані, інформаційно-бюджетні джерела аналізу зовнішнього середовища господарюючих суб'єктів, плани та звітність про наявність і використання засобів виробництва, впровадження нової техніки та технологій, організації виробництва і праці.

Розрізняють організаційно-технічний рівень підприємства (ОТРП) і організаційно-технічний рівень виробництва (ОТРВ):

Ä поняття ОТРП ширше; воно охоплює організаційно-технічний рівень виробництва; якість і рівень готової продукції; рівень управління підприємством;

Ä під ОТРВ розуміють стан і ступінь удосконалення технічної бази, технологічних процесів, організаційних методів, що обумовлюють ефективність використання трудових, матеріальних ресурсів і якість продукції.

Крім того, розрізняють технічний, технологічний і організаційний рівні виробництва:

Ä техніка складає основу процесу виробництва, від її стану та ступеня прогресивності залежать характер і результати виробництва; визначає можливість застосування нових технологічних процесів як сукупності способів впливу на предмети праці;

Ä технологія - способи впливу на предмети праці. Технологічний процес залежно від ступеня його прогресивності створює певні можливості для використання техніки та здійснює вплив на її склад;

Ä організація - прийоми раціонального поєднання техніки та технології, стан яких визначає можливість використання тих або інших організаційних методів; впливає на засоби виробництва.

Таким чином, застосування нової техніки викликає необхідність зміни технологічного процесу. Новий технологічний процес ставить за необхідність удосконалення і використання нової техніки. Засоби виробництва, що змінилися, потребують для їх використання відповідних організаційних заходів. Організаційні умови відповідним чином впливають на техніку і технологію. Для досягнення поставлених результатів необхідно забезпечити збалансованість між технікою, технологією та організацією виробництва.

Організаційно-технічний рівень аналізується за допомогою системи показників, що поділяються на дві групи: показники стану та ефективною; Вони характеризують окремі напрями організаційно-технічного рівня:

Ä аналіз рівня організації виробництва передбачає оцінку рівня спеціалізації, концентрації виробництва; тривалості виробничого циклу ритмічності виробництва, організації праці ( див.тему 11-12);

Ä аналіз технічного рівня виробництва передбачає оцінку забезпеченості підприємства основними засобами, рівня автоматизації технічної та енергетичної озброєності праці, прогресивності технологій, що використовуються тощо (див. тему 12);

Ä аналіз рівня управління передбачає оцінку виробничої структури підприємства, організаційної структури управління, стану менеджменту тощо. Показники ефективності управління відображають основні складові управлінського процесу: організаційну та кадрову структуру, Інформаційне забезпечення, рівень організації праці в апараті управління тощо. Деякі аспекти управлінської діяльності не піддаються кількісній оцінці, наприклад, діловий імідж адміністрації,психологічний клімат у колективі тощо, тому при аналізі вивчаються перш за все показники, які мають кількісну характеристику.

Для характеристики виробничої структури підприємства та шляхів її удосконалення необхідні дані про кількість цехів й інших структурних підрозділів; дляхарактеристики структури органів управління і інших сторін управлінської діяльності - питома вага працівників управління (керівників, спеціалістів) у складі промислово-виробничого персоналу, питома вага заробітної плати працівників управління у загальному фонді заробітної плати тощо. При аналізі також використовуються відомості про технічну озброєність управлінців (відношення вартості технічних засобів управлінської праці до числа працівників управління); рівня комп'ютеризації тощо.

Основними показниками ефективності управління є:

1. рівень витрат на управління на і грн. продукції (виробничо., реалізованої тощо); сума прибутку на працівника управління,

2. стан економічної діяльності (нормування, планування, облік, рівень комп'ютеризації тощо).

Наведені показники вивчаються у динаміці та в порівнянні з даними аналогічних підприємств.

11.4. Аналіз обсягів і структури виробництва продукції

Обсяг виробництва продукції може бути виражений у натуральних, умовно-натуральних і вартісних вимірниках":

1) вартісні вимірники (гривні, копійки тощо) використовують для узагальнюючої характеристики обсягів виробництва та реалізації продукції;

2) натуральні вимірники (штуки, метри, тонни тощо) застосовують при аналізі обсягів виробництва та реалізації продукції за окремими видами та групами однорідної продукції;

3) умовно-натуральні вимірники (наприклад, тисячі умовних банок, кількість умовних ремонтів тощо) використовують для узагальнюючої характеристики обсягів виробництва та реалізації продукції, як правило, на підприємствах, де виготовляється однорідна продукція у різній за обсягом тарі. В умовно-натуральних вимірниках можна визначити й обсяг різної продукції шляхом перерахунку її за порівнювальними коефіцієнтами, які визначаються шляхом порівняння споживчої вартості продукції або трудових затрат.

Основними показниками обсягу виробництва є товарна, валова та реалізована продукція.

Валова продукція - це вартість усієї виготовленої продукції, виконаних робіт і наданих послуг, включаючи незавершене виробництво.

Товарна продукція характеризує обсяг виробництва повністю завершених і належних до продажу продукції, робіт, послуг; відрізняється від валової тим, що до неї не включаються залишки незавершеного виробництва та внутрішньогосподарський оборот.

До складу товарної продукції входять:

Ä вартість готової продукції;

Ä напівфабрикати власного виробництва, відпущені на сторону, для капітального будівництва та допоміжним господарствам власного підприємства;

Ä вартість переробки сировини та матеріалів замовника;

Ä вартість інструменту, штампів, моделей, пристроїв, відпущених на сторону або зарахованих до основних засобів підприємства (продукції Допоміжних цехів);

Ä вартість робіт промислового характеру, викопаних на сторону тощо.

Засвоїм складом на багатьох підприємствах валова продукція співпадає з товарною, якщо відсутній внутрішньогосподарський оборот і незавершене виробництво.

Обсяг реалізованої продукції визначається за діючими цінами (оптовими, договірними), а для потреб економічного аналізу включається вартість реалізованої продукції відвантаженої і оплаченої покупцями.

Відповідно до рис. 11.7 одним із етапів аналізу є оцінка обсягів і структури виробництва продукції. Даний етап проведення економічного аналізу розпочинається, як правило, з оцінки виконання плану (прогнозу) виробництва та реалізації продукції за звітний період, що проводиться шляхом порівняння фактичних даних з плановими в цілому по підприємству, у розрізі його структурних підрозділів або окремих видів продукції (табл. 11.6). Проведений аналіз продукції дозволяє: встановити причини неефективного використання виробничого потенціалу.

За даними таблиці 11.6 план з виробництва товарної продукції перевиконано на 10 тис.грн., що складає 1,3%. Це відбулося за рахунок: збільшення обсягів виробництва продукції А на 7 тис. грн., що становить 4,3% від запланованого обсягу, та продукції В - на 3 тис. грн., або на 1%. Упорівнянні з минулим періодом обсяги виробництва продукції такі»* збільшилися на 50 тис. грн., що склало 6,9 %.

Щодо роботи цехів, то у порівнянні з минулим періодом найкраще працював цех №1: фактичний обсяг виробництва продукції збільшився їм 33 тис. грн., що становить 7.6%. Значно покращилася робота цеху №3 У порівнянні з минулим періодом: фактичний випуск продукції у звітному періоді збільшився па 10.5%. або на 11 тис. гри., що г досить позитивним для роботи всього підприємства.

Аналіз динаміки обсягу виробництва та реалізації продукції проводиться за допомогою наступних показників:

1) базисних темпів зростання і приросту:

2) ланцюгових темпів зростання і приросту;

3) середньорічних темпів зростання (приросту).

Об'єктами аналізу при цьому є валова, товарна, реалізована продукція, оцінена у вартісних вимірниках (як у поточних, так і в порівнюваних цінах); обсяг виробництва в натуральних (умовно-натуральних) вимірниках, що нейтралізує вплив інфляції.

Приклад аналізу динаміки виробництва та реалізації продукції наведено в таблиці 11.7.

За даними таблиці 11.7 найбільший теми зростання обсягу виробництва продукції спостерігається у 11-му кварталі й становить 116,9%. На кінець звітного періоду діяльність підприємства щодо виробництва продукції дещо погіршилася, порівняно з 1-м кварталом (про що свідчить показник темпу зростання в IV кварталі, який становить 105.4%). Причиною зниження темпу зростання може бумі невикористання усіх виробничих потужностей підприємства.

Проте, порівнюючи показники обсягу виробництва продукції з попереднім кварталом, слід зазначити, що найгірший показник у ІІІ-му кварталі, який складає 92.1%.

Якщо розглядати, наведені в табл. 11.7 обсяги реалізації продукції, то слід відмітити, що найбільші темпи зростання спостерігаються у 11-му Кварталі, які становлять 147,3%, що с причиною збільшення обсягів виробництва у цьому кварталі.

Зменшення обсягів реалізації порівняно з попереднім кварталом відбулося у ІІІ-му кварталі, оскільки у порівнянні з ІІ-м кварталом темп зростання становить 87,6 %. Це може бути зумовлено наявністю залишків нереалізованої продукції, дебіторської заборгованості тощо.

Середньорічний (середньоквартальний) темп зростання можна розрахувати за середньою геометричною або середньою арифметичною зваженою. Застосуємо для розрахунку формулу середньої геометричної:

де, Т - середньорічний (середньоквартальний) темп зростання; п - кількість періодів; Т -темп зростання.

Для розрахунку використаємо дані таблиці 11.7:

а) темп зростання обсягів виробництва:

б) темп зростання обсягів реалізації:

За наведеними даними середньоквартальний темп приросту обсягів виробництва склав 1,8%, а реалізації – 9,2%. Це свідчить про загальну тенденцію зменшення залишків нереалізованої продукції на складах підприємства.

|

Для більшої наочності результати аналізу динаміки обсягів виробництва та реалізації можна відобразити графічно. Побудуємо графік за даними таблиці 11.7.

Аналізуючи динаміку обсягів виробництва, потрібно обов'язково визначити, які фактори спричинили таку тенденцію розвитку та відокремити зовнішні й внутрішні.

Одним з важливих напрямів аналізу обсягу виробництва продукції є вивчення його в асортиментно-структурному розрізі. Асортимент € однією з умов досягнення запланованого обсягу реалізації. Під асортиментом розуміють перелік найменувань продукції із зазначенням обсягу її виробництва за кожним видом. Він буває повний, груповий і внутрішньо груповий.

Розробка асортиментної політики потребує постійної уваги до продукту з точки зору його життєвого циклу та прийняття своєчасних рішень щодо впровадження нової продукції, модернізації та удосконалення традиційних видів продукції, зняття застарілих з виробництва.

Основна мета асортиментної політики полягає у тому, щоб спрямувати підприємство на випуск продукції, яка за своєю структурою, споживчими властивостями та якістю найбільше відповідає потребам покупців. Товаровиробник зайнятий не просто створенням і виробництвом, й формуванням клієнтури. Формування асортименту та структури випуску продукції повинно враховувати и ефективне використання трудових, матеріальних і фінансових ресурсів, наявних у розпорядженні підприємства.

Номенклатура - перелік найменувань виробів і їх кодів, встановлених для відповідних видів продукції у загальному класифікаторі промислової продукції (ЗКПП). Структура - співвідношення окремих виробів у загальному обсязі виробництва, виражене, як правило, у відсотках. Зміна асортименту в порівнянні з планом призводить до асортиментних зрушень, зміна структури виробництва - структурних зрушень. Ці явища тісно пов’язані між собою, що зумовлює появу асортиментно-структурних зрушень у випуску продукції.

Оцінка виконання плану за асортиментом базується на порівнянні фактичного та планового випуску продукції, включеними у номенклатуру (див. табл. 11.8). Виконання асортименту передбачає виконання плану в натуральних одиницях виміру за кожною складовою частиною цього асортименту. При ньому перевиконання плану за окремими об'єктами в розрахунок не приймають. Не зараховуються у виконання асортименту П об'єкти, які не були передбачені бізнес-планом. Показник виконання асортименту не може бути більшим за 100 %. Невиконання плану хоча б за одним об'єктом спричиняє невиконання плану в цілому за асортиментом. У табл. 11.8. наведено дані про виконання плану за асортиментом.

План виробництва продукції вцілому виконаний на 107.1 %, що свідчить про покращання діяльності підприємства. Разом з тим ступінь виконання плану за різними видами продукції відрізняється. Так по продукції Б план за асортиментом виконаний лише на 57.1 %. а по продукції А та В значно перевиконаний - відповідно, па 35,0 та 11.7 %. При цьому збільшилася питома вага продукції А та В у загальному обсязі виробництва, відповідно на 3,4 та 1,7 пунктів структури. Можливими причинами невиконання плану є порушення графіку та обсягів постачання сировини, матеріалів, комплектуючих, недоліки в організації виробництва, помилки у плануванні тощо.

Оцінка виконання плану за асортиментом проводиться трьома способами:

а) за способом найменшого відсотку, ( як загальнийвідсоток виконання плану за асортиментом приймається найменший відсоток виконання плану серед усіх виробів (за наведеними даними -57,1 9с);

б) за питомою вагою у загальному переліку найменувань виробів, за якими виконаний план випуску продукції (необхіднознайти співвідношення кількості виробів з повним виконанням плану та кількості планових позицій. Цей показник пов'язаний зноменклатурою продукції та має назву „коефіцієнт номенклатурності" (за наведеними даними прикладу 2/4 = 50 %)

в) за допомогою середнього відсотка виконання тану за асортиментом (розраховується як відношення загального фактичного випуску продукції в межах плану (продукція, виготовлена понадпланово або не передбачена планом, не зараховується до виконання плану за асортиментом) на загальний плановий обсяг продукції. За цією методикою план за асортиментом продукції виконаний на 79,4 % = 123/155 х 100 Недовиконання завдання за асортиментом складає 20,6 % - 100 - 79,4).

Цей спосіб розрахунку може бути застосований у тому випадку на тих підприємствах, де номенклатура продукції невелика.

Виконання плану за асортиментом означає виробництво продукції у певному речовому складі. Коефіцієнт асортиментності може розглядатися лише як специфічний індикатор - чим ближче його значення до І, тим в більше підприємство зберегло натурально-речовий склад, що передбачався раніше.

Отже, відповідно до всіх способів, за даними табл. П.8 план за асортиментом суттєво невиконано.

При проведенні аналізу необхідно звернути увагу на розширення та оновлення асортименту.

Особливу увагу приділяють вивченню виконанню плану випуску нових видів продукції, які вперше випускаються підприємством. Такі види продукції часто вимагають великих витрат, відповідних додаткових умов.

Оновлення асортименту - це процес заміни застарілих зразків продукції на більш сучасні та технічно досконалі, або випуск принципово нової продукції. Коефіцієнт оновлення асортименту розраховується як:

Ä відношення кількості нових виробів до загальної кількості продукції;

Ä частка вироблених нових видів продукції (у грошовому виразі) до загальної вартості продукції.

У наведеному прикладі планувалося оновлення асортименту на 3,2 % (5/155 х 100%), але фактично обсяг оновленої продукції з урахуванням обсягів випуску становив менше 1,8 % (3 / 166 х 100 %). Суттєвим недоліком є те, що підприємство продовжувало виробляти застарілу продукцію.

Порушення планового асортименту с іноді результатом випуску в першу чергу виробів, які потребують менших трудових затрат. У деяких випадках невиконання плану за асортиментом пояснюється прагненням з меншими зусиллями виконати та перевиконати план з собівартості за рахунок виробів, витрати на виробництво яких мінімальні. Порушення планової структури асортименту в окремих ситуаціях пояснюються також прагненням підвищити рентабельність виробництва за рахунок випуску більш рентабельних нидів продукції.

Оцінка виконання завдання за асортиментом передбачає виявлення причин недовиконання плану за асортиментом і розробку відповідних управлінських рішень. Причини, що впливають на даний показник, можна розділити на дві групи:

Ä зовнішні (кон'юнктура ринку, зміна платоспроможного попитуна окремі види продукції (визначення величини попиту на товар є досить складною проблемою, для вирішення якої необхідні спеціальні маркетингові дослідження), активізація конкурентів, стан матеріально-технічного забезпечення, несвоєчасне введення у дію виробничих потужностей підприємства за незалежних від нього причин);

Ä внутрішні причини (недоліки в організації виробництва, незадовільний технічний стан обладнання, простої, аварії, нестача електроенергії, низька культура виробництва, недоліки в системі управління і матеріальногостимулювання).

Взагалі, внутрішні фактори визначаються можливостями даного підприємства та його виробничим потенціалом.

Нерівномірність виконання плану за окремими видами продукції призводить до зміни її структури, тобто співвідношення окремих виробів у загальномуобсязі їх виробництва. Виконати план за структурою - означає зберегти у фактичному випуску продукціїзаплановані співвідношення окремих її видів.

Зміни в структурі виробництва спричиняють значний вплив на всі економічні показники: обсяг виробництва.у вартісній оцінці. матеріаломісткість, трудомісткість, собівартість товарної продукції, прибуток, рівень рентабельності. Якщо збільшується питома вага більш рентабельної продукції, то обсяг її випуску у вартісному вираженні, а отже, и валовий прибуток збільшується, і навпаки.

Звичайно, у ринкових умовах виробнича програма може змінюватися. при цьому відповідні зміни повинні бути обґрунтованими.

Для розрахунку вплину структурних зрушень і усунення їх впливу на економічні показники використовуються наступні способи:

1. Спосіб прямого розрахунку за всіма виробами з урахуванням зміни питомої ваги кожного виробу в загальному обсязі виробництва:

де ВП - випуск продукції у вартісному вираженні: ОВ - випуск продукції у натуральному вираженні; ПВ - питома вага і-го найменування; Ц - піна за одиницю.

2. Спосіб прямого розрахунку за всіма виробами, враховуючи відсоток виконання плану. Базується на тому, що при незмінній структурі виробництва обсяг виробництва за кожним видом продукції збільшується пропорційно загальному обсягу:

де % Пзаг - відсоток виконання плану.

3. Спосіб середніх цін. Передбачає визначення середньозважених цін при плановій і фактичній структурах:

Розглянемо приклад застосування наведених способів (див. табл. 11.9). При розрахунку впливу структурних зрушень на обсяг продукції у вартісному вираженні передбачаються незмінними (на плановому рівні} ціна за одиницю продукції та обсяг виробництва в натуральному вираженні.

За даними таблиці 11.9 можна зробити висновок, що фактичний обсяг виробництва фактичний був у 1,8 % більший, ніж плановий.

Для розрахунку впливу структурних зрушень у табл. 11.9 визначено: 1) обсяг товарної продукції при фактичному обсязі виробництва, плановій структурі, плановій ціні - лані стовпчика 10 - 208.6 тис.грн.; 2) обсяг товарної продукції при фактичному обсязі виробництва, фактичній структурі і плановій піні - дані стовпчика 11 - 210.9 тис. гри.

Заданими табл. 11.9 загальна зміна обсягу товарної продукції складає:

210,9- 205.0 = 5,9 тис.грн.,

а зміна обсягу товарної продукції-за рахунок зміни обсягу виробництва:

208,6 - 205,0 = 3,6 тис. грн.

Вплив структурних зрушень на обсяг товарної продукції складає:

210.9 -208,6=2,3 тис. грн.

Якби план виробництва був рівномірно перевиконаний на 101,8% за всіма видами продукції І не порушено запланованої структури, то загальний обсяг виробництва в планових цінах склав би 208.6 тис. грн. При фактичній структурі він вищий на 2,3 тис. грн.. тобто збільшилася частка більш дорогої продукції у загальному обсязі виробництва.

У результаті структурних зрушень середня ціна одиниці продукції –з росла па 0.56 грн. Якщо отриманий результат помножити на фактичний обсяг виробництва продукції, що дорівнює 3940 шт., отримаємо зміну товарної продукції за рахунок структурних зрушені, в асортименті (2.3 тис. гри.).

Порівнюючи фактичну структуру продукції з плановою, потрібно розмежовувати причини змін у структурі. Зміни, які спричинені потребами покупців, технічним прогресом і економічними розрахунками, можуть бути оцінені позитивно, па відміну від змін, пов'язаних з неорганізованістю у роботі, недоліками у постачанні та оперативному плануванні тощо.

Аналіз якості продукції

Важливим показником діяльності підприємств єякість продукції. Це один із основних факторів, що сприяє збільшенню обсягів реалізації продукції.

Якість продукції - це сукупність властивостей продукції, що обумовлюють її здатність задовольняти певні потреби споживачів відповідно її призначення.

Якість продукції є показником, який залежить від двох основних груп чинників: умов ринкової кон'юнктури та внутрішніх ресурсів, які має підприємство. Якщо підприємство не здатне виробляти продукцію необхідної якості, використовуючи наявні потужності, воно має або змінити ринки збуту, або поліпшити виробничу базу.

Інформація, яка використовується для аналізу якості продукції, охоплює практично всі сторони об'єкта, що аналізується (його конструкція, технологічний процес виготовлення, засоби та предмети праці, результати виробництва та реалізації, реклама тощо). Джерелами інформації можуть бути патенти, нормативно-технічна документація, акти випробувань, дані лабораторного контролю фізико - хімічних показників, дані відділів технічного контролю, журнали та графіки бездефектної здачі продукції тощо.

Кількісна характеристика однієї або кількох властивостей продукції. складових її якості, називається показником якості. Показники якості характеризують параметричні, споживчі, технологічні та дизайнерські властивості виробу - рівень його стандартизації та уніфікації, надійність і довговічність.

Так, по машинах, верстатах, обладнанню експлуатаційними показниками буде продуктивність, ступінь автоматизації і безперервності надійність роботи, витрачання матеріалів І електроенергії па виробництво продукції на цьому обладнанні, чисельність обслуговуючого персоналу, експлуатаційні витрати, піна машин і обладнання. Одночасно береться до уваги матеріаломісткість і трудомісткість виробництва продукції, його собівартість. Позитивна оцінка технічного рівня машини може бути дана тільки в тому випадку, якщо сукупність прийнятих для оцінки показників машини відповідає передовим світовим досягненням у даній області машинобудування або переважає їх.

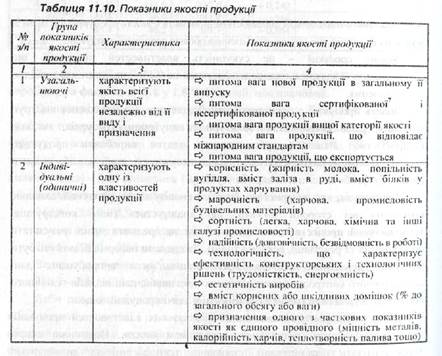

Аналіз якості продукції ґрунтується на системі численних показників. серед яких можна виділити узагальнюючи, індивідуальні та непрямі (табл. 11.10).

Аналіз якості продукції підприємства проводиться в наступній послідовності:

1) оцінка технічного рівня продукції;

2) аналіз динаміки перерахованих показників, виявлення відхилення їх рівня за окремими виробами порівняно з базовим рівнем і теоретично можливим;

3) визначення впливу якості продукції на вартісні показники роботи підприємства: випуск товарної продукції, дохід від реалізації продукції, валовий прибуток;

4) вивчення динаміки браку за абсолютною сумою і питомою вагою в загальному випуску продукції; визначення втрат від браку та втрат товарної

продукції;

5) виявлення факторів, що стримують зростання технічного рівня продукції, обґрунтування можливостей підвищення якості продукції, скорочення браку та втрат.

Розглянемо детальніше наведені процедури.

Технічний рівень продукції. її прогресивність визначається шляхом порівняння з найкращою вітчизняною і зарубіжною продукцією аналогічного призначення за всією сукупністю важливих показників.

Ступінь прогресивності всієї продукції підприємства характеризується питомою вагою нових і прогресивних видів продукції у загальному обсязі випуску. Під новою продукцією розуміється продукція, яка раніше не виготовлялася, а також продукція, в яку внесені істотні конструктивні та технологічні зміни або для виготовлення якої використані нові матеріали, що істотно змінюють її властивості та собівартість.

Вплив виробництва на економічні показники діяльності підприємства вивчають на підставі питомої ваги нової продукції в загальному обсязі випуску продукції, коефіцієнта і темна оновлення продукції.

Важливою вимогою до нової продукції г не тільки її високий технічний рівень, але н економічна ефективність в порівнянні зі старою аналогічною продукцією для виробника та споживача. Основним показником економічної ефективності нової продукції є строк окупності додаткових капіталовкладень за рахунок зниження собівартості або збільшення додаткового прибутку від підвищення якості продукції.

Для узагальненої оцінки виконання плану по якості продукції використовуються різні способи.

При бальному способі оцінки визначається середньозважений бал якості продукції і шляхом порівняння фактичного та планового його ріння знаходиться відсоток виконання плану з якості.

За продукцією, якість якої характеризується сортом або кондицією. розраховується частка продукції кожного сорту (кондиції) в загальному обсязі виробництва, середній коефіцієнт сортності, середньозважена ціна продукції в порівнюваних умовах'. При оцінці виконання плану за першим показником фактичну частку кожного сорту в загальному обсязі продукції порівнюють з плановою, а для вивчення динаміки якості - з даними минулих періодів.

Середній коефіцієнт сортності розраховується як відношення вартості продукції всіх сортів до можливої вартості продукції за ціною першого сорту.

де ОВ - обсяг виробництва (в натуральному вираженні); Ц - ціна за одиницю продукції.

Визначення впливу якості продукції на вартісні показники діяльності підприємства.

Для того, щоб проаналізувати вплив зміни якості на обсяг виробництва, реалізації, валовий прибуток необхідно визначити:

1) коефіцієнт сортності плановий і фактичний, знайти відхилення, дати оцінку зміни якості;

2) за середньою арифметичного зваженою розрахувати середню ціну планову та фактичну, визначити відхилення, дати оцінку.

Якщо підприємство випускає продукцію за сортами та відбулась зміна сортового складу, то спочатку необхідно розрахувати як змінилась середньозважена ціна та середньозважена собівартість одиниці продукції, а потім розрахувати вплив сортового складу на випуск товарної продукції, виручку та прибуток від її реалізації.

Середньозважена ціна визначається наступним чином:

3) розрахувати величину впливу зміни якості на зміни випуску товарної продукції (∆ТП). зміни виручки від реалізації (∆В) і прибутку (∆П) можна використовуючи спосіб абсолютних різниць.

де Цо і Ц1 - відповідно ціна виробу до та після зміни якості: Со і С1 - відповідно рівень собівартості виробу до та після зміни якості: ОВ1 - обсяг виробленої продукції підвищеної якості; 0Р1 - обсяг реалізації продукції підвищеної якості.

4) за результатами проведених розрахунків зробити висновки.

Вихідні дані для проведення аналізу якості продукції наведені в таблиці 11.11.

Використовуючи формули, наведені вище, розрахуємо:

1) середній коефіцієнт сортності:

2) середньозважену ціну:

Отже, за даними таблиці 11.11 і фактичний коефіцієнт сортності більший планового на 0.031. Відповідно план за якістю виконано на 106,1% (0.708 / 0,667 х 100). Середньозважена ціна за планом склала 23.3 грн., що на 1,5 грн. менше середньозваженої ціни фактичної.

Для розрахунку впливу сортового складу продукції на обсяг її виробництва у вартісному вираженні можна також використовувати способи, що застосовуються при аналізі структури виробництва продукції.

Для вивчення динаміки браку за абсолютною сумою і питомою вагою в загальному випуску продукції та визначення втрат від браку і втрат товарної продукції використовуються дані оперативно-технічного та бухгалтерського обліку.

Браком у виробництві є вироби, напівфабрикати, деталі, вузли тощо, а також роботи, що не відповідають за своєю якістю встановленим стандартам або технічним умовам і не можуть бути використані за своїм прямим призначенням або можуть бути використані тільки після проведення додаткових робіт з їх виправлення.

Брак у виробництві можна класифікувати за наступним ознаками (рис. 11.8).

Показники браку у виробництві характеризують кількість, вартість або питому вагу виробів, що виготовляються з відхиленням від вимог державних стандартів, креслень, технічних умов або зразків-еталонІв.

Рівень браку - це в першу чергу показник якості роботи, налагодженості технологічних процесів і чіткої організації виробництва, а також, він є показником порушення ритму виробництва, погіршення організації та контролю за виробництвом.

Аналіз втрат від браку здійснюється за наступною методикою:

Ä визначають величину остаточно забракованої продукції за періодами, знаходять відхилення, дають оцінку, аналізують визначені показники в динаміці;

Ä розраховують питому вагу браку в собівартості товарної продукції за періодами, дають оцінку;

Ä визначають вплив зміни втрат на величину обсягу випуску, тобто суму недовипущеної продукції в результаті допущеного браку. Щоб розрахувати обсяг недовипущеної продукції, необхідно обсяг продукції звітного року помножити на рівень браку в собівартості товарної продукції та поділити на 100%.

Проаналізуємо брак і втрати від браку за даними табл. 11.12.

Заданими таблиці 11.12 у звітному періоді частка браку в собівартості продукції зменшилася на 0,2 пункта, але при цьому втрати від браку збільшилися на 0,1 пункта в порівнянні з минулим періодом.

Зауважимо, що між якістю продукції та величиною браку існують неоднозначні взаємозв'язки. Наприклад, зростання кількості бракованої продукції не обов'язково спричиняє погіршення її якості.

Вивчаються причини зниження якості та допущеного браку продукції за місцями їх виникнення та центрами відповідальності, розробляються заходи з їх ліквідації. Основними причинами зниження якості продукції є погана якість сировини, низький рівень технології та організації виробництва, недостатній рівень кваліфікації працівників, аритмічність виробництва тощо.

В умовах ринкової економіки посилюється значення економічних форм захисту інтересів споживачів від поставок їм неякісної продукції. Однією з форм захисту є право споживача на пред'явлення постачальником рекламацій.

Рекламація - претензія, яка пред'являється постачальнику в зв'язку з поставкою продукції, якість якої не відповідає умовам договору чи контракту на поставку продукції.

Наявність чи відсутність рекламацій є узагальнюючим показником нестабільності (стабільності) якості продукції.

У процесі економічного аналізу виявляється:

Ä кількість пред'явлених та прийнятих рекламацій в цілому та за окремими видами продукції;

Ä кількість, вартість продукції та питома вага, за якою прийняті рекламації;

Ä динаміка кількості прийнятих рекламацій, вартості та частки такої продукції порівняно з минулим періодом або за ряд періодів.

Проведемо аналіз впливу рекламації на якість продукції (табл. 11.13).

За даними таблиці 11.13 можна зробити висновок, що тільки прямі збитки від сплати штрафів за 3-тій рік становили 78 тис. гри., що на 15 тис.грн. більше, ніж у і-му році. При цьому обсяги товарної продукції підприємства мають тенденцію до зменшення, як і кількість одержаних та визнаних рекламації. Частка продукції, повернутої для усунення дефектів, залишається досить високою - 1.9 %. Отже, на даному підприємстві необхідним є докорінне поліпшення якості продукції.