Банковские ресурсы; собственные и заемные средства; ссудные, инвестиционные, депози ии; кассовая наличность; ликвидные, высоколи* /емые активы.

Вопрос 1. Какими показателями характеризуется качество пассивов?

Ответ. Качество пассивов в основном зависит от срока, на который они привлечены, и стоимости их привлечения.

1. Пассивами, привлеченными на срок «до востребования», банк не может свободно распоряжаться, не нарушив при этом ликвидности своих вложений. Следовательно, чем больше срок депозитов, тем более высокое качество они имеют.

2. Прибыль банка в основном складывается как разница между стоимостью привлечения ресурсов и стоимостью их размещения, т. е. от стоимости привлечения пассивов зависит прибыль банка.

Вопрос 2. Какие виды активов входят в состав труднореализуемых и безнадежных?

Ответ. 1. Долгосрочные вложения банка (ссуды, ценные бумаги, долевое участие в финансировании проектов). Это наибольшая часть активов, и именно она приносит банку наибольший доход.

2. Труднореализуемые вложения банка (здания и сооружения, часть просроченной задолженности по ссудам).

3. Безнадежные вложения (длительные просроченные долги).

Вопрос 3. Что обозначает понятие «ликвидность»?

Ответ. Ликвидность: 1) возможность превращения статей актива (банка, предприятия) в деньги для оплаты обязательств по пассиву; 2) легкость реализации, продажи, превращения материальных ценностей в наличные деньги.

Вопросы для повторения

1. Что в банковском понимании обозначает термин «ликвидность»?

2. В чем заключается взаимосвязь ликвидности прибыльности и «риски вости» активов банка?

3. Перечислите и охарактеризуйте активные операции банка.

4. Перечислите и охарактеризуйте пассивные операции банка.

5. Укажите источники формирования собственных ресурсов банка.

6. От какой из сторон (банк, клиент) исходит инициатива по проведению активных или пассивных операций?

7. Возможно ли влияние банка на активизацию потенциальных клиентов к совершению депозитных или кредитных операций?

8. Какие основные проблемы имеет банк при формировании пасси- пов и активов?

9. Приведите классификацию активов банка по степени их ликвидности.

10. Приведите классификацию активов банка по степени их «риско- иости».

11. Какие активы относятся к труднореализуемым?

12. Какие активы относятся к высоколиквидным?

13. Имеются ли ограничения со стороны Центрального банка Российской Федерации действий банка по размещению имеющихся в распоряжении банка ресурсов? Если да, то в чем они заключаются?

14. Совершает ли банк инвестиционные проекты, связанные с высоким риском? Если да, то с какой целью и какие меры банк принимает по снижению риска?

15. Какие факторы определяют качество активов?

16. В каком порядке должны быть увязаны между собой статьи пассивов и активов банка и почему?

ГЛАВА 4 КАССОВЫЕ ОПЕРАЦИИ

4.1. Наличноденежный оборот и особенности его организации в России

Кассовые операции банка — это деятельность банка, связанная с инкассацией, хранением и выдачей наличных денег.

К наличным деньгам относятся бумажные деньги и монеты. Первым видом денег были монеты. Современные историки утверждают, что наиболее древние (из известных) монеты существовали в Китае и королевстве Лидия в VII в. до н.э., а бумажные деньги появились в Китае уже в XII в., в Европе и Америке — в XVII—XVIII вв. В России бумажные деньги (ассигнации) были введены в 1769 г.

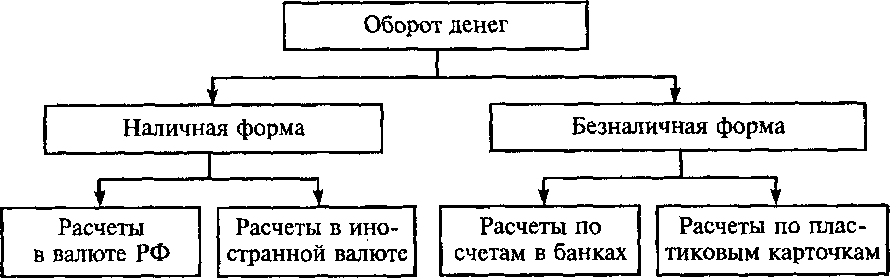

Денежное обращение подразумевает обращение наличных и безналичных средств обращения (рис. 4). Наличные деньги не только древнее, но и проще в использовании, чем безналичные деньги. Основная функция наличных денег — служить средством платежа и обращения. В России расчеты наличными деньгами являются более традиционными и привычными для большинства членов общества, в то время как в экономически развитых странах в настоящее время они сводятся к минимуму.

Расчеты наличными деньгами — это вчерашний день. Наличные деньги не просто несовременны, но они являются определенным тормозом в экономическом и социальном развитии страны. На первый взгляд, очень удобно: отдал деньги — получил товар, нет никаких проблем ни у продавца, ни у покупателя, зато

Рис. 4. Структура денежного обращения в России

Рис. 4. Структура денежного обращения в России

|

много проблем возникает у государства. Обслуживание налично- |.снежного оборота требует больших издержек (изготовление де- I южных знаков, их хранение и перевозка стоят очень дорого). Бесконтрольный наличноденежный оборот является одной из предпосылок расцвета теневой экономики, взяточничества, расхищения. Для нечистых на руку предпринимателей это верный путь кжрытия доходов от налогообложения или огласки рода деятельности, запрещенного государством.

Одной из особенностей денежного обращения в России является высокий уровень наличных денег в обращении, который с 1 рудом поддается снижению. Основными причинами этого уровня называют экономический спад, кризис неплатежей, замедление расчетов, перевод расчетов в «черный нал». Отсутствие широкого использования платежных инструментов (чеков, пластиковых карт и т.д.), низкие доходы населения, в свою очередь, тоже илияют на массу наличных денег в обращении. От того, в каком состоянии находится наличноденежный оборот, во многом зависят нормальная циркуляция денег в хозяйстве и устойчивость их покупательной способности.

Наличные деньги, обращающиеся на территории России, являются кредитными деньгами. Исключительное право выпуска и изъятия денег из обращения принадлежит Центральному банку Российской Федерации. Это связано с тем, что его основной функцией является функция эмиссионного центра страны. Центральный банк Российской Федерации также определяет порядок веления кассовых операций; организует изготовление банкнот и монет; устанавливает правила перевода, хранения и инкассации наличных денег; обеспечивает создание резервных фондов банк- пот и металлической монеты; устанавливает признаки и порядок определения платежеспособности денежных знаков, а также порядок замены или уничтожения поврежденных и ветхих банкнот.

Если на Центральный банк Российской Федерации возложена кщача управления денежным обращением, то на коммерческие банки — бесперебойное кассовое обслуживание клиентов. Большой объем наличноденежного оборота в стране определяет огромный объем кассовых операций, которые совершаются российскими банками. В своей деятельности по кассовому обслуживанию клиентов банки руководствуются Федеральным законом «О банках и банковской деятельности», а также «Порядком ведения кассовых операций в кредитных учреждениях на территории Российской Федерации».

Предприятия осуществляют операции с денежной наличностью в соответствии с «Порядком ведения кассовых операций в народном хозяйстве». Они могут иметь в кассе наличные деньги в пределах лимита, устанавливаемого банком по согласованию с руководством предприятия. Денежную наличность сверх лимита предприятие обязано сдавать в банк в порядке и сроки, согласованные с обслуживающим его банком. Банки, в свою очередь, создают все условия для ускорения оборачиваемости наличных денег, предоставляя своим клиентам возможность наличные деньги сдавать в дневные и вечерние кассы банка, инкассаторам, в объединенные кассы по предприятиям для последующей сдачи в банк, предприятиям связи для перечисления на счета банков.

Сверх суммы устанавливаемого лимита деньги могут храниться в кассе предприятия в течение только трех дней, включая день получения их в банке. Расходовать наличные деньги на нужды другого предприятия или давать взаймы нельзя. При необходимости производить выплаты наличными деньгами предприятия имеют возможность получить наличные деньги в банке по месту открытия ими счета. Обязательными условиями выдачи денег по первому требованию являются наличие средств на счете и наступление срока выплаты средств. Своевременная выдача наличных денег является важнейшей обязанностью банка.

4.2. Порядок ведения кассовых операций в банках

Для осуществления кассового обслуживания клиентов кредитные организации создают кассовый узел, а также могут открывать операционные кассы вне кассового узла, устанавливать банкоматы, осуществлять инкассацию и доставку денежных средств и ценностей.

Для комплексного кассового обслуживания кредитная организация создает кассовое подразделение, состоящее из приходных, расходных и приходно-расходных, вечерних касс, касс пересчета и др. Кассовое подразделение возглавляется заведующим кассой или другим кассовым работником^ с которым заключается договор о полной материальной ответственности. Руководитель, главный бухгалтер и заведующий кассой обеспечивают сохранность денежных средств, осуществляют контроль за своевременным оприходованием денег, поступивших в кассы банка, организуют кассовое обслуживание своих клиентов. Непосредственное выполнение операций с наличными деньгами осуществляют кассовые и инкассаторские работники банка, с которыми заключается договор о полной материальной ответственности. Кассовому работнику запрещается передоверять выполнение порученной работы с ценностями другим лицам, а также выполнять работу, не входящую в круг его обязанностей. Для хранения наличных денег и других ценностей в течение рабочего дня кассовые работники обеспечиваются металлическими шкафами, сейфами, столами, имеющими индивидуальные секреты замков. Нельзя хранить свои деньги и другие ценности вместе с деньгами и ценностями банка.

Кассовые операции осуществляются на основании специально разработанных для них форм.

Основные требования, предъявляемые к оформлению кассовых документов. Они определены порядком ведения кассовых операций.

К приходным кассовым документам относятся: приходный кассовый ордер; объявление на взнос наличными; мемориальный ордер на прием ценностей. К расходным кассовым документам относятся: расходный кассовый ордер; денежный чек;

мемориальный ордер на выдачу ценностей. Каждый из вышеуказанных документов имеет свои особенности в оформлении, выполнение которых является обязательным. ()днако имеются общие требования к оформлению кассовых документов. Рассмотрим эти требования.

При заполнении документов рукописным способом запись производится разборчивым почерком чернилами или пастой синего либо черного цвета.

В оформлении кассовых документов не допускаются: зачеркивание, подтирка, замазка и внесение исправлений в записи;

заполнение документов чернилами (пастой) красного, желтого и зеленого цветов;

сокращенное написание сумм прописью; обозначение цифрами названия месяца в строке «Дата». Кассовые документы имеют обязательные реквизиты, к которым относятся:

название подразделения, составившего документ; наименование кассового документа; -^уникальный регистрационный номер документа;

дата совершения операции: число указывается цифрами, месяц — прописью, год — цифрами; плательщик или получатель;

содержание операции (источник взноса, цели расхода); основание (ссылка на документ, подтверждающий проведение операции);

корреспонденция счетов;

сумма цифрами и прописью (для операций в валюте — обязательное присутствие рублевого эквивалента).

Отсутствие какого-либо из указанных реквизитов делает документ недействительным, и он не может быть принят к исполнению.

Кассовые документы содержат информацию в цифровом выражении, и надо правильно уметь сделать запись этой информации.

1. Сумма цифрами — целая часть отделяется от дробной части таком разделителя «—» (тире). Пример: информацию 1056 руб. 20 коп. следует записать 1056 — 20.

2. Если сумма выражается в целых единицах рублей или ино-. странной валюты, при указании суммы платежа цифрами величина «00» копеек (центов, пфеннигов, пенсов и т.д.) может заменяться на прочерк двойной чертой («=»). Пример: информацию! 532 600 руб. следует записать 532 600 — 00 или 532600 =.

3. При написании рублей цифрами выделение разрядов суммы (тысяч, миллионов) запятыми, апострофами и другими знаками запрещено.

Сумма прописью всегда начинается с заглавной буквы.

Прием денежной наличности от организаций. Он производится по объявлениям на взнос наличными, представляющим собой комплект документов, состоящих из объявления, ордера и квитанции. Организации могут вносить наличные деньги только на свой расчетный (текущий) счет.

Операционный работник проверяет правильность заполнения объявления на взнос наличными, оформляет его, отражает сумму денег в кассовом журнале по приходу и передает его в кассу. Кассовый работник приходной кассы проверяет наличие и тождественность подписи операциониста имеющемуся образцу, сличает соответствие суммы цифрами и подписью, вызывает вносителя денег и принимает от него банкноты полистно и монеты по круж- кам. На столе кассира должны находиться только деньги лица, их; вносящего. Кассовый работник подписывает объявление на взнос наличными, квитанцию и ордер, ставит печать на квитанцию и | выдает ее клиенту. Объявление на взнос наличными кассир остав-; ляет у себя, а ордер к объявлению передает операционисту. I

Если клиентом деньги в кассу не были внесены, то кассир; возвращает объявление на взнос наличными операционисту, за- ; писи в журнале аннулируются, объявление на взнос наличными < перечеркивается.

Все наличные деньги, поступившие в течение операционного дня, должны быть оприходованы и зачислены на соответствую- ; щие счета клиентов в тот же рабочий день.

Выдача наличных денег организациям. Она производится по денежным чекам. Для получения наличных денег клиент предъявляет денежный чек операционному работнику. После соответствующей проверки ему выдается контрольная марка от денежного чека для ' предъявления в кассу. Совершение операций, при которых клиент,! не внося денег, предъявляет одновременно денежный чек и объявление на взнос наличными, не допускается. Выданные из кассы > деньги получатель проверяет, не отходя от кассы, по пачкам и корешкам, а неупакованные — полистно в присутствии кассира, выдавшего деньги.

Получив денежный чек, кассовый работник

проверяет наличие подписей должностных лиц кредитной орга- ] низации, оформивших и проверивших денежный чек, и тождественность этих подписей имеющимся образцам;

сличает сумму цифрами с суммой, указанной прописью; проверяет наличие на денежном чеке расписки клиента о получении денег и данных его паспорта;

подготавливает сумму денег, подлежащую выдаче; вызывает получателя денег по номеру чека и спрашивает у него сумму получаемых денег;

сверяет номер контрольной марки с номером на чеке и приклеивает ее к чеку;

повторно пересчитывает подготовленную к выдаче сумму в присутствии клиента;

выдает деньги получателю и подписывает чек. Прием и выдача денежной наличности гражданам и сотрудникам банка. Они производятся по приходным и расходным кассовым ордерам. На приходных и расходных кассовых ордерах проставляются обязательные реквизиты: дата, фамилия, имя, отчество клиента; номер счета в кредитной организации; прописью сумма денег, подлежащая зачислению на счет или списанию со счета; подписи клиента, операционного работника, кассового работника.

Прием денег за коммунальные услуги, налоговые и другие платежи производится по извещениям и квитанциям установленных форм. После совершения операции по приему коммунальных и других платежей кассовый работник проставляет на квитанции, возвращаемой клиенту, оттиск штампа контрольно-кассового аппарата или выдает клиенту вместе с квитанцией распечатку печатающего устройства компьютера, подтверждающую факт внесения денег.

Полученные от клиента деньги пересчитываются таким образом, чтобы он мог наблюдать за действиями кассира. Клиент в свою очередь пересчитывает полученные от кассира деньги, не отходя от кассы.

Работа с денежной наличностью при использовании банкоматов. Для подкрепления банкомата и изъятия из него денежной наличности назначаются ответственные лица, один из которых является кассовым или инкассаторским работником.

Подкрепление банкомата денежной наличностью производится по мере необходимости на основании письменной заявки. Для:>того заведующий кассой по расходному кассовому ордеру выдает инкассаторскому работнику необходимую сумму денег для загрузки банкомата.^Принятая сумма денег пересчитывается полистно, вкладывается в кассеты, и кассеты закрываются на ключ. Для загрузки банкомата могут выдаваться предварительно подготовленные кассеты с денежной наличностью.

Подготовку денежной наличности, вложение ее в кассеты и закрытие кассет осуществляет заведующий кассой или специально выделенный кассовый работник. К кассете прикрепляется ярлык с проставленными на нем номером банкомата, суммой вложенных денег, датой, подписью и именным штампом заведующего кассой или специально выделенного кассового работника. Принимая кассеты для загрузки банкомата, инкассаторы проверяют целостность кассеты и наличие на ярлыке реквизитов. Инкассатор:

выводит из банкомата распечатку о сумме денежной наличности, выданной на основании карточек и находящейся в банкомате на момент вскрытия;

изымает кассеты из банкомата; загружает подготовленные кассеты в банкомат; выводит из банкомата распечатку, подтверждающую факт вложения денег.

На основании распечатки банкомата выписывается приходный кассовый ордер на сдаваемую в кассу денежную наличность и мемориальный ордер для отражения по карточным счетам клиентов.

Заведующий кассой принимает от инкассатора денежную наличность, изъятую из банкомата, производит сверку остатка изъятых из кассет денег с данными распечатки и расписывается в приходном кассовом ордере.

Операции по доставке и инкассации денег. Они производятся бригадирами инкассаторов (назначается старший бригады и ин- кассатор-сборщик). Перед выездом на маршрут инкассаторам вручаются доверенность на прием и доставку ценностей, явочная карточка, печать, а также порожние сумки.

Установлен четкий порядок доставки денежной наличности организациям. Время заезда и периодичность обслуживания согласовываются с клиентом. Накануне доставки наличных денег организация предъявляет операционному работнику банка денежный чек. Контрольная марка от чека остается у клиента. Подготовленная отдельно по каждому документу денежная наличность вкладывается в сумку. Сумка снабжается ярлыком и пломбируется кассовым работником, упаковавшим сумку. На ярлыке проставляются наименование организации, дата упаковки, сумма вложенных денег, подпись и именной штамп кассового работника, осуществившего подготовку денежной наличности для доставки клиентам.

Заведующий кассой выдает инкассаторам подготовленные доставки клиентам наличные деньги (в сумках) и денежный чек после предъявления ими удостоверений личности и доверенности.

В организации прием доставленных денег производится кассиром. Инкассаторы предъявляют кассиру организации удостоверения личности и явочную карточку, а кассир организации инкассаторам — документы, удостоверяющие его личность, и контрольную марку для сверки ее номера с номером денежного чека.

Кассир организации проверяет целость упаковки сумки с де нежной наличностью, сверяет соответствие оттиска пломбира на пломбе к сумке имеющемуся образцу и принимает полные и неполные пачки банкнот по количеству корешков в них, отдельные корешки и банкноты — полистным пересчетом, мешки с монетой — по надписям на ярлыках. После этого сверяет сумму принятых денег с суммой, указанной в денежном чеке, расписывается на денежном чеке и заполняет явочную карточку. В явочной карточке проставляется номер сумки, время приема и сумма принятой денежной наличности.

Установлен следующий порядок инкассации денежной наличности. В подразделении инкассации для работы с клиентами ведется список организаций, предприятий, учреждений, обслуживаемых инкассаторами банка. Организации представляют в подразделение инкассации образцы оттисков пломбиров, которыми будут пломбироваться сумки. Оттиск пломбы содержит номер и сокращенное наименование организации или ее фирменный знак. Один экземпляр заверенного образца пломбы передается организации для предъявления инкассаторам при получении ими сумок с ценностями, второй экземпляр — в кассовое подразделение кредитной организации для осуществления контроля при приеме денег от инкассаторов.

Кассир организации к каждой сдаваемой инкассаторам сумке выписывает препроводительную ведомость. Первый экземпляр препроводительной ведомости вкладывается в сумку, второй экземпляр — накладная к сумке — передается инкассатору при.получении им сумки, третий экземпляр — копия препроводительной ведомости — остается у клиента. Сумка с денежной наличностью пломбируется кассиром организации таким образом, чтобы предотвратить ее вскрытие.

Перед получением ценностей сборщик предъявляет кассиру организации удостоверение личности, доверенность на получение ценностей, явочную карточку и порожнюю сумку. Кассир организации предъявляет образец оттисков пломбиров, сумку с ценностями и два экземпляра препроводительной ведомости.

Инкассатор-сборщик принимает сумку с ценностями, проверив целость упаковки, наличие целых и четких оттисков пломб и т.д., после чего расписывается на копии препроводительной ведомости, ставит печать и дату приема сумки. В случае выявления нарушения целости сумки или неправильного оформления сопроводительных документов прием ценностей прекращается. В случае отказа клиента от сдачи денежной наличности кассир организации делает запись в явочной карточке «Отказ» и заверяет ее своей подписью.

По окончании заезда инкассаторы сдают сумки с денежной наличностью в кассовое подразделение банка. Сумки с денежной наличностью и другими ценностями, доставленные в кассовое подразделение по окончании операционного дня, сдаются в вечернюю кассу или,, при ее отсутствии, хранятся под ответственностью инкассаторов.

4.3. Порядок обеспечения сохранности денег и других ценностей

Ни одно предприятие, организация или учреждение не имеют в своих активах такого большого количества наличных денег, как банк. Именно поэтому у обывателя сложилось мнение, что банк — это хранилище денег. На самом деле банк, выполняя свои основ-, ные функции, осуществляет движение денег. В этом движении наличные деньги проходят через кассы банка, где сосредоточено большое количество этих ценностей.

Почти весь персонал банка так или иначе связан с обслуживав нием денежной массы, поэтому сотрудников банка можно рассматривать как потенциальных преступников. Всем известно, что; наличные деньги являются основным объектом хищения. Это связано с высокой ликвидностью денег. Деньги — это всеобщий товар, который без лишних проблем всегда легко можно обменять на необходимые ценности для похитителя, в связи с чем банк должен принять все меры предосторожности для предотвращения денежных хищений. По отношению к работникам банка должны быть созданы такие условия, чтобы у них даже не возникла мысль,; о возможности взять чужое.

Требования, предъявляемые к устройству и технической укреп-; ленности кассового узла в здании банка. Для осуществления кассового обслуживания клиентов банка создается кассовый узел, который включает в себя следующие помещения:

хранилище ценностей (кладовая с предкладовой или сейфовая:' комната);;

операционные кассы (приходные, расходные, приходно-расходные и др.); касса пересчета; вечерняя касса;

помещение по приему-выдаче денег инкассаторам; ' комнаты для депозитных операций; хранилище ценностей клиентов; кабинеты руководителей кассового и инкассаторского подраз делений;

кладовая упаковочных материалов; кладовая для хранения архива кассовых документов; комнаты гигиены, отдыха и санузел. Кассовый узел располагается изолированно от других помеще-, ний банка, но вблизи бухгалтерии (для обеспечения оперативной? работы с документацией). Планировка помещений кассового узла не допускает возможности попадания в них лиц, не являющихся сотрудниками кассового подразделения.

В кассовом узле создаются условия для автоматизации и механизации кассовой работы. Необходимое оснащение рабочего места кассового работника: специально оборудованный стол, стул поворотный, счетно-денежная машина, средство для транспортировки денег закрытого типа, металлический шкаф или сейф, калькулятор с пишущим устройством, приборы для определения подлинности банкнот, средство упаковки банкнот и монеты.

Двери кладовых ценностей выполняются бронированными, закрывающимися не менее чем на два ключа. Кладовая ценностей оборудуется не менее чем двумя-тремя самостоятельными рубежами охранной сигнализации. Сигнализацией оборудуются все помещения, в которых производятся операции с ценностями и их транспортировка.

Хранение денег и других ценностей операционной кассы банка осуществляется в хранилищах ценностей. У ключей от хранилищ ценностей должны быть дубликаты, которые с подробной описью вкладываются в пакет, обшиваются тканью и опечатываются печатями должностных лиц, ответственных за сохранность ценностей. Пакет с дубликатами ключей сдается на хранение в один из филиалов банка или в другую кредитную организацию. Квитанция о сдаче дубликатов ключей на хранение должна находиться в сейфе руководителя банка. Пакет с дубликатами ключей, принятый на хранение филиалом или другой кредитной организацией, помещается в хранилище ценностей. Открывать и закрывать хранилище имеют право только лица, назначенные приказом по банку.

Перед открытием хранилища ценностей должностные лица, ответственные за сохранность ценностей, в присутствии представителя охраны проверяют, не имеют ли повреждений двери, замки, после чего расписываются в контрольном журнале приема под охрану и сдачи из-под охраны хранилища ценностей.

Деньги и другие ценности хранятся в металлических шкафах, стеллажах, сейфах, тележках, которые закрываются на ключ заведующим кассой. Рублевая денежная наличность, иностранная валюта и платежные документы в иностранной валюте, другие ценности хранятся раздельно. Банкноты Банка России хранятся упакованными в пачки по годам образца и достоинствам, монеты — упакованными в мешки по достоинствам, иностранная валюта и платежные документы в иностранной валюте — по наименованиям валют и достоинствам.

Банкноты, монеты и другие ценности учитываются в книге учета денежной наличности и других ценностей. Книги ведутся заведующим кассой.

До закрытия хранилища ценностей производятся записи общих остатков ценностей на начало следующего дня в книгах учета ценностей по каждому счету. Правильность остатков, выведенных в книгах, ежедневно удостоверяется подписями лиц, ответственных за сохранность ценностей. Оговорки и исправления в книгах заверяются подписями трех должностных лиц. Книги в течений дня хранятся у заведующего кассой, по окончании дня — в хра< нилище ценностей. \

Перед закрытием хранилища лица, ответственные за сохранность ценностей, проверяют: ] все ли ценности, книги и документы внесены в хранилище; ] соответствует ли фактическое наличие операционной кассы | других ценностей данным бухгалтерского учета и остаткам, ука* занным в книгах учета ценностей.: Металлические шкафы, стеллажи, сейфы и тележки, используемые для хранения ценностей, по окончании операций, независимо от наличия в них ценностей, должны быть закрыты на ключ.

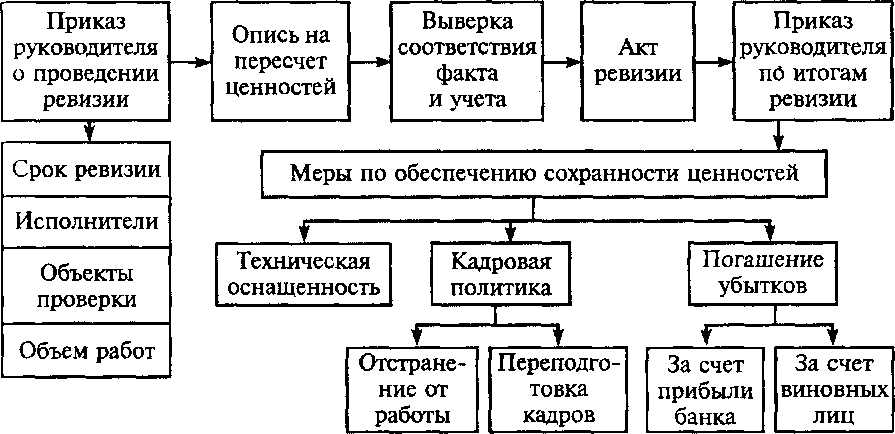

Хранилище закрывается должностными лицами, ответствен^ ными за сохранность ценностей,\ в присутствии представител? охраны, который расписывается в контрольном журнале приема под охрану и сдачи из-под охраны хранилища ценностей в приеме хранилища под охрану. Контрольный журнал хранится у заведующего кассой. ■> Ревизия ценностей и проверка организации кассовой работы^ Ревизия банкнот, монет и других ценностей в операционной кас^ се банка производится:

не реже одного раза в квартал, а также ежегодно по состоянии: на 1 января; ■']

при смене должностных лиц, ответственных за хранение цен-- ностей; 1

в других случаях по усмотрению руководителя банка. |

Ревизия осуществляется по письменному распоряжению руководителя банка внезапно (без предварительного оповещения) проверкой всех ценностей по состоянию на одну и ту же дату и 1 такой последовательности, которая исключала бы возможности скрытия хищений и недостач денег и ценностей (рис. 5). |

О произведенной ревизии составляется акт за подписями всея членов комиссии и проверяемых лиц. Причины выявленных расхождений фактического наличия ценностей с данными учета выясняются немедленно и указываются в акте или оформляются объяснительными записками. Принимаются меры к устранений этих расхождений.!

В акте ревизии должны быть приведены следующие данные:! суммы денег и ценностей, числящиеся на день ревизии по бухгалтерскому учету и в книгах учета ценностей; фактическая сумма ценностей;

обнаруженные при ревизии излишки и недостачи денег и цен-,! ностей, а также нарушения правил ведения кассовых операций;, правильность оформления кассовых документов, ведения книг учета ценностей, соблюдения предельной суммы денег в операционной кассе;;

Рис. 5. Технологическая цепочка проведения ревизии

Рис. 5. Технологическая цепочка проведения ревизии

|

особые замечания членов комиссии, если эти замечания имеются. Результаты проведенной ревизии или проверки рассматриваются руководителем банка, при этом должностным лицам, ответственным за сохранность ценностей, даются указания по устранению выявленных недостатков. Материалы ревизий и проверок хранятся у руководителя банка в отдельном деле.

4.4. Договор о материальной ответственности

Договор о полной материальной ответственности может быть заключен только с работниками, достигшими 18-летнего возраста, причем должности, занимаемые ими, или выполняемые ими работы должны быть предусмотрены в специальном перечне, утвержденном в установленном порядке. Материальная ответственность может быть возложена на служащих банка, выполняющих работу, непосредственно связанную с хранением, обработкой, пересчетом, проведением экспертизы, приемом и выдачей, перемещением ценностей. В договоре определяются права и обязанности сторон — банка (в лице руководителя) и отдельного работника банка или бригады работников.

Материально ответственное лицо обязуется: бережно относиться к переданным ему материальным ценностям; своевременно сообщать администрации банка о всех обстоятельствах, угрожающих обеспечению сохранности вверенных ему ценностей;

строго соблюдать установленные правила совершения операций с ценностями и их хранения;

возмещать суммы допущенных по его вине недостач и не выявленных им неплатежных и поддельных денежных знаков;

не разглашать нигде, никогда и ни в какой мере известные ему, сведения об операциях по хранению ценностей, их отправке, пе-; ревозке, охране, сигнализации и т.д.

Администрация берет на себя обязательства:

создавать работнику условия, необходимые для нормальной работы и обеспечения полной сохранности вверенных ему ценностей;

знакомить работника с действующими законодательствами о материальной ответственности за ущерб, причиненный банку, а также с нормативными документами по вопросам приема, выдачи, обработки и перевозки ценностей.

В случае необеспечения по вине работника сохранности вверенных ему ценностей определение размера ущерба и его возмещение производятся в соответствии с действующим законодательством Российской Федерации. Работник не несет материальной ответственности, если ущерб причинен не по его вине.

Действие договора распространяется на все время работы с вверенными работнику ценностями.

Договор может быть заключен как с отдельным работником, так и с бригадой работников. По договору коллективной (бригадной) материальной ответственности бригада принимает на себя ответственность за все переданные ей для обработки, приема, выдачи, хранения и перемещения ценности. Члены бригады имеют право заявить отвод отдельным членам бригады (в том числе и бригадиру), которые, по их мнению, не могут обеспечить сохранность ценностей.

4.5. Порядок совершения операций по приему платежей и взносов наличными деньгами для перечисления на счета получателей платежей

Сбербанк России осуществляет операции по приему платежей от населения, взносов организаций для перечисления сумм принятых платежей по назначению организациям-получателям. Платежи принимаются в порядке безналичных расчетов, в наличной форме.

Операции по приему платежей населения и взносов организаций производятся на основании договоров, заключаемых Сбербанком и организациями, в пользу которых платежи принимаются. В договоре отражается: количество услуг, режим предоставления услуг, установленные размеры и условия оплаты, расчетный период и сроки внесения платежей. В договоре также могут быть предусмотрены лени за несвоевременную оплату услуг. Эта банковская операция относится к комиссионным операциям, т. е. за данную услугу банк получает доход в виде комиссионного вознаграждения. Размер платы определяется на договорной основе между организацией и учреждением Сбербанка России. Сумма вознаграж- дсния удерживается из выручки до ее перечисления получателю платежа.

Если осуществляется прием платежа в пользу организации, с которой учреждение Сбербанка России не заключило договор, комиссионное вознаграждение за совершение операции взимается непосредственно с плательщика в момент совершения операции. До совершения операции плательщик должен быть предупрежден

0 необходимости оплатить им услугу банка. В этом случае порядок взимания и размер платы устанавливаются территориальным банком.

Прием платежей и взносов наличными деньгами. Прием опера-

1 (ионными отделами и филиалами платежей населения и взносов организаций наличными деньгами осуществляется с применением контрольно-кассовых аппаратов и персональных электронно- вычислительных машин. В операционных отделах и филиалах, где прием платежей населения и взносов организаций наличными деньгами осуществляется на персональных компьютерах по специально разработанным программам, технология обработки документов приведена в «Руководстве оператора», которое обычно разрабатывает сам банк.

Налоговые платежи, сборы и штрафы, оплата государственной пошлины и другие платежи, зачисляемые в доход бюджета, платежи по обязательному страхованию в хозяйствах граждан принимаются от плательщиков и представителей налоговых инспекций по платежным документам. Для совершения этих операций в Сбербанке России применяются определенные документы ф. № ПД-4.

Все остальные платежи принимаются по документам, разработанным самими организациями—получателями платежей. При этом они должны иметь необходимые реквизиты, а также быть приспособлены для машин, применяемых в учреждениях Сбербанка.

Порядок совершения операций. При приеме платежа кассир (контролер):

убеждается в заполнении плательщиком необходимых реквизитов в платежном документе;

подписывает платежный документ и оформляет операцию на машине;

принимает от плательщика деньги, выдает ему квитанцию, извещение оставляет у себя.

По желанию плательщика квартирная плата, платежи за коммунальные и другие услуги принимаются за несколько месяцев вперед по одному платежному документу. Как правило, прием платежей за несколько истекших месяцев производится по платежным документам, составленным на каждый месяц в отдельности.

Прием каждого налогового или другого платежа, зачисляемого в доход бюджета, платежа по обязательному страхованию в хозяйствах граждан осуществляется по отдельному платежному документу.

Прием добровольных взносов граждан на различные цели и дар государственным, кооперативным, общественным и ины организациям производится по квитанции ф. № 31 с указанием ней суммы, фамилии, имени, отчества вносителя платежа и е1 домашнего адреса.

Накапливаемые суммы денег у кассиров должны быть мини мально необходимыми для обеспечения бесперебойного обслу живания населения. Минимально необходимый лимит денег уста, навливается отделениями Сбербанка России самостоятельно:* оформляется приказом управляющего по каждому филиалу. Появ ляющиеся в процессе работы излишние суммы денег передаютс" кассиру, выполняющему другие кассовые операции.

По окончании операционного дня кассир, принимающий пла4 тежи, передает весь остаток денег кассиру, выполняющему другие операции, и формирует отчет для бухгалтерского контроля.)