Современное банковское законодательство условно можно разделить на три яруса:

1) законы о центральном (эмиссионном) банке и законы, регулирующие деятельность отдельных деловых банков;

2) законы, относящиеся к регулированию параллельно действующих институтов и затрагивающие банковскую деятельность;

3) законы всеобщего действия.

Первый ярус содержит два блока: а) законы о центральном (эмиссионном) банке; б) законы, регулирующие деятельность отдельных деловых банков. Один блок законов регулирует деятельность отдельных кредитных институтов. Другой блок банковских законов охватывает положение, регулирующее деятельность деловых (коммерческих) банков. Это могут быть отдельные законы, регулирующие кредитные, валютные операции, вексельное обращение, порядок при банкротстве банков, платежах и др. Первый и второй блоки законов — это законы, регулирующие как деятельность банков в целом, так и проведение их отдельных операций.

Вторым ярусом в системе банковского законодательства выступают законы, относящиеся к регулированию параллельно действующих институтов и затрагивающие банковскую деятельность. Такими законами, к примеру, могут быть законы о бирже, акциях и ценных бумагах, ипотеке, трастах и трастовых операциях, отдельные положения которых прямо относятся и к банкам. К данной группе законов можно отнести и законы, регулирующие деятельность финансово-промышленных компаний, инвестиционных фондов и др.

К третьему ярусу относятся законы всеобщего действия, например Конституция как главный закон страны, Гражданский кодекс, хозяйственное право. Положения данных законов имеют основополагающее для банка значение, определяют идеологию его деятельности, место кредитных институтов в народном хозяйстве. Помимо собственно банковских законов, в структуре банковского законодательства присутствуют различного рода инструкции, положения, распоряжения и разъяснения Центрального банка Российской Федерации.

Законы, регулирующие банковскую деятельность, необходимы прежде всего для самих банков, поскольку определяют законодательные нормы, круг дозволенных и недозволенных операций, порядок лицензирования, ответственности и контроля. Банковские законы являются реакцией на экономические и политические события. Они призваны определять правила игры в денежной сфере. От того, насколько совершенны и полны эти законы, - зависят и экономические результаты деятельности юридических и физических лиц.

Ряд банковских законов необходимо знать не только работникам банка, но и его клиентам. Клиент должен быть уверенным в том, что то или иное требование банка является не выдумкой, а имеет определенное юридическое основание. Закон о Банке России и закон о банках и банковской деятельности впервые были приняты в 1990 г. и являлись законами РСФСР (Закон РСФСР от

>12.1990 № 394-1 «О Центральном банке РСФСР (Банке Росши)» и Закон РСФСР от 2.12.1990 № 395-1 «О банках и банковской деятельности в РСФСР»).

Банковское законодательство с позиции мирового опыта хотя и отличается определенной стабильностью, однако под влиянием определенных причин может и должно меняться. Новая редакция Панковских законов, регламентирующих деятельность банков, появилась в 1995 и 2002 гг. Это Федеральный закон «О Централь- пом банке Российской Федерации (Банке России)» от 26.04.1995 № 35-Ф3 и Федеральный закон «О банках и банковской деятельности» от 21.03.2002.

Общее представление о законе можно получить при рассмотрении его структуры. Структура Федерального закона «О Центральном банке Российской Федерации (Банке России)» выглядит следующим образом.

Глава I. Общие положения.

Глава II. Капитал Банка России.

Глава III. Органы управления Банком России.

Глава IV. Взаимоотношения Банка России с органами государственной власти и органами местного самоуправления.

Глава V. Отчетность Банка России.

Глава VI. Организация налично-денежного обращения.

Глава VII. Денежно-кредитная политика.

Глава VIII. Операции Банка России.

Глава IX. Международная и внешнеэкономическая деятельность.

Глава X. Банковское регулирование и надзор.

Глава XI. Взаимоотношения с кредитными организациями.

Глава XII. Организация безналичных расчетов.

Глава XIII. Принципы организации Банка России.

Глава XIV. Служащие Банка России.

Глава XV. Аудит Банка России.

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» просматривается идея обеспечения стабильности банковской системы, в том числе посредством осуществления постоянного надзора за соблюдением кредитными организациями банковского законодательства, нормативных актов Центрального банка Российской Федерации. Законом устанавливаются новые обязательные нормативы. Среди них предельный размер неденежной части уставного капитала, размеры валютного, процентного и иных рисков, минимальный размер резервов, создаваемых под высокорисковые вложения, и др.

Структура Федерального закона «О банках и банковской деятельности» имеет следующий вид:

Глава I. Общие положения.

Глава II. Порядок регистрации кредитных организаций и выдача им лицензий на осуществление банковских опергф/йБИБЛИО ТЕК А

СГПТУ Ю 21 17

г. О:.е.:

Глава III. Обеспечение стабильности банковской системы, защита прав, интересов вкладчиков и кредиторов кредитных организаций.

Глава IV. Межбанковские отношения и обслуживание клиентов.

Глава V. Филиалы, представительства и дочерние организации кредитной организации на территории иностранного государства.

Глава VI. Сберегательное дело.

Глава VII. Бухгалтерский учет в кредитных организациях.

Этим законом определены основные понятия: кредитная организация, банк, небанковская кредитная организация, дана классификация банковских операций, услуг и сделок.

Кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные Федеральным законодательством. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

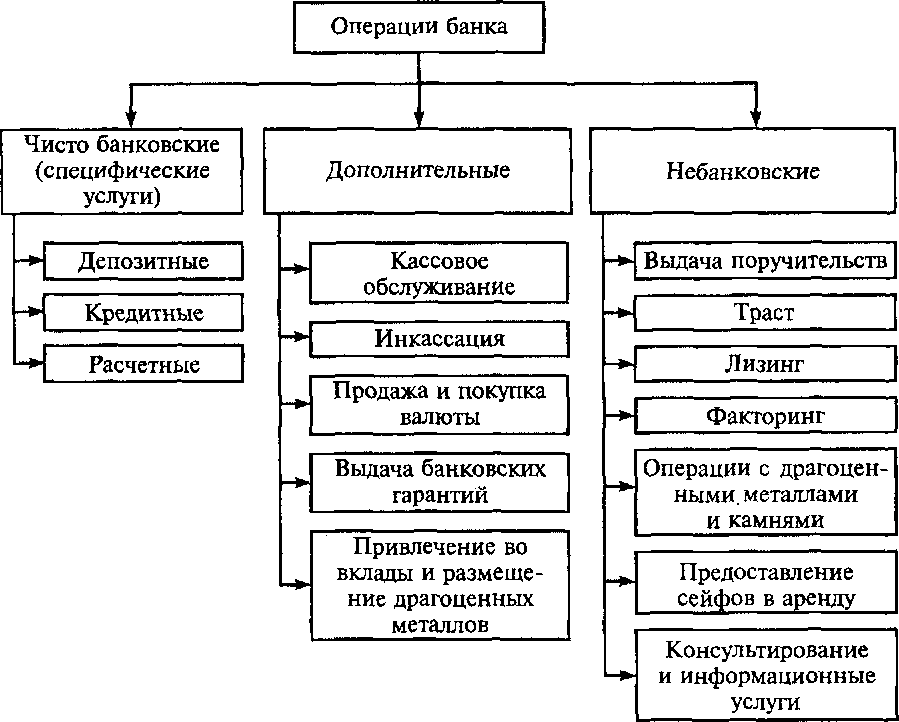

С позиции законодательства банковские операции подразделяются как чисто банковские, дополнительные и небанковские операции (рис. 2). Банк должен выполнять три операции, которые получили название чисто банковских операций:

1) депозитная операция;

2) кредитная операция;

3) расчетная операция.

Деятельность современного банка не ограничивается вышеперечисленными традиционными операциями. Банк выполняет и другие операции, получившие название дополнительных банковских операций (см. рис. 2). К их числу можно отнести:

1) кассовое обслуживание клиентов;

2) инкассацию денежных средств, векселей, платежных и расчетных документов;

3) покупку или продажу иностранной валюты (в наличной или безналичной форме);

4) выдачу банковских гарантий;

5) привлечение во вклады и размещение драгоценных металлов.

Согласно закону, эти операции могут выполнять только банки.

Федеральный закон «О банках и банковской деятельности» разрешает банкам заниматься размещением, подпиской, покупкой, продажей, учетом и хранением ценных бумаг. Эти операции не

Рис. 2. Классификация операций банка в соответствии с банковским

законодательством

Рис. 2. Классификация операций банка в соответствии с банковским

законодательством

|

имеют статуса банковских, как и следующие, называющиеся небанковскими операциями (см. рис. 2):

1) выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами (траст);

3) лизинговые операции;

4) приобретение права требования от третьих лиц исполнения обязательств в денежной форме (факторинг);

5) осуществление операций с драгоценными металлами и камнями;

6) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

7) оказание консультационных и информационных услуг.

Приведенные выше операции и сделки составляют дополнительные виды деятельности, которыми банкам разрешено заниматься.

В основе деления на банковские и небанковские операции лежит основное отличие банков от других финансовых институтов —: «небанковских кредитных организаций».

Небанковская кредитная организация — кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности». Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России. За небанковскими кредитными организациями оставлено право:

осуществлять клиринговые расчеты; заниматься инкассацией денежных средств; выполнять операции по обмену валюты; управлять денежными средствами клиентов и др. Закон также обращает внимание на те виды деятельности, которыми банкам заниматься запрещено. К их числу относятся производственная, торговая и страховая деятельности. Подобное запрещение характерно для законодательства ряда стран, однако вопрос о запрете для банков заниматься производственной, торговой и страховой деятельностью не является бесспорным.

В Федеральном законе «О банках и банковской деятельности» предусмотрены вопросы защиты прав клиентов, в том числе банковская тайна. Объектами банковской тайны являются сведения об операциях, счетах и вкладах клиентов. Это затрагивает достаточно широкий перечень операций, в том числе: привлечение вкладов (депозитов); предоставление кредитов;

осуществление расчетов по поручению клиентов; открытие и ведение счетов клиентов;

покупка, продажа, хранение ценных бумаг и управление ими; выдача поручительства, гарантии за третьих лиц; другие операции.

. К банковской тайне также относятся сведения о личности клиентов, корреспондентов и лиц, упомянутых в контракте с банком. Это значит, что реквизиты клиента составляют также содержание банковских операций и являются банковской тайной. В уставе Государственного банка Российской империи было записано, что надо хранить в тайне все, касающееся вверяемых банку частных коммерческих дел и счетов.

Нарушение банковской тайны состоит в раскрытии информации без согласия клиента или в использовании ее банковским служащим в своих интересах. Такие действия могут причинить моральный и материальный вред клиенту, за что банк несет ответственность перед клиентом в соответствии с договором и по закону.

Обязанность сохранения банковской тайны возложена законом на всех служащих банков независимо от их должности.

В Федеральном законе «О банках и банковской деятельности» декларируется необходимость создания Федерального фонда обязательного страхования вкладов. Закон дает банкам право объединяться в целях добровольного создания фондов страхования вкладов граждан и юридических лиц.