В процесі діяльності підприємств здійснює грошові та матеріальні витрати, які поділяють на 3 групи (залежно від ролі в процесі відтворення):

- витрати пов’язані з основною діяльністю підприємства (виробництво і реалізація продукції) – поточні витрати, відшкодовуються за рахунок виручки від реалізації продукції;

- витрати пов’язані з інвестиційною діяльністю (розширення і оновлення виробництва) – фінансуються з амортизаційних відрахувань, прибутку, емісією цінних паперів, кредитом;

- витрати на соціальний розвиток колективу – соцкультурні, побутові, на оздоровлення – не пов’язані з процесом виробництва, фінансуються за рахунок прибутку.

Найбільш питому вагу у загальному обсязі витрат підприємств мають витрати на виробництво.

Розрізняють витрати на одиницю продукції і весь обсяг виготовленої продукції.

При плануванні, обліку і аналізі витрати класифікуються за різними ознаками, основні з них є:

- ступінь однорідності;

- спосіб обчислення на окремі види продукції;

- час виникнення;

- обчислення;

- зв’язок з обсягом виробництва;

- економічна роль у формуванні собівартості.

Залежно від ступеня однорідності витрати поділяються на прості та комплексні.

Прості (елементні) – витрати однорідні за економічним змістом (сировина, ЗП).

Комплексні витрати охоплюють декілька економічних елементів (витрати на утримання і експлуатацію машин).

За способом обчислення на окремі види продукції витрати поділяються на:

- прямі – безпосередньо відносять на собівартість виготовлення певного виду продукції і можуть бути розраховані на її одиницю прямо;

- непрямі – пов’язані з виготовленням різних видів продукції, неможливо безпосередньо обчислити на окремі види продукції. Розподіляються на окремі види продукції пропорційно визначеній базі.

Залежно від часу виникнення витрати є:

- поточні – щодня в одному періоді;

- одноразові – не частіше одного разу за місяць;

- майбутні – витрати на які резервуються кошти в кошторисно-нормативному порядку (оплата відпусток, сезонні витрати).

За економічною роллю у формуванні собівартості розрізняють:

- основні – витрати безпосередньо пов’язані з процесом виготовлення продукції і утворюють їх головний зміст;

- накладні – створюють необхідні умови для функціонування виробництва, його організації, управління, обслуговування.

Залежно від зв’язку з обсягом виробництва витрати поділяються на:

- п остійні витрати – витрати, абсолютна величина яких у даний період, при зміні обсягу виробництва в певних межах не змінюється (витрати на утримання будівель, споруд тощо);

- змінні витрати – витрати величина яких в даний період безпосередньо залежить від обсягу виробництва, поділяються на:пропорційні – змінюються прямо пропорційно до обсягу виробництва;прогресивні - змінюються у відносно більшій пропорції, ніж обсяг виробництва;регресивні - змінюються у відносно меншій пропорції, ніж обсяг виробництва.

Витрати - це грошова оцінка вартості матеріальних, трудових, фінансових, природних, інформаційних та інших видів ресурсів на виробництво та реалізацію продукції за певний період.

Як видно з визначення, витрати характеризуються:

1) грошовою оцінкою ресурсів, забезпечуючи принцип вимірювання різних видів ресурсів;

2) цільовою установкою (пов'язаною з виробництвом і збутом продукції в цілому або з якоюсь із стадій цього процесу);

3) певним періодом, тобто віднесенням на продукцію за даний період часу.

Класифікація витрат за їх складом:

| . Операційні | Витрати, пов'язанні з наданням організації активів у тимчасове користування за певну плату. Витрати, пов'язанні з наданням прав за певну плату, виникаючих з патентів на винахід, промислові зразки й інших видів інтелектуальної власності. Витрати, пов'язанні з участю в статутному капіталі інших організацій. Витрати, пов'язанні з продажем, вибуттям і іншим списанням основних засобів та інших активів, відмінних від грошових засобів, товарів, продукції. Проценти, які виплачуються організацією за користування грошовими засобами (кредитами, позиками). Витрати, пов'язанні з оплатою послуг, які здійснюють кредитні організації. Інші операційні витрати |

| 2. Фінансові | Штрафи, пеня, неустойка за порушення умов договору, відшкодовування збитків, спричинених організацією. Збитки минулих років, які визнані в звітному році. Сума дебіторської заборгованості, за якою вийшов термін позовної давності, інших боргів, нереальних для повернення. Курсова різниця. Сума оцінки активів (за винятком поза оборотних активів). Інші позареалізаційні витрати |

| 3. Звичайні | Витрати на закупівлю сировини, матеріалів, товарів та їхніх матеріально-технічних запасів (МТЗ). Витрати з переробки МТЗ для цілей виробництва продукції, виконання робіт і надання послуг та їх продажу (перепродажу) товарів (витрати з утримання й експлуатації основних засобів та інших поза оборотних активів, а також з підтримки їх у робочому вигляді, комерційні витрати, управлінські витрати тощо). Витрати з оплати праці. Відрахування до страхового фонду. Амортизаційні відрахування |

| 4.Надзвичайні | Витрати, пов'язанні з надзвичайними обставинними (стихійні лиха, пожежі, аварії тощо) |

Собівартість продукції - вираження у грошовій формі, витрат на підготовку і випуск продукції, характеризує ефективність усього процесу виробництва на підприємстві.

Чим краще працює підприємство, ефективніше використовуються виробничі ресурси, тим нижча собівартість продукції, яка включає:

- витрати необхідної праці, тобто витрати, що забезпечують процес відтворення всіх факторів виробництва і не включають

витрати на випуск додаткової продукції, що відраховуються за рахунок прибутку;

- витрати на підготовку, освоєння і обслуговування виробництва;

- охорону праці і безпеку праці;

- оплату праці і підготовку кадрів;

- інші витрати.

Залежно від часу розрахунку розрізняють:

- планову собівартість – визначається перед початком планового періоду на основі прогресивних норм витрат ресурсів і цін на ресурси;

- фактичну собівартість – відображає фактичні витрати на виробництво за даними бухгалтерського обліку;

- нормативну собівартість - відбиває витрати на виробництво і реалізацію продукції, розраховані на основі поточних норм витрат ресурсів;

- кошторисну собівартість - характеризує витрати на окремий виріб чи замовлення, що виконується у разовому порядку.

Залежно від обсягу витрат, що входять у собівартість розрізняють:

- технологічну собівартість – витрати пов’язані з технологічним процесом виготовлення продукції;

- цехову собівартість – охоплює витрати цехів на виробництво продукції;

- виробничу собівартість – витрати підприємства,

пов’язані з процесом випуску продукції. Фактично виробнича і цехова собівартості збігаються.

За тривалістю розрахункового періоду розрізняють собівартість місячну, квартальну, річну, індивідуальну - витрати на випуск продукції в умовах окремого конкретного підприємства;

Планування витрат (собівартості) за економічними елементами та статтями калькуляції

За економічним змістом усі витрати підприємства поділяються на операційні, фінансові, звичайні та надзвичайні. Класифікація витрат і їх склад подані в табл. 15.1.

При формуванні витрат звичайної діяльності повинно бути забезпечено їх групування за елементами, єдиними й обов'язковими для організацій всіх галузей:

o матеріальні витрати;

o витрати на оплату праці;

o відрахування на соціальні заходи;

o амортизація;

o інші витрати (поштово-телеграфні, телефонні, відрядження тощо).

Кошторис виробництва - витрати підприємства пов’язані з його основною діяльністю за певний період незалежно від того відносяться вони на собівартість чи ні.

Витрати, що входять до кошторису виробництва, класифікують за економічними елементами:

- матеріальні витрати;

- витрати на оплату праці;

- амортизація основних фондів і нематеріальних активів;

- інші витрати пов’язані з основною діяльністю.

До складу елементу «Матеріальні витрати» включають вартість:

- витрачених матеріалів (крім власного продукту);

- сировини і основних матеріалів;

- купованих напівфабрикатів і комплектуючих виробів;

- палива й енергії;

- будматеріалів;

- запасних частин;

- тари і тарних матеріалів;

- допоміжних і інших матеріалів.

До складу елементу «Витрати на оплату праці» входять:

- виплати ЗП окладами і тарифами;

- премії і заохочення;

- компенсаційні виплати;

- оплата відпусток;

- оплата іншого невідпрацьованого часу;

- інші витрати на оплату праці.

До складу елементу «Витрати на соціальні заходи» включають:

- відрахування на пенсійне забезпечення

- відрахування на соціальне страхування з тимчасової втрати працездатності

- страхові внески на випадок безробіття;

- відрахування у фонд страхування персоналу підприємства від нещасних випадків на виробництві,

- відрахування на інші соціальні заходи.

До складу елемента «Амортизація» входять суми нарахованої амортизації:

- основних фондів;

- нематеріальних активів;

- інших необоротних матеріальних активів (спеціальні інструменти і пристосування, тимчасові споруди, природні ресурси, інвентарна тара).

До складу елемента «Інші витрати пов’язані з основною діяльністю» входять витрати на:

- відрядження;

- послуги зв’язку;

- виплати матеріальної допомоги;

- плата за розрахунково-касове обслуговування.

Складається кошторис витрат за такою схемою:

- виробнича собівартість валового випуску продукції;

- виробнича собівартість виготовленої продукції;

- собівартість реалізованої продукції.

Поелементна класифікація витрат, яку містить кошторис виробництва дає змогу визначити ресурсну структуру собівартості – це поелементний її склад, що обчислюється у відсотках відповідно до загальної суми витрат.

На основі аналізу структури собівартості розрізняють:

- матеріаломісткі виробництва – значну вагу у собівартості займають витрати на сировину і матеріали;

- енергомісткі виробництва - значну вагу у собівартості займають витрати на енергію;

- трудомісткі виробництва - значну вагу у собівартості займають витрати на оплату праці;

- фондомісткі виробництва - значну вагу у собівартості займають витрати на основні фонди.

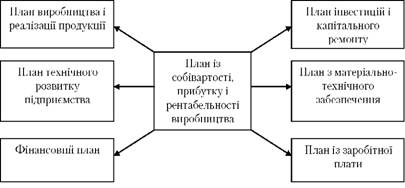

Рис. 8.1 Зв'язок кошторису витрат з основними розлами поточного плану

Калькуляція – документ про розрахунок собівартості одиниці продукції, виконаних робіт і наданих послуг.

Калькуляція поділяється на такі види:

· планова – складається на основі прогресивних норм витрат засобів виробництва та робочого часу;

· кошторисна – стосується нових видів продукції, робіт і послуг для розрахунку відпускних цін;

· нормативна – складається на основі існуючих норм витрат засобів виробництва і робочого часу.

Калькуляції, що за даними бухгалтерського обліку відображають фактичні витрати, називають звітними.

При калькулюванні встановлюють об’єкти калькулювання, вибирають калькуляційні одиниці, визначають калькуляційні статті витрат та методики їх обчислення.

Об’єкт калькулювання - продукція, собівартість якої обчислюється.

Калькуляційна одиниця – одиниця кількісного вимірювання об’єкта калькулювання. Наприклад, об’єкт – торф, одиниця – тонна.

При калькуляції продукції витрати групують за калькуляційними статтями, перелік і склад яких встановлює підприємство самостійно.

Типовими для більшості підприємств є так і калькуляційні статті:

1. сировина і матеріали;

2. покупні комплектуючі вироби, напівфабрикати, роботи і послуги виробничого характеру сторонніх підприємств і організацій;

3. паливо і енергія на технологічні потреби;

4. зворотні відходи (відраховуються);

5. основна заробітна плата;

6. додаткова ЗП;

7. відрахування на соціальні заходи;

8. витрати пов’язанні з підготовкою, освоєнням виробничої продукції;

9. відшкодування зносу спеціальних інструментів і пристосування цільового призначення та інші спеціальні витрати;

10. витрати на утримання та експлуатацію машин і обладнання;

11. загальновиробничі витрати;

12. адміністративні витрати.

Сума перших десяти статей складає технологічну собівартість, одинадцяти статей – цехову (виробничу), 12 статей – повну собівартість виробленої продукції.

До першої статті включають вартість:

- сировини і матеріалів, що входять до складу продукції, створюють її основу або є необхідним компонентом для виготовлення продукції;

- купованих матеріалів, які використовуються в процесі виробництва продукції для забезпечення нормального технологічного процесу та упаковки продукції. До цієї статті також належать витрати пов’язанні з використанням природної сировини у частинах відрахувань для покриття витрат на геологорозвідку і геологопошук корисних копалин; на рекультивацію земель; плата за деревину продану на пні; за воду, що вибирається з водогосподарських систем у межах затвердженим лімітів; платежі за використання природних ресурсів.

До другої статті включають вартість:

- купованих комплектуючих і напівфабрикатів;

- робіт і послуг виробничого характеру, що виконані сторонніми підприємствами чи структурними підрозділами підприємств, що не належать до основного виду діяльності.

До третьої статті входять витрати на паливо, що безпосередньо використовується у виробничому процесі.

У статті 4 відображаються вартість повернутих відходів, що вираховуються із загальної суми витрат віднесених на собівартість продукції.

У статті 5 відображають нараховану основну ЗП працівників занятих у виробництві.

Стаття 6 охоплює витрати нарахованої виробничому персоналові додаткової ЗП за працю понад визначені норми, за трудові успіхи і винахідництво та за особливі умови праці (доплати, надбавки, премії).

До статті 7 входять відрахування на обов’язкове соціальне державне страхування (пенсійний фонд, фонд зайнятості, тимчасова втрата працездатності і від нещасних випадків на виробництві).

До статті 8 входять:

- підвищенні витрати на виробництві нових видів продукції в період їх освоєння;

- витрати на освоєння нового виробництва, цехів і агрегатів (пускові витрати);

- витрати на винахідництво і реалізацію.

До статті 9 входять витрати на:

- відшкодування вартості спеціальних інструментів і пристосувань цільового призначення незалежно від їх вартості;

- проектування, виготовлення чи придбання спеціального інструменту і пристосувань цільового призначення;

- ремонт і утримання у робочому стані спеціального інструменту і пристосувань цільового призначення

- утримання спеціальних служб підприємства для обслуговування поточного виробництва визначених видів продукції;

- проведення епізодичних і періодичних дослідів, оплату експертиз, консультацій, пов’язаних з використанням спеціального інструменту і пристосувань цільового призначення, вартість технічної документації.

До статті 10 входять витрати на:

- амортизаційні відрахування на повне відтворення виробничого устаткування, транспортних засобів, цінного інструменту;

- витрати на проведення всіх видів ремонту.

До статті 11 входять:

- витрати на управління виробництвом (оплата праці цехового і дільничного персоналу);

- амортизація основних фондів та нематеріальних активів загальновиробничого призначення (цехового, дільничного);

- витрати на утримання, експлуатацію і ремонт основних фондів загальновиробничого призначення;

- витрати на вдосконалення технології і організації виробництва;

- витрати на опалення, освітлення, водопостачання;

- витрати на обслуговування виробничого процесу;

- витрати на охорону праці і охорону навколишнього середовища;

- інші витрати (брак, простої).

До статті 12 відносяться витрати на:

- ЗП адміністративного і загальнозаводського персоналу;

- утримання будівель і споруд управлінського і загальнозаводського призначення;

- протипожежні заходи;

- інші платежі (відсотки за банківські кредити).