Организация системы налогового учета предусматривает определение совокупности показателей, прямо или косвенно влияющих на размер налоговой базы, критериев их систематизации в регистрах налогового учета, а также порядка ведения налогового учета, формирования и отражения в регистрах информации об объектах учета и налоговой отчетности.

Если предприятие находится на общем режиме налогообложения, в соответствии с которым уплачиваются следующие налоги:

- федеральные налоги (НДС, НДФЛ, водный налог, налог на прибыль);

- региональные налоги (налог на имущество, транспортный налог);

- местные налоги (земельный налог, сбор за право пользования объектами животного мира и водными биологическими ресурсами).

Рассмотрим значимость порядка формирования и использования информации налогового учета при составлении налоговой отчетности по видам налогов.

Таблица 4. - Основные подходы к ведению налогового учета в организации

| Название подхода | Его содержание

| Оценка применения на практике | |

| Положительные стороны | Отрицательные стороны | ||

| 1 | 2 | 3 | 4 |

| 1. Налоговый учет ведется совершенно обособленно от бухгалтерского учета. | Используется в основном крупных учреждениях, для которых расчет налогооблагаемой прибыли является сложной задачей. | Существуют специализированные подразделения, которые ведут налоговый учет. При использовании этого способа на основе одних и тех же первичных документов отдельно друг от друга формируются абсолютно не связанные между собой регистры бухгалтерского учета и регистры налогового учета, что увеличивает трудоемкость учетных работников. | 1.Объем бухгалтерской работы значительно возрастает. Ведь весь объем информации, содержащейся в первичных документах, обрабатывается и в бухгалтерском, и в налоговом учете. 2.Затрудняется контроль за полнотой и правильностью разнесения первичных документов в налоговом учете (из-за отсутствия двойной записи). При большом документообороте поиск ошибок может превратиться в трудновыполнимую задачу. В результате при отсутствии специальной эффективной системы контроля налоговая база формируется практически «вслепую». |

| 2.Налоговый учет ведется вместо бухгалтерского учета. | Суть этого подхода заключается в том, что учет ведется с использованием действующего Плана счетов бухгалтерского учета, но доходы и расходы группируются на бухгалтерских счетах в соответствии с требованиями главы 25 НК РФ. | Такую позицию часто занимают бухгалтеры организаций (как правило, небольших), которые ведут бухгалтерский учет только для расчета налогов. Они мотивируют свою позицию тем, что налоговые органы интересует только правильность исчисления налогов, поэтому незачем нагружать сотрудников бухгалтерии ведением еще и классического бухгалтерского учета, который как бы становится ненужным. | Ведение налогового учета в качестве самостоятельного вида учета усложняет учетный процесс, отвлекает значительные силы работников учета на выполнение требований налогового законодательства. При этом в налоговом учете отсутствуют такие встроенные в систему бухгалтерского учета и надежные способы контроля достоверности учетной информации, как сверка данных аналитического и синтетического учета, балансовое обобщение, проверка достоверности синтетического учета с данными Главной книги и другие способы. Все это создает дополнительные возможности для уклонения от уплаты налогов путем различных манипуляций с учетными данными о доходах и расходах усложняет работу налоговых органов по проверке налоговых деклараций и контролю полноты уплаты налогов. |

| 1 | 2 | 3 | 4 |

| 3.Налоговый учет ведется в рамках бухгалтерского учета. | Особенностью такого подхода является адаптация для налогового учета бухгалтерского Плана счетов, то есть пересмотр порядка аналитического учета доходов и расходов, который ведется на субсчетах к счетам бухгалтерского учета, и ведение в одном плане счетов. | Налоговый учет основывается на правилах бухгалтерского учета, и если его оторвать от бухгалтерского учета, то это приведет к чрезмерному усложнению системы учета в организациях и потере рациональности бухгалтерских процедур. | В силу частого несовпадения сумм одних и тех же доходов и расходов и дат их принятия к учету в бухгалтерском и налоговом учете не представляется возможным совместить два этих учета. |

| 4.Прибыль, полученная по данным бухгалтерского учета, корректируются для целей налогообложения. | Предлагается исчислять прибыль для целей налогообложения также, как и в прошлом году, например следующим образом: система налогового учета организуется налогоплательщиком самостоятельно, формы регистров налогового учета и порядок отражения в них аналитических данных и данных первичных документов разрабатываются также самостоятельно. | Регистры налогового учета могут состоять из регистров бухгалтерского учета и единственного дополнительного регистра – регистра корректировки бухгалтерской прибыли для целей налогообложения. | Данные налогового учета и данные первичных документов разрабатываются налогоплательщиком также самостоятельно. |

| 5.Налоговый учет ведется в обособленном "налоговом" Плане счетов. | Этот подход является компромиссом между первым и третьим способами. Он заключается в том, что к бухгалтерскому Плану счетов дополнительно вводятся "налоговые" счета, на которых доходы и расходы учитываются в разрезе требований главы 25 НК РФ. | Использование аналитических данных. | Увеличение состава синтетических счетов, разработка субсчетов и увеличение объема аналитической работы. |

Налог на добавленную стоимость.

НДС является федеральным налогом и его расчет производится в соответствии с гл. 21 «Налог на добавленную стоимость» НК РФ. Обязанность по предоставлению декларации по НДС определена ст. 163 «Налоговый период» и возложена на экономический субъект. Нормативное законодательство в части п.3. ст.39 «Реализация товаров, работ или услуг» НК РФ и п. ст. 146 «Объект налогообложения» отражает, что признается налогооблагаемыми операциями, а что не является объектом налогообложения по НДС. При формировании налогооблагаемых показателей по НДС используется информация по выручке от реализации работ (услуг) облагаемых НДС по ставке 0 %, 10 %, 18 % и не облагаемых НДС (см. Рис. 4).

Рис. 4. Методы определения налоговой базы по НДС

Если организация осуществляет операции, облагаемые и необлагаемые НДС, она обязана организовать их раздельный учет в соответствии со ст. 149 и 170 НК РФ.

НДФЛ

НДФЛ является федеральным налогом и его расчет производится, как в организации, так и в его филиалах, если они находятся в разных субъектах Федерации. В организации расчет НДФЛ осуществляется в течение года, от одного отчетного месяца к другому.

Рис. 5. Информация, используемая при формировании НДФЛ

При осуществлении расчетов по НДФЛ необходимо использовать не только вычеты облагаемые налогом о ставке 13%, а также стандартные, профессиональные, социальные и имущественные.

Водный налог

В соответствии Гл. 25.2 НК РФ, в части ст.333.12 «Водный налог», данный налог уплачивают организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством РФ, а именно:

· забор воды из водных объектов;

· использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

· использование водных объектов без забора воды для целей гидроэнергетики;

· использование водных объектов для целей лесосплава в плотах и кошелях.

Заполнение налоговой декларации по водному налогу производится в соответствии с Гл. 25.2 НК РФ, в части ст.333.12 «Водный налог», по данным отраженным в «Лицензии на водопользование (поверхностные водные объекты)», и принадлежности организации к конкретному экономическому району.

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

В соответствии с гл. 25.1. НК РФ «Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов» плательщиками сбора признаются организации и физические лица, в том числе индивидуальные предприниматели, получающие в установленном порядке разрешение на добычу объектов животного мира на территории РФ или на добычу (вылов) водных биологических ресурсов во внутренних водах, в территориальном море, на континентальном шельфе РФ и в исключительной экономической зоне РФ, а также в Азовском, Каспийском, Баренцевом морях и в районе архипелага Шпицберген.

Объектами налогообложения при расчете данного сбора признаются:

- объекты животного мира в соответствии с перечнем, изъятие которых из среды их обитания осуществляется на основании разрешения на добычу объектов животного мира, выдаваемого в соответствии с законодательством РФ;

- объекты водных биологических ресурсов в соответствии с перечнем, изъятие которых из среды их обитания осуществляется на основании разрешения на добычу (вылов) водных биологических ресурсов, выдаваемого в соответствии с законодательством РФ, в том числе объекты водных биологических ресурсов, подлежащие изъятию из среды их обитания в качестве разрешенного прилова.

Данные сведения предоставляют только те организации, которые имеют лаборатории экологии водных биологических ресурсов и аквакультуры. Вся информация по данному сбору рассчитывается в зависимости:

- от площади водной акватории прилегающей к территории организации;

- ставки налогообложения за 1 кв.км. соответствующего экономического района, к которому принадлежит данный водный ресурс.

Налог на прибыль

В соответствии со ст.246 «Налогоплательщики» гл. 25 «Налог на прибыль» НК все организации является налогоплательщиками налога на прибыль.

Его расчет осуществляется после принятия к учету всех доходов и расходов и заполнения деклараций по другим налогам, в соответствии с Приказом ФНС РФ «Об утверждении формы и формата налоговой декларации по налогу на прибыль организаций, порядка ее заполнения» № ММВ-7-3/174@ от 22 марта 2012 г.

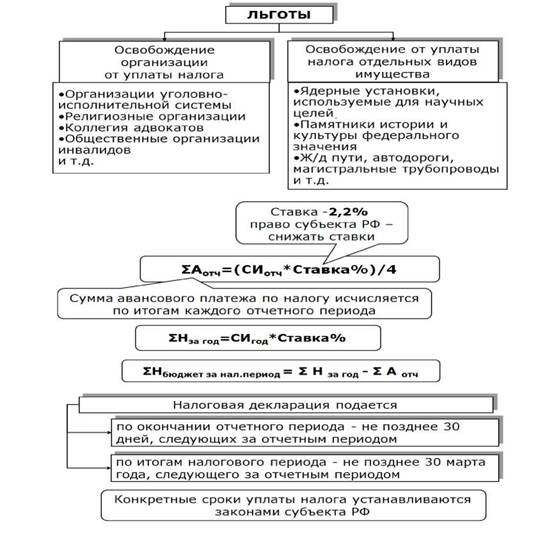

Налог на имущество

В соответствии с Гл. 30 ст. 376 «Порядок определения налоговой базы» НК РФ если организация и его филиал находятся в одном субъекте Федерации, то основным налогоплательщиком налога на имущество является организация, если в разных субъектах, то у филиала также возникает обязанность по уплате данного налога (см. Рис. 6).

Рис. 6. Информация, используемая при формировании налога на имущество

Центром информации при формировании данных для составления декларации по налогу на имущество является остаточная стоимость основных средств.

Транспортный налог

Транспортный налог является региональным налогом и основным налогоплательщиком и центром информации является головное предприятие, а его начисление и оплата производится по месту регистрации транспортных средств. Поэтому данная декларация может быть направлена не в одну налоговую инспекцию, а в несколько.

Если предприятие и его филиал находятся в разных субъектах Федерации, то ответственность по составлению налоговой декларации возлагается также и на филиал.

Исключением может служить такая ситуация, при которой филиал не имеет лицевого счета, тогда производится расчет налога по территории нахождения филиала, а его оплату производит головная организация.

В соответствии с Письмом Минфина России от 4.09.2013 г. № 03-05-04-04/36435 с 24 августа 2013 г. устанавливается новый порядок, при котором транспортный налог уплачивается по месту нахождения организации, даже если транспортное средство зарегистрировано в том субъекте Федерации, где расположен филиал.

При формировании отчетности по транспортному налогу вся информация изымается из технической характеристики транспортного средства и величина налога будет зависит от мощности автомобиля.

Земельный налог

Земельный налог относится к местным налогам и процесс его начисления и оплаты зависит в основном только от места нахождения земельного объекта. Если головное предприятие и филиал относятся к разным субъектам Федерации, то каждый из них является самостоятельным плательщиком данного налога. А если они расположены в одном субъекте Федерации, то налогоплательщиком является головная организация.

Исключением является, когда филиал имеет отдельный баланс и находится в одном субъекте Федерации с головным предприятием.

В процессе составления отчетности по земельному налогу используется кадастровая стоимость участка.

Налоговая отчетность состоит из утвержденных налоговых деклараций по вышеперечисленным налогам и сборам.

Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках расходов, налоговых льготах и исчисленной сумме налога и (или) других данных, связанных с исчислением и уплатой налога.

Налоговые органы не вправе требовать от налогоплательщика включения в бланк налоговых деклараций сведений, которые не имеют отношения к исчислению и уплате налогов. Обязанностью налогоплательщика является представление в налоговый орган по месту учета налоговых деклараций и расчетов (п. 1 ст. 23, статья 80 НK РФ).

Налогоплательщик обязан представлять налоговые декларации в установленные сроки независимо от результатов расчетов сумм налогов к уплате по итогам тех или иных налоговых периодов. Место и сроки представления деклараций (и расчетов) определяются положениями о конкретном налоге.

Формы налоговых деклараций (расчетов) утверждаются Министерством финансов Российской Федерации. Налоговая отчетность по всем видам налогов и сборов на всей территории России сдаются по единым формам.