Цель занятия: усвоение методики расчета суммы и норм амортизационных отчислений.

Знания:

- Способы начисления амортизации.

Умения:

- Определять сумму амортизационных отчислений.

Теоретический материал

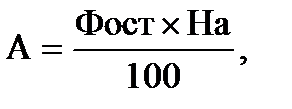

Амортизационные отчисления А, тыс. руб., производятся ежегодно равными частями в течение срока службы основных фондов на основании норм амортизации от среднегодовой стоимости основных фондов

где А - сумма годовых амортизационных отчислений;

Ф - среднегодовая стоимость основных фондов, тыс. руб.;

На - норма амортизации, %.

Расчет нормы амортизации производится по формуле:

На=(1/n)*100%

Где n – количество месяцев (лет), за которые начисляется амортизация.

При использовании нелинейного (ускоренного) метода начисления амортизации норма амортизации рассчитывается по формуле:

На=(2/n)*100%

Сумма амортизации рассчитывается по формуле:

Пример решения задачи:

Первоначальная стоимость группы объектов на 1 января составляла 160 тыс. руб., срок фактической эксплуатации – 3 года. Для данной группы объектов определен срок полезного использования 10 лет.

Рассчитайте сумму амортизации, если амортизация начисляется:

а) линейным способом;

б) способом уменьшаемого остатка (коэффициент ускорения 2);

образец

Решение

При решении данной задачи исходим из того, что остаточная стоимость представляет собой первоначальную стоимость за минусом износа

а) Произведем расчет по линейному способу. Годовую сумму амортизации определяем по формуле

Норма амортизации может быть установлена следующим образом:

На = 1 / n · 100

Рассчитаем норму амортизации при сроке полезного использования 10 лет:

На = 1 / 10 · 100 = 10 %.

Амортизация за год составит

= 16 тыс. руб.

= 16 тыс. руб.

При этом способе сумма амортизации каждый год одинакова, поэтому амортизация за три года равна:

А3 = 16 · 3 = 48 тыс. руб.

б) Проведем расчет по способу уменьшаемого остатка. Для определения амортизации используем следующую формулу:

Амортизация за первый год составит

На = 2 / 10 · 100 = 20 %.

= 32 тыс. руб.

= 32 тыс. руб.

за второй год –  = 25,6 тыс. руб.,

= 25,6 тыс. руб.,

за третий год – А 3 =  = 20,48 тыс. руб.

= 20,48 тыс. руб.

Амортизация за три года равна:

А = 32 + 25,6 + 20,48 = 78,08 тыс. руб.

Задачи для решения

Задача 1.

Определить годовую сумму амортизации по объекту основных средств, если его первоначальная стоимость 546500 рублей. Срок полезного использования – 8 лет. Применяется линейный метод начисления амортизации.

Задача 2.

Определить сумму амортизации за 3 месяца эксплуатации объекта основных фондов, если его первоначальная стоимость – 380 тыс. руб., срок полезного использования – 9 лет, применяется нелинейный метод начисления амортизации.

Задача 3.

Определить сумму амортизационных отчислений за 3 месяца эксплуатации оборудования при использовании способа начисления амортизации по сумме числа лет полезного использования. Стоимость оборудования 354 тыс. руб. Нормативный срок службы – 10 лет.

Задача 5.

Определить сумму амортизационных отчислений за год методом линейной амортизации по следующим данным: первоначальная стоимость станка – 40 млн. руб., срок службы ОПФ – 4 года, ликвидационная стоимость – 7 млн. руб.

Контрольные вопросы:

1. Оформить отчет по практической работе.

2. В каком случае используется линейный метод начисления амортизации?

3. В каком случае применяется нелинейный метод начисления амортизации?

Практическая работа №4 Определение потребности организации в оборотных средствах

Цель занятия: научиться определять потребность организации в оборотных средствах

Знания:

- Сущность оборотных средств.

Умения:

- Анализировать состояние оборотных средств.

Теоретический материал

Нормирование оборотных средств осуществляется в денежном выражении. Процесс нормирования состоит из следующих последовательных этапов расчетов:

1. Расчет норм запаса по каждому элементу нормируемых оборотных средств. Нормы устанавливаются в днях запаса и означают продолжительность нахождения имущества предприятия в состоянии данного вида оборотных средств. Например, норма запаса материалов составляет 15 дней. Это означает, что материалы находятся на складе в виде производственных запасов не более 15 дней. В течение этих дней они должны быть израсходованы в производстве и заменены новыми поступлениями от поставщиков материалов. Норма незавершенного производства, скажем, в 5 дней основана на продолжительности производственного цикла 5 дней. За этот период продукция должна пройти полный цикл изготовления, технический контроль качества и соответствия стандартам и техническим условиям и оприходована на склад готовой продукции. Норма запаса готовой продукции показывает длительность нахождения готовой продукции на складе. Если норма установлена в 7 дней, то за этот период должна быть накоплена отгрузочная партия и продукция отпущена покупателю или отгружена перевозчику.

2. Рассчитывается однодневный расход по элементам оборотных средств в денежном выражении.

3. Исходя из норм запаса и однодневного расхода определяется норматив данного вида оборотных средств.

Пример решения задачи

По статье "материальные затраты" сметы планируется израсходовать в IV квартале 4500 тыс.руб. Однодневный расход определяется путем деления суммы на 90 дней (условная продолжительность квартала).

4500: 90 = 50 тыс.руб.

Сумма незавершенного строительства на IV квартал составляет 8100 тыс.руб. Однодневный оборот в незавершенном производстве равен: 8100: 90 = 90 тыс.руб.

Стоимость запасов на IV квартал составляет 9720 тыс.руб. Однодневный оборот запасов готовой продукции равен: 9720: 90 = 108 тыс.руб.

Определим норматив ОС по материальным производственным запасам: Однодневный расход материалов в сумме 50 тыс.руб. умножается на норму запаса в днях – 15 дней. Норматив по материальным производственным запасам равен 50* 15= 750 (тыс.руб.)

Определим норматив ОС по незавершенному производству:

90 * 5 = 450 (тыс.руб.)

Определим норматив ОС по запасам готовой продукции:

108 * 5 = 540 (тыс.руб.)

| Показатель | Величина показателя |

| Расход сырья и материалов, тыс. руб. | 22 000 |

| Количество дней | |

| Однодневный расход сырья и материалов, тыс. руб. | |

| Норма запаса, дней | |

| Потребность в оборотных средствах по сырью и материалам, тыс. руб. |

Задачи для решения

Задача 1.

Рассчитать потребность в оборотных средствах по сырью и материалам

Задача 2.

Определить потребность в оборотных средствах по незавершенному производству:

| Показатель | Величина показателя |

| Выпуск продукции по себестоимости, тыс. руб. | |

| Количество дней | |

| Однодневный выпуск продукции по себестоимости, тыс. руб. | |

| Нормы незавершенного производства, дней | |

| Потребность в оборотных средствах по незавершенному производству, тыс. руб. |

Задача 3.

Определить потребность в оборотных средствах по готовой продукции:

| Показатель | Величина показателя |

| Выпуск продукции по себестоимости, тыс. руб. | |

| Количество дней | |

| Среднедневной выпуск продукции по себестоимости, тыс. руб. | |

| Норма оборотных средств по готовой продукции, дней | |

| Потребность в оборотных средствах по готовой продукции, тыс. руб. |

Задача 4.

Определить потребность в оборотных средствах по товарным запасам на квартал

| Показатель | Величина показателя |

| Оборот товаров по покупным ценам, тыс. руб. | |

| Количество дней | |

| Однодневный оборот товаров, тыс. руб. | |

| Норма товарных запасов, дней | |

| Потребность в оборотных средствах по товарным запасам, тыс. руб. |

Задача 5.

Рассчитать потребность в денежных средствах в кассе на квартал и переводы в пути

| Показатель | Величина показателя |

| Товарооборот, тыс. руб. | |

| Количество дней | |

| Однодневный товарооборот, тыс. руб. | |

| Норма запаса денежных средств, дней | |

| Потребность в денежных средствах, тыс. руб. |

Контрольные вопросы:

1. Оформить отчет по практической работе.

1. Для чего необходим анализ оборотных средств предприятия?