Мета: ознайомити студентів з методикою аналізу загальної рентабельності підприємства на основі використання фінансової звітності та навчити їх формулювати правильні висновки щодо отриманих результатів.

Завдання:

1. Визначити значення всіх коефіцієнтів загальної рентабельності вибраного і узгодженого з викладачем для періодів, приведених у формах звітності використовуючи для цього необхідну інформацію папки „Інформ.База”.

2. Побудувати графіки зміни величини коефіцієнтів залежно від періодів. На графіках позначити:

а) на осі абсцис - періоди;

б) на осі ординат - величини коефіцієнтів;

в) рекомендовані межі;

г) визначити характер залежності (тренд);

д) визначити параметри тренду.

3. До кожного графіка зміни коефіцієнта необхідно навести обґрунтовані висновки, в яких вказати основні причини зміни коефіцієнта, використовуючи інформацію форм звітності, графіки, тренди.

4. До групи коефіцієнтів підприємства (коеф. 33-39) написати аналітичну записку, в якій, спираючись на висновки, дати ґрунтовну загальну характеристику загальної рентабельності підприємства в цілому, використовуючи тільки термінологію форм звітності.

Хід роботи:

33. а) Рентабельність власного капіталу;

б) Рвл.кап. =  ;

;

в)

г)

д) визначає частку чистого прибутку у власному капіталі, вкладеному в підприємство;

е) показує потенціальні можливості розширення діяльності підприємства;

є) повинен зростати, залежить від галузі.

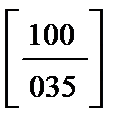

34. а) Рентабельність активів за прибутком до оподаткування;

б) Ракт.за.пр. до опод. =  ;

;

в)

г)

д) визначає частку прибутку до оподаткування в у середній вартості активів підприємства за період;

е) показує здатність підприємства отримувати прибуток виходячи з активів, які є в розпорядженні підприємства;

є) повинен зростати, залежить від галузі.

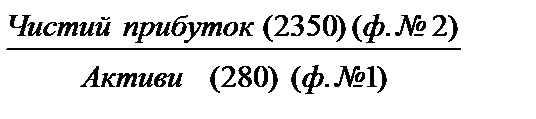

35. а) Рентабельність активів за чистим прибутком;

б) Ракт.чт.пр. =  ;

;

в)  ;

;

г)  ;

;

д) визначає частку чистого прибутку підприємства у середній вартості активів підприємства за період;

е) показує скільки чистого прибутку припадає на одиницю коштів, інвестованих в активи підприємства;

є) повинен зростати, залежить від галузі.

36. а) Рентабельність виробничих засобів;

б) Рвир.зас. =  [13];

[13];

в)  ;

;

г)  ;

;

д) визначає частку чистого прибутку у середній вартості виробничих засобів підприємства за період;

е) показує скільки чистого прибутку припадає на одиницю вартості виробничих засобів підприємства;

є) повинен зростати, залежить від галузі.

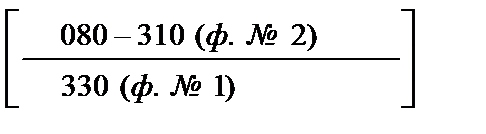

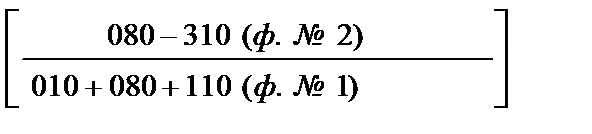

37. а) Рентабельність реалізованої продукції за прибутком від реалізації;

б) Рпр.за пр.реал. =  , (ф. № 2);

, (ф. № 2);

в)  , (ф. № 2);

, (ф. № 2);

г)  , (ф. № 2);

, (ф. № 2);

д) визначає частку прибутку від реалізації продукції у чистому доході від реалізації продукції підприємства;

е) показує скільки прибутку від реалізації продукції припадає на одиницю чистого доходу від реалізації продукції підприємства;

є) повинен зростати, залежить від галузі.

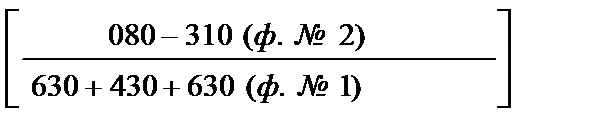

38. а) Рентабельність реалізованої продукції за прибутком від операційної діяльності;

б) Рпр.за.пр.оп. діял. =  , (ф. № 2);

, (ф. № 2);

в)  , (ф. № 2);

, (ф. № 2);

г)  , (ф. № 2);

, (ф. № 2);

д) визначає частку прибутку від операційної діяльності у чистому доході від реалізації продукції підприємства;

е) показує скільки прибутку від операційної діяльності припадає на одиницю чистого доходу від реалізації продукції підприємства;

є) повинен зростати, залежить від галузі.

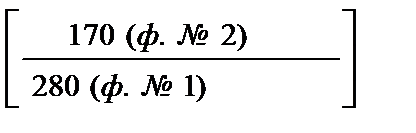

39. а)Рентабельність реалізованої продукції за чистим прибутком;

б) Рпр.за чист.пр. =  , (ф. № 2);

, (ф. № 2);

в)  , (ф. № 2);

, (ф. № 2);

г)  , (ф. № 2);

, (ф. № 2);

д) визначає частку чистого прибутку у чистому доході від реалізації продукції підприємства;

е) показує скільки чистого прибутку припадає на одиницю чистого доходу від реалізації продукції підприємства;

є) повинен зростати, залежить від галузі.

ЛАБОРАТОРНА РОБОТА № 8