Мета роботи: ознайомити студентів з методикою оцінки ліквідності підприємства на основі використання фінансової звітності та навчити їх формулювати правильні висновки щодо можливості конвертації будь-яких активів підприємства у грошові кошти та їх еквіваленти з мінімальними втратами.

Завдання:

1. Визначити значення всіх коефіцієнтів ліквідності вибраного і узгодженого з викладачем підприємства для періодів, приведених у формах звітності використовуючи для цього необхідну інформацію папки „Інформ.База”.

2. Побудувати графіки зміни величини коефіцієнтів залежно від періодів. На графіках позначити:

а) на осі абсцис - періоди;

б) на осі ординат - величини коефіцієнтів;

в) рекомендовані межі;

г) визначити характер залежності (тренд);

д) визначити параметри тренду.

3. До кожного графіка зміни коефіцієнта необхідно навести обґрунтовані висновки, в яких вказати основні причини зміни коефіцієнта, використовуючи інформацію форм звітності, графіки, тренди.

Дискурсивно-прагматична схема висновку може бути наступна:

- визначення і характеристика коефіцієнта, рекомендовані межі (взяти з методики);

- характеристика динаміки чисельника і знаменника коефіцієнта;

- характеристика динаміки коефіцієнта відносно рекомендованих меж;

- детальна характеристика виникнення екстремальних (реперних) величин коефіцієнтів (крапок графіку), при цьому необхідно збільшення або зменшення абсолютних показників подати як у відносних так і в абсолютних показниках (наприклад, збільшення коефіцієнта абсолютної ліквідності в третьому періоді призвело збільшення майже в три рази (або на 300%) поточних фінансових інвестицій (з 200 тис. грн до 587 тис. грн);

- узагальнена характеристика (лінійний трендовий аналіз, його рівняння) з визначенням темпів зростання або спадання за період;

інше (на розсуд студента), використовуючи літературні джерела, Інтернет ресурси, за необхідністю інші доповнення (коефіцієнти) для характеристики та значимості для аналізу даного коефіцієнта (наприклад, коефіцієнт № 6 - незалежності (автономії) характеризує частку власників підприємства в загальній сумі коштів, авансованих у його діяльність. Чим вище значення цього показника, тим більше підприємство є фінансове стійким, стабільним і незалежним від зовнішніх кредиторів. Доповненням до цього показника є коефіцієнти концентрації залученого (позичкового) капіталу - їх сума має дорівнювати 1 (або 100 %). З іншого боку, за кордоном існують різні думки щодо допустимого рівня залучення запозичених коштів. Як правило, вважається, що частка власного капіталу має бути не меншою за 0,6 (60 %). У підприємства з високою часткою власного капіталу кредитори вкладають кошти охочіше, оскільки воно з більшою ймовірністю може погасити борги за рахунок власних коштів. Проте, наприклад, японським компаніям властива висока частка залученого капіталу (до 80 %), що в середньому на 60 % вище, ніж в американських корпораціях. Це перш за все пояснюється різними джерелами Інвестицій: у США основний потік інвестицій надходить від населення, в Японії - від банків. Високе значення коефіцієнта концентрації залученого капіталу свідчить про велику міру довіри до корпорації з боку банків, а значить, і про фінансову надійність. Низьке значення цього коефіцієнта свідчитиме про неспроможність отримати кредити в банку, що є превентивним заходом для інвесторів і кредиторів).

4. До групи коефіцієнтів ліквідності (коеф. 1-5)написати аналітичну записку, в якій, спираючись на висновки, дати ґрунтовну загальну характеристику ліквідності підприємства в цілому, використовуючи тільки термінологію форм звітності.

Хід роботи:

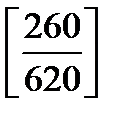

1. а) Коефіцієнт абсолютної ліквідності

б) Касб.лікв.=  , (ф. № 1)[2];

, (ф. № 1)[2];

1.

в)  , (ф. № 1)[3].

, (ф. № 1)[3].

г)  , (ф. № 1)[4];

, (ф. № 1)[4];

д) визначає відношення грошових коштів, їх еквівалентів та поточних фінансових інвестицій (цінних паперів) до короткострокової кредиторської заборгованості;

е) коефіцієнт абсолютної ліквідності показує яку частину короткострокових пасивів підприємство може одномоментно погасити;

є) зважений; рекомендовані межі [0,2−0,5].

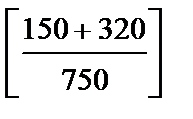

2. а)Коефіцієнт ліквідності уточнений;

б) Клікв.уточ. = =  [5], (ф. № 1);

[5], (ф. № 1);

в)  , (ф. № 1);

, (ф. № 1);

г) , (ф. № 1);

д)визначає: відношення суми ліквідних коштів, короткострокових фінансових вкладень та дебіторської заборгованості до короткострокових пасивів;

е) показує частку поточних зобов`язань, яка може бути погашена ліквідними коштами та очікуваними надходженнями від дебіторів (треба звернути увагу на “сумнівність” дебіторської заборгованості);

є) зважений; рекомендовані межі [0,5−1,0].

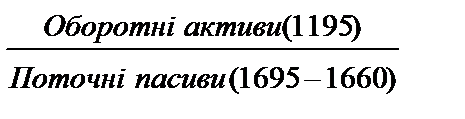

3. а) Коефіцієнт ліквідності загальний;

б) Клікв.заг. =  , (ф. № 1);

, (ф. № 1);

в)  , (ф. № 1);

, (ф. № 1);

г)  , (ф. № 1);

, (ф. № 1);

д) визначає відношення поточних активів до поточних зобов’язань;

е) показує скільки одиниць найбільш ліквідних активів припадає на одиницю термінових боргів;

є) зважений; рекомендовані межі [1,5−2,0].

4. а) К оефіцієнт маневреності;

б) Кманевр. =  , (ф. № 1);

, (ф. № 1);

в)  , (ф. № 1);

, (ф. № 1);

г)  , (ф. № 1);

, (ф. № 1);

д) визначає: відношення «власних» оборотних коштів до власного капіталу;

е) показує частку «власних» оборотних коштів, яка міститься у власному капіталі. (якщо обігові кошти зростають, а «власних» оборотних кошти зменшуються, то джерелами поповнення оборотних коштів є запозичені);

є) зважений; рекомендовані межі [0,25−0,9].

5. а) Коефіцієнт поточної заборгованості;

б) Кпот.заб. =  [6],(ф. № 1);

[6],(ф. № 1);

в)  , (ф. № 1);

, (ф. № 1);

г)  , (ф. № 1);

, (ф. № 1);

д) визначає відношення поточної кредиторської заборгованості до дебіторської заборгованості;

е) показує здатність розрахуватися за кредитами за рахунок дебіторів;

є) зважений; повинен наближатись до одиниці (−1), бажано менше 1.

ЛАБОРАТОНА РОБОТА № 2