Мета: ознайомити студентів з методикою аналізу ділової активності підприємства (ресурсовіддача) на основі використання фінансової звітності та навчити їх формулювати правильні висновки щодо отриманих результатів.

Завдання:

1. Визначити значення всіх коефіцієнтів ділової активності підприємства (ресурсовіддачі) вибраного і узгодженого з викладачем для періодів, приведених у формах звітності використовуючи для цього необхідну інформацію папки „Інформ.База”.

2. Побудувати графіки зміни величини коефіцієнтів залежно від періодів. На графіках позначити:

а) на осі абсцис - періоди;

б) на осі ординат - величини коефіцієнтів;

в) рекомендовані межі;

г) визначити характер залежності (тренд);

д) визначити параметри тренду.

3. До кожного графіка зміни коефіцієнта необхідно навести обґрунтовані висновки, в яких вказати основні причини зміни коефіцієнта, використовуючи інформацію форм звітності, графіки, тренди.

4. До групи коефіцієнтів підприємства (коеф. 28-32) написати аналітичну записку, в якій, спираючись на висновки, дати ґрунтовну загальну характеристику ділової активності підприємства (ресурсовіддачі) в цілому, використовуючи тільки термінологію форм звітності.

Хід роботи:

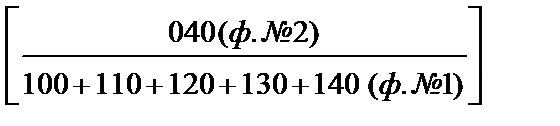

28. а) Коефіцієнт обороту основних засобів (віддача основних засобів за ринкових умов)[12];

б) Коб.осн.зас.  ;

;

в)  ;

;

г)  ;

;

д) визначає відношення чистого доходу від реалізації до середньої величини балансової вартості основних засобів у періоді;

е) показує не скільки інвестиції, вкладені у засоби виробництва, приносять доход підприємству;

є) повинен зростати, нижня межа 3, залежить від галузі.

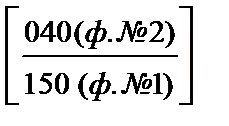

29. а)Коефіцієнт оборотності запасів;

б) Коб.зап. =

в)  ;

;

г)  ;

;

д) визначає відношення собівартості реалізованої продукції до середньої величини запасів у періоді;

е) показує кількість оборотів коштів інвестованих в запаси;

є) повинен зростати, нижня межа 3, залежить від галузі, кількість разів.

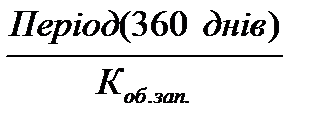

30. а) Період (термін) зберігання запасів;

б) Пзб.зап. =  ;

;

в) див. б);

г) визначає відношення періоду аналізу до коефіцієнту оборотності запасів;

д) показує середній термін зберігання виробничих запасів на підприємстві;

є) від`ємний; повинен зменшуватись (від ~45 до ~120), залежить від галузі, кількість днів.

31. а) Період операційного циклу;

б) Поп.ц. = Сума періодів зберігання запасів і погашення дебіторської заборгованості: Пзб.зап.(коеф. № 30)+Ппог.деб.заб.(коеф. № 25);

в) див. б);

г) визначає і показує термін перетворення придбаних матеріальних ресурсів на грошові кошти;

д) повинен зменшуватись (від’ємне значення свідчить про нестачу коштів), залежить від галузі, кількість днів.

32. а) Період фінансового циклу;

б) Пфін.ц.= Різниця періодів операційного циклу і погашення кредиторської заборгованості: Поп.ц.(коеф. № 31)-Ппог.кред.заб.(коеф. № 26);

в) див. б)

г) визначає і показує період обороту коштів;

д) див. г);

е) від`ємний; повинен зменшуватись, залежить від галузі, кількість днів (від’ємне значення свідчить про нестачу коштів, підприємство живе в „борг”).

ЛАБОРАТОРНА РОБОТА № 7