Мета роботи: ознайомити студентів з методикою аналізу структури джерел засобів підприємства на основі використання фінансової звітності та навчити їх формулювати правильні висновки щодо отриманих результатів.

Завдання:

1. Визначити значення всіх коефіцієнтів структур засобів вибраного і узгодженого з викладачем підприємства для періодів, приведених у формах звітності використовуючи для цього необхідну інформацію папки „Інформ.База”.

2. Побудувати графіки зміни величини коефіцієнтів залежно від періодів. На графіках позначити:

а) на осі абсцис - періоди;

б) на осі ординат - величини коефіцієнтів;

в) рекомендовані межі;

г) визначити характер залежності (тренд);

д) визначити параметри тренду.

3. До кожного графіка зміни коефіцієнта необхідно навести обґрунтовані висновки, в яких вказати основні причини зміни коефіцієнта, використовуючи інформацію форм звітності, графіки, тренди.

4. До групи коефіцієнтів структури джерел засобів (коеф. 6-11) написати аналітичну записку, в якій, спираючись на висновки, дати ґрунтовну загальну характеристику структури джерел засобів підприємства в цілому, використовуючи тільки термінологію форм звітності.

Хід роботи:

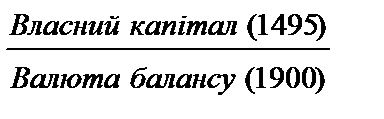

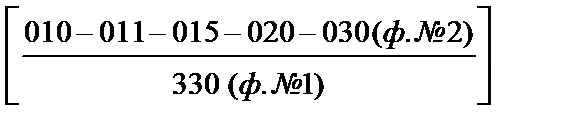

6. а) Коефіцієнт незалежності (автономії)[7];

б) Кнезал.=  , (ф. № 1);

, (ф. № 1);

в)  , (ф. № 1);

, (ф. № 1);

г)  , (ф. № 1);

, (ф. № 1);

д) характеризує можливість підприємства виконати зовнішні зобов’язання за рахунок власних активів; відношення власного капіталу до всіх джерел засобів підприємства;

е) показує частку власного капіталу в загальній сумі джерел засобів підприємства;

є) зважений; рекомендовані межі [0,5-1,0].

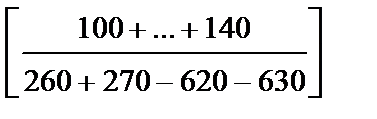

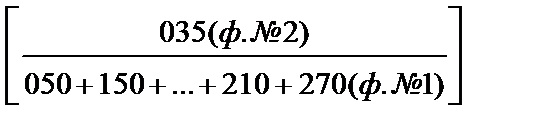

7. а) Коефіцієнт фінансової стійкості;

б) Кфін.стійк. =  , (ф. № 1);

, (ф. № 1);

в)  , (ф. № 1);

, (ф. № 1);

г)  , (ф. № 1);

, (ф. № 1);

д) визначає відношення власних засобів та довгострокових зобов’язань до суми джерел засобів підприємства;

е) показує частку стабільних джерел фінансування в загальній сумі джерел засобів підприємства;

є) зважений; рекомендовані межі [0,5−0,9].

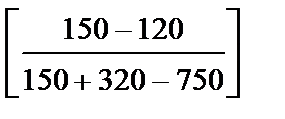

8. а)Коефіцієнт фінансування;

б) Кфін. =  , (ф. № 1);

, (ф. № 1);

в)  , (ф. № 1);

, (ф. № 1);

г)  , (ф. № 1);

, (ф. № 1);

д) визначає відношення власних засобів до позикових засобів підприємства;

е) показує забезпеченість заборгованості власними коштами (якщо Кфін.>1то, виконується необхідна умова фінансової стійкості підприємства);

є) зважений; рекомендовані межі [0,9−3,0].

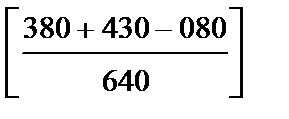

9. а) Коефіцієнт власних інвестицій;

б) Квл.інв. =  , (ф. № 1);

, (ф. № 1);

в)  , (ф. № 1);

, (ф. № 1);

г)  , (ф. № 1);

, (ф. № 1);

д) визначає відношення власних засобів до необоротних активів;

е) показує (при Квл.інв..<1) питому вагу необоротних активів у власних коштах, а (при Квл.інв.>1), у скільки разів сума власних коштів перевищує суму необоротних активів;

є) зважений; залежить від галузі (промисловість ~ 1,1).

10. а) Коефіцієнт інвестування власних та довгострокових залучень;

б) Кінв. вл. довг.з. =  , (ф. № 1);

, (ф. № 1);

в)  , (ф. № 1);

, (ф. № 1);

г)  , (ф. № 1);

, (ф. № 1);

д) визначає відношення необоротних активів до засобів довгострокового інвестування;

е) показує частку засобів довгострокового використання, яка вкладена в необоротні активи підприємства;

є) зважений; залежить від галузі (промисловість – 0,4−0,9).

11. а) Коефіцієнт фінансового левериджу[8];

б) Кф.л.=  , (ф. № 1);

, (ф. № 1);

в)  , (ф. № 1);

, (ф. № 1);

г)  , (ф. № 1);

, (ф. № 1);

д) визначає частку довгострокових зобов’язань у власних коштах;

е) характеризує залежність підприємства від довгострокових зобов’язань (збільшення коефіцієнта свідчить про можливість зростання фінансового ризику);

є) повинен зменшуватись, нижня межа становить 0,25.

ЛАБОРАТОРНА РОБОТА № 3

Тема: Аналіз оборотності оборотного капіталу (робочого, функціонуючого капіталу)

Мета: ознайомити студентів з методикою аналізу оборотності оборотних коштів (робочого, функціонуючого капіталу) підприємства на основі використання фінансової звітності та навчити їх формулювати правильні висновки щодо отриманих результатів.

Завдання:

1. Визначити значення всіх коефіцієнтів оборотності оборотних коштів (робочого, функціонуючого капіталу) підприємства вибраного і узгодженого з викладачем підприємства для періодів, приведених у формах звітності використовуючи для цього необхідну інформацію папки „Інформ.База”.

2. Побудувати графіки зміни величини коефіцієнтів залежно від періодів. На графіках позначити:

а) на осі абсцис - періоди;

б) на осі ординат - величини коефіцієнтів;

в) рекомендовані межі;

г) визначити характер залежності (тренд);

д) визначити параметри тренду.

3. До кожного графіка зміни коефіцієнта необхідно навести обґрунтовані висновки, в яких вказати основні причини зміни коефіцієнта, використовуючи інформацію форм звітності, графіки, тренди.

4. До групи коефіцієнтів підприємства (коеф. 12-18) написати аналітичну записку, в якій, спираючись на висновки, дати ґрунтовну загальну характеристику оборотності оборотних коштів (робочого, функціонуючого капіталу) підприємства в цілому, використовуючи тільки термінологію форм звітності.

Хід роботи:

12. а) Коефіцієнт забезпечення підприємства власним оборотним капіталом;

б) Кзаб.вл.об.кап. =  , (ф. № 1);

, (ф. № 1);

в)  , (ф. № 1);

, (ф. № 1);

г)  , (ф. № 1);

, (ф. № 1);

д) визначає відношення, не залучених в необоротних активах, власних засобів до оборотного капіталу;

е) показує частку власних засобів, не вкладених в необоротні активи, в оборотному капіталі, а також можливість перетворення активів у ліквідні кошти;

є) зважений; рекомендовані межі [0,1−0,5].

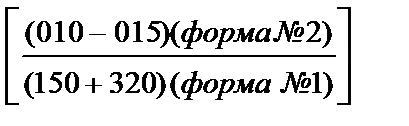

13. а)Коефіцієнт оборотності оборотних активів;

б) Коб.об.к.  ;

;

в)  ;

;

г)  ;

;

д) визначає частку чистого доходу від реалізації продукції у середній вартості оборотних активів;

е) показує кількість оборотів оборотних активів за період;

є) повинен збільшуватись, кількість оборотів.

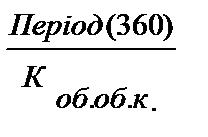

14. а) Період обороту оборотних активів;

б) Поб.об.к.=  [9];

[9];

в) див. б);

г) визначає і показує середній період від вкладення коштів на виробництво продукції до отримання коштів за реалізовану продукцію;

д) див. г);

е) повинен зменшуватись, кількість днів.

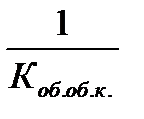

14.1 а) Коефіцієнт закріплення оборотних коштів;

б) Кзакр.об.к.=

15. а)Коефіцієнт вивільнення засобів з обороту;

б) Кв.зас. з об.  , (ф. № 1);

, (ф. № 1);

в)  , (ф. № 1);

, (ф. № 1);

г)  , (ф. № 1);

, (ф. № 1);

д) визначає відношення вивільнених коштів з обороту до середньої величини оборотних коштів;

е) показує частку вивільнених з обороту (із знаком “-” залучених в оборот) коштів в середній вартості оборотних коштів; зростання показника свідчить про зростання ефективності використання оборотних коштів;

є) повинен зростати.

16. а)Коефіцієнт маневреності власних оборотних коштів;

б) Кман.вл.об.кошт. =  , (ф. № 1);

, (ф. № 1);

в)  , (ф. № 1);

, (ф. № 1);

г)  , (ф. № 1);

, (ф. № 1);

д) визначає свободу фінансового маневру;

е) показує частку абсолютно ліквідних активів у власних оборотних коштах;

є) повинен збільшуватись.

17. а) Коефіцієнт забезпечення запасів власними оборотними коштами;

б) Кзаб.зап.вл.об.кошт. =  , (ф. № 1);

, (ф. № 1);

в)  , (ф. № 1);

, (ф. № 1);

г)  , (ф. № 1);

, (ф. № 1);

д) визначає частку оборотних коштів у величині запасів;

е) показує наскільки запаси, що мають найменшу ліквідність у складі оборотних активів, забезпечені довгостроковими стабільними джерелами фінансування;

є) повинен збільшуватись.

18. а) Коефіцієнт покриття запасів;

б) Кпок.зап. =  , (ф. № 1);

, (ф. № 1);

в)  , (ф. № 1);

, (ф. № 1);

г)  , (ф. № 1);

, (ф. № 1);

д) визначає частку сукупних джерел покриття власних коштів у величині запасів;

е) показує скільки коштів, що вкладені в запаси, припадає на одиницю сукупних коштів (власних, довго- та короткострокових зобов’язань);

є) повинен збільшуватись.

ЛАБОРАТОРНА РОБОТА № 4

Тема: Аналіз оборотності капіталу та трансформації активів

Мета: ознайомити студентів з методикою аналізу оборотності капіталу і трансформації активів підприємства на основі використання фінансової звітності та навчити їх формулювати правильні висновки щодо отриманих результатів.

Завдання:

1. Визначити значення всіх коефіцієнтів оборотності капіталу і трансформації активів підприємства вибраного і узгодженого з викладачем підприємства для періодів, приведених у формах звітності використовуючи для цього необхідну інформацію папки „Інформ.База”.

2. Побудувати графіки зміни величини коефіцієнтів залежно від періодів. На графіках позначити:

а) на осі абсцис - періоди;

б) на осі ординат - величини коефіцієнтів;

в) рекомендовані межі;

г) визначити характер залежності (тренд);

д) визначити параметри тренду.

3. До кожного графіка зміни коефіцієнта необхідно навести обґрунтовані висновки, в яких вказати основні причини зміни коефіцієнта, використовуючи інформацію форм звітності, графіки, тренди.

4. До групи коефіцієнтів оборотності капіталу і трансформації активів підприємства (коеф. 19-23) написати аналітичну записку, в якій, спираючись на висновки, дати ґрунтовну загальну характеристику оборотності капіталу і трансформації активів підприємства в цілому, використовуючи тільки термінологію форм звітності.

Хід роботи:

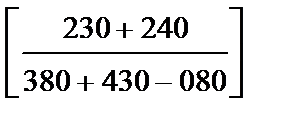

19. а) Оборотність активів, коефіцієнт трансформації;

б) Ктр.акт. =  ;

;

в)  ;

;

г)  ;

;

д) визначає частку чистого доходу у середній вартості активів підприємства;

е) показує, скільки отримано чистого доходу від реалізації продукції на одиницю коштів, інвестованих в активи;

є) повинен збільшуватися.

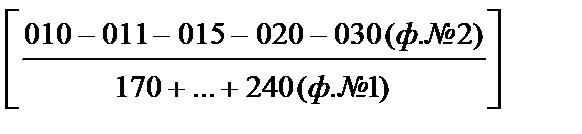

20. а) Коефіцієнт маневреності робочого капіталу;

б) Км.р.к. =  , (ф. № 1);

, (ф. № 1);

в)  , (ф. № 1);

, (ф. № 1);

г)  , (ф. № 1);

, (ф. № 1);

д) визначає частку запасів, тобто матеріальних виробничих активів у власних оборотних коштах підприємства;

е) показує прискорення або уповільнення оборотних коштів, в умовах інфляції до залучених дорогих кредитів, що зменшує платоспроможність підприємства;

є) повинен зменшуватися.

21. а)Коефіцієнт мобільності засобів;

б) Кмоб.зас.=  , (ф. № 1);

, (ф. № 1);

в)  , (ф. № 1);

, (ф. № 1);

г)  , (ф. № 1);

, (ф. № 1);

д) визначає відношення власних коштів та довгострокових зобов’язань до валюти балансу;

е) показує частку вільних коштів (не залучених в необоротних активах) довгострокового користування підприємства у валюті балансу;

є) зважений, рекомендовані межі [0,4–0,6].

22. а) Коефіцієнт оборотності власного капіталу;

б) Коб.вл.кап. =  , (ф. № 1);

, (ф. № 1);

в)  ;

;

г)  ;

;

д) визначає відношення чистого доходу від реалізації продукції до середньої вартості власного капіталу;

е) показує ефективність використання власного капіталу підприємства;

є) повинен зростати; нижня межа становить 2,7; кількість разів.

23. а) Коефіцієнт оборотності готової продукції:

б) Коб.гот.прод. =

[10];

[10];

в)  ;

;

г)  ;

;

д) визначає частку чистого доходу від реалізації у середній вартості готової продукції;

е) показує у скільки разів чистий дохід від реалізації продукції перевищує середні запаси готової продукції;

є) повинен зростати; кількість разів.

ЛАБОРАТОРНА РОБОТА № 5

Тема: Аналіз ділової активності (оборотності дебіторської та кредиторської заборгованостей)

Мета: ознайомити студентів з методикою аналізу ділової активності підприємства (оборотності дебіторської та кредиторської заборгованостей) на основі використання фінансової звітності та навчити їх формулювати правильні висновки щодо отриманих результатів.

Завдання:

1. Визначити значення всіх коефіцієнтів ділової активності підприємства (оборотності дебіторської та кредиторської заборгованостей) підприємства вибраного і узгодженого з викладачем для періодів, приведених у формах звітності використовуючи для цього необхідну інформацію папки „Інформ.База”.

2. Побудувати графіки зміни величини коефіцієнтів залежно від періодів. На графіках позначити:

а) на осі абсцис - періоди;

б) на осі ординат - величини коефіцієнтів;

в) рекомендовані межі;

г) визначити характер залежності (тренд);

д) визначити параметри тренду.

3. До кожного графіка зміни коефіцієнта необхідно навести обґрунтовані висновки, в яких вказати основні причини зміни коефіцієнта, використовуючи інформацію форм звітності, графіки, тренди.

4. До групи коефіцієнтів ділової активності підприємства (оборотності дебіторської та кредиторської заборгованостей) (коеф. 24-27) написати аналітичну записку, в якій, спираючись на висновки, дати ґрунтовну загальну характеристику ділової активності підприємства (оборотності дебіторської та кредиторської заборгованостей) підприємства в цілому, використовуючи тільки термінологію форм звітності.

Хід роботи:

24. а) Коефіцієнт оборотності дебіторської заборгованості;

б)Коб.деб.заб. =  [11];

[11];

в)  ;

;

г)  ;

;

д) визначає відношення чистого доходу підприємства до середньої величини дебіторської заборгованості підприємства за період;

е) показує, у скільки разів чистий дохід від реалізації продукції перевищує середнє значення дебіторської заборгованості;

є) повинен збільшуватися; нижня межа становить 18; кількість разів.

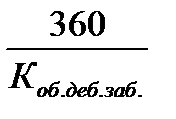

25. а) Період погашення дебіторської заборгованості;

б) Кпог.деб.заб. =  ;

;

в) див. б);

г) визначає відношення періоду аналізу до коефіцієнта оборотності дебіторської заборгованості;

д) показує середній термін інкасації дебіторської заборгованості, тобто період її погашення;

є) повинен зменшуватися; верхня межа становить 20 днів (можливе збільшення, якщо додаткова вартість коштів компенсується додатковим прибутком від збільшення обсягів реалізації); кількість днів.

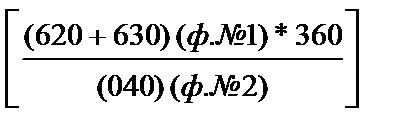

26. а) Період погашення кредиторської заборгованості;

б) Ппог. кред.заб. =  ;

;

в)  ;

;

г)  ;

;

д) визначає і показує середній період сплати підприємством короткострокової заборгованості;

е) див. д);

є) від’ємний; повинен зменшуватись; кількість днів.

27. а) Частка сумнівної дебіторської заборгованості;

б) Ксумн. деб.заб.  ;

;

в)  , (ф. № 1);

, (ф. № 1);

г)  , (ф. № 1);

, (ф. № 1);

д) визначає відношення сумнівної дебіторської заборгованості до дебіторської заборгованості;

е) показує частку простроченої дебіторської заборгованості в загальній сумі дебіторської заборгованості;

є) повинен зменшуватись, регламентовані межі [0−0,1].

ЛАБОРАТОРНА РОБОТА № 6