Цель работы. Используя пространственную выборку таблицы 4.1 и команду Поиск решения, построитьнелинейную множественную регрессию для производственная функция Кобба-Дугласа.

Таблица 4.2

| ||||||

| ||||||

|

Производственная функция Кобба-Дугласа имеет вид:

, (4.1)

, (4.1)

где  объем производства,

объем производства,  затраты капитала, затраты труда. Показатели

затраты капитала, затраты труда. Показатели  являются коэффициентами частной эластичности производства соответственно по затратам капитала и труда . Это означает, что при увеличении одних только затрат капитала (труда) на 1% объем производства увеличивается на

являются коэффициентами частной эластичности производства соответственно по затратам капитала и труда . Это означает, что при увеличении одних только затрат капитала (труда) на 1% объем производства увеличивается на  % (

% ( %). При этом имеет место ограничение

%). При этом имеет место ограничение  .

.

Решение. Нахождение оценок  для коэффициентов

для коэффициентов  нелинейной модели (4.1) будем осуществлять из решения следующей задачи условной минимизации:

нелинейной модели (4.1) будем осуществлять из решения следующей задачи условной минимизации:

(4.2)

(4.2)

при ограничении

. (4.3)

. (4.3)

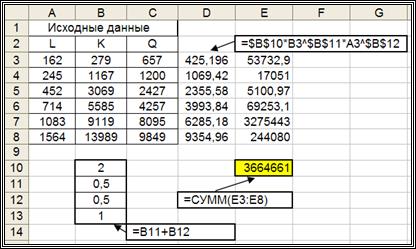

Для решения этой задачи используем команду Поиск решения. Первоначально введем в столбцы A,B,C значения  (см. рис. 4.1). Затем в ячейках В10, В11, В11 зададим начальные («стартовые») значения искомых коэффициентов:

(см. рис. 4.1). Затем в ячейках В10, В11, В11 зададим начальные («стартовые») значения искомых коэффициентов:  .

.

Рис. 4.1. Подготовительные вычисления

для решения задачи условной минимизации

После этого в соответствующих ячейках столбца D вычислим значения  . В столбце Е запрограммируем вычисления значений

. В столбце Е запрограммируем вычисления значений  , а в ячейке Е10 (выделена цветом) вычислим значения функционала

, а в ячейке Е10 (выделена цветом) вычислим значения функционала

. (4.4)

. (4.4)

После этих подготовительных вычислений для выполнения команды «Поиск решения» необходимо обратиться к пункту основного меню Сервис и в появившемся меню щелкнуть мышью на команде Поиск решения. Затем в появившемся диалоговом окне выполнить следующие действия (см. рис. 4.2):

Рис. 4.2. Задание параметров команды Поиск решения

· в поле ввода Установить целевую ячейку ввести адрес ячейки, в которой вычисляется значение минимизируемого функционала (в нашем примере – Е10);

· включить опцию Минимальное значение (ищутся значения коэффициентов, при которых функционал достигает своего минимального значения);

· в поле ввода Изменяя значения ввести адреса ячеек, в которых находятся значения искомых коэффициентов (в нашем примере это ячейки В10:В12);

· щелкнув мышью на кнопке Добавить формируем ограничения на значения искомых коэффициентов (в нашем примере это условие (4.3)).

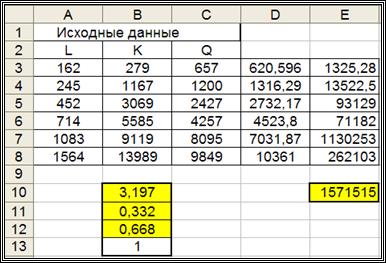

После задания параметров щелкаем на кнопке Выполнить и в ячейках В10, В11, В12 выводятся вычисленные значения коэффициентов, а в ячейке Е10 – значение функционала (4.4) при этих значениях коэффициентов (см. рис. 4.3). Видно, что вычисленные значения коэффициентов  ,

,  удовлетворяют ограничению (4.3)

удовлетворяют ограничению (4.3)

Таким образом получено следующее уравнение регрессии:

Контрольная работа № 1

Парная регрессия

Данные, характеризующие прибыль торговой компании «Все для себя» за первые 10 месяцев 2005 года (в тыс. руб.), даны в следующей таблице:

Таблица К1

| январь | февраль | март | апрель | май |

| 382 + N | 402 + N | 432+ N | 396+ N | 454+ N |

| июнь | июль | август | сентябрь | октябрь |

| 419+ N | 460+ N | 447+ N | 464+ N | 498+ N |

Рис. 3.9. Результаты работы команды Поиск решения

В этой таблице  две последних цифры номера зачетной книжки студента.

две последних цифры номера зачетной книжки студента.

Требуется:

1. Построить диаграмму рассеяния.

2. Убедится в наличии тенденции (тренда) в заданных значениях прибыли фирмы и возможности принятия гипотезы о линейном тренде.

3. Построить линейную парную регрессию (регрессию вида  ). Вычисление коэффициентов

). Вычисление коэффициентов  выполнить методом наименьших квадратов.

выполнить методом наименьших квадратов.

4. Нанести график регрессии на диаграмму рассеяния.

5. Вычислить значения статистики  и коэффициента детерминации

и коэффициента детерминации  . Проверить гипотезу о значимости линейной регрессии.

. Проверить гипотезу о значимости линейной регрессии.

6. Вычислить выборочный коэффициент корреляции и проверить гипотезу о ненулевом его значении.

7. Вычислить оценку дисперсии случайной составляющей эконометрической модели.

8. Проверить гипотезы о ненулевых значениях коэффициентов  .

.

9. Построить доверительные интервалы для коэффициентов  .

.

10. Построить доверительные интервалы для дисперсии случайной составляющей эконометрической модели.

11. Построить доверительную область для условного математического ожидания  (диапазон по оси январь – декабрь). Нанести границы этой области на диаграмму рассеяния.

(диапазон по оси январь – декабрь). Нанести границы этой области на диаграмму рассеяния.

12. С помощью линейной парной регрессии сделать прогноз величины прибыли и нанести эти значения на диаграмму рассеяния. Сопоставить эти значения с границами доверительной области для условного математического ожидания и сделать вывод о точности прогнозирования с помощью построенной регрессионной модели.

Контрольная работа № 2