Салықтардан басқа Қазақстан Республикасында Салықтық кодексте белгіленген және белгілі бір мөлшерде бюджетке төле-нетін басқа міндетті төлемдер (міндетті ақша аударымдары – алымдар, төлемақылар, төлемдер және т.б.) жұмыс істейді (12 параграфты қараңыз).

Алымдар, баждар және төлемдер деп әдетте заңи және жеке тұлғалардың мемлекеттік органдардың оларға көрсететін қыз-меттері үшін төленетін біржолғы міндетті төлемдерді айтады. Бұл төлемдердің сомасы жергілікті бюджеттердің кірістеріне не белгіленген үлестерде бюджеттер мен тиісті ұйымдарға не ар-наулы қызметтер көрсететін ұйымдардың, мекемелердің шығын-дарын ішінара немесе толық өтеу қызметін дамытып, жетіддіру үшін түгелдей олардың қарамағына түседі.

Жергілікті бюджеттерге еептелетін алымдарды төлеу көбі-несе қаржылық аспектілерді де, сондай-ақ мүліктік құқықтарды, техникалық рәсімдерді және тіркеулерді, объектінің, қызметтің және т.б. белгілі бір халін белгілеуді ресімдеумен байла-ныстыларды да қоса, қызметтің айтарлықтай кең аясы бойынша жүзеге асырылады. Осыған орай алымдар мен төлемдердің салық салу объектілері де сан алуан болып келеді, алымдар мен төлемдерді есептеу мен төлеу тәртібі де әр түрлі болады. Алымдардың сомасы Үкімет белгілеген мөлшерлемелер бой-ынша есептеледі және тіркеуші органдарға тиісті құжаттарды бергенге дейін төленеді.

Тіркеу алымдары – уәкілетті мемлекеттік органдар салық заң-намасында белгіленген тіркеу іс-әрекеттерін жасаған кезде,сон-дай-ақ осындай тіркеу іс-әрекеттерінің жасалғанын куәландыра-тын құжаттың телнұсқасын берген кезде өздері алатын біржолғы міндетті төлемдері.

Тіркеу іс-әрекеттерін Қазақстан Республикасы заңнамасында белгіленген тәртіппен және жағдайларда уәкілетті мемлекеттік органдар (тіркеу органдары) жүзеге асырады. Олар тоқсан сайын есептік тоқсаннан кейінгі айдың 20-сынан кешіктірмей өзінің орналасқан орны бойынша салық органына уәкілетті орган белгі-леген нысан бойынша алым төлеушілер және салық салу объек-тілері туралы ақпарат береді.

Тіркеуші органдар Қазақстан Республикасы заңнамасына сәйкес тіркеу іс-әрекеттерін олардың мүдделеріне жүргізетін жеке және заңи тұлғалар алым төлеушілері болып табылады.

Тіркеу алымдары мынадай іс-әрекетерді: заңи тұлғаларды мемлекеттік тіркегені және филиалдар мен өкілдіктерді есептік тіркегені, сондай-ақ қайта тіркегені; дара кәсіпкерлерді; жыл-жымайтын мүлікке және олармен жасалған мәмілелерге құқық-тарды; жылжымалы мүлік кепілін және кеменің немесе жасалып жатқан кеменің ипотекасын; радиоэлектрондық құралдар мен жоғары жиіліктегі құрылғыларды; көлік кұралдарын, сондай-ақ оларды қайта тіркегені; дәрілік заттарды,сондай-ақ оларды қайта тіркегені; туындылар мен сабақтас құқықтар объектілеріне құ-қықтарды, туындылар мен сабақтас құқықтар объектілерін пай-далануға арналған лицензиялық келісімшарттарды, сондай-ақ оларды қайта тіркегені; мерзімді баспа басылымын және ақпа-рат агенттігін мемлекеттік тіркегені және тіркеу іс-әрекеттерінің жасалғанын куәландыратын құжаттың телнұсқасын бергені үшін алынады.

Алымдарды төлеудің қажеттігін тудыратын қызмет түрлерінің сан алуандығы олардың көбісін тиісті қызмет көрсетулерге кө-бінесе аралық сипат бере отырып, таза қаржы шеңберінен шы-ғарып жібереді. Тіпті мемлекеттік органдардың көбінесе ақылы қызмет көрсетуге көшіп отырған және қаралып отырған опера-циялар қаржылық қатынастардан кәдуілгі тауар-ақшалай қаты-настарға түрленіп отырған рыноктық қатынастар жағдайында бұл төлеушілердің фискалдық және тарифтік-бағалық сипатының үйлесуі өте-мөте өрістеді. Мұндай ақылы қызметтердің шеңбері, мысалы Жол полициясының алымдарын, өлшем мен өлшеуіш приборларды тексергені және таңбалағаны үшін алымдарды, басқа бірқатарларын кіріктіреді.

Алым мөлшерлемелері республикалық бюджет туралы заңда белгіленген айлық есептік көрсеткіш мөлшеріне негізделе отырып есептеледі.

Қаралып отырған төлемдердің катарында ресурстар үшін төлем ақылар бөлініп көрсетіледі: жер учаскелерін пайдаланғаны; қоршаған ортаға эмиссия; жер үсті көздерінің су ресурстарын пайдаланғаны; орманды пайдаланғаны; жануарлар дүниесін пайдаланғаны; ерекше қорғалатын табиғат аумақтарын пайданғаны үшін төлемақылар.

Мысалы, жер учаскелерін пайдаланғаны үшін төлемақы (жер салығына қарағанда) мемлекеттің жер учаскелерін өтемін төлеп уақытша жер пайдалануға (жалға) бергені үшін алынады (жер учаскелерін бастапқы өтеусіз уақытша пайдалануға беруді шыға-рып тастағанда).

Міндетті төлемдердің арасында ерекше орынды мемлекеттік баж алады. Мемлекеттік баж –уәкілетті мемлекеттік органдар-дың немесе лауазымды адамдардың заңдық мәні бар іс-әрекеттер жасағаны үшін не (немесе) кұжаттарды бергені үшін алынатын міндетті төлем. Заңдық мәні бар іс-әрекеттер жасау және(немесе) құжаттар беру жөнінде уәкілетті мемлекеттік органдарға немесе лауазымды адамдарға өтініш жасайтын жеке және заңи тұлғалар мемлекеттік бажды төлеушілер болып табылады.

Мемлекеттік баж төленетін қызметтердің тізбесі тым кең және ол Салықтық кодексте белгіленген мөлшерлемелер бойынша мыналардан: сотқа берілетін талап арыздардан, ерекше талаппен іс жүргізу арыздарынан (шағымдардан), сот бұйырғын шығару туралы және бірқатар басқа арыздардан, сондай-ақ сот құжаттарының көшірмелерін (дубликаттарын) қайтадан беру туралы арыздардан; азаматтық хал актілерін тіркегені үшін, азаматтарға оларды тіркеу туралы анықтамалар мен куәліктер бергені және азаматтық хал актілерінің жазбаларын өзгертуге, толықтыруға және қалпына келтіруге байланысты куәліктер бергені үшін; Қазақстан Республикасының азаматтығын алуға, азаматтықты қалпына келтіруге немесе оны тоқтату туралы құжаттарды ресімдегені үшін; нотариаттық іс-әрекеттер жасағаны үшін,сондай-ақ нотариат куәландырған құжаттар көшірмелерін (телнұсқаларын) бергені үшін; тұрғылықты жерін тіркегені үшін; жеке басты куәландыратын құжаттарды бергені үшін; Қазақстан Республикасына келуге немесе шетелге шығуға байланысты іс-әрекеттер жасағаны үшін; зияткерлік меншік саласындағы уәкілетті органның заңдық мәні бар іс-әрекеттер және басқа іс-әрекеттер жасағаны үшін алынады. Мемлекеттік баждың тіркелген пайыздық мөлшерлемелері қолданылады,олар айлық есептік көрсеткіш мөлшерін негізге алына отырып есептеледі. Мысалы, «Азаматтық хал актілерін тіркеу туралы қайтадан куәліктер немесе анықтамалар беру» үшін Қазақстан Республикасының «Салық және бюджетке төленетін басқа міндетті төлемдер туралы» кодексіне сәйкес мемлекеттік баж белгіленді ол:

1) азаматтық хал актілерін тіркеу туралы куәлікті қайтадан бергені үшін 1 айлық есептік көрсеткіш мөлшерін;

2) азаматтық хал актілерін тіркеу туралы анықтама бергені үшін айлық есептік көрсеткіштің 0,3 мөлшерін құрайды.

Мемлекеттік баж және мемлекеттік алым Қазақстан Республикасы банк мекемелері арқылы тиісті жергілікті бірліктің салық комитетінің есеп айырысу шотына төленеді, онда төлем құжаттар беріледі (төлем мөлшері мен уақытын растайтын түбіртек немесе «электрондық үкімет төлем шлюз» арқылы берілген төлем туралы чек).

Мемлекеттік баж банктер немесе банктік операциялардың жекелеген түрлерін жүзеге асыратын ұйымдар арқылы қолма-қол ақша аудару жолымен төленеді және уәкілетті мемлекеттік органдардың немесе лауазымды адамдардың заңдық мәні бар іс-әрекеттер жасаған және (немесе) құжаттарды берген жері бойынша есепке жазылады.

Төленген мемлекеттік баж салық заңнамасында белгіленген жағдайларда ішінара немесе толық қайтарылуға жатады.

Қазақстан Республикасының шекарасынан тысқары жерде жә-не оның аумағында атқарылған консулдық іс-әрекеттер жасағаны және заңдық маңызы бар құжаттар бергені үшін мемлекеттік баж түрі консулдық алым алынады.

Қазақстан Республикасының Үкіметі белгілейтін консулдық алымның ең төменгі және барынша жоғары базалық мөлшерле-рін республикалық бюджет туралы заңда белгіленген айлық есептік көрсеткіш негізге алына отырып белгіленеді.

Қазақстан Республикасының Сыртқы істер Министрлігі кон-сулдық алымдардың базалық мөлшерлемелері шегінде шетелдік мекемелер үшін нақты мөлшерлеменің мөлшерін белгілеуге құ-қылы.

Консулдық алым консулдық іс-әрекеттер жасалғанға дейін тө-ленеді

Мөлшерлемесі АҚШ долларымен белгіленген консулдық алымдарды Қазақстан Республикасы аумағында төлеу Ұлттық банк алымды төлеу сәтіне белгілеген ресми бағам бойынша тең-гемен жүргізіледі.

Заңи және жеке тұлғалардың алымдары,баждары және өзге төлемдері бойынша төлеушілердің жеке санаттарына да,сонымен бірге белгілі бір іс-әрекет жасалған кезде де әр алуан жеңілдіктер белгіленген. Жеңілдіктер бұл төлемдерді төлеуден ішінара неме-се толық босату түрінде белгіленеді.

Салықтарды аудару

Салықтарды аудару (аударып салу) – салық ауыртпалығын салықтың түпкілікті салынушысына – салықтардың негізгі ауыртпалығын өз мойынына алатын халыққа көшіру үдерісі. Салықтарды аудару бірқатар салықтар бойынша салық төлеуші мен салық салынушының ғана емес, сонымен бірге салық салу объектісі мен көзінің де дәл келмеуіне байланысты.

Аудару бүркемелі нысанда өндіріс сферасында да, сонымен бірге айналыс сферасында да болады.

Өндіріс сферасында табыс немесе пайда есебінен төленетін салықтар жалдамалы жұмыскерлердің еңбегін интенсивтендіру жолымен, яғни қажетті жұмыс уақытын салыстырмалы қысқар-ту және қосымша уақытты көбейту жолымен аударылуы мүмкін. Бұл жалдамалы жұмыскерлерге салықты аударудың аса бүркеме-лі нысаны.

Айналыс сферасында салықтар бағалар механизмі арқылы аударылады.

Корпоративтік табыс салығы кәсіпорын өнімін тұтынушыларға неғұрлым жоғары бағалар есебінен немесе ресурстарды жеткізушілерге ресурстарға төмендетілген бағалар есебінен аударылуы мүмкін. Акционерлік қоғамдар нысанында ұйымдастырылған шаруашылық жүргізуші субъектілердің табысына салық салынған жағдайда акционерлерге ауыстыру субъектілер төленген бүкіл соманы немесе оның үлесін жабатын бөлігінде оларға тым төмен дивидендтер төлеу арқылы жүзеге асырылуы мүмкін.

Төлем көзінен төленетін жеке табыс салығы салық төлеушінің түпкілікті табысынан алынатындықтан ауыстырылмайды. Алайда, егер кәсіподақтардың талабы бойынша жұмыскерлерге еңбекақы көбейтілетін болса, онда салықтардың бір бөлігін жұмыс істеушілерден жұмыс берушілерге аудару мүмкін болады. Жұмыс берушілер бағаны арттыру жолымен еңбекақы бөлігін-дегі ағымдағы шығындарды арттыруды өнім немесе қызметтерді тұтынушыларға аударады. Мағлұмдама бойынша төленетін жеке табыс салығына қатысты айтатын болсақ, бағаларды көтеру арқылы оны дәрігер, адвокаттар, ерікті мамандықтардың басқа тұл-ғалары көрсететін қызметтерге аударуға болады.

Меншік салығы ішінара ауыстырылады. Мәселен, кәсіпкерлік қызметпен шұғылданатын заңи тұлғалар мен жеке тұлғалардың мүлкіне салынатын салықты төлеген кезде жеткілікті сұраным жағдайында таза табысты салық сомасына жоғарылатуға және сөйтіп оны өнім мен қызметтерді тұтынушыларға ауыстыруға болады. Жеке тұлғалар – мүліктің майда иелері – пәтер иелері оны жалға берген жағдайда ғана салықты аудара алады, ал олар негізінен мүлік салығының түпкілікті төлеушілері болып табылады.

Ұқсас жағдайда табыс есебінен төленетін тура салықтар – жер салығы, көлік құралдарының салығы ауыстырылады.

Жанама салықтар аударуға қабілетті болып келеді.

Қосылған құн салығы түгелдей тұтынушыға ауысады, өйткені ол өнім мен қызметтердің едәуір ауқымын қамтиды және тұты-нушылар бұл салық салынбайтын тауарды таңдай алмайды. Ак-циздер мен импорттық кеден баждары салынғанда мұндай таңдау болады, өйткені тұтынушылар акциздер мен баждар салынбайтын орнын басатын тауарлар мен қызметтерге қайта бағдарлана алады. Мұндай жағдайда сатушы оның тауарына сұранымның төмендеуіне байланысты бағаны түсіруге мәжбүр болады және салық ауыртпалығы бөлінуі мүмкін – ішінара тұтынушыға, ішінара сатушыға ауысуы мүмкін.

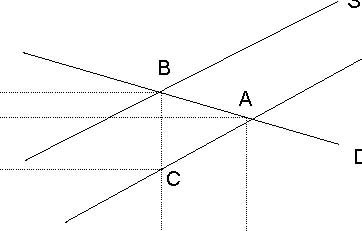

Тура, сондай-ақ жанама салық салу кезінде жалпы салық салу тауарлар мен қызметтерді өндірушілерге (сатушыларға) және тұтынушыларға теріс әсер етеді, бұл бағаның өсуінен және өндіріс көлемінің қысқаруынан көрініп, білінеді. Өспелі баға тұтынушы сұранымын қысқартады, бұдан тауарларды сатудың ауқымы азаяды, ал өндірушілер мұндай тауарларды шығаруды азайтады. Рыноктық сұраным мен ұсыным қалпына келтіріледі, бірақ тепе-теңдік нүктесін жаңа, неғұрлым жоғары деңгейге ауыстыру арқылы келтіріледі. Бұл келтірілген 12.6 сызбамен суреттеп сипатталады.

Сызба.

Баға

S1

B

P1

S

S

P

а

PС

С

D

O

Q1Q Өндіріс көлемі

Салықты енгізу ұсыным сызығының жоғары және солға ілгерілеуін тудырады, мұның өзі жаңа тепе-теңдікке немесе В нүк-тесінде шығарылымның Q1деңгейіне дейін қысқаруымен және тепе-теңдік ретінде Р-дан Р1-ға дейін өсуімен сәйкес келетін болады. Төленетін салықтың мөлшері Р1ВСРс тік бұрыш аумағымен сипатталады, оның жоғарғы бөлігі (РА сызығымен бөлінген) тауарды тұтынушылардың табысынан, ал төменгі бөлігі өндірушілердің* табыстарынан шегерілетін шегерім болып саналады.

* Сызбадағы тұтынушылар мен өндірушілер төлейтін салықтар мөлшерлемелерінің үлестірімі тиісінше сұраным және ұсыным ауытқымалары (бағаның сатылас сызығымен олардың қиылысуына дейін) мен оларды бөлетін алғашқы тепе-теңді бағаның РА деңгей-лес сызығы арасында график түрінде орналасқан «тұтынушылар артығы» және «өндіру-шілер артығы» деп аталатынның болуымен анықталады; бұл қағиданы шекті пайдалылық теориясы қарастырады.

Өндірушілер мен тұтынушылар арасында салық ауыртпалығын бөлу сұраным мен ұсынымның икемділігіне байланысты болады: икемділік көбірек көлбеу сызықпен, икемсіздік көбірек өспелі сызықпен тұлғаланған. Сұраным икемділігі сату көлемінің (сұранымның) пайыздық өзгеруінің бағаның пайыз-дық өзгеруіне қатынасы (икемсіз сұраным үшін бұл коэффициент 1-ден кем, икемді сұраным үшін 1-ден көп, сұранымның дара икемділігі кезінде ол 1-ге тең). Ұсыным икемділігі – өнім көлемі өзгеруінің бағаның пайыздық өзгеруіне пайыздық қатынасы (бағаның өсуі ұсынылатын тауарлардың артығырақ кө-беюін тудырады, бұл икемді ұсынымды сипаттайды: икемсіздік кезінде бағаның өсуі тауарлар ұсынымына әлдеқайда аз әсер етеді).

Сөйтіп, салық ауыртпалығы мына ережелер бойынша бөлінеді.

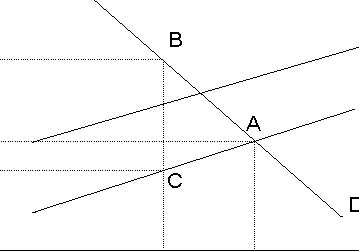

Ұсынымның тұрақты жағдайында тауарға деген сұраным икемділігі азырақ болса, тұтынушылар соғұрлым салықтың үлкен бөлігін төлейтін болады және керісінше, сұраным икемділігі көбірек болса,өндірушілер тарапынан соғұрлым көп салықтық төлемдері болады (12.7 – 12.10).

Сызба

Баға

P1P0PС O

S1BS

а

D

Q1Q Өндіріс көлемі

12.7. Сұраным икемді, Р0-дан Р1-ға дейін баға аз көтеріледі. Салық ауыртпалығының үлкен бөлігін (ең қажетті заттар емес) өндіруші тартады.

12.8-сызба

Баға

S1

S1

S

B

P1

P0

а

PС

С

D

O

Q1Q Өндіріс көлемі

12.8. Сұраным икемсіз баға Р-дан Р1-ға шұғыл өседі, салықтың үлкен бөлігі тұтынушыға (нан, электр энергиясы) түседі.

Сызба

Баға

P

BS1

BS1

P1

S

а

P0

PС

С

D

O

Q1Q Өндіріс көлемі

12.9. Ұсыным икемді, бағалар артады, салықтың үлкен бөлігін тұтынушы төлейді.

Сызба

Баға

S1

S

P

B

P1

а

P0

PС

С

D

D

O

Q1QӨндіріс көлемі

12.10. Ұсыным икемсіз, баға аз көтеріледі және салықтың үлкен бөлігі өндірушілерге түседі.

Келтірілген сызбаларда АВС үшбұрышының алаңы артық са-лық ауыртпалығының мөлшерін, яғни тауарлардың, қызметтерді өндіру мен тұтынудың төмендеуіне байланысты қоғам шығысы-ның оңтайлы деңгейден төмен болатынын сипаттайды.

Салықтық түсімдерді қоспағанда артық салық ауыртпалығы (Р1ВСРс үшбұрышының алаңы) жалпы ауыртпалыққа Р1ВАСРсфигурасының алаңы) тең.

Сұраным мен ұсыным икемділігінен басқа, тауарлар мен қызметтердің бағасы арқылы салықтарды аударудың мүмкіндігі мен дәрежесі көп жағдайда экономикалық циклдің айналсоқпаларына (фазаларына) байланысты болады: өрлеу кезінде бағаны көтеруге неғұрлым қолайлы жағдай жасалады және салықты аудару неғұрлым интенсивті жасалады және, керісінше, дағдарыс ке-зінде өндірістің құлдырауымен, жұмыссыздықтың өсуімен, халықтың төлем қабілеттігі бар сұранымының азаюымен байланысты аудару қиындайды.