Діяльність підприємства і його результатів відображаються в економічних показниках, під якими розуміють кількісну і якісну оцінку досліджуваного явища, процесу, результату.

Економічна діагностика - це багатоступінчаста оцінка результатів діяльності підприємства на основі системи економічних показників, взаємозалежних і доповнюючих один одного.

Метод діагностики - це система теоретико-пізнавальних категорій, наукового інструментарію і регулятивних принципів дослідження діяльності суб'єктів господарювання, тобто тріада:

де К - система категорій;

I - науковий інструментарій;

Р - система регулятивних принципів.

Перші два елементи характеризують статичний компонент методу, останній елемент - його динаміку.

Категорії діагностики - це найбільш загальні, ключові поняття даної науки. У їхньому числі: фактор, модель, ставка, відсоток, дисконт, опціон, грошовий потік, ризик, леверидж і ін. Функціонування будь-якої соціально-економічної системи здійснюється в умовах складної взаємодії комплексу факторів внутрішнього і зовнішнього порядку. Фактор - причина, рушійна сила якого-небудь процесу чи явища, що визначає його характер чи одну з його основних рис. Усі фактори, що впливають на систему і визначають її поводження, знаходяться у взаємозв'язку і взаємообумовленості.

Сукупність правил і прийомів виконання окремої роботи називають її методикою. Будь-яка методика містить спеціальні прийоми обробки й напрямки використання показників, тобто інструментарій.

Науковий інструментарій (апарат) діагностики - це сукупність загальнонаукових і конкретно-наукових способів дослідження фінансової діяльності суб'єктів, що здійснюють господарську діяльність. Принципи діагностики регулюють процедурну сторону, його методології і методики. До них відносять: системність, комплексність, регулярність, наступність, об'єктивність.

Основним елементом методу будь-якої науки є її науковий апарат. В даний час практично неможливо відокремити прийоми та методи будь-якої науки, як властиві винятково їй - спостерігається взаємопроникнення наукових інструментаріїв різних наук. У діагностиці також можуть застосовуватися різні методи, розроблені споконвічно в рамках тієї чи іншої економічної науки.

Параметри - показники стану об'єкта, які не підлягають однозначному та точному визначенню (невимірювані).

В економіці діагностичні методи в першу чергу стали застосовуватися в практиці управлінського консультування підприємств, в яких описується практика організації процесу управлінського консультування.

Для діагностування характерні такі особливості:

- на етапі виявлення причин, впливаючих на проблему, що стоїть перед підприємством, частіше усього використовуються формалізовані суб'єктивні методи одержання даних: спостереження, опитування, тести, бесіди;

- аналіз і оцінка фактів не завжди мають кількісні характеристики, часто відсутні критерії і база для порівняння;

- при побудові причинно - наслідкового зв'язку виникнення проблеми дуже часто не використовуються сучасні економіко - математичні методи.

У цілому для використання діагностичних методів характерна відсутність належного системного підходу, превалювання якісних оцінок ("погано", "так-ні" і т.д.) над кількісними методами, а також суб'єктивний характер багатьох висновків внаслідок використання великої кількості експертних методів. Крім того, діагностування оперує в основному статичними оцінками, визначаючи стан об'єкта на певний момент часу, що не дозволяє за "слабкими сигналами" випереджаюче керувати процесами стійкого функціонування підприємства. Отже, характерними особливостями і одночасно недоліками використання діагностичних методів є: відсутність системного підходу, пріоритетність якісних оцінок над кількісними методами, суб'єктивний характер висновків внаслідок використання великої кількості експертних методів.

Так, І.Бланк використовує діагностичні методи при оцінці параметрів кризового розвитку підприємства, що генерують загрозу його банкрутства в майбутньому періоді. При цьому він пропонує дві системи діагностики: систему експрес-діагностики та систему фундаментальної діагностики. Як систему індикаторів оцінки загрози банкрутства підприємства І.А. Бланк пропонує застосовувати 41 абсолютний і відносний показники, що характеризують різноманітні сторони фінансово-господарської діяльності підприємства. При цьому він виділяє три принципові характеристики оцінки масштабів кризового фінансового стану підприємства: легка фінансова криза; глибока фінансова криза; фінансова катастрофа.

Н.Г.Данилочкіна у своєму дослідженні використовує метод діагностики за "слабкими сигналами". Авторка пропонує за допомогою системи моніторингу відловлювати сильні і слабкі сигнали, що надходять із зовнішнього і внутрішнього середовища. За цією метою Н.Г.Данилочкіна використовує методи оперативної діагностики фінансово-господарської діяльності підприємства за допомогою системи показників, що характеризують рентабельність, оборотність, платоспроможність, покриття боргів і ліквідність, фінансову стійкість підприємства.

У ряді країн (США, Великобританії, Франції, Росії) велике застосування одержали наступні методи діагностики фінансової ситуації на підприємстві - статистичний метод під загальною назвою "скоринг" та метод А-рахунку, в основі якого бальна експертна оцінка, запропонована Дж.Аргенті.

Метод "скоринг" включає два різновиди: credit-men; дискримінантних показників платоспроможності.

Так, метод credit-men у Франції розробив Ж.Депалян, який запропонував характеризувати фінансову ситуацію на підприємстві за допомогою слідуючих п'ятьох коефіцієнтів: швидкої ліквідності; кредитоспроможності (загальної заборгованості); іммобілізації власного капіталу; оборотності запасів; оборотності дебіторської заборгованості.

Для кожного з перерахованих вище показників визначається нормативне значення, що потім порівнюється з показником аналізованого підприємства. Потім ці відносні показники інтегруються за допомогою такого рівняння:

Якщо числове значення інтегральної оцінки (N) фінансової ситуації на підприємстві дорівнює 100, то фінансова ситуація оцінюється як нормальна, при N < 100 фінансова ситуація викликає занепокоєння.

При діагностиці фінансової ситуації на підприємстві використовували метод дискримінантних показників платоспроможності. Метод дискримінантних показників полягає в тому, що на базі коефіцієнтів, оцінюється фінансова ситуація на підприємстві з точки зору його життєздатності і безперервності господарської діяльності в короткостроковому періоді. Якщо коефіцієнти методу credit-men обираються об'єктивним шляхом, коефіцієнти цього методу - суб'єктивним шляхом внаслідок дослідження відповідно до техніки дискримінантного аналізу.

Алгоритм такого дослідження полягає в наступному: за один і той же період, на основі коефіцієнтів, які вважаються визначальними, порівнюються дві вибірки підприємств, сформованих за обсягом або видом діяльності, при цьому одна з вибірок включає підприємства, що мають фінансові труднощі, а інша - фінансово стійкі підприємства; з використанням різних статистичних тестів визначаються коефіцієнти, які дають змогу обрати кращі підприємства, подані в одній з двох вибірок; визначити з використанням прийомів дискримінантного аналізу лінійну комбінацію Z з визначальних коефіцієнтів (X!):

де а - коефіцієнти рівняння.

Прикладом такої моделі є показник платоспроможності 2 Конана і Гольдера.

Дж. Аргенті, автор методу А-рахунку, дослідивши збанкрутілі фірми, прийшов до висновку, що вони пройшли через три стадії: недоліки, помилки і симптоми. Автор методу на кожній стадії чинникам надав певну кількість балів і розрахував агрегований показник (А-рахунок). Критерій оцінки фінансової ситуації на підприємстві такий: чим більше А-рахунок, тим гірше ситуація.

П'ятифакторна модель Z-paxyнкy Альтмана має вигляд:

де к1 - частка оборотних засобів у активах;

к2 - рентабельність активів за нерозподіленим прибутком; к3 - рентабельність активів за прибутком від реалізації продукції; к4 - коефіцієнт покриття за ринковою вартістю власного капіталу; к5 - віддача всіх активів.

У запропонованій моделі перший фактор характеризує платоспроможність підприємства; другий і четвертий - відображають структуру капіталу; третій - рентабельність активів; п'ятий - оборотність засобів.

Залежно від фактичного значення 7-рахунку ступінь можливості банкрутства підприємства можна поділити за декількома групами: 1,8 і менше - дуже висока; від 1,8 до 2,7 - висока; від 2,7 до 2,9 - існує можливість; від 2,91 і вище - дуже низька. Точність прогнозу в цій моделі протягом одного року становить 95%, двох років - 83%.

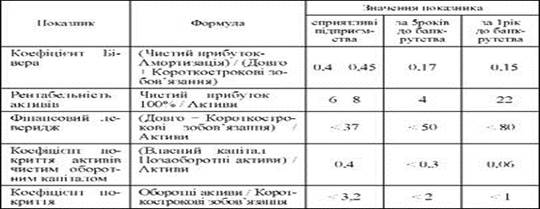

У.Бівер для діагностики фінансової ситуації на підприємстві запропонував свою систему показників. При цьому він рекомендував досліджувати тренди цих показників. Він запропонував градацію п'яти показників за числовим значенням. Однак показник може приймати невказані значення і підприємство по різним показникам може попадати в різні класи. Виявити схильність підприємств до банкрутства можна за допомогою наступних коефіцієнтів (табл. 2.1).

Таблиця 2.1. СХИЛЬНІСТЬ ПІДПРИЄМСТВ ДО БАНКРУТСТВА ПО У.БІВЕРУ

Російські економісти A.B. Донцова і H.A. Нікіфорова для складання своєї моделі діагностики банкрутства проводили інтегральну бальну оцінку фінансової стійкості підприємств.

Метод рейтингової оцінки фінансового стану підприємства Р.Сайфуліна та Г.Кадикова передбачає розрахунок рейтингового числа (Я), яке визначається як сума добутків сталих параметрів рівняння та відповідних п'яти показників: коефіцієнт забезпеченості власними засобами, коефіцієнт поточної ліквідності, інтенсивність обороту авансовоного капіталу, коефіцієнт менеджменту та рентабельність власного капіталу:

При відповідності значень фінансових коефіцієнтів мінімальним нормативним рівням рейтингове число дорівнює 1, якщо менше 1, то фінансовий стан незадовільний.

За кордоном одним із нових напрямків діагностики фінансової ситуації на підприємствах стало використання систем-експертів, з яких найбільш відомою є система, запропонована Б.Коласом.

Система-експерт є інформаційною програмою, за допомогою якої аналітик будь-якої кваліфікації спроможний аналізувати фінансову ситуацію на підприємстві. Схематично система-експерт може бути подана у виді трьох основних елементів: бази знань, бази фактів і блока розробки рішень.

В.А.Забродським запропонована експертна система діагностики фінансової ситуації на підприємстві, що використовує структурний і статичний підходи.

Виділяють різні моделі оцінки фінансового стану підприємства. Серед них варто виділити чотирифакторну модель прогнозування банкрутства Т.Таффлера: 2 = 0,53 (Прибуток від реалізації / / Короткострокові зобов'язання) + 0,13 (Оборотні активи / Сума (2 6) зобов'язань) + 0,18 х (Короткострокові зобов'язання/ Сума активів) + 0,16 х (Виторг / Сума активів). Якщо величина 2-рахунка більше 0,3, то в підприємства непогані довгострокові перспективи; якщо менше 0,2, то банкрутство дуже ймовірне. У 1972 р. Ліс одержав наступну формулу [87, с. 73]: 2= 0,063 х (Оборотний капітал / Сума активів) + 0,092 х х (Прибуток від реалізації /Сума активів) + 0,057 х (2.7) х (Нерозподілений прибуток / Сума активів) + 0,001 х х (Власний капітал / Позиковий капітал). Тут критичне значення склало 0,037.

Всі розглянуті зарубіжні методи мають ряд недоліків при використанні в Україні: на показники діяльності українських підприємств більший вплив мають фактори неекономічного характеру; більшість коефіцієнтів не мають такого впливу на фінансову стійкість підприємств в Україні, яким вони володіють в розвинутих країнах і навпаки; пропоновані межі стійкості часто недосяжні для вітчизняних підприємств.

Міжнародний центр перспективних досліджень на предмет основних факторів, що призводять до кризового стану підприємства, отримав деякі дані.

Таблиця 2.2. СТУПІНЬ ВПЛИВУ ФАКТОРА НА СХИЛЬНІСТЬ ПІДПРИЄМСТВА ДО БАНКРУТСТВА

| Фактор, впливаючий на схильність до банкрутства | Розрахунок | % | %% | %%% | Кр.зн.% |

| Рівень податкового тиску | Податкові платежі / прибуток | 87,125 | |||

| Недостатність оборотних засобів | Власні оборотні засоби / сума оборотних засобів | 67,85 | |||

| Низький попит (погана маркетингова політика) | Обсяг виробництва / місткість ринку | 60,5 | |||

| Високі % ставки по кредитам | Рентабельність / % по кредиту | 37,875 | |||

| Інші технології виробництва | Прибуток / основні засоби | ||||

| Несприятливий вплив законодавства | % зміни прибутку | 14,275 | |||

| Нестача сировини і матеріалів | Нестача сировини / необхідна сировина | 16,675 | |||

| Низький рівень кваліфікації персоналу | Кваліфікований персонал / Чисельність ппп | 2,8 | 0,5 | ||

| Знос виробничих потужностей | Ступінь зносу / початкова вартість основних фондів | 3,375 | 0,5 | ||

| Порогоее (крокове) значення |

Примітка. % - питома вага впливу досліджуваного фактору на схильність підприємства до банкрутства;

%%, %%% - спрощений вид питомих ваг коефіцієнтів, який найбільш пристосований для будування нескладних моделей прогнозування кризи на підприємстві.

--, <--напрям впливу вказаного фактора на схильність підприємства до банкрутства. (криза, стабільність).

На основі отриманих даних можлива побудова якісної, кількісної чи змішаної моделі оцінки схильності українських підприємств до банкрутства, що на даний час є досить актуальним для України, так як ця сфера діагностики в країні не розвинута.

Якісна модель найбільш проста і, відповідно, неточна. Фінансовий менеджер для діагностики стану підприємства повинен відповісти на питання з таблиці, і у випадку позитивної відповіді на них сумувати в стовбцях кількість і бали. Отриману суму балів необхідно зрівняти з запропонованим пороговим значенням. Якщо вона виявиться більше даної межі, то підприємство далеко від банкрутства, якщо виявиться в межі між пороговим значенням і його подвоєним значенням, то можливість банкрутства не виключається, а у випадку перевищення його подвоєного значення ймовірність банкрутства дуже велика і необхідно приділити велику увагу на фінансову політику підприємства.

Критичне значення показника використовується для побудови кількісної багатофакторної дискримінантної моделі, воно визначає межу безпеки даного критерію для нормального функціонування підприємства. Виходячи з критичних значень показників можна розрахувати критичне число:

Суть змішаної моделі полягає в порівнянні показників діяльності підприємства з пропонованими критичними значеннями показників, і у випадку перевищення перших над другими, якщо фактор прямо впливає на "діагноз", і у іншому випадку, якщо фактор впливає обернено, бали сумуються і оцінюються як в якісній модел.

Дані, отримані в результаті комплексної діагностики кризового стану одного підприємства різними методиками, можуть бути прямо протилежними. Тому для розробки інструментарію діагностики кризового стану, використовуючи практику дискримінантного аналізу, в системі антикризового управління доцільно провести ряд заходів: насамперед продовжити вивчення комплексних багатофакторних моделей діагностики кризового стану та банкрутства підприємств з урахуванням їхньої галузевої специфіки; дослідити можливі шляхи адаптування даних моделей до фінансово-господарської діяльності українських підприємств; сформувати статистичну базу для розробки власних моделей за допомогою основних методів антикризового управління.

В сучасних концепціях діагностики пропонується застосовувати певні моделі або використовувати сукупність моделей та методик. Крім того, пропонуються певні галузеві або тематичні підходи, серед найвідоміших діагностика банкрутства, фундаментальна діагностика підприємства, діагностика підприємств певних галузей (металургійної промисловості, сільського господарства, підприємств харчової промисловості). Перш ніж перейти до безпосереднього аналізу основних методик, розглянемо загальну методологічну основу.

Підходи побудовані переважно шляхом пропозиції застосування певного методу або поєднання методів, серед яких виділяють:

- метод застосування інтегральної (факторної) моделі;

- метод експертних оцінок фінансових коефіцієнтів або фінансових індикаторів;

- комбінований метод.

Метод інтегральної (факторної) моделі передбачає побудову математичної оцінки сукупності індикаторів залежно від їхньої значущості для моделі, тобто має на меті створення та дослідження динаміки інтегрального показника, побудованого на чітко обумовленому механізмі математичних залежностей між обраними групами показників. Більшість моделей розглядає такі показники, як платоспроможність, ліквідність, рентабельність активів, рентабельність продажів, рентабельність власного капіталу, оберненість позичкового капіталу.

Серед таких моделей широко відомою є модель Альтмана і модель Бівера, розглянуті нами вище. Також до них можна віднести моделі Фулмера, Спрінгейта, Сайфуліна, Кадикова та інших дослідників. Сутність методу інтегральної факторної моделі полягає в тому, що для діагностики певного тренду задається шкала значень, які відповідатимуть тому чи іншому прогнозованому значенню - якісній оцінці. Прогнозоване значення являє собою чисельне значення, яке отримане як співвідношення факторів зважених на їхню значущість. Значущість факторів та їхній склад визначаються емпіричним шляхом - шляхом дослідження певної кількості підприємств, якісний стан яких у досліджуваний період відповідає спектру шкали значень. Початково така шкала значень в більшості моделей мала на меті оцінку ризику банкрутства.

Дослідженню саме цього параметру приділяли увагу майже всі дослідники. Крім того, дослідження стосувалися здебільшого діагностики стану підприємства. Проводячи аналіз якісних показників підприємства за допомогою зазначених моделей у динаміці допомагає виявити динаміку розвитку підприємства, динаміку освоєння потенціалу та відповідність вектору розвитку обраній стратегії.

Поряд із так званими "традиційними" показниками, які розглядаються для діагностики потенціалу підприємства, такі як ліквідність, платоспроможність, рентабельність, увага дедалі приділяється "новим" показникам таким, як економічна додана вартість (EVA), прибуток до виплати процентів, податків та дивідендів (EBIDTA), ринкова додана вартість (MVA), показник сукупної акціонерної доходності (TSR), грошовий потік віддачі на інвестиційний капітал (CFROI) та інші.

Метод експертних оцінок фінансових коефіцієнтів або фінансових індикаторів передбачає проведення діагностики шляхом аналізу певного набору коефіцієнтів та фінансових індикаторів у динаміці та побудову перспективної динаміки коефіцієнтів, базуючись на аналізі економічного розвитку підприємства, стратегії та ступеню фактичного освоєння. Здебільшого пропонується оцінити загальне середовище функціонування підприємства з урахуванням зовнішніх і внутрішніх чинників шляхом експертної оцінки (стан конкурентів, перспективи ринку, політичні та макроекономічні ризики, а також менеджмент підприємства, включаючи менеджмент окремих бізнес-процесів на підприємстві); проводити горизонтальний та вертикальний аналіз фінансової звітності підприємства в динаміці; проводити аналіз кореляції динаміки та структури активів, пасивів, капіталу та доходів і витрат з обраною підприємством стратегією та стратегічними планами, здійснювати перспективну діагностику на основі динаміки певних фінансових коефіцієнтів, таких як ліквідність, рентабельність, забезпеченість ресурсами тощо.

Отримані дані за результатами аналізу фінансових показників пропонується надати групі експертів для проведення перспективної діагностики - побудови планового бюджету або фінансового плану, який міститиме основні показники фінансової звітності. Моделі мають на меті порівняння динаміки фінансових показників і факторів, які не мають чисельної оцінки. Дані, отримані в результаті аналізу коефіцієнтів та показників, слід аналізувати шляхом побудови матриць або динамічних рядів.

На відміну від інтегральної оцінки, яка приводить усі показники до певного інтегрованого значення з урахуванням їхньої значущості та надає чітку шкалу оцінок, в моделях експертної оцінки показники пропонується аналізувати як частину системи SWOT або певної іншої системи оцінок. Тобто кожний конкретний коефіцієнт аналізуватиметься за кожною конкретною статтею системи оцінок. Скоріш за все оцінці сукупності, взаємозв'язку та структурі коефіцієнтів або факторів увага приділена не буде.

Останнім часом досить часто в літературі пропонуються "комбіновані" методи, які поєднують у собі частини інструментарію методу інтегральної факторної моделі та методу експертних оцінок і фінансових коефіцієнтів. Здебільшого в комбінованих методах при прогнозуванні та оцінці стану досліджують залежності між індивідуальною динамікою окремих фінансових показників, які обираються на основі аналізу фінансової звітності підприємств. Такі підходи можуть досить чітко продіагностувати фінансовий потенціал підприємства.

Крім того, якщо розглядати придатність моделей діагностики як інформаційної бази управлінських рішень, то перший метод - метод інтегрованої оцінки - швидше за все влаштовуватиме кредиторів, оскільки спрямований на діагностування фінансового потенціалу підприємства в аспекті безкризової діяльності, другий - експертної оцінки - влаштує інвесторів, які оцінять надійність та перспективність вкладання коштів.

Обидва методи певною мірою влаштують менеджмент в певних аспектах, але зрозуміло, що на нині не існує такої гнучкої моделі, яка б задовольнила потреби всіх зацікавлених сторін. Тому комбіновані методи підтверджують своє право на існування та подальше дослідження і покращення методологічної основи. Основою побудови комбінованих методів є поєднання діагностики поточної та перспективної (прогнозованої) діяльності підприємства, системи зовнішнього і внутрішнього середовища та системи менеджменту стратегічного розвитку підприємства, виходячи із сукупності вищезазначених факторів. Прихильниками таких методів є і вчені СНД.