По функциональному назначению ЛА делятся на:

а) научно-исследовательские (экспериментальные);

б) народно-хозяйственные (пассажирские, грузовые, сельскохозяйственные и т.п.);

в) военные;

г) спортивные.

По принципам действия различаются:

а) аэростатические (воздухоплавательные) ЛА - аэростаты, стратостаты, дирижабли, гибридные ЛА;

б) аэродинамические ЛА:

• планеры, самолеты, махолеты, экранопланы, крылатые ракеты;

• автожиры, вертолеты, летающие платформы с несущим винтом и т.п.;

• аппараты с несущим корпусом;

• гибридные аппараты - аппараты вертикального взлета и посадки;

в) космические ЛА;

г) ракеты - ракеты-носители, боевые ракеты, научно-исследовательские (геофизические, метеорологические) и т.д.;

д) гибридные летательные аппараты - воздушно-космические самолёты.

По наличию экипажа ЛА делятся на пилотируемые и беспилотные, по степени повторности использования - на одно- и многоразовые.

Особенности эксплуатации каждого типа летательного аппарата определяются на основании следующих эксплуатационных документов:

• Единых регламентов технической эксплуатации.

• Технического описания.

• Формуляров.

С учетом особенностей эксплуатации летательных аппаратов, в частности, наличия различных назначенных ресурсов у планера с оборудованием, двигателей, воздушных винтов, если самолет турбовинтовой, лопастей вертолета, стоек шасси и т.д., для целей оценки летательный аппарат условно можно разделить на три составляющие:

• планер вместе с оборудованием;

• двигатель (двигатели);

• дополнительное оборудование, ресурс которого отличается от ресурса планера.

Кроме того, нормативные эксплуатационные документы запрещают эксплуатацию неисправных ЛА.

Исходя из этого, стоимость летательного аппарата может быть представлена как сумма стоимостей данных элементов:

|

(6.7)

где: CП - стоимость планера вместе с оборудованием;

СДi - стоимость i- того двигателя;

CДОj - стоимость j -того типа оборудования, ресурс которого отличается от ресурса планера;

CДР - стоимость дополнительных работ по вводу в эксплуатации самолета (капитального ремонта, выполнения регламентных работ, устранения неисправностей и т.д.).

Затратный подход

Данный подход основывается на изучении возможностей инвестора по воссозданию оцениваемых активов и предполагает, что благоразумный покупатель не заплатит за объект сумму большую, чем та, в которую обойдется приобретение нового летательного аппарата.

В общем случае исходными данными для оценки служат следующие технические и эксплуатационные характеристики:

для планера:

назначенный ресурс планера;

межремонтный ресурс планера;

налет с начала эксплуатации в часах;

налет после последнего ремонта в часах;

сроки хранения самолета (в случае, если он не летает).

для двигателя:

назначенный ресурс двигателя;

межремонтный ресурс двигателя;

налет с начала эксплуатации в часах;

налет после последнего ремонта в часах:

для дополнительного оборудования:

назначенный ресурс;

межремонтный ресурс;

налет с начала эксплуатации в часах;

налет после последнего ремонта в часах.

Кроме технических данных необходимы следующие экономические показатели:

стоимость нового планера;

стоимость нового двигателя;

стоимость нового оборудования, ресурс которого отличается от ресурса планера;

стоимость капитального ремонта (планера, двигателя, дополнительного оборудования);

стоимость работ по приведению самолета в исправное состояние (если самолет неисправен);

Оценка восстановительной стоимости производится для каждого из выделенных элементов конструкции в отдельности с учетом условий его эксплуатации.

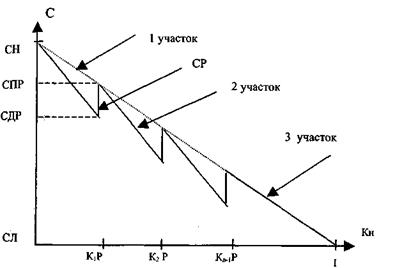

В качестве основополагающего предположения принимается, что стоимость выделенного элемента конструкции линейно снижается от стоимости нового (СН) до его стоимости ликвидации (СЛ) пропорционально коэффициенту наработки.

Вместе с тем, необходимость проведения ремонтов в определенные интервалы времени нарушает линейный характер зависимости.

После проведенного ремонта стоимость элемента конструкции увеличивается на величину устраненного износа (стоимости ремонта), однако не восстанавливается до первоначального значения вследствие наличия неустранимого износа.

Таким образом, в общем случае график изменения стоимости отдельного элемента конструкции может быть приведен к виду, показанному на рисунке 6.1.

На данном рисунке введены следующие обозначения:

СН - стоимость нового элемента конструкции;

СПР - стоимость элемента конструкции после ремонта;

СДР - стоимость элемента конструкции до ремонта;

СР - стоимость ремонта;

СЛ -стоимость ликвидации элемента конструкции;

KiP - коэффициент выработки ресурса на момент 1-го ремонта;

Tн - назначенный ресурс;

Кн - коэффициент наработки, который определяется по формуле:

(6.8)

(6.8)

где Т- текущая наработка.

Исходя из графика, весь жизненный цикл эксплуатации элемента конструкции можно разбить на 3 характерные участка.

Для любого эксплуатационного участка текущая стоимость может быть определена путем решения уравнения отрезка в координатном виде:

|

(6.9)

где х - текущий коэффициент наработки Кн

x0 – коэффициент наработки в точке начала эксплуатационного отрезка;

x1 – коэффициент наработки в точке конца эксплуатационного отрезка;

y - текущая стоимость элемента конструкции (С);

y0 – стоимость элемента конструкции в начале эксплуатационного отрезка;

y1 – стоимость элемента конструкции в конце эксплуатационного от резка.

Рис. 6.1 График изменения стоимости конструктивного элемента самолета за период эксплуатации.

Для введенных нами обозначений получим:

для 1 участка

(6.10)

(6.10)

для 2 участка

для 3 участка

для 3 участка

(6.12)

(6.12)

Таким образом, алгоритм определения стоимости каждого конструктивного элемента можно свести к вычислению его параметров (Т, Тн, Тір,...Тпр, СН, СЛ, СР) и определению того, на каком именно участке жизненного цикла находится оцениваемый конструктивный элемент ЛА.

Иногда при расчете стоимости ЛА на начальных этапах эксплуатации не учитывают стоимость ликвидации, поскольку это не приводит к существенным погрешностям (стоимость ЛА значительно превосходит стоимость ликвидации). Учет стоимости ликвидации на последнем этапе жизненного цикла ЛА обязателен. Кроме того, при расчетах стоимости ЛА до первого капитального ремонта иногда не учитывают стоимость капитального ремонта. Такое упрощение возможно только, если наработка (максимальная по одному из видов ресурсов) невелика.

Пример. Оценке подлежит самолет ТУ-154М выпуска 1991 г. без 3 двигателей. Капитальные ремонты самолета не проводились. Дата оценки 31.08.2000 г.

Наработка планера самолета составляет: по назначенному ресурсу - 45,4% по сроку службы; 18,4% в часах налета; 12,6% по количеству посадок; по межремонтному ресурсу: 82,5% по сроку службы; 30,7% в часах налета; 20,3% по количеству посадок.

Наработка вспомогательной силовой установки ТА-6А составляет: по назначенному ресурсу - 33,7% по количеству запусков; 29,2% по газочасам; по межремонтному ресурсу - 67,4% по количеству запусков; 58,4% по газочасам.

Согласно ведомости некомплекта самолет неукомплектован оборудованием на сумму $67300.

Требуется определить рыночную стоимость самолета. Поскольку цены на самолет и его конструктивные элементы приводятся в долларах США, расчет проводим в долларах США.

Исходя из условий примера, принимаем в качестве коэффициента наработки его максимальные значения: планера - 45,4% по назначенному ресурсу; 82,5% по межремонтному ресурсу; ВСУ - 33,7% по назначенному ресурсу; 67,4% по межремонтному ресурсу.

По данным завода изготовителя стоимость продажи нового самолета ТУ-154М с полным комплектом оборудования без НДС в 1 квартале 2000 г. составила $3500000. Поскольку данная величина является стоимостью продажи, скидку на уторгование не начисляем.

Поскольку данная величина представляет собой стоимость новых самолетов, на которых установлено современное оборудование, отвечающее требованиям ИКАО, и выполнены доработки по бюллетеням, то ее следует скорректировать в следующих размерах:

$87 500 - стоимость стационарной кислородной системы с учетом монтажа и технической документации;

$15 0000 - стоимость системы предупреждения столкновений в воздухе TKAS II с учетом монтажа и технической документации;

$8 000 - стоимость системы спутниковой навигации KLN-90;

$24 000 - стоимость доработки аппаратуры КУРС МП-2 по бюллетеню 97БД;

$9 000 - стоимость доработки радиостанции УКВ «Баклан-20» с сеткой частот  f =8,33 кГц;

f =8,33 кГц;

$32 000 - стоимость доработки системы противопожарной защиты второй силовой установки.

Общая стоимость отсутствующего оборудования и не проведенных доработок составляет $310 500.

Стоимость двигателя Д-30КУ-154 на дату оценки по данным завода-изготовителя составляет с учетом НДС $880 000. Предприятие готово рассмотреть встречные предложения, что позволяет эксперту назначить скидку на уторгование (принимается в размере 15%). Тогда стоимость нового двигателя без учета НДС и с учетом скидки на уторгование составит $623 300.

Стоимость нового ВСУ ТА-6А по данным завода-изготовителя составляет с учетом НДС $110 000. Эксперт рассматривает данную величину как цену предложения и назначает скидку на уторгование в размере 15%. Тогда стоимость нового ВСУ без учета НДС и с учетом скидки на уторгование составит $77 900.

Тогда восстановительная стоимость планера с учетом некомплекта оборудования составит:

$3 500 000 - $310 500 - 3*$623 300 - $77 900 - $67 300 = $1 174 400

Стоимость капитального ремонта планера по данным авиаремонтного предприятия составляет $400000. Поскольку выработка межремонтного ресурса ВСУ невелика, в расчетах стоимости ВСУ стоимость капитального ремонта не учитываем.

Стоимость ликвидации планера составляет $8 942, ВСУ - $159.

Тогда стоимость планера составит:

0,825-(($1 174 400 - $8 942) - 0,454 / 0,825 - $400 000 - ($1 174 400 - $8 942)) + ($1 174 400 - $8 942) = $403 100.

Стоимость ВСУ составит:

0,674-(($77 900 - $159) - 0,337 / 0,674 - ($77 900 - $159)) + ($77 900 - $159) = $51 500.

Таким образом, стоимость самолета ТУ-154М без двигателей составляет:

$403 100 + $51 500 = $454 600

Сравнительный подход

Существуют два метода оценки ЛА на основе сравнительного подхода:

метод прямого сравнения продаж;

метод корреляционного моделирования стоимости.