1. Общая сумма используемого капитала:

К= СК + ЗК (2.29)

где К – общая сумма используемого капитала на определенную дату;

СК – общая сумма собственного капитала на определенную дату;

ЗК – общая сумма заемного капитала на определенную дату.

2. Общая сумма собственного капитала:

СК = УФ + СФ + РК + НП + ПРск (2.30)

где СК – общая сумма собственного капитала на определенную дату;

УК – сумма уставного капитала;

СФ – сумма специальных фондов;

РК – сумма резервного (страхового) капитала;

НП – сумма нераспределенного остатка прибыли;

ПРск – сумма прочих видов собственного капитала.

Собственный капитал связан с чистыми активами акционерного общества. Таким образом, УК ≥ ЧА.

Чистые активы (ЧА) рассчитываются как разница между активами, принимаемыми к расчёту, и обязательствами по пассиву баланса.

3. Общая сумма используемого заемного капитала:

ЗК = ЗКд + ЗКк (2.31)

где ЗК – общая сумма заемного капитала на определенную дату;

ЗКд – общая сумма долгосрочных обязательств(свыше 1 года);

ЗКк – общая сумма текущих (краткосрочных) обязательств (до 1 года).

4. Общая сумма долгосрочных обязательств:

ЗКд = ДЗб + ДЗпр (2.32)

где ЗКд – общая сумма долгосрочных обязательств (свыше 1 года);

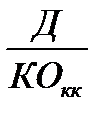

ДЗб – общая сумма долгосрочных кредитов банков (свыше 1 года);

ДЗпр – общая сумма прочих долгосрочных обязательств.

5. Общая сумма текущих обязательств:

ЗКк = КЗб + КЗкК + КЗпр (2.33)

где ЗКк – общая сумма текущих (краткосрочных) обязательств (до 1 года);

КЗб – общая сумма краткосрочных кредитов банков (до 1 года);

КЗкк – общая сумма краткосрочной задолженности по коммерческому кредиту;

КЗпр – общая сумма прочей кредиторской задолженности.

6. Общая сумма неотложных обязательств:

НЗ = ДЗн + КЗн (2.34)

где ДЗн – общая сумма долгосрочных обязательств, подлежащих неотложному погашению в текущем (до 1 года) периоде;

КЗн – общая сумма краткосрочных обязательств, подлежащих неотложному погашению в текущем (до 1 месяца) периоде.

7. Средняя сумма используемого капитала (в целом и по отдельным видам):

=

=  (2.36)

(2.36)

где – средняя сумма используемого капитала в рассматриваемом периоде;

n – число рассматриваемых периодов.

8. Коэффициент долгосрочной задолженности:

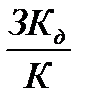

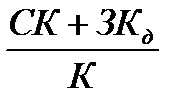

КДЗ =  (96)

(96)

где ЗКд – общая сумма долгосрочных обязательств(свыше 1 года);

К– общая сумма используемого капитала на определенную дату.

9. Расчётная величина собственного капитала зависит от критического объёма производства и реализации продукции (точки безубыточности). Чем выше критический объём производства, тем больше должен быть собственный капитал.

СКрасч. = К

где Ор.кр. – критический объём реализации (в точке безубыточности).

В том случае, если СК < СКрасч., структура источников финансирования опасна для кредиторов. Доля собственного капитала слишком мала при сложившемся операционном рычаге.

10. Коэффициент структуры собственного капитала:

Кстр.СК. =

где Кстр.СК – коэффициент структуры собственного капитала;

СКинв. – инвестированный капитал, состоящий из уставного капитала, добавочного капитала, целевого финансирования;

НП – накопленная прибыль, состоящая из резервного капитала и нераспределённой прибыли.

11. Коэффициент устойчивости экономического роста:

Куэр =

где ЧПреинв. – чистая прибыль, направленная на финансирование капитальных вложений в основной капитал (реинвестированная).

12. Средневзвешенная стоимость капитала организации:

ССК =  (2.41)

(2.41)

где ССС – средневзвешенная стоимость собственного капитала;

ССЗ – средневзвешенная стоимость заемного капитала;

Ус – удельный вес собственного капитала в общей его сумме;

Уз – удельный вес заемного капитала в общей его сумме.

13. Общая потребность в капитале для осуществления текущей (операционной) деятельности по производству и реализации продукции:

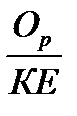

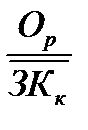

Пк =  (2.43)

(2.43)

где Ор – сумма общего оборота по реализации продукции в рассматриваемом периоде;

КЕ – капиталоемкость продукции.

14. Потребность в заемном капитале:

Пзк = Пк – СК (2.44)

где СК – общая сумма собственного капитала на определенную дату;

Пк – общая потребность в капитале.

15. Период оборота капитала в днях:

ПОк =  (2.45)

(2.45)

ПОк =  (2.46)

(2.46)

где  – средняя сумма используемого капитала в рассматриваемом периоде;

– средняя сумма используемого капитала в рассматриваемом периоде;

Д – число дней в рассматриваемом периоде;

КОк – коэффициент оборачиваемости всего капитала;

Оо – сумма однодневного оборота по продаже продукции в рассматриваемом периоде.

16. Период оборота собственного капитала в днях:

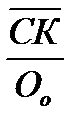

ПОск =  (2.47)

(2.47)

ПОск =  (2.48)

(2.48)

где Оо – сумма однодневного оборота по продаже продукции в рассматриваемом периоде;

Д – число дней в рассматриваемом периоде;

КОск – коэффициент оборачиваемости собственного капитала;

– средняя сумма собственного капитала в рассматриваемом периоде.

– средняя сумма собственного капитала в рассматриваемом периоде.

17. Период оборота заемного капитала в днях:

ПОзк =  (2.49)

(2.49)

ПОзк =  (2.50)

(2.50)

где Оо – сумма однодневного оборота по продаже продукции в рассматриваемом периоде;

Д – число дней в рассматриваемом периоде;

– средняя сумма используемого заемного капитала в рассматриваемом периоде;

– средняя сумма используемого заемного капитала в рассматриваемом периоде;

КОзк – коэффициент оборачиваемости всего заемного капитала.

18. Период оборота долгосрочного заемного капитала:

ПОдзк =  (2.51)

(2.51)

ПОдзк =  (2.52)

(2.52)

где Оо – сумма однодневного объёма по продаже продукции в рассматриваемом периоде;

Д – число дней в рассматриваемом периоде;

КОдзк – коэффициент оборачиваемости долгосрочного заемного капитала;

– средняя сумма используемого долгосрочного заемного капитала в рассматриваемом периоде.

– средняя сумма используемого долгосрочного заемного капитала в рассматриваемом периоде.

19. Продолжительность оборота долгосрочных банковских кредитов в днях:

ПОдбк =  (2.53)

(2.53)

ПОдбк =  (2.54)

(2.54)

где Д – число дней в рассматриваемом периоде;

КОдбк – коэффициент оборачиваемости долгосрочных банковских кредитов;

– средняя сумма используемых долгосрочных банковских кредитов в рассматриваемом периоде.

– средняя сумма используемых долгосрочных банковских кредитов в рассматриваемом периоде.

20. Продолжительность оборота краткосрочного заемного капитала в днях:

ПОкзк =  (2.55)

(2.55)

ПОкзк =  (2.56)

(2.56)

где Д – число дней в рассматриваемом периоде;

– коэффициент оборачиваемости краткосрочного заемного капитала;

– коэффициент оборачиваемости краткосрочного заемного капитала;

– средняя сумма используемого краткосрочного заемного капитала в рассматриваемом периоде.

– средняя сумма используемого краткосрочного заемного капитала в рассматриваемом периоде.

21. Продолжительность оборота краткосрочных банковских кредитов в днях:

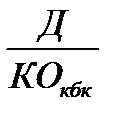

ПОкбк =  (2.57)

(2.57)

ПОкбк =  (2.58)

(2.58)

где Д – число дней в рассматриваемом периоде;

– коэффициент оборачиваемости краткосрочного банковского кредита;

– коэффициент оборачиваемости краткосрочного банковского кредита;

– средняя сумма используемых краткосрочных банковских кредитов в рассматриваемом периоде.

– средняя сумма используемых краткосрочных банковских кредитов в рассматриваемом периоде.

22. Продолжительность оборота полученного коммерческого кредита в днях:

ПОкК =  (2.59)

(2.59)

ПОкК =  (2.60)

(2.60)

где Оо – сумма однодневного объёма по продаже продукции в рассматриваемом периоде;

Д – число дней в рассматриваемом периоде;

– коэффициент оборачиваемости коммерческого кредита;

– коэффициент оборачиваемости коммерческого кредита;

– средняя сумма используемого коммерческого кредита в рассматриваемом периоде.

– средняя сумма используемого коммерческого кредита в рассматриваемом периоде.

23. Коэффициент оборачиваемости капитала (число оборотов):

КОк =  (2.61)

(2.61)

где  – сумма общего объёма по продаже продукции в рассматриваемом периоде;

– сумма общего объёма по продаже продукции в рассматриваемом периоде;

– средняя сумма используемого капитала в рассматриваемом периоде.

– средняя сумма используемого капитала в рассматриваемом периоде.

24. Коэффициент оборачиваемости собственного капитала (число оборотов):

КОск =  (2.62)

(2.62)

где  – средняя сумма собственного капитала в рассматриваемом периоде.

– средняя сумма собственного капитала в рассматриваемом периоде.

25. Коэффициент оборачиваемости заемного капитала:

КОзк =  (2.63)

(2.63)

где  – средняя сумма используемого заемного капитала в рассматриваемом периоде.

– средняя сумма используемого заемного капитала в рассматриваемом периоде.

26. Коэффициент оборачиваемости долгосрочного заемного капитала (число оборотов):

КОдзк =  (2.64)

(2.64)

где  – средняя сумма используемого долгосрочного заемного капитала в рассматриваемом периоде.

– средняя сумма используемого долгосрочного заемного капитала в рассматриваемом периоде.

27. Коэффициент оборачиваемости долгосрочных банковских кредитов (число оборотов):

КОдбк =  (2.65)

(2.65)

где  – средняя сумма используемых долгосрочных банковских кредитов в рассматриваемом периоде.

– средняя сумма используемых долгосрочных банковских кредитов в рассматриваемом периоде.

28. Коэффициент оборачиваемости краткосрочного заемного капитала (число оборотов):

КОкзк =  (2.66)

(2.66)

где  – средняя сумма используемого краткосрочного заемного капитала в рассматриваемом периоде.

– средняя сумма используемого краткосрочного заемного капитала в рассматриваемом периоде.

29. Коэффициент оборачиваемости краткосрочных банковских кредитов (число оборотов):

КОкбк =  (2.67)

(2.67)

30. Коэффициент оборачиваемости полученного коммерческого кредита (число оборотов):

КОкк =  (2.68)

(2.68)

где  – средняя сумма используемого коммерческого кредита в рассматриваемом периоде.

– средняя сумма используемого коммерческого кредита в рассматриваемом периоде.

31. Капиталоемкость продукции:

КЕ =  (2.69)

(2.69)

где К – общая сумма используемого капитала на определенную дату.

32. Коэффициент автономии (финансовой независимости):

Кa =  (2.70)

(2.70)

где К – общая сумма используемого капитала на определенную дату;

СК – общая сумма собственного капитала на определенную дату.

Коэффициент автономии характеризует степень независимости предприятия от внешних условий деятельности и показывает, какова доля собственного капитала в общей сумме средств, на сколько можно уменьшить величину активов без нанесения ущерба интересам кредиторов.

33. Коэффициент долгосрочной финансовой независимости (финансовой устойчивости):

КДН =  (2.71)

(2.71)

где К – общая сумма используемого капитала на определенную дату;

СК – общая сумма собственного капитала на определенную дату;

ЗКд – общая сумма долгосрочных обязательств (свыше 1 года).

Коэффициент долгосрочной финансовой независимости характеризует степень независимости предприятия от краткосрочных источников финансирования и показывает, какова доля собственного капитала и долгосрочных обязательств в общей сумме средств, т.е. тех источников финансирования, которые организация может использовать в своей деятельности длительное время.

34. Коэффициент задолженности:

КЗ =  (2.37)

(2.37)

где К– общая сумма используемого капитала на определенную дату;

ЗК – общая сумма заемного капитала на определенную дату.

35. Коэффициент текущей задолженности:

КТЗ =  (2.38)

(2.38)

где ЗКк – общая сумма текущих (краткосрочных) обязательств (до 1 года);

К– общая сумма используемого капитала на определенную дату.

36. Коэффициент неотложной задолженности:

КНЗ =  (2.39)

(2.39)

КНЗ =  (2.40)

(2.40)

где НЗ – общая сумма неотложных обязательств;

К – общая сумма используемого капитала на определенную дату;

ДЗн – общая сумма долгосрочных обязательств, подлежащих неотложному погашению в текущем (до 1 года) периоде;

КЗн – общая сумма краткосрочных обязательств, подлежащих неотложному погашению в текущем (до 1 месяца) периоде.

37. Коэффициент маневренности собственного капитала (КМск) – показывает, какая часть собственных оборотных средств находится в мобильной форме, позволяющей относительно свободно маневрировать ими:

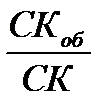

КМск =  (2.72)

(2.72)

где СК – общая сумма собственного капитала на определенную дату;

СКоб – сумма собственного оборотного капитала.

38. Коэффициент финансирования:

Кфин. =

39. Коэффициент (или плечо) финансового рычага (левериджа):

(2.73)

(2.73)

где СК – общая сумма собственного капитала на определенную дату;

ЗК – общая сумма заемного капитала на определенную дату.

Коэффициент финансового рычага (левериджа) характеризует отношение заемного капитала к собственному. С ростом этого показателя возрастает риск, ассоциируемый с данной организацией при увеличении заёмных средств. Одновременно финансовый рычаг представляет собой объективный фактор, возникающий при использовании заёмных средств, и позволяющий получить дополнительную прибыль на собственный капитал.

40. Дифференциал финансового рычага по величине активов по балансу:

ДФРА = (RAЭ – СРСП) (2.74)

где RAЭ – экономическая рентабельность активов (капитала организации при оценке финансового рычага), которая может быть рассчитана:

RAЭ =

или

RA – рентабельность активов;

СРСП – средняя расчётная ставка процента за кредит за период.

Если СРСП < RA < RAэ, то у организации, использующей заёмные средства, рентабельность собственных средств возрастает на величину ЭФР. Если СРСП > RA > RAэ, то рентабельность собственных средств будет ниже на ЭФР. Формирование отрицательного значения дифференциала финансового рычага по любой причине приводит к снижению рентабельности собственного капитала.

Дифференциал отражает риск кредитора: чем он больше, тем меньше риск. Дифференциал не должен быть отрицательным. Он характеризует разницу между экономической рентабельностью и средним размером процентов за кредит.

41. Дифференциал финансового рычага по стоимости капитала:

ДФРк = (ССС – ССЗ) (2.75)

где ССС – средневзвешенная оценочная стоимость собственного капитала (коэффициент или %);

ССЗ – средневзвешенная расчётная стоимость заемного капитала (коэффициент или %).

В данном случае при расчёте используется оценочная (рыночная) стоимость активов как капитала организации. Расчётная ставка процентов включает затраты на привлечение заёмного капитала, обслуживание долга.

42. Эффект финансового рычага без учета налогового корректора (ЭФР1):

ЭФР1 =

(2.76)

(2.76)

где ЭФР1 – эффект финансового рычага без учёта налогового корректора.

Если привлечение дополнительных заемных средств дает положительный эффект финансового рычага, то такое заимствование выгодно, но при этом необходимо следить за дифференциалом, так как при увеличении плеча финансового рычага кредиторы склонны компенсировать свой риск повышением ставки за кредит.

Если проценты по заёмному капиталу выплачиваются из прибыли до уплаты налогов, то часть налогов перекладывается с организации на её кредиторов. Тогда финансовый риск, также как и эффект финансового левериджа снижается, а формула имеет вид:

Эффект финансового рычага с учётом налогового корректора (ЭФР2):

ЭФР2 =  (2.77)

(2.77)

где СНП – ставка налога на прибыль;

(1 – СНП) – налоговый корректор (коэффициент); показывает, в какой степени проявляется эффект финансового рычага в связи с уровнем налогообложения прибыли.

43. Эффект финансового рычага по стоимости капитала:

(2.78)

(2.78)

где СК – общая сумма собственного капитала на определенную дату;

ЗК – общая сумма заемного капитала на определенную дату;

ССС – средневзвешенная стоимость собственного капитала;

ССЗ – средневзвешенная стоимость заемного капитала.

44. Эффект финансового рычага по американскому методу учитывает соотношение чистой и общей прибыли (ЭФР3).

ЭФР3 =

Или ЭФР3 =

где YЧР% – темп роста чистой прибыли, %;

YЧРакц.% – темп роста чистой прибыли на одну акцию, %;

YР% – темп роста общей прибыли за период, %.

45. Оценка финансового рычага через уровень финансового риска:

(2.79)

(2.79)

Или

где ДФР – уровень финансового риска при использовании заёмных средств;

Р – прибыль до уплаты процентов и налогов за период;

СПК – сумма процентов, уплачиваемая при использовании кредитов за период.

46. Определение рентабельности собственного капитала через финансовый рычаг:

(2.80)

(2.80)

где  – рентабельность собственного капитала (коэффициент);

– рентабельность собственного капитала (коэффициент);

– экономическая рентабельность активов (коэффициент);

– экономическая рентабельность активов (коэффициент);

СРСП – средняя ставка процента за кредит (или средняя стоимость заёмного капитала).