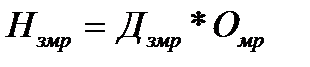

1. Величина собственного оборотного капитала (расчетная):

(3.1)

(3.1)

где  – собственный оборотный капитал по расчету;

– собственный оборотный капитал по расчету;

– норматив запаса оборотных средств;

– норматив запаса оборотных средств;

– средние остатки дебиторской задолженности по расчету;

– средние остатки дебиторской задолженности по расчету;

– средние остатки кредиторской задолженности по расчету.

– средние остатки кредиторской задолженности по расчету.

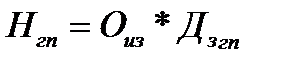

2. Необходимая величина запаса оборотных средств в денежном выражении по расчету:

(3.2)

(3.2)

или

(3.3)

(3.3)

где – норматив запаса оборотных средств;

– среднее количество дней запаса по всем элементам оборотных средств;

– среднее количество дней запаса по всем элементам оборотных средств;

– средний однодневный расход по всем элементам оборотных средств.

– средний однодневный расход по всем элементам оборотных средств.

Эта величина рассчитывается для определения суммы собственных источников финансирования текущей деятельности, исходя из расчётного норматив запаса остатков оборотных средств, расчётных средних остатков дебиторской задолженности и кредиторской задолженности.

Данный укрупнённый расчёт в денежном выражении требует предварительного анализа факторов, влияющих на размер затрат на производство продукции и времени хранения запасов оборотных производственных фондов. Подобный расчёт величины запаса оборотных средств предполагает расчёт отдельных элементов: материальных ресурсов, незавершённого производства, готовой продукции.

3. Величина запаса оборотных средств по материальным ресурсам:

(3.4)

(3.4)

где  – количество дней запаса материальных ресурсов (транспортный, подготовки к производству, текущий запас);

– количество дней запаса материальных ресурсов (транспортный, подготовки к производству, текущий запас);

– однодневный расход материальных ресурсов по смете затрат на производство.

– однодневный расход материальных ресурсов по смете затрат на производство.

4. Величина запаса оборотных средств по незавершенному производству:

(3.5)

(3.5)

где  – средняя длительность производственного цикла (время операционной обработки, время транспортировки деталей и узлов, время хранения деталей и узлов на рабочих местах и складах);

– средняя длительность производственного цикла (время операционной обработки, время транспортировки деталей и узлов, время хранения деталей и узлов на рабочих местах и складах);

ИЗ – сумма затрат на производство продукции на весь расчетный период;

– однодневные производственные издержки по смете затрат на производство.

– однодневные производственные издержки по смете затрат на производство.

5. Коэффициент нарастания затрат:

(3.6)

(3.6)

где  – коэффициент нарастания затрат;

– коэффициент нарастания затрат;

МЗ – сумма материальных затрат по смете затрат на производство;

ПР.ИЗ. – прочие издержки. Определяются разницей между себестоимостью продукции и единовременными издержками.

Данный коэффициент показывает среднюю долю незавершённого производства в себестоимости готовой продукции.

6. Величина запаса оборотных средств по готовой продукции:

(3.7)

(3.7)

где – однодневные производственные издержки по смете затрат на производство;

– количество дней запаса готовой продукции, т.е. продолжительность нахождения готовой продукции на складе.

– количество дней запаса готовой продукции, т.е. продолжительность нахождения готовой продукции на складе.

Запас необходим для ритмичной отгрузки готовой продукции и своевременного выполнения договорных условий по комплектованию отгруженных партий.

7. Для определения размера партии заказа может быть использована Модель Уильсона или модель оптимальной партии заказа (Economic Order Quantity, EOQ). Критерием для оптимального размера партии является минимум затрат на выполнение одного заказа и его хранения до запуска в производство.

Оптимальный средний размер партии поставки товаров:

(3.8)

(3.8)

где EOQ – оптимальный размер партии поставки товаров;

S – величина расхода запасов за анализируемый период;

О – стоимость выполнения одного заказа;

С – затраты по содержанию единицы запасов.

8. Размер запаса, при котором нужно делать заказ:

МДЗ = МП * МДЗ

где МП – максимальная дневная потребность в запасе отдельных элементов оборотных средств;

МДЗ – максимальное количество дней выполнения заказа.

9. Максимальный размер запаса отдельных элементов оборотных средств (МЗ) равен:

МЗ = МДЗ + РПП + ЛДП * ЛДЗ

где РПП – оптимальный средний размер партии поставки элементов оборотных средств;

ЛДП – минимальная дневная потребность в отдельных элементах оборотных средств;

ЛДЗ – минимальное число дней выполнения заказа.

10. Средний размер производственного запаса:

(3.9)

(3.9)

11. Сумма запасов на конец предстоящего периода. Учитывает вероятность сезонных запасов и запасов целевого хранения:

(3.10)

(3.10)

где – количество дней запаса материальных ресурсов (транспортный, подготовки к производству, текущий запас);

– однодневный расход материальных ресурсов по смете затрат на производство;

– планируемая сумма сезонного хранения;

– планируемая сумма сезонного хранения;

– планируемая сумма запасов целевого назначения.

– планируемая сумма запасов целевого назначения.

12. Продолжительность операционного цикла организации:

ПОЦ =  (3.11)

(3.11)

где ПОЦ – продолжительность операционного цикла предприятия, дней;

– период оборота среднего остатка денежных активов, дней;

– период оборота среднего остатка денежных активов, дней;

– период оборота запасов сырья и материалов, дней;

– период оборота запасов сырья и материалов, дней;

– период оборота запасов готовой продукции, дней;

– период оборота запасов готовой продукции, дней;

ПОДЗ – продолжительность инкассации дебиторской задолженности, дней (продолжительность оборота).

Операционный цикл предприятия начинается с момента поступления сырья на склад предприятия и заканчивается в момент получения средств от покупателей.

13. Продолжительность производственного цикла организации:

ППЦ =  (3.12)

(3.12)

где ППЦ – продолжительность производственного цикла предприятия, дней;

– период оборота запасов сырья и материалов, дней;

– период оборота запасов готовой продукции, дней;

– период оборота среднего объема незавершенного производства, дней.

– период оборота среднего объема незавершенного производства, дней.

Производственный цикл представляет собой период оборота запасов. Он начинается, когда сырье поступает на предприятие и заканчивается, когда отгружается готовая продукция.

14. Продолжительность финансового цикла предприятия (денежного оборота):

ПФЦ = ППЦ+ПОДЗ+ПОКЗ (3.13)

где ПФЦ – продолжительность финансового цикла предприятия, дней;

ППЦ – продолжительность производственного цикла предприятия, дней;

ПОДЗ – продолжительность инкассации дебиторской задолженности, дней (продолжительность оборота);

ПОКЗ – средний период оборота кредиторской задолженности, т.е. время между покупкой материалов и платежами поставщикам, дн.

Финансовый цикл представляет собой период оборота денежных средств. Он начинается, когда организация оплачивает сырье и заканчивается, когда предприятие получает выручку за отгруженную продукцию. Каждая организация стремится как можно больше сократить период оборота денежных средств.

15. Постоянная часть оборотного капитала:

(3.14)

(3.14)

где  – сумма постоянной части оборотного капитала на предстоящий период;

– сумма постоянной части оборотного капитала на предстоящий период;

– средняя сумма оборотного капитала на предстоящий период;

– средняя сумма оборотного капитала на предстоящий период;

– коэффициент минимального уровня оборотного капитала за предыдущий период.

– коэффициент минимального уровня оборотного капитала за предыдущий период.

Постоянная величина оборотного капитала может быть рассчитана на минимальный объём (критический) деятельности организации или на устойчивый, регулярно возобновляемый заказ на производство продукции.

В условиях неопределенности необходимо обеспечивать не только минимальный размер оборотных средств, но и страховой запас (переменную часть) оборотного капитала.

16. Максимальная величина переменной части оборотного капитала:

(3.15)

(3.15)

где – средняя сумма оборотного капитала на предстоящий период;

– максимальная сумма переменной части оборотного капитала на предстоящий период;

– максимальная сумма переменной части оборотного капитала на предстоящий период;

– коэффициент максимального уровня оборотного капитала за предстоящий период.

– коэффициент максимального уровня оборотного капитала за предстоящий период.

Данный расчёт необходим для определения структуры источников финансирования запасов (собственных или заёмных). Обычно переменная часть оборотного капитала финансируется за счёт краткосрочных кредитов.

17. Средняя величина оборотного капитала на предстоящий период:

(3.16)

(3.16)

где – средняя сумма оборотного капитала на предстоящий период;

– коэффициент максимального уровня оборотного капитала за предстоящий период.

18. Расчет величины собственного оборотного капитала текущего года коэффициентно-аналитическим методом:

(3.17)

(3.17)

где Yоб.1 – коэффициент изменения оборачиваемости оборотного капитала за период, оценивает изменение продолжительности оборота оборотных средств;

Yвр.1 – коэффициент изменения выручки от реализации продукции за период, определяется делением выручки предстоящего периода на выручку текущего.

19. Прирост (снижение) выручки от реализации продукции за счет изменения оборачиваемости оборотного капитала:

(3.18)

(3.18)

где  – изменение выручки от реализации продукции за счет изменения оборачиваемости оборотного капитала;

– изменение выручки от реализации продукции за счет изменения оборачиваемости оборотного капитала;

Yоб.1 – коэффициент изменения оборачиваемости оборотного капитала за период.

20. Текущие финансовые потребности на определенную дату:

ТФП1 =  (3.19)

(3.19)

где  – величина запасов оборотных средств на определенную (текущую) дату;

– величина запасов оборотных средств на определенную (текущую) дату;

– остатки дебиторской задолженности на определенную дату;

– остатки дебиторской задолженности на определенную дату;

– остатки кредиторской задолженности на определенную дату;

– остатки кредиторской задолженности на определенную дату;

ТФП1 – текущие финансовые потребности организации на определенную дату. Показывают потребность в краткосрочном кредитовании.

21. Наличие собственного оборотного капитала по балансу на определенную дату определяется двумя методами:

a) СОК1 =  (3.20)

(3.20)

где СОК1 – собственный оборотный капитала (активы) на определенную дату;

– всего оборотный капитал (активы) на определенную дату;

– всего оборотный капитал (активы) на определенную дату;

– налог на добавленную стоимость;

– налог на добавленную стоимость;

– задолженность участников в уставном капитале;

– задолженность участников в уставном капитале;

– собственные акции, выкупленные у акционеров;

– собственные акции, выкупленные у акционеров;

– займы и кредиты.

– займы и кредиты.

b) СОК1 = (К и Р) – ВНА

где К и Р – капитал и резервы;

ВНА – внеоборотные активы по балансу.

22. Коэффициент обеспеченности предприятия производственными запасами (материалов), в днях показывает, на сколько дней работы хватит текущих запасов материальных ресурсов:

(3.21)

(3.21)

где – однодневный расход материальных ресурсов по смете затрат на производство;

– сумма остатков материальных ресурсов на определенную дату.

– сумма остатков материальных ресурсов на определенную дату.

Для оценки эффективности использования оборотного капитала применяются различные показатели.

23. 21. Коэффициент оборачиваемости оборотного капитала:

(3.22)

(3.22)

Собственный оборотный капитал (чистые оборотные активы).

где  – коэффициент оборачиваемости оборотного капитала за период (количество оборотов);

– коэффициент оборачиваемости оборотного капитала за период (количество оборотов);

– средний оборотный капитала (средства) за период.

– средний оборотный капитала (средства) за период.

Коэффициент оборачиваемости характеризует количество оборотов, совершаемых оборотным капиталом за анализируемый период (квартал, полугодие, год). Увеличение этого показателя свидетельствует о повышении эффективности использования оборотного капитала.

24. Коэффициент закрепления оборотного капитала:

(3.33)

(3.33)

где – средний оборотный капитала (средства) за период.

Коэффициент закрепления – это показатель обратный коэффициенту оборачиваемости. Он характеризует, сколько оборотного капитала приходится на рубль полученной выручки. Если коэффициент оборачиваемости повышается, то коэффициент закрепления снижается. И это также положительная тенденция.

25. Продолжительность оборота оборотного капитала:

(3.34)

(3.34)

где  – продолжительность календарного периода времени (360,90 дней);

– продолжительность календарного периода времени (360,90 дней);

– коэффициент оборачиваемости оборотного капитала за период (количество оборотов);

– продолжительность оборота оборотного капитала (средств).

– продолжительность оборота оборотного капитала (средств).

Продолжительность оборота оборотного капитала характеризует длительность оборота в днях. Сокращение этого показателя свидетельствует о повышении эффективности использования оборотного капитала.

26. Абсолютное высвобождение (вовлечение) оборотного капитала:

(3.35)

(3.35)

где  – абсолютное высвобождение (вовлечение) оборотного капитала (средств);

– абсолютное высвобождение (вовлечение) оборотного капитала (средств);

– оборотный капитал текущего периода;

– оборотный капитал текущего периода;

– оборотный капитал предыдущего (базового) периода.

– оборотный капитал предыдущего (базового) периода.

При изменении коэффициент оборачиваемости оборотного капитала рассчитывается абсолютное высвобождение (вовлечение) оборотного капитала. Если коэффициент оборачиваемости увеличился, то тот же объем выручки был получен за счет меньшего объема оборотного капитала. Значит произошло высвобождение оборотного капитала. И наоборот.

27. Относительное высвобождение (вовлечение) оборотного капитала:

(3.36)

(3.36)

где – оборотный капитал текущего периода;

– оборотный капитал предыдущего (базового) периода;

– относительное высвобождение (вовлечение) оборотного капитала (средств).

– относительное высвобождение (вовлечение) оборотного капитала (средств).

Когда происходит изменение коэффициента оборачиваемости не только за счёт изменения объема оборотного капитала, но и за счёт изменения объема выручки, то рассчитывается относительное высвобождение (вовлечение).

28. Прирост (снижение) прибыли за счет ускорения (замедления) оборачиваемости оборотного капитала:

(3.37)

(3.37)

где Δ  – прирост (снижение) прибыли за счет ускорения (замедления) оборачиваемости оборотного капитала;

– прирост (снижение) прибыли за счет ускорения (замедления) оборачиваемости оборотного капитала;

Yоб.1 – прирост (снижение) коэффициента оборачиваемости оборотного капитала (средств) в текущем периоде по сравнению с предыдущим.

Изменение прибыли характеризует уровень эффективности использования оборотного капитала в текущем периоде и является условной величиной.

29. Коэффициент маневренности капитала (активов):

(3.38)

(3.38)

где  – средняя сумма активов предприятия за определенный период;

– средняя сумма активов предприятия за определенный период;

ОА – средняя величина оборотных активов за период. Эта величина показывает уровень ликвидности капитала организации.

30. Коэффициент обеспеченности собственными оборотными средствами:

(3.41)

(3.41)

где – средний оборот капитала (текущих активов) за период;

ОКЗср – средний остаток краткосрочных кредитов и кредиторской задолженности (текущих пассивов).