1. Коэффициент соотношения постоянных и переменных издержек по всему объему (операционный рычаг):

(4.1)

(4.1)

или

где  – коэффициент соотношения постоянных и переменных издержек;

– коэффициент соотношения постоянных и переменных издержек;

– сумма постоянных издержек всего выпуска продукции;

– сумма постоянных издержек всего выпуска продукции;

– сумма переменных издержек на весь выпуск продукции.

– сумма переменных издержек на весь выпуск продукции.

2. Сумма издержек производства и реализации продукции:

S =  (4.2)

(4.2)

где  – сумма издержек постоянных всего выпуска продукции;

– сумма издержек постоянных всего выпуска продукции;

– переменные издержки на единицу продукции;

– переменные издержки на единицу продукции;

qi – количество i-той произведенной и реализованной продукции (по плану или фактически) по периодам времени.

3. Выручка от продажи продукции (Nпрод):

ВР=  (4.3)

(4.3)

где  – прибыль от продажи продукции (по плану ил фактически) за период;

– прибыль от продажи продукции (по плану ил фактически) за период;

N – сумма продажи (производства) продукции за период

4. Прибыль от реализации продукции:

(4.4)

(4.4)

(4.5)

(4.5)

где qi – количество произведенной и реализованной продукции (по плану или фактически) по периодам времени;

– сумма издержек постоянных затрат всего выпуска продукции;

– сумма издержек постоянных затрат всего выпуска продукции;

– цена единицы продукции;

– цена единицы продукции;

– прибыль от продажи продукции (по плану ил фактически).

– прибыль от продажи продукции (по плану ил фактически).

5. Маржинальный доход за период:

(4.6)

(4.6)

или

(4.7)

(4.7)

или

(4.8)

(4.8)

Маржинальный доход на единицу продукции рассчитывается как разница:

где МД – общий маржинальный доход руб.;

Маржинальный доход (валовая маржа) представляет собой выручку, уменьшенную на величину переменных расходов (затрат), не включая амортизацию. Является источником покрытия нефинансовых расходов (амортизации) и генерирования прибыли.

6. Удельный маржинальный доход (удельная валовая маржа):

Расчёт на единицу продукции:

(4.9)

(4.9)

Расчёт по всему объёму производства и реализации продукции:

(4.10)

(4.10)

где МДуд – удельный маржинальный доход;

Иногда удельный маржинальный доход называют вкладом на покрытие. Фактически эта разница между ценой единицы продукции и её переменными расходами (затратами), приходящимися на единицу продукции. Этот показатель дает количественную оценку вклада дополнительно произведенной единицы продукции в величину генерируемой валовой маржи.

7. Объем производства в реализации продукции в точке критического объема (точки безубыточности):

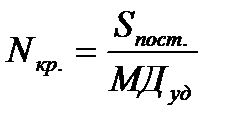

(4.11)

(4.11)

где qкр – критический объем производства и реализации в натуральном выражении;

– переменные издержки на единицу продукции.

– переменные издержки на единицу продукции.

Точка безубыточности, рассчитанная по формуле, позволит определить объем реализованной продукции в натуральных единицах, который будет обеспечивать получение валовой маржи равной сумме постоянных затрат.

8. Критическая выручка от реализации (точка безубыточности в денежных единицах)

(4.12)

(4.12)

9. Коэффициент реагирования издержек на изменение объема производства продукции:

(4.14)

(4.14)

где  – коэффициент реагирования издержек на изменение объема производства продукции;

– коэффициент реагирования издержек на изменение объема производства продукции;

∆Si – процент изменения i-тых издержек текущего периода в сравнении с издержками предыдущего;

∆q – процент изменения объема производства продукции текущего п6ериода в сравнении с объемом производства предыдущего (в натуральных единицах).

10. Цена единицы продукции в точке критического объема (Pкрi):

(4.16)

(4.16)

11. Прирост прибыли за счет роста производства и продажи продукции:

(4.18)

(4.18)

где  – прирост прибыли за счет роста производства и реализации продукции при неизменных постоянных затратах;

– прирост прибыли за счет роста производства и реализации продукции при неизменных постоянных затратах;

– объем производства и реализации продукции предыдущего и текущего периодов;

– объем производства и реализации продукции предыдущего и текущего периодов;

– переменные издержки на единицу продукции;

– переменные издержки на единицу продукции;

P – цена единицы продукции;

– сумма постоянных издержек всего выпуска продукции.

– сумма постоянных издержек всего выпуска продукции.

12. Расчетный объем производства и реализации продукции при заданной (расчетной) прибыли:

(4.19)

(4.19)

(4.20)

(4.20)

где  – расчетный объем производства и реализации продукции;

– расчетный объем производства и реализации продукции;

– расчетная выручка от продажи продукции;

– расчетная выручка от продажи продукции;

– удельный маржинальный доход в цене единицы продукции (доля);

– удельный маржинальный доход в цене единицы продукции (доля);

– сумма постоянных издержек всего выпуска продукции.

– сумма постоянных издержек всего выпуска продукции.

13. Расчет критического уровня постоянных затрат:

(4.23)

(4.23)

где  – новый критический объем производства и реализации продукции в натуральном выражении при изменении цены;

– новый критический объем производства и реализации продукции в натуральном выражении при изменении цены;

14. Прирост q и N при заданном приросте прибыли:

(4.24)

(4.24)

15. Планируемый запас финансовой прочности в стоимостном выражении (Nзфп):

Nзпф =  (4.25)

(4.25)

Запас финансовой прочности в стоимостном выражении характеризует, на сколько можно сокращать выручку от реализации, чтобы оставаться в безубыточном состоянии.

16. Запас финансовой прочности в натуральном выражении (qзфп):

(4.26)

(4.26)

Запас финансовой прочности в натуральном выражении характеризует, на сколько единиц продукции можно сокращать объем реализации, чтобы оставаться в безубыточном состоянии.

17. Запас финансовой прочности в относительной величине (удельный вес) – зона безопасности (Узфп):

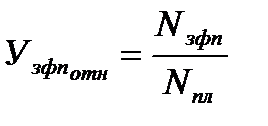

(4.27)

(4.27)

Запас финансовой прочности в относительной величине характеризует, на сколько процентов можно сокращать объем реализации, чтобы оставаться в безубыточном состоянии или какую долю составляет разница между фактическим объемом реализации и критическим объемом реализации по отношению в фактическому объему реализации.

18. Эффект операционного (производственного) рычага (леверидж):

(4.28)

(4.28)

(4.29)

(4.29)

(4.30)

(4.30)

где ∆N, % – темп прироста выручки от реализации продукции, %;

∆МД, % – темп прироста маржинального дохода, %;

∆q,% – темп прироста объема реализации продукции в натуральном выражении, %.

Эор – эффект операционного рычага.

Чем большими темпами прирастает операционная прибыль (прибыль от реализации) по сравнению с выручкой тем более положительный эффект имеет операционной рычаг (леверидж). В данном случае важны не собственно значения операционного левериджа, сколько вариационный анализ зависимостей темповых изменений.

19. Сила воздействия операционного (производственного) рычага:

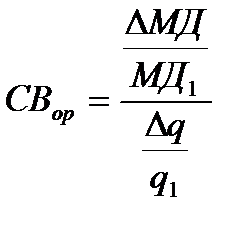

(4.31)

(4.31)

(4.32)

(4.32)

где  – маржинальный доход от производства и реализации продукции в предыдущем периоде;

– маржинальный доход от производства и реализации продукции в предыдущем периоде;

∆МД – прирост маржинального дохода в текущем периоде по сравнению с предыдущим в стоимостном выражении;

Δq – прирост количества продукции в текущем периоде по сравнению с предыдущим;

СВор – сила воздействия операционного рычага.

Полученное значение будет характеризовать, на сколько процентов изменится операционная прибыль при изменении выручки на 1 %. Слишком высокое значение силы операционного рычага не может характеризоваться как положительная тенденция, так как в этом случае возрастает операционный или бизнес-риск. Поскольку сила воздействия операционного рычага зависит от соотношения постоянных и переменных затрат, то её значение определяется, прежде всего, видом деятельности предприятии.