· Організація роботи персоналу, що має відношення до бухгалтерського обліку, зумовлено складом цього персоналу. Він включає не тільки апарат бухгалтерії, контрольної та аналітичної служб, але і значне число лінійних працівників. До числа останніх відносяться начальники цехів, бригадири, завідуючі складами, виконроби, які виконують значну роботу з оформлення бухгалтерських документів, – операції з підготовки первинних документів (накладні, вимоги та ін.), складання звітів про рух матеріальних цінностей і т. п.

Сучасні технології збору і обробки інформації вносять суттєві зміни в характер і зміст праці персоналу, зайнятого бухгалтерським обліком, контролем і аналізом. Збільшується обсяг обліково-аналітичних процедур, які вимагають, крім економічного, ще й інженерного рівня освіти та відповідних знань. Мова йде про функціонально-вартісний аналіз, підготовку проектних рішень тощо, виникають нові дільниці та види робіт, пов'язані із застосуванням ПК, економіко-математичних методів, оцінкою результатів робіт.

В цих умовах об'єктивною потребою стає наукова організація праці працівників.

Під науковою організацією праці облікового персоналу слід розуміти комплекс організаційних, техніко-економічних, санітарно-гігієнічних, психофізіологічних та естетичних заходів, спрямованих на раціоналізацію облікових, контрольних і аналітичних процедур; створення для облікового персоналу сприятливих умов праці, розвиток творчих здібностей і громадської активності цих працівників.

Наукова організація праці здійснюється шляхом:

· суворої регламентації обов'язків і відповідальності кожного працівника, усунення в їх роботі невластивих функцій і паралелізму, розумної інтеграція праці різних виконавців;

· комплексного планомірного вирішення всіх питань організації праці;

· орієнтації на передовий досвід.

Елементи наукової організації праці:

- поділ і кооперація праці;

- нормування і стимулювання праці;

- організація робочих місць і зон, їх обслуговування;

- створення сприятливих умов роботи.

Раціональна форма поділу праці сприяє зниженню трудових і матеріальних витрат, підвищенню його змістовності, усуненню монотонності, зменшенню стомлюваності і стимулюванню зростання продуктивності. Поділ праці в бухгалтерському обліку означає розчленування облікового процесу на окремі ділянки, виділення їх у самостійні види роботи (спеціалізацію), відокремлення виконавців певних ділянок та видів робіт.

Основною ознакою поділу праці облікових працівників виступає предметний, що визначається топологією: облік, контроль і аналіз основних засобів, матеріалів, оплати праці, виробництва і т. п.

Поділ праці за видами робіт полягає в тому, що виконавці за характером або вмісту робіт об'єднуються в групи, а всередині будь-якої з груп – по кваліфікації. В залежності від складності робіт, рівня знань і навичок облікових працівників поділяють на відповідні кваліфікації, категорії. За цими ознаками облікові, контрольні та аналітичні процедури закріплюють за окремими працівниками, з яких формують групи (сектори, підгрупи), визначаючи при цьому кожному посади.

Кооперація праці – це об'єднання трудової діяльності облікових працівників для досягнення спільної мети – забезпечення користувачів релевантною обліково-аналітичною інформацією. Чим глибший поділ праці, тим ширше його кооперування. Раціональні форми кооперації праці розширюють діапазон діяльності, забезпечуючи взаємозамінність працівників та суміщення ними функцій.

Кооперація праці облікових працівників здійснюється на двох організаційних рівнях:

· між окремими працюючими, внаслідок чого досягається вузька професійна спеціалізація виконавчої роботи щодо цілеспрямованого забезпечення обліковою, контрольною та аналітичною інформацією певних ділянок управлінської роботи (управління ресурсами, працею, витратами тощо);

· між функціональними підрозділами, наслідком чого є предметна спеціалізація і об'єднання зусиль при вирішенні складних облікових, контрольних і аналітичних завдань (облік виробничих витрат і калькулювання собівартості продукції, облік продажів і визначення фінансових результатів тощо, а також при поділі бухгалтерського обліку на два організаційних підрозділи: фінансова бухгалтерія і внутрішньогосподарська (управлінська) бухгалтерія).

Нормування передбачає розрахунок ряду норм і нормативів. Це обумовлено тим, що облікова, контрольна і аналітична робота складається з робочих операцій, кожна з яких, у свою чергу, поділяється на елементарні дії – прийоми. Сукупність операцій формує вид робіт, а їх об'єднання визначає функцію окремого виконавця, що дає змогу визначити об'єкти нормування.

Залежно від мети і трудомісткості бухгалтерські роботи нормують трьома методами:

- експертний метод оцінки трудомісткості облікових, контрольних і аналітичних робіт реалізує спеціальна комісія, до складу якої входять висококваліфіковані фахівці: бухгалтери, плановики, фінансисти і т. п,

- дослідно-статистичний метод ґрунтується на порівнянні трудомісткості потрібних до виконання бухгалтерських робіт з раніше виконаними роботами;

- розрахунково-аналітичний метод ґрунтується на фотографуванні або самофотографуванні робочого часу.

Чисельність персоналу роботодавець має право самостійно визначити (ст. 64 Господарського кодексу України). Обґрунтувати чисельність працівників можна, скориставшись діючими нормативами. Так, наприклад, Наказом Міністерства праці та соціальної політики (нині Міністерство соціальної політики http://mlsp.kmu.gov.ua/) № 269 від 26.09.2003 р. затверджено Міжгалузеві нормативи чисельності працівників бухгалтерського обліку http://zakon5.rada.gov.ua/rada/show/ru/v0269203-03. Однак даний норматив не зареєстрований в Міністерстві юстиції, а, отже, носить рекомендаційний характер.

Кількість штатних одиниць, необхідних для організації бухгалтерського обліку на підприємстві передбачає наступні методи розрахунку на основі:

- норм часу;

Норма часу – це витрати часу на виконання одиниці робіт одним або групою працівників за певних організаційно-технічних умов. Норму часу визначають в людино-годинах і людино-днях. Якщо, наприклад, для запису 200 тризначних чисел встановлено час в 1 годину, то це означає, що норма часу становить 1 годину.

- нормативів чисельності;

Норма чисельності – це кількість бухгалтерських працівників, потрібних для виконання робіт. Норму чисельності встановлюють по всій бухгалтерії в цілому, а також за її секторами при заздалегідь визначених організаційно-технічних умовах роботи.

- норм виробітку;

Норма виробітку – це кількість одиниць роботи (запис, підсумовування, підготовка документа), яку повинен виконати той чи інший працівник за одиницю часу (годину, день, місяць) у певних організаційно-технічних умовах. Якщо, наприклад, бухгалтер протягом робочого дня може записати 800 рядків, то це і буде денна норма виробітку.

- норм навантаження;

- норм часу обслуговування і норм обслуговування;

| (4.1) |

де  – норма обслуговування;

– норма обслуговування;

– місячний фонд робочого часу одного бухгалтера, розрахований за даними Листа Міністерства соціальної політики № 10846/0/14-15/13 від 20.07.2015 р. «Про розрахунок норм тривалості робочого часу на 2016 рік», хв. http://www.visnuk.com.ua/ua/news/id/1655

– місячний фонд робочого часу одного бухгалтера, розрахований за даними Листа Міністерства соціальної політики № 10846/0/14-15/13 від 20.07.2015 р. «Про розрахунок норм тривалості робочого часу на 2016 рік», хв. http://www.visnuk.com.ua/ua/news/id/1655

– норма часу на один об'єкт обслуговування, який визначають за формулою:

– норма часу на один об'єкт обслуговування, який визначають за формулою:

| (4.2) |

де  – норма часу на один об'єкт обслуговування;

– норма часу на один об'єкт обслуговування;

– сумарний оперативний час на обслуговування одного об'єкта, визначений методом прямого технічного нормування;

– сумарний оперативний час на обслуговування одного об'єкта, визначений методом прямого технічного нормування;

– сума часу на підготовчо-заключні роботи, організаційно-технічне обслуговування робочого місця, відпочинок, особисті потреби у відсотках до оперативного часу.

– сума часу на підготовчо-заключні роботи, організаційно-технічне обслуговування робочого місця, відпочинок, особисті потреби у відсотках до оперативного часу.

Норми часу і обслуговування включають нормативні витрати часу для виконання повного обсягу бухгалтерських робіт протягом місяця (щодо певного бухгалтерського документа – без робіт на процес складання цього документа). У типових нормах часу враховано витрати часу на підготовчо-заключні роботи, організаційно-технічне обслуговування робочого місця, відпочинок, особисті потреби, в тому числі на відпочинок і фізичну культуру.

Типові норми часу передбачено за такими ділянками бухгалтерської роботи: основні засоби, матеріали, малоцінні і швидкозношувані предмети, готова продукція та її реалізація і т. п. Оскільки в типових нормах часу та нормах обслуговування враховані також затрати праці старших виконавців (старших бухгалтерів, керівників груп, секторів), то ці посади встановлюють у межах загальної чисельності, виходячи з норм часу і обслуговування. Ці працівники паралельно з виконанням своїх обов'язків керують також підлеглими виконавцями.

- норм керованості;

Норма керованості – кількість працівників, якими має керувати той чи інший старший керівник (головний бухгалтер, старший бухгалтер, завідуючий сектором) відповідної кваліфікації за заздалегідь визначених організаційно-технічних умов роботи. Норми керованості застосовують у нормуванні керівного складу всіх рангів, починаючи зі старшого бухгалтера – керівника сектору або групи.

Оптимальною нормою керованості буде така, при якій керівник протягом робочого дня забезпечує повноцінне керівництво, як підрозділом, так і кожним працівником цього підрозділу, – це 6 – 10 підлеглих.

Норма керованості керівників вищої ланки (наприклад, головного бухгалтера великого підприємства) може бути виражена не тільки кількістю працівників, безпосередньо йому підлеглих, а і кількістю осіб, які входять у підрозділи, якими керують особи, підпорядковані головному бухгалтеру.

Від норм обслуговування їх відрізняє те, що працівник, працю якого нормують, керує іншими співробітниками, а не обслуговує їх. Так, нормою керованості для завідувача сектором є кількість керівників груп, безпосередньо підпорядкованих йому.

При цьому підпорядкованість одному керівнику багатьох працівників часто є причиною неузгодженості в роботі, низького рівня керівництва; в той же час підпорядкованість кільком особам призводить до ускладнення роботи апарату, його структури.

- норм співвідношення.

Норма співвідношення – це кількість працівників певної кваліфікації, що припадають на одного працюючого іншої кваліфікації за заздалегідь визначених організаційно-технічних умов. Наприклад, норма співвідношення між старшими і рядовими бухгалтерами може бути виражена так: на одного бухгалтера з вищою освітою має бути не менше, ніж 4 – 6 бухгалтерів із середньою спеціальною освітою. Нормами співвідношення можуть бути охоплені всі категорії працюючих, що дає змогу досягти оптимальної структури та забезпечити високу ефективність колективної роботи.

Міжгалузеві нормативи чисельності працівників бухгалтерського обліку визначають також підходи до оцінки затрат праці облікових працівників (норми часу). Ці норми часу враховують час на підготовчо-завершальні роботи, на обслуговування робочого місця, на відпочинок, включаючи фізкультурні паузи і особисті потреби (10 % від оперативного часу). Слід враховувати, що дані норми розраховані на виконання якісної роботи, тобто без допусків на виправлення помилок.

Загальна трудомісткість робіт розраховується виходячи з витрат часу в нормо-годинах на виконання конкретних робіт. З цією метою розробники склали 12 карт, у яких наведено дані з урахуванням:

· чисельності працюючих на підприємстві;

· кількості самостійних структурних підрозділів;

· ємності первинних документів (табл. 4.1).

Таблиця 4.1

Нормативи чисельності працівників бухгалтерського обліку

| Нормативи чисельності працівників бухгалтерського обліку підприємств | Карта 12 | |||||||||||||

| Лист 1 | ||||||||||||||

| Лист 7 | ||||||||||||||

| Загальна чисельність працюючих на підприємстві (Чпр.), тис. чол. | Кількість самостійних структурних підрозділів (Nс.п.), од. | Номер нормативу | ||||||||||||

| Нормативна чисельність (Н), чол. Н = 5,195 × Чпр0,333 × Nс.п0,166 | ||||||||||||||

| 0,010 | – | – | – | – | – | – | – | – | – | – | – | |||

| 0,015 | 1,5 | 1,7 | – | – | – | – | – | – | – | – | – | – | ||

| 0,020 | 1,7 | 1,8 | 2,0 | – | – | – | – | – | – | – | – | – | ||

| 0,025 | 1,8 | 2,0 | 2,1 | – | – | – | – | – | – | – | – | – | ||

| 0,030 | 1,9 | 2,1 | 2,2 | 2,4 | 2,4 | – | – | – | – | – | – | – | ||

| 0,035 | 2,0 | 2,2 | 2,3 | 2,5 | 2,6 | – | – | – | – | – | – | – | ||

| 0,040 | 2,1 | 2,3 | 2,5 | 2,6 | 2,7 | 2,8 | – | – | – | – | – | – | ||

| 0,045 | 2,2 | 2,4 | 2,6 | 2,7 | 2,8 | 2,9 | 3,0 | – | – | – | – | – | ||

| 0,050 | 2,3 | 2,5 | 2,6 | 2,8 | 2,9 | 3,0 | 3,1 | – | – | – | – | – | ||

| 0,075 | 2,6 | 2,9 | 3,0 | 3,2 | 3,3 | 3,4 | 3,5 | 3,6 | 3,7 | – | – | – | ||

| 0,100 | 2,9 | 3,2 | 3,3 | 3,6 | 3,6 | 3,8 | 3,9 | 4,0 | 4,0 | – | – | – | ||

| 0,125 | 3,1 | 3,4 | 3,6 | 3,8 | 3,9 | 4,1 | 4,2 | 4,3 | 4,3 | – | – | – | ||

| 0,150 | 3,3 | 3,6 | 3,8 | 4,0 | 4,2 | 4,3 | 4,4 | 4,5 | 4,6 | 4,7 | 4,8 | 4,9 | ||

| 0,175 | 3,5 | 3,8 | 4,0 | 4,3 | 4,4 | 4,6 | 4,7 | 4,8 | 4,9 | 5,0 | 5,0 | 5,1 | ||

| 0,200 | 3,6 | 4,0 | 4,2 | 4,5 | 4,6 | 4,8 | 4,9 | 5,0 | 5,1 | 5,2 | 5,3 | 5,3 | ||

| 0,225 | 3,8 | 4,1 | 4,4 | 4,6 | 4,8 | 5,0 | 5,1 | 5,2 | 5,3 | 5,4 | 5,5 | 5,6 | ||

| 0,250 | 3,9 | 4,3 | 4,5 | 4,8 | 4,9 | 5,1 | 5,2 | 5,4 | 5,5 | 5,6 | 5,7 | 5,8 | ||

| 0,275 | 3,1 | 4,4 | 4,7 | 5,0 | 5,1 | 5,3 | 5,4 | 5,6 | 5,6 | 5,8 | 5,8 | 5,9 | ||

| 0,300 | 4,2 | 4,5 | 4,8 | 5,1 | 5,3 | 5,5 | 5,6 | 5,7 | 5,8 | 5,9 | 6,0 | 6,1 | ||

| 0,325 | 4,3 | 4,7 | 4,9 | 5,2 | 5,4 | 5,6 | 5,7 | 5,9 | 6,0 | 6,1 | 6,2 | 6,3 | ||

| 0,350 | 4,4 | 4,8 | 5,1 | 5,4 | 5,5 | 5,7 | 5,9 | 6,0 | 6,1 | 6,2 | 6,3 | 6,4 | ||

| 0,375 | 4,5 | 4,9 | 5,2 | 5,5 | 5,7 | 5,9 | 6,0 | 6,2 | 6,3 | 6,4 | 6,5 | 6,6 | ||

| 0,400 | 4,6 | 5,0 | 5,3 | 5,6 | 5,8 | 6,0 | 6,1 | 6,3 | 6,4 | 6,5 | 6,6 | 6,7 | ||

| 0,425 | 4,7 | 5,1 | 5,4 | 5,7 | 5,9 | 6,1 | 6,3 | 6,4 | 6,5 | 6,7 | 6,8 | 6,9 | ||

| 0,450 | – | – | 5,5 | 5,8 | 6,0 | 6,2 | 6,4 | 6,5 | 6,7 | 6,8 | 6,9 | 7,0 | ||

| 0,475 | – | – | 5,6 | 5,9 | 6,1 | 6,4 | 6,5 | 6,7 | 6,8 | 6,9 | 7,0 | 7,1 | ||

| 0,500 | – | – | 5,7 | 6,0 | 6,2 | 6,5 | 6,6 | 6,8 | 6,9 | 7,0 | 7,1 | 7,3 | ||

| Індекс | а | б | в | г | д | е | ж | и | к | л | м | н | ||

Даний спосіб дає можливість за допомогою нормативних карт спростити процес розрахунку чисельності працівників бухгалтерії.

Норми часу на здійснення робіт з бухгалтерського обліку визначаються з урахуванням поправочних коефіцієнтів (табл. 4.2):

Таблиця 4.2

Значення коефіцієнта якості бухгалтерської документації

| Якість документів | Коефіцієнт

|

Документ якісний

| 1,0 |

Документ має недоліки: термінологія документів не відповідає прийнятим чинним стандартам, відсутність змісту, нумерації сторінок і т. д.

| 1,1 |

1.  – коефіцієнт, який враховує якість документації, з якою працює бухгалтер.

– коефіцієнт, який враховує якість документації, з якою працює бухгалтер.

2.  – коефіцієнт, який враховує необхідність перевірки розрахунків під час виконання робіт з бухгалтерського обліку.

– коефіцієнт, який враховує необхідність перевірки розрахунків під час виконання робіт з бухгалтерського обліку.

Нормативи чисельності розроблено залежно від трудомісткості типового складу виконуваних робіт.

Загальна трудомісткість типового складу робіт розраховується за формулою:

| (4.3) |

де  – загальна трудомісткість типового складу робіт за рік;

– загальна трудомісткість типового складу робіт за рік;

– трудомісткість за типовими видами робіт з бухгалтерського обліку;

– трудомісткість за типовими видами робіт з бухгалтерського обліку;

– кількість виконуваних видів робіт.

– кількість виконуваних видів робіт.

Трудомісткість за типовими видами робіт розраховують за формулою:

| (4.4) |

де  – витрата часу на виконання конкретного типового виду робіт (коефіцієнти 1 – 11).

– витрата часу на виконання конкретного типового виду робіт (коефіцієнти 1 – 11).

– обсяг конкретного типового виду робіт, виконаних за рік.

– обсяг конкретного типового виду робіт, виконаних за рік.

Чисельність працівників бухгалтерії розраховують за формулою:

| (4.5) |

де  – нормативна чисельність працівників бухгалтерії;

– нормативна чисельність працівників бухгалтерії;

– загальна трудомісткість типового складу робіт;

– загальна трудомісткість типового складу робіт;

– річний фонд робочого часу одного працівника, годин;

– річний фонд робочого часу одного працівника, годин;

– коефіцієнт, що враховує заплановані невиходи працівників (відпустка, хвороба і т. д.);

– коефіцієнт, що враховує заплановані невиходи працівників (відпустка, хвороба і т. д.);

– коефіцієнт, що враховує питому вагу робіт з бухгалтерського обліку та звітності, яка виконується на ПЕОМ, величину яких визначено методом дослідження (табл. 4.3).

– коефіцієнт, що враховує питому вагу робіт з бухгалтерського обліку та звітності, яка виконується на ПЕОМ, величину яких визначено методом дослідження (табл. 4.3).

Таблиця 4.3

Значення поправочних коефіцієнтів

| Питома вага робіт з бухгалтерського обліку та звітності, що виконуються на ПЕОМ, % | Менше 70 | 71–80 | 81–90 | 91–95 | 96–100 |

| Поправочний коефіцієнт

| 1,3 | 1,2 | 1,1 | 1,05 | 1,0 |

Таким чином, з ростом питомої ваги робіт з бухгалтерського обліку та звітності, що виконуються на ПЕОМ, зменшується величина поправочного коефіцієнта і, отже, знижується значення показника нормативної чисельності облікових працівників.

Практичний досвід показує, що кількість працівників бухгалтерії найдоцільніше розраховувати по кожному топологічному підрозділу (основні засоби, матеріали, оплата праці тощо).

Загальна нормативна чисельність працівників бухгалтерського обліку визначається за формулами (рівняннями регресії) з урахуванням двох факторів-аргументів (нормо утворюючих показників): загальної чисельності працюючих на підприємстві (згідно зі штатним розкладом) та кількості самостійних структурних підрозділів (згідно з організаційною структурою підприємства).

Ця чисельність також коригується на коефіцієнт, що враховує питому вагу робіт з бухгалтерського обліку та звітності, що виконуються на персональних комп'ютерах:

| (4.6) |

де – нормативна чисельність працівників бухгалтерського обліку;

– коефіцієнт регресії лінійного рівняння;

– коефіцієнт регресії лінійного рівняння;

– чисельність працюючих на підприємстві;

– чисельність працюючих на підприємстві;

– кількість самостійних структурних підрозділів на підприємстві, од.;

– кількість самостійних структурних підрозділів на підприємстві, од.;

– коефіцієнти регресії степеневого рівняння.

– коефіцієнти регресії степеневого рівняння.

Приклад. Визначимо потребу в працівниках для виконання робіт з обліку основних засобів за умови, що протягом року

· буде придбано і списано не більше одного об'єкта основних засобів;

· буде здійснюватися ремонт трьох об'єктів основних засобів;

· щомісяця нараховується амортизація по 20 об'єктах основних засобів.

Придбання основних засобів – 0,15 години, введення його в експлуатацію – 0,1 годин. Всього – 0,25 години.

Реалізація основних засобів – 0,15 години. Облік списання раніше нарахованого зносу на зменшення первісної вартості у разі вибуття основного засобу – 0,20 години (Карта 1, Аркуш 3, позиція 19). Облік списання залишкової вартості реалізованого об'єкта основних засобів – 0,20 години. Всього – 0,55 години.

Облік витрат на ремонт основних засобів – 0,15 * 3. Всього 0,45 години. Нарахування амортизації об'єкта основних засобів протягом терміну експлуатації об'єкта– 0,20 * 20 * 12. Всього 48 годин.

Розрахунок: 0,25 + 0,55 + 0,45 + 48 = 49,25 години.

Для встановлення чисельності у кожному топологічному підрозділу, насамперед, визначають середньомісячну кількість документів. Найбільш прийнятні для такого спостереження наступні місяці: квітень – травень або вересень – жовтень.

При цьому в рамках раціональної організації документообігу важливо визначати середньомісячну кількість документів.

По кожному топологічному підрозділі документи групують щодо норм та кількісно-якісних характеристик: рядків колонок; відсотки робіт, виконуваних на ПК. Далі визначають загальну кількість працівників, необхідну для виконання обсягу робіт.

Вихідним моментом для розрахунку обсягу робіт є одиниця вимірювання. Для розрахунків обсягу облікових робіт використовують такі одиниці вимірювання:

· один первинний прибутково-видатковий документ;

· кількість рядків та колонок в одному документі;

· кількість записів у облікові реєстри;

· чисельність працюючих, охоплених табельним обліком;

· чисельність працівників, яких обслуговує один бухгалтер;

· ступінь автоматизації, %.

На підставі даних про обсяги робіт у нормах часу на один документ визначають загальну кількість облікових працівників у кожному топологічному підрозділі за формулою:

>

| (4.7) |

де  – загальна чисельність облікових працівників;

– загальна чисельність облікових працівників;

– середньомісячна кількість облікових документів;

– середньомісячна кількість облікових документів;

– норма часу на один первинний документ;

– норма часу на один первинний документ;

– місячний фонд робочого часу одного бухгалтера, розрахований за даними Листа Міністерства соціальної політики № 10846/0/14-15/13 від 20.07.2015 р. «Про розрахунок норм тривалості робочого часу на 2016 рік», хв. http://www.visnuk.com.ua/ua/news/id/1655

Розглянемо методику розрахунку чисельності облікових працівників на підставі норм обслуговування (на прикладі персоналу, зайнятого обліком робочого часу і розрахунками по оплаті праці).

Розрахунок проводять, користуючись такою формулою:

| (4.8) |

де – загальна чисельність облікових працівників;

,

,  – чисельність працівників відповідно з відрядною і погодинною формами оплати праці;

– чисельність працівників відповідно з відрядною і погодинною формами оплати праці;

,

,  – норми обслуговування працівників з відрядною і погодинною формами оплати праці.

– норми обслуговування працівників з відрядною і погодинною формами оплати праці.

Ситуація. На підприємстві працює 4 600 осіб, з яких 1 240 – з відрядною і 1 990 – з погодинною формами оплати праці. Характер виробництва – масовопоточне. Обсяг робіт, що виконується на ПК, становить 25 %.

+

+

Чисельність працівників, які потрібні для виконання табельного обліку, визначають за формулою:

| (4.9) |

де  – чисельність працівників, які потрібні для виконання табельного обліку;

– чисельність працівників, які потрібні для виконання табельного обліку;

– чисельність працівників, охоплених табельним обліком, осіб;

– чисельність працівників, охоплених табельним обліком, осіб;

– норма обслуговування працюючих одним табельником, осіб.

– норма обслуговування працюючих одним табельником, осіб.

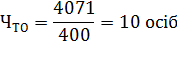

Ситуація. На підприємстві працює 4 071 осіб. Система табельного обліку – пропускна, форма організації табельного обліку – децентралізована. Типова норма обслуговування табельників становить 400 осіб:

Загальну чисельність облікових працівників по підприємству визначають підсумовуванням розрахункової чисельності працюючих, розраховану за окремими топологічно замкнутими ділянками (обліку основних засобів, обліку матеріалів, обліку зарплати).

Крім того, необхідно визначити чисельність облікового персоналу, праця яких ненормована (заступників головного бухгалтера, касирів, ревізорів).

Загальну чисельність працівників обліку визначають у двох показниках: явочна й облікова.

Явочна чисельність – це чисельність облікових працівників, встановлена прямим розрахунком (без урахування неробочих днів, чергових відпусток, хвороби та ін.).

Облікова чисельність – це чисельність облікових працівників, потрібних для виконання всього комплексу робіт.

Під час прямого розрахунку розраховують чисельність без урахування неробочих днів, чергових відпусток, хвороби і т. п. Тому для того щоб дістати облікову (явочну) чисельність, використовують наступну формулу:

| (4.10) |

де  – чисельність без урахування неробочих днів, чергових відпусток, хвороби тощо.;

– чисельність без урахування неробочих днів, чергових відпусток, хвороби тощо.;

– облікова (явочна) чисельність працівників, осіб.;

– облікова (явочна) чисельність працівників, осіб.;

– коефіцієнт облікової чисельності.

– коефіцієнт облікової чисельності.

| (4.11) |

де  – номінальний річний фонд робочого часу;

– номінальний річний фонд робочого часу;

– кількість неробочих днів одного працюючого за рік, визначається за формулою:

– кількість неробочих днів одного працюючого за рік, визначається за формулою:

| (4.12) |

В+Х+П+Д+М

В+Х+П+Д+М

– кількість днів відпустки;

– кількість днів відпустки;

– кількість днів хвороби (за звітними даними за минулий рік);

– кількість днів хвороби (за звітними даними за минулий рік);

П – кількість днів відпустки у зв'язку з пологами та вагітністю (за даними минулого року);

– кількість днів виконання державних обов'язків за законом;

– кількість днів виконання державних обов'язків за законом;

– кількість днів, які в минулому році були надані матерям для годування немовлят (за даними минулого року).

– кількість днів, які в минулому році були надані матерям для годування немовлят (за даними минулого року).