Основные понятия

Под национальным богатством в Системе Национальных Счетов (СНС) понимается совокупность накопленных в стране нефинансовых и чистых финансовых активов но состоянию на определенный момент времени. Чистая стоимость финансовых активов определяется как разность между стоимостью финансовых активов и суммой обязательств хозяйствующих субъектов данной страны (резидентов). В статистический практике расчеты имущественного положения, т. е. национального богатства страны, обычно производятся но состоянию на начало и конец года. Показатели национального богатства – это показатели запасов, которые в течение года могут не только увеличиваться, но и уменьшаться. Показатели запасов следует отличать от показателей потоков (например, объема продукции или дохода), рассчитываемых за период путем суммирования соответствующих показателей за отдельные интервалы времени, входящие в состав рассматриваемого периода. Например, годовой доход равен сумме соответствующих показателей за каждый месяц.

Для страны в целом собственный капитал, т. е. ее национальное богатство, представляет собой совокупность нефинансовых активов всех хозяйствующих субъектов, находящихся на экономической территории страны (резидентов), и чистых требований к другим странам. Чистая стоимость требований к другим странам определяется как разность между стоимостью финансовых зарубежных активов, держателями которых являются резиденты данной страны, и суммой финансовых зарубежных обязательств резидентов данной страны по отношению к остальному миру. При исчислении национального богатства учитывается только сальдо зарубежных финансовых активов и обязательств, так как финансовые активы и обязательства, возникающие между отечественными секторами экономики, взаимно погашаются.

Расчет национального богатства и чистой стоимости собственного капитала для каждой хозяйственной единицы и секторов экономики отражается в специальных таблицах – в балансе активов и пассивов (табл. 11.1), который составляется по состоянию на начало и конец периода.

Таблица 11.1 Баланс активов и пассивов на начало (конец) периода

| Активы (требования) | Пассивы (обязательства) |

| 1. Нефинансовые активы | 3. Финансовые обязательства |

| 2. финансовые активы | 4. Чистая стоимость собственного капитала (1+2-3) |

В новом стандарте СНС ООН 1993 года баланс активов и пассивов занимает особое место, так как в нем содержатся данные об одной из наиболее важных макроэкономических категорий – национальном богатстве. Кроме того, на основе отражаемых в нем показателей можно сбалансировать наличие активов каждого сектора и экономики в целом на начало и конец периода через операции с капиталом и финансовыми инструментами со всеми основными операциями национального счетоводства.

Сравнение показателей баланса активов и пассивов на начало и конец периода позволяет выявить изменения стоимости активов и национального богатства за период в результате экономических операций, а также влияния других факторов чрезвычайного характера (стихийные бедствия, пожары и т. д.).

Изменение стоимости активов за период можно представить следующим образом:

,

,

где At и At+1 – стоимость актива данного вида соответственно на начало и конец периода;

Dэк – изменение стоимости актива в результате экономических операций (производство, купля-продажа, безвозмездная передача), т. е. разница между стоимостью приобретенных (А+D) и выбывших активов (А-D):  ;

;

Dдр – другие изменения стоимости актина, связанные с деятельностью или явлениями, не относящимися к экономическим операциям, например, открытие месторождений полезных ископаемых, стихийные бедствия и т. п. Изменение стоимости определяется, как и в предыдущем случае, и отряжается в данном уравнении с учетом знака;

Пр – номинальное увеличение или уменьшение стоимости актива за период, обусловленное изменением его цены, т. е. положительная или отрицательная холдинговая прибыль.

Изменение стоимости активов и обязательств в результате экономических операций отражается в СНС в счете операций с капиталом и в финансовом счете. Для отражения увеличения или уменьшения стоимости собственного капитала вследствие причин экстраординарного характера используется счет других изменений объема активов и пассивов. Счет переоценки позволяет определить сумму изменения стоимости активов в результате инфляции. Таким образом, баланс активов и пассивов неразрывно связан со всеми счетами накопления.

На основе статистической информации, отражаемой в балансе активов и пассивов по секторам экономики, можно определить распределение богатства, инвестиционную активность отдельных секторов, уровень ликвидности их финансовых активов и т. д.

Все активы, включаемые в состав национального богатства, и соответствии с рекомендациями Статистической комиссии ООН подразделяются на две основные группы: нефинансовые и финансовые (табл. 11.2).

Таблица 11.2. Классификация активов, включаемых в состав национального богатства в соответствии с методологией СНС

| I. Нефинансовые активы | II. Финансовые активы |

| 1. Произведенные активы 1.1. Материальные активы 1.1.1. Основные фонды 1.1.2. Запасы материальных оборотных средств 1.1.3. Ценности 1.1.4. Потребительские товары длительного пользования | 1. Монетарное золото и специальные права заимствования 2. Наличные деньги и депозиты 3. Ценные бумаги (кроме акций) 4. Ссуды 5. Акции и другие виды участия в капитале 6. Страховые технические резервы |

| 1.2. Нематериальные активы (основные фонды) | 7. Другие счета дебиторов и кредиторов |

| 1.2.1. Затраты на разведку полезных ископаемых | 8. Прямые иностранные инвестиции |

| 1.2.2. Программное обеспечение ЭВМ | |

| 1.2.3. Оригинальные произведения развлекательного жанра, литературы и искусства | |

| 1.2.4. Прочие нематериальные активы | |

| 2. Непроизведенные активы | |

| 2.1. Материальные активы | |

| 2.1.1. Земля | |

| 2.1.2. Недра | |

| 2.1.3. Невыращиваемые биологические ресурсы | |

| 2.1.4. Водные ресурсы | |

| 2.2. Нематериальные активы | |

| 2.2.1. Патенты, авторские права, лицензии | |

| 2.2.2. Договоры об аренде | |

| 2.2.3. «Гудвилл» | |

| 2.2.4. Прочие нематериальные активы |

На основе данных балансов как по балансовой стоимости, так и по стоимости за вычетом износа можно рассчитать целый ряд показателей, которые характеризуют состояние и воспроизводство основных фондов.

Коэффициенты обновления и выбытия основных фондов показывают относительную характеристику вновь введенных или выбывших основных фондов за год или другой изучаемый период.

Коэффициент обновления основных фондов равен:

,

,

где  – стоимость вновь введенных основных фондов в t-м году;

– стоимость вновь введенных основных фондов в t-м году;

– стоимость основных фондов на конец t-го года.

– стоимость основных фондов на конец t-го года.

Коэффициент выбытия основных фондов равен:

где  – стоимость выбывших в течение t-го года основных фондов;

– стоимость выбывших в течение t-го года основных фондов;

– стоимость основных фондов на начало t-го года.

– стоимость основных фондов на начало t-го года.

Все основные фонды для расчета коэффициентов обновления и выбытия берутся по балансовой стоимости.

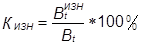

Для определения степени износа и годности основных фондов рассчитываются коэффициенты износа и годности. Эти коэффициенты можно определить по состоянию как на начало, так и на конец года.

Коэффициент износа на начало года равен:

где  – стоимость износа основных фондов на начало t-го года.

– стоимость износа основных фондов на начало t-го года.

Стоимость износа  показывается в пассиве баланса предприятия. Коэффициент годности характеризует отношение стоимости за вычетом износа к балансовой стоимости основных фондов за один и тот же период. Он определяется по формуле:

показывается в пассиве баланса предприятия. Коэффициент годности характеризует отношение стоимости за вычетом износа к балансовой стоимости основных фондов за один и тот же период. Он определяется по формуле:

.

.

Для анализа динамики воспроизводства основных фондов используется коэффициент интенсивности обновления основных фондов, который равен:

.

.

Как выбывшие из-за ветхости и износа основные фонды, так и вновь введенные фонды берутся по балансовой стоимости. При увеличении этого коэффициента уменьшается интенсивность замены основных фондов.

Для понимания процессов воспроизводства основных фондов весьма важно определить также значения отношения коэффициента выбытия основных фондов к норме амортизации и отношения нормы амортизации к коэффициенту обновления основных фондов.

Чем ближе значение отношения коэффициента выбытия основных фондов к средней норме амортизации на реновацию, тем ближе величина фактического износа основных фондов к величине износа основных фондов, определяемой нормой амортизации.

В статистике исчисляются следующие показатели наличия и воспроизводства национального богатства: объем, структура. Для получения указанных показателей могут быть использованы как натуральные измерители, так и стоимостные (денежные). Объем богатства в денежной оценке может быть исчислен как в текущих ценах, так и в сопоставимых.

Показатели объема основных фондов определяют в разной оценке на конец года, а также исчисляют коэффициенты годности и износа, коэффициенты обновления. Объем основных фондов на конец года по восстановительной стоимости равен восстановительной стоимости фондов на начало года плюс стоимость ввода фондов в течение года и минус стоимость выбывших фондов за год по восстановительной стоимости.

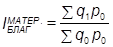

Национальное богатство изучается также в динамике в сопоставимых ценах. При этом используют индекс физического объема материальных благ (основных фондов, резервов и запасов):

,

,

где  – стоимость материальных блат, составляющих 'богатство на определенный момент времени в ценах базисного периода;

– стоимость материальных блат, составляющих 'богатство на определенный момент времени в ценах базисного периода;

– стоимость материальных благ периода, принятого за базу для сравнения.

– стоимость материальных благ периода, принятого за базу для сравнения.

Общая формула модифицируется для основных фондов в такой вид:

,

,

где  и

и  – стоимость фондов текущего периода в ценах базисного периода и фондов базисного периода в ценах этого же периода.

– стоимость фондов текущего периода в ценах базисного периода и фондов базисного периода в ценах этого же периода.

В некоторых задачах предлагается построить динамический ряд стоимости фондов в ценах базисного периода. Для этих целей в сопоставимые цены переоценивается только стоимость ввода фондов в действие в указанные годы путем использования индекса капитальных вложений как своеобразного индекса цен производства фондов. Введенные фонды то текущим ценам переоцениваются в сопоставимые с помощью формулы:

,

,

В результате переоценки получают стоимость введенных фондов в текущем периоде в ценах базисного периода.