8.1. «начение, задачи и информационное обеспечение

8.2јнализ общей суммы затрат на производство продукции

8.3јнализ затрат на рубль произведенной продукции

8.4јнализ себестоимости отдельных видов продукции

8.5 јнализ пр€мых трудовых затрат

8.6јнализ пр€мых материальных затрат

8.7јнализ комплексных статей затрат в себестоимости продукции

8.8 ќперативный анализ затрат в растениеводстве и животноводстве.

8.9 ћетодика определени€ величины резервов снижени€ себестоимости продукции.

¬опрос 8.1.

јнализ себестоимости продукции имеет исключительно важное значение, так как себестоимость €вл€етс€ одним из показателей эффективности производства.

ќбъекты анализа:

1) полна€ себестоимость товарной продукции в целом и по элементам затрат;

2) обща€ сумма затрат на производство продукции, в том числе по отрасл€м;

3) затраты на рубль товарной продукции;

4) себестоимость отдельных видов продукции;

5) отдельные элементы и статьи затрат.

«адачи анализа:

1) систематический контроль за выполнением плана снижени€ себестоимости продукции;

2) изучение вли€ни€ факторов на изменение уровн€ себестоимости;

3) вы€вление резервов снижени€ себестоимости;

4) оценка де€тельности сельхозпредпри€ти€ по снижению себестоимости продукции и разработка меропри€тий по освоению вы€вленных резервов.

ѕланирование и учет себестоимости ведут по элементам затрат и стать€м затрат.

«атраты также могут быть классифицированы на пр€мые и косвенные, €вные и не€вные, условно-посто€нные и условно-переменные.

ѕр€мые Ц св€заны с производством отдельных видов продукции (сырье, материал, зарплата).

освенные Ц общепроизводственные и общехоз€йственные расходы, затраты на содержание основных средств.

издержки дел€т на €вные и не€вные (имплицитные).

явные издержки Ц это альтернативные (временные) расходы в виде платежей поставщикам, зарплата работников, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых и материальных услуг, транспортные расходы, и многое другое.

Ќе€вные (имплицитные) издержки использовани€ ресурсов в наших услови€х трудно оцениваемы. имплицитные издержки равны возможности получени€ денежных платежей за сдачу помещени€ в аренду другому пользователю. —ебестоимость представл€ет собой затраты производственных ресурсов предпри€ти€ на производство и реализацию продукции и €вл€етс€ основным фактором, вли€ющим на доходность предпри€ти€. ѕоэтому необходимо своевременно анализировать расход производственных ресурсов, начина€ с поступлени€ их в производство, использу€ возможности оперативного, текущего и итогового анализов.

ќперативный анализ, осуществл€емый на основании первичных документов по каждой хоз€йственной операции, относ€щейс€ к формированию себестоимости продукции, может иметь наибольший практический результат.

“екущий и итоговый анализы менее эффективны и в основном ориентированы на поиск упущенных резервов. ќднако установление неиспользуемых резервов и их учет на перспективу также €вл€ютс€ важным этапом экономической работы.

|

|

|

Ёффективный анализ себестоимости включает три этапа:

1. ќбнаружение отклонений и установление их размера как в натуральных измерител€х, так и в денежной оценке;

2. ”становление причин (факторов), вызвавших эти отклонени€;

3. распределение ответственности и расчет резервов снижени€ себестоимости.

¬ анализе себестоимости важным моментом €вл€етс€ выбор и обоснование базы сравнени€. Ќаилучшим вариантом дл€ базы сравнени€ €вл€ютс€ нормативы, или рассчитанные дл€ конкретных условий сметы (бюджеты). ќднако в зависимости от цели анализа за базу сравнени€ могут быть вз€ты показатели прошлого года, лучшего года, соседнего хоз€йства, но при этих базах сравнени€ необходимо учитывать индекс инфл€ции.

¬опрос 8.2. ѕри анализе себестоимости сельскохоз€йственной продукции предпри€ти€ оценивают:

а) плановое изменение себестоимости по сравнению с прошлым годом;

б) фактическое изменение себестоимости по сравнению с прошлым годом.

Ёти изменени€ могут быть сведены в следующую таблицу.

“аблица 8.1.-–асчет планового изменени€ себестоимости продукции по сравнению с прошлым годом.

| ѕродукци€ | —ебестоимость 1 т, млн. руб. | ѕлановый объем производства, т | «атраты на плановый объем производства, млн. руб. | ||||

| прошлый год | по плану отчетного года | по себестоимости прошлого года | по плановой себестоимости отчетного года | изменени€ к прошлому году | |||

| млн. руб. | % | ||||||

| «ерно | |||||||

| орма | |||||||

| »того |

–ост уровн€ затрат в динамике может положительно характеризовать процесс производства продукции, если он обусловлен его расширением. ѕоэтому, примен€€ метод изучени€ параллельных динамических р€дов, можно установить уровень деловой активности и наличи€ взаимосв€зи между объемом производства и величиной общей суммы затрат. ќбъем производства может быть вз€т дл€ расчетов в натуральном, условно-натуральном или стоимостном выражении.

ѕри высоком уровне инфл€ции затраты должны быть приведены в сопоставимый вид через индекс, учитывающий величину инфл€ционного процесса, или продукци€ должна быть оценена в среднереализационных ценах, которые формируютс€ в конкретных рыночных услови€х, учитывающих общественные издержки.

ќсобенностью анализа производственных затрат в динамике €вл€етс€ подверженность данного экономического показател€ инфл€ционным процессам. ѕоэтому необходимо изучать темпы роста затрат за длительный период времени, что позволит установить периоды резких скачков, снижени€ или замедлени€ темпов роста.

—равнение со среднерайонными показател€ми динамики дает возможность оценить, насколько характерны эти изменени€, как они св€заны с общеэкономическими и какие свои специфические особенности имеют.

¬ рыночных услови€х особое значение придаетс€ изучению уровн€ затрат в сравнении с конкурирующим хоз€йством, имеющим аналогичную специализацию. Ёто позволит сориентировать экономику хоз€йства на лучший результат через поиск неиспользуемых резервов и их реализацию.

ƒинамика производственных затрат должна изучатьс€ по расчетным показател€м: темпам роста, темпам прироста, значению 1 % прироста. –асчеты по ним оформл€ютс€ в таблицу, или используетс€ графический способ как в целом по предпри€тию, так и по отдельным отрасл€м и видам продукции.

|

|

|

ƒинамика производственных затрат и производства продукции, представлена в табл. 1.1., где валова€ продукци€ оценена по средним ценам реализации и рассчитаны цепные темпы роста. ѕ€тилетний период позвол€ет установить тенденцию основного р€да, в том числе сопоставить разные показатели.

“аблица 8.2 ƒинамика производственных затрат и производства продукции.

| √оды | ѕроизводственные затраты | ¬алова€ продукци€ | ||||||||||

| всего | растениеводст. | животновод | всего | растениеводс | ∆ивотновод. | |||||||

| ћлрд. –уб. | “емп –оста % | ћлн. –уб. | “емп –оста % | ћлн. –уб. | “емп –оста % | ћлн. –уб. | “емп –оста % | ћлн. –уб. | “емп –оста % | ћлн руб | “емп –оста % | |

ƒанные таблицы 8.2 показывают, что ежегодно наблюдаетс€ рост производственных затрат

ќбща€ сумма затрат измен€етс€ за счет:

1) ѕроизводственные затраты в целом по предпри€тию могут измен€тьс€ за счет факторов первого пор€дка, в которые включаютс€:

2) Ц объем производства продукции в целом по предпри€тию (Q общ);

3) Ц структура (”дi);

4) Ц уровень переменных затрат на единицу продукции (ѕ–i);

5) Ц сумма посто€нных затрат на весь выпуск продукции (ѕ—)

(1.1)

(1.1)

≈сли есть уравнение затрат  , то можно найти уравнение себестоимости единицы продукции:

, то можно найти уравнение себестоимости единицы продукции:  .

.

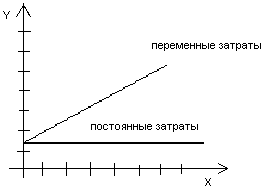

ќбе модели можно изобразить на графиках.

–ис. 8.1 «ависимость общей суммы затрат от объема производства

–ис. 8.2. «ависимость уровн€ себестоимости продукции от объема ее производства.

ѕеременные затраты завис€т от объема производства продукции. Ёто пр€мые затраты ресурсов на производство и реализацию продукции (пр€ма€ заработна€ плата, расход сырь€, материалов, топлива, электроэнергии и др.).

ѕосто€нные затраты не завис€т от динамики объема производства и продажи продукции. Ёто амортизаци€, арендна€ плата, заработна€ плата обслуживающего персонала на почасовой оплате и другие, расходы, св€занные с управлением и организацией производства и т.д.

¬ услови€х многопродуктового производства дл€ нахождени€ суммы посто€нных затрат вместо количества i-го вида продукции надо брать стоимость валового выпуска, а вместо переменных затрат на единицу продукции Ц удельные переменные затраты на 1 рубль продукции.

ќпределение суммы посто€нных и переменных затрат основываетс€ на различных методах: алгебраическом, графическом, статистическом, селективном, построенном на содержательном анализе каждой статьи и элемента затрат. ¬ыбрав один из методов, необходимо построить факторную модель, выполнить расчеты способом цепных подстановок и результаты представить в виде табл. 1.8.

јлгоритм метода цепных подстановок следующий:

; (8.2)

; (8.2)

; (8.3)

; (8.3)

; (8.4)

; (8.4)

; (8.5)

; (8.5)

; (8.6)

; (8.6)

; (8.7)

; (8.7)

; (8.8)

; (8.8)

; (8.9)

; (8.9)

; (8.10)

; (8.10)

ѕроверка: Δ« общ = «оЦ«б =Δ«Q +Δ«”ƒ+Δ«ѕ—+Δ«ѕ–. (8.11)

¬ процессе производства анализируют изменение структуры затрат по элементам затрат, сравнива€ факт и план абсолютного изменени€ затрат и доли в структуре затрат, т.е. ∆- млн. руб. и ∆ %.

¬опрос 8.3. јнализ затрат на 1 рубль валовой и товарной продукции.

“акой анализ отражает пр€мую св€зь между себестоимостью и прибылью. »з индексного анализа мы знаем

, (8.12)

, (8.12)

где q Ц может быть валовой или товарной продукцией.

¬ сельском хоз€йстве на эти показатели вли€ют объективные и субъективные, внешние и внутренние факторы.

»зменение затрат на рубль валовой продукции:

1. »зменение объема выпуска продукции.

2. »зменение структуры выпуска продукции.

3. »зменение уровн€ удельных переменных затрат.

3.1. »зменение уровн€ ресурсоемкости продукции.

|

|

|

3.2. »зменение стоимости потребл€емых ресурсов.

4. »зменение суммы посто€нных затрат.

4.1 »зменение уровн€ ресурсоемкости продукции.

4.2 »зменение стоимости потребл€емых ресурсов.

5. »зменение среднего уровн€ отпускных цен на продукцию.

5.1. »зменение цен за счет инфл€ции.

5.2. »зменение цен за счет изменени€ качества продукции.

5.3. »зменение цен за счет изменени€ рынков сбыта.

—огласно этой схеме можно построить пофакторный анализ и использовать метод ценных подставок.

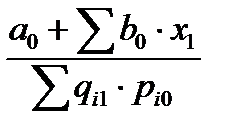

“аблица 8.3.»сходные данные дл€ факторного анализа затрат ( вп. Ц коэффициент выполнени€ плана).

| ‘акторы изменени€ затрат | «атраты | ||||

| по плану a0i+∑(b0i∙x0i) | по плану на фактический объем аоi+∑(b0∙хо) в.п. | по плану на фактический объем a0+∑(b0∙x1) | фактически при плановых посто€нных затратах a0+∑(b1∙x1) | по факту a1+∑(b1∙x1) | |

| ќбъем выпускаемой продукции | план | факт | факт | факт | факт |

| —труктура продукции | план | план | факт | факт | факт |

| ѕеременные затраты | план | план | план | факт | факт |

| ѕосто€нные затраты | план | план | план | план | факт |

| »того |

ƒополнительно вычисл€ем объем продукции:

а) по плану ∑(qi0∙pi0)

б) фактически при плановой структуре и плановых ценах

∑(qi1∙pi0)+∆qструктуры

в) фактически по плановым ценам ∑(qi1∙pi0)

г) фактически ∑(qi1∙pi1)

«атем производим анализ вли€ни€ факторов на результат.

“аблица 8.4.- ‘акторный анализ затраты на рубль валовой товарной продукции

| ‘акторы | «атраты на рубль валовой товарной продукции | |||||

| план | усл.1 | усл.2 | усл.3 | усл.4 | факт | |

| ќбъем производства | план | факт | факт | факт | факт | факт |

| —труктура производства | план | план | факт | факт | факт | факт |

| ”ровень удельных переменных затрат | план | план | план | факт | факт | факт |

| —умма посто€нных затрат | план | план | план | план | факт | факт |

| ÷ены реализации | план | план | план | план | план | факт |

| –асчет |

|

|

|

|

|

|

«атем находим разницы методом цепных подстановок: ∆общ.=факт Ц план

«а счет q усл.1 Ц план ∆(q)

«а счет структуры усл.2 Ц усл.1 ∆(%)

«а счет переменных затрат усл.3 Ц усл.2 (∆b)

«а счет посто€нных затрат усл.4 Ц усл.3 (∆а)

«а счет реализации факт Ц усл.4 (∆p)

„тобы установить вли€ние факторов на изменение прибыли, надо умножить полученные абсолютные приросты затрат на рубль продукции за счет каждого фактора на фактический объем реализации продукции, выраженный в плановых ценах, т.е. ∆i∙∑q1p0

«атем надо проследить динамику затрат на рубль валовой продукции.

¬опрос 8.4. јнализ себестоимости продукции растениеводства надо разделить на две части: по кормопроизводству и по товарным видам; а затем анализировать себестоимость продукции животноводства.

∆елательно изучить динамику себестоимости всех видов продукции (р€ды динамики) и установить причины изменени€ себестоимости.

Ќа уровень себестоимости вли€ют:

1) урожайность сельскохоз€йственных культур и продуктивность животных;

2) уровень механизации и затрат труда на производство продукции;

3) организаци€ труда;

4) степень концентрации и специализации;

5) от технологии производства.

ƒл€ изучени€ вли€ни€ различных факторов на себестоимость используют следующие методы:

1) коррел€ционно-регрессионный анализ;

2) параллельных и динамических р€дов;

3) способы детерминированного факторного анализа.

ѕоскольку при производстве затраты идут на 1 гол. и на 1 га, то факторна€ модель себестоимости может выгл€деть следующим образом:

|

|

|

(8.13)

(8.13)

‘акторный анализ методом цепных подстановок будет иметь вид:

(8.14) (8.14)

| ¬ли€ние факторов: |

(8.15) (8.15)

| —усл.1 Ц —0=∆(x) (8.18) |

(8.16) (8.16)

| Cусл.2 Ц —усл.1=∆(а) (8.19) |

(8.17) (8.17)

| —1 Ц —усл.2= ∆(в) (8.20) |

| ∆общ.=—1 Ц —0 (8.21) |

“акой анализ делают по каждому виду продукции и результаты свод€т в общую таблицу (см. табл.8.5).

ћожно проанализировать вли€ние качественных показателей на себестоимость (это жирность молока, сахарность сахарной свеклы, крахмальность картофел€, и т.д.).

«атем анализируетс€ себестоимость 1 т продукции по стать€м затрат простым сравнением факта и плана и структуры себестоимости; вы€сн€ютс€ причины перерасхода или экономии средств по каждой статье.

“аблица 8.5.-–асчет вли€ни€ факторов на изменение уровн€ себестоимости различной продукции.

| ¬ид продукции | ”рожайность, ц/га ѕродуктивность, кг | ѕосто€нные затраты на 1 га, 1 гол., млн. руб. | ѕеременные затраты на 1 т, млн. руб. | —ебестоимость 1 т, млн. руб. | ќтклонение от плана, млн. руб. | |||||||||

| ¬сего | в том числе за счет | |||||||||||||

| план | факт | план | факт | план | факт | план | усл.1 | усл.2 | факт | продуктивности | посто€нных затрат | переменных затрат | ||

| «ерно артофель Е | ||||||||||||||

| »того |

“аблицу можно продолжить, если делать анализ полных затрат, а не только единицы продукции.

| »зменение затрат на рубль валовой продукции |

| »зменение объема выпуска продукции |

| »зменение структуры выпуска продукции |

| »зменение уровн€ удельных переменных затрат |

| »зменение уровн€ ресурсоемкости продукции |

| »зменение стоимости потребленных ресурсов |

| »зменение суммы посто€нных затрат |

| »зменение среднего уровн€ отпускных цен на продукцию |

| »зменение цен в св€зи с инфл€цией »зменение качества продукции »зменение рынков сбыта |

–ис.8.3. ¬заимосв€зь факторов, определ€ющих уровень затрат на рубль валовой продукции.

¬опрос 8.5. ¬ структуре себестоимости сельскохоз€йственной продукции оплата труда стоит на втором месте, т.к. очень высока трудоемкость продукции из-за неквалифицированного ручного труда.

«ависимость общей суммы зарплаты от факторов можно представить в виде блок-схемы:

| —умма зарплаты на производство сельскохоз€йственной продукции («ѕ) |

| ќбъем производства (¬ѕ) |

| —труктура производства (di) |

| ”дельна€ зарплата на единицу продукции («ѕе) |

| “рудоемкость единицы продукции (“≈) |

| ќплата 1 чел-час (ќ“) |

ћетод цепных подстановок позвол€ет вычислить вли€ние каждого фактора на результат:

| план ∑(¬ѕ0∙“≈0∙ќ“0) | ∆(¬ѕ)=усл.1 Ц план |

| усл.1 ∑(¬ѕ0∙“≈0∙ќ“0)∙ dЦ где план пересчитываетс€ на фактический выпуск по плановой структуре | ∆(d)=усл.2 Ц усл.1 |

| усл.2 ∑(¬ѕ1∙“≈0∙ќ“0) | ∆(“≈)=усл.3 Ц усл.2 |

| усл.3 ∑(¬ѕ1∙“≈1∙ќ“0) | ∆(ќ“)=факт Ц усл.3 |

| факт ∑(¬ѕ1∙“≈1∙ќ“1) | ∆общ.=факт Ц план |

ќбща€ сумма оплаты труда зависит от выплат в производстве каждого вида продукции можно представить в виде следующей блок-схемы:

| «арплата по i-му виду продукции («ѕi) |

| ѕосевна€ площадь (ѕ) ѕоголовье животных (ѕ) |

| ”рожайность (”) ѕродуктивность (”) |

| ”дельна€ зарплата на 1 т (ц) продукции («ѕе) |

| “рудоемкость 1 т (“≈) |

| ќплата 1 чел.-час |

«ѕi=ѕ∙”∙“≈∙ќ“ (8.22)

«десь удобно использовать метод абсолютных разниц.

∆«ѕ(ѕ)=∆ѕ∙”0∙“≈0∙ќ“0 (8.23)

∆(”)=ѕ1∙∆(”)∙“≈0∙ќ“0 (8.24)

∆(“≈)=ѕ1∙”1∙∆“≈∙ќ“0 (8.25)

∆(ќ“)=ѕ1∙”1∙“≈1∙∆ќ“ (8.26)

∆общ. = факт Ц план (8.27)

¬се расчеты удобно представить в виде таблицы.

“аблица 8.6.-—хема таблицы анализа оплаты труда.

| ѕродукци€ | ѕ | ” | “≈ | ќ“ | «ѕ | ќтклонение | |||||||||

| всего | в т. ч. за счет | ||||||||||||||

| ѕ | ” | “≈ | ќ“ | ||||||||||||

|

|

|

–езерв снижени€ оплаты труда на единицу продукции находитс€ в снижении трудоемкости продукции и здесь можно подключить анализ из темы Ђтрудаї. ¬ растениеводство в цел€х сокращени€ затрат труда часто совмещают некоторые производственные процессы, например посев с внесением удобрений, или замена сухих операций (вспашка) на другие (дискование).

¬опрос 8.6. ¬ структуре себестоимости максимальна€ дол€ приходитс€ на материальные затраты. ¬ растениеводстве Ц семена, удобрени€, √—ћ. ¬ животноводстве Ц корма, электроэнерги€, виза, медикаменты.

| ѕр€мые материальные затраты (ћ«) |

| ќбъем производства (¬ѕ) |

| —труктура производства (d) |

| ”ровень затрат на единицу продукции (”–) |

| Ќорма расхода материала на единицу продукции (N) |

| —редн€€ стоимость единицы материалов (÷) |

—хема расчетов аналогична предыдущему вопросу. использу€ метод цепных подстановок получим:

| план ∑(¬ѕ0∙N0∙÷0) | |

| усл.1 Ц по плану, пересчитанному на фактический объем производства ∑(¬ѕ0∙N0∙÷0)∙Kd | ∆(¬ѕ)=усл.1 Ц план |

| усл.2 ∑(¬ѕ1∙N0∙÷0) | ∆структ.= усл.2 Ц усл.1 |

| усл.3 ∑(¬ѕ1∙N1∙÷0) | ∆(N)= усл.3 Ц усл.2 |

| факт ∑(¬ѕ1∙N1∙÷1) | ∆(÷)=факт Ц усл.3 |

јнализ материальных затрат по отдельным видам продукции укладываетс€ в схему:

ћ«i = ¬ѕiNi∙÷i. (8.28)

¬се информаци€ может быть сведена в общую таблицу.

«атем надо произвести анализ вли€ни€ факторов по бухгалтерским стать€м, например Ђудобрени€ї или Ђкормаї в целом по статье и видам удобрений или кормов и т. д.

8.7. комплексным стать€м затрат относ€тс€:

а) расходы на содержание и эксплуатацию основных средств;

б) общепроизводственные затраты;

в) общехоз€йственные затраты.

¬ целом сравнение по этим стать€м происходит как простое сравнение факта с планом. ¬ динамике анализируютс€ данные затраты на 1 руб. валовой продукции.

ѕо составу кажда€ стать€ сложна€:

–асходы по содержанию и эксплуатации основных средств: амортизаци€ зданий, сооружений, техники; затраты на их содержание и эксплуатацию, износ ћЅѕ—.

јмортизаци€ основных средств и ремонт дел€тс€ на пр€мые затраты и распредел€емые. “ак, к пр€мым затратам отнесем затраты на ремонт видовых комбайнов, молокопровода, и т.д.; распредел€емые Ц амортизаци€ и ремонт тракторов Ц распредел€ютс€ пропорционально или объему работ, или количеству нефтепродуктов, затраченных на выполнение работ.

—умма амортизации зависит от количества объектов, их структуры, стоимости, норм амортизации.

ќбъем амортизации на единицу продукции зависит от объема продукции и факторов, определ€ющих продуктивность.

«атраты на ремонт завис€т от степени изношенности основных фондов, объема ремонтных работ, их сложности, стоимости запасных частей и др.

«атраты б) и в) составл€ют затраты на организацию и управление производством.

„асть этих затрат св€заны с объемом производства и €вл€етс€ условно-переменной (≈⅓ затрат), втора€ Ц условно-посто€нна€ и зависит от численности административно-управленческого персонала.

ѕри анализе экономии или перерасхода условно-переменных затрат сумму затрат корректируют на процент выполнени€ плана производства (¬ѕ) продукции, и полученный результат сравнивают с фактической сумой расходов, и т.д. ѕо статье Ђ–аботы и услугиї относ€т затраты на работы и услуги вспомогательных производств своего предпри€ти€, обеспечивающие производственные нужды машинно-тракторного парка, и затраты на оплату услуг производственного характера, оказываемых сторонними организаци€ми.

о вспомогательным производствам сельскохоз€йственных предпри€тий относ€тс€ ремонтные производства, автомобильный транспорт, энергетические производства, водоснабженческие, гужевой транспорт, тарное производство и т.д. ѕоэтому в первую очередь изучаютс€ состав и структура данной статьи по видам вспомогательных затрат. ѕример оформлени€ данных расчетов приведен в табл. 8..7.

“аблица 8.7 —остав и структура затрат по статье Ђ–аботы и услугиї(по зерновым)

| ¬ид услуг | ќтклонение + | |||||

| ћлн. руб | % | ћлн. руб | % | ћлн. руб | ѕ.-п. | |

| ¬одоснабжение | +12 | +4 | ||||

| Ёлектроснабжение | +56 | +4 | ||||

| јвтомобильный транспорт | +83 | +10 | ||||

| √ужевой транспорт | -2 | -5 | ||||

| »того | +149 | - |

ѕо данным таблицы 4.4 можно отметить, что за исследуемый период затраты по статье Ђ–аботы и услугиї возросли на 149 млн. руб. Ќаиболее затратные услуги - это затраты по автотранспорту и электроснабжению. ”дельный вес данных затрат составл€ет 51% и 34% соответственно. ѕо статье Ђ√ужевой транспортї затраты снизились на 2 млн. руб. или на 5%.

“аблица 8.8 ¬ли€ние факторов первого пор€дка на изменение затрат

по статье Ђ–аботы и услугиї (по зерновым)

| ¬ид услуг | ќбъем на 1 т продукции | —тоимость, тыс.руб | «атраты по статье, млн.руб | ќтклонение +, млн.руб. | |||||

| план | факт | план | факт | план | факт | ¬сего | ¬ том числе за счет | ||

| оли чества | —тои мости | ||||||||

| √рузового транспорта, ткм | 25,0 | 31,2 | 1,2 | 1,6 | +0,4 | +0,1 | +0,3 | ||

| Ёлектроснабжени€, тыс. к¬атт ч | 76,2 | 93,4 | 5,64 | 7,10 | +1,46 | +0,2 | +1,26 |

ѕо данным таблицы 8.8 можно отметить, что по рассмотренным видам услуг наблюдаетс€ увеличение затрат при производстве зерновых культур как за счет количества предоставленных отрасли услуг, так и за счет увеличени€ их стоимости. “ак, по электроснабжению затраты на 1 т зерна возросли на 1,46 млн. руб. и составили 7,10 млн. руб. в отчетном периоде. ¬ том числе за счет увеличени€ стоимости электроэнергии данный вид затрат возрос на 1,26 млн. руб.

общепроизводственным расходам относ€т затраты, св€занные с организацией производства бригад, ферм и отраслей, которые не могут быть пр€мо отнесены на ту или иную культуру, вид и группу животных, а к общехоз€йственным Ц затраты, св€занные с организацией производства и управлени€ в целом. ќбщепроизводственные и общехоз€йственные расходы группируютс€ по стать€м.

¬ конце отчетного периода общепроизводственные затраты распредел€ютс€ между объектами учета затрат пропорционально их общей сумме за вычетом стоимости сем€н, корма, сырье, материалы и полуфабрикаты. ќбщехоз€йственные затраты в насто€щее врем€ не включаютс€ в себестоимость продукции.

“аким образом, анализ этой статьи имеет несколько этапов. Ќа первом этапе определ€етс€ состав и структура затрат по управлению производством и хоз€йством (табл. 4.7.).

“аблица 8.9 ƒинамика затрат по управлению производством (зерновые культуры)

| «атраты, млн. руб. | “емп роста,% | ||

| план | факт | ||

| ћлн. руб | ћлн. руб | ||

| ќбщепроизводственные | 100,0 |

ак следует из данных таблицы 8.9 общепроизводственные затраты за исследуемый период не изменились и составили 19 млн.руб.,

¬торой этап анализа св€зан с разложением результативного показател€ по факторам.

—умма общепроизводственных и общехоз€йственных расходов, приход€ща€с€ на единицу продукции (”Ќ–), зависит от изменени€:

Ц общей суммы накладных расходов (Ќ–общ);

Ц суммы пр€мых затрат, которые €вл€ютс€ базой распределени€ накладных расходов, (Ѕ– общ);

Ц суммы пр€мых затрат, €вл€ющихс€ базой распределени€ по зерновым, (Ѕ–).

ћодель имеет следующий вид:

(8.29)

(8.29)

или  (8.30)

(8.30)

где ”ƒ i Ц удельный вес культуры.

–асчет можно выполнить способом цепной подстановки или абсолютных разниц по следующему алгоритму.

; (8.31)

; (8.31)

; (8.32)

; (8.32)

. (8.33)

. (8.33)

¬ итоге анализируют объем управленческих затрат на единицу продукции, использу€ метод абсолютных разниц.

¬опрос 8.9 ќсновными резервами снижени€ себестоимости €вл€ютс€:

1) увеличение объема производства продукции;

2) повышение производительности труда;

3) сокращение материалоемкости;

4) сокращение непроизводственных расходов,

и т.д.

¬ конечном итоге резерв можно представить в виде разности возможной себестоимости (—в) и фактической (—ф)%

, (8.34)

, (8.34)

где

∆« Ц дополнительные затраты, необходимые дл€ освоени€ резервов увеличени€ производства продукции.

–езервы сокращени€ затрат (–↓«) выдел€ют по конкретным видам работ, и меропри€тий, т.е. конкретным стать€м затрат, например:

1) организационно-управленческие меропри€ти€, повышающие производительности труда:

–↓«=(“≈1 Ц “≈0)∙ќ“0∙¬ѕ0 (8.35)

2) изменение материалоемкости

–↓«=(N1-N0)∙¬ѕ0∙÷0 (8.36)

3) сокращение расходов на содержание основных фондов

–↓«=∑(–↓ќѕ‘i∙Ќјi), (8.37)

где ќѕ‘i Ц первоначальна€ стоимость,

ЌјiЦ норма амортизации.

„асто сокращение одних затрат ведет к увеличению других, так, увеличение выхода продукции ведет к дополнительным затратам на расширение площадей и поголовь€, обработке почвы, уходу за животными, уборке дополнительной продукции, и т.д.

—ледовательно, нужно сопоставл€ть объем дополнительных затрат с экономией и оценивать, что выгодно.

¬опросы дл€ контрол€ и закреплени€ знаний

1. акие методы примен€ютс€ дл€ анализ общей суммы затрат на производство продукции?

2. акие методы примен€ютс€ дл€ анализ затрат на рубль произведенной продукции?

3. акие факторы включаютс€ в факторную модель себестоимости продукции животноводства и растениеводства?

4. ак проводитс€ анализ пр€мых затрат?

5. ак проводитс€ анализ материальных затрат?

6. ак проводитс€ анализ трудовых затрат?

6.ѕо каким факторам провод€т подсчет и обобщени€ резервов снижени€ продукции животноводства?