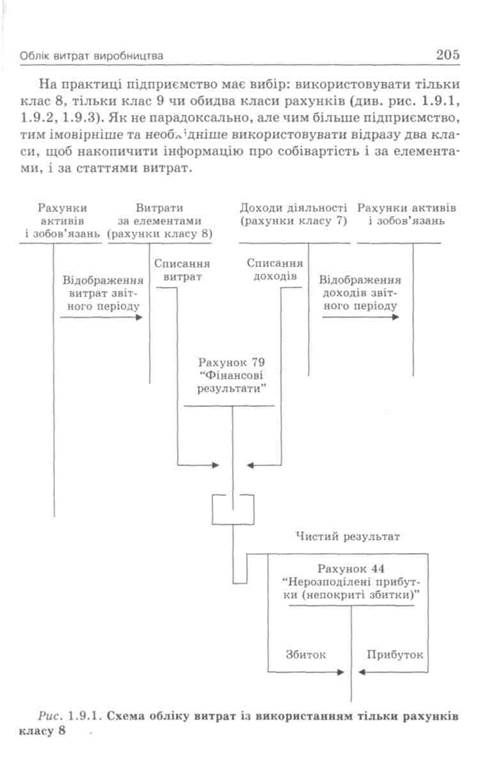

Для відображення витрат План рахунків передбачає рахунки двох класів: 8 і 9.

Витрати відображаються у бухгалтерському обліку та обліку звітності в момент їх виникнення, незалежно від дати сплати коштів.

Для відображення витрат новий План рахунків містить рахунки класу 9 "Витрати діяльності", що відображають витрати за статтями витрат, і рахунки класу 8 "Витрати за елементами", що відображають витрати за елементами витрат. Відповідно до Інструкції про застосування Плану рахунків суб'єкти малого

Облік витрат виробництва

підприємництва, а також організації, діяльність яких не спрямована на ведення комерційної діяльності, можуть обліковувати витрати тільки на рахунках класу 8, без використання рахунків класу 9. У цих підприємств інформація про витрати формуватиметься в обліку в розрізі економічних елементів. Витрати списуються безпосередньо з кредиту рахунків класу 8 у дебет рахунка 23 "Виробництво" в частині прямих і виробничих накладних витрат, а всі інші витрати відносяться на рахунок 79 "Фінансові результати". Усі витрати, пов'язані з інвестиційною і фінансовою діяльністю, витрати при надзвичайних операціях у такому разі враховуються на рахунку 85 "Інші витрати".

Слід зазначити, що в Інструкції не дано визначення суб'єкта малого підприємництва. Якщо користуватися старими критеріями віднесення підприємств до "малих" за чисельністю працівників, то для багатьох малих підприємств, які провадять різнопланову діяльність, такий облік витрат не за їх видами, а тільки за елементами обмежить можливість отримання важливої інформації для економічного аналізу, планування діяльності. Тому вести облік витрат тільки на рахунках класу 8 можна рекомендувати лише підприємствам з невеликою кількістю господарських операцій і за відсутності кількох напрямів діяльності.

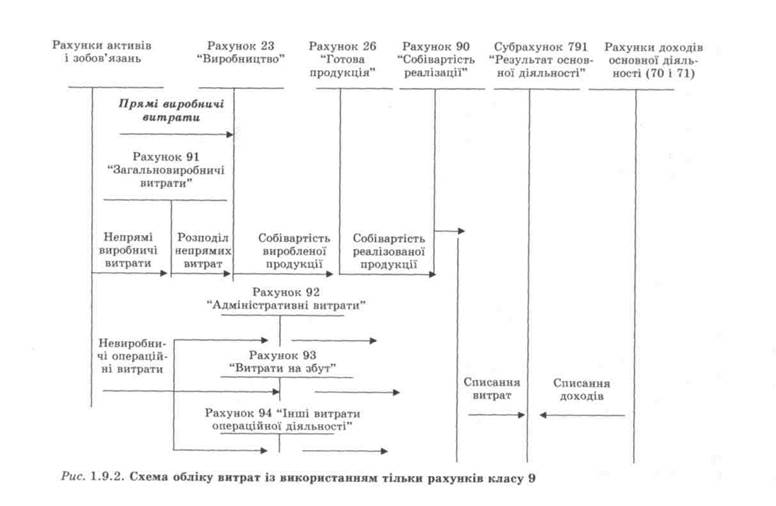

Усі інші підприємства використовують рахунки класу 9. їх використання дає змогу здійснювати докладніший облік витрат. Такі підприємства можуть вести облік витрат тільки на рахунках класу 9 або за бажання використовувати одночасно і рахунки класу 8 для узагальнення інформації про витрати за елементами. При цьому для систематизації інформації можна застосувати таку схему: витрати відносяться спочатку на рахунки витрат класу 8, а потім списуються на рахунки класу 9 для обліку витрат за функціональними ознаками і на рахунок 23 "Виробництво".

Витрати відображаються на рахунках бухгалтерського обліку, якщо їх оцінку можна достовірно визначити у момент виплати активу або збільшення зобов'язання, які спричинюють зменшення власного капіталу підприємства.

Розглянемо приклад окремих бухгалтерських записів із відображення витрат з одночасним використанням рахунків класів 8 та 9 у табл. 1.9.4.

Розглянемо приклад окремих бухгалтерських записів щодо відображення витрат із використанням рахунків класу 8 у табл. 1.9.5.

Розділ 9

Таблиця 1.9.4. Бухгалтерські записи щодо витрат із одночасним використанням рахунків класів 8 та 9

| Операція | Бухгалтерський запис | |

| Д-т | К-т | |

| Списані запаси, заробітна плата, нарахування на заробітну плату, на виробництво, амортизація | 81 "Витрати на оплату праці" | 66 "Розрахунки з оплати праці" |

| 80 "Матеріальні витрати" | 20 "Виробничі запаси" 22 "МШП" | |

| 82 "Відрахування на соціальні заходи" | 65 "Розрахунки зі страхування" | |

| 83 "Амортизація" | 13 "Знос необоротних активів" | |

| Нараховано обов'язкові загальнодержавні податки і збори (комунальний податок) | 84 "Інші операційні витрати" | 64 "Розрахунки за податками і платежами" |

| Списано на виробництво перелічені вище витрати за елементами | 23 "Виробництво" | Рахунки 80 — 83 |

| 94 "Інші витрати операційної діяльності" | Рахунок 84 | |

| Закриття рахунка 23 на собівартість готової продукції | 26 "Готова продукція" | 23 "Виробництво" |

| Списання собівартості реалізованої продукції | 90 "Собівартість реалізації" | 26 "Готова продукція" |

| Закриття рахунків 90, 94 | 791 "Результат основної діяльності" | 90 "Собівартість реалізації" 94 "Інші витрати операційної діяльності" |

| Нараховано заробітну плату персоналу адміністрації | 81 "Витрати на оплату праці" | 66 "Розрахунки з оплати праці" |

| Списання витрат, віднесених на рахунок класу 8 (облік за елементами), на рахунок класу 9 для обліку витрат за функціональними ознаками | 92 "Адміністративні витрати" | 81 "Витрати на оплату праці" |

Облік витрат виробництва

Продовження табл. 1.9.4

| Зроблено нарахування на соціальне страхування | 82 "Відрахування на соціальні заходи" | 65 "Розрахунки зі страхування" |

| 92 "Адміністративні витрати" | 82 "Відрахування на соціальні заходи" | |

| Нараховано амортизацію обладнання для офісу | 83 "Амортизація" | 13 "Знос необоротних активів" |

| 92 "Адміністративні витрати" | 83 "Амортизація" | |

| Нараховано обов'язкові загальнодержавні податки і збори (комунальний податок) | 84 "Інші операційні витрати" | 64 "Розрахунки за податками і платежами" |

| 92 "Адміністративні витрати" | 84 "Інші операційні витрати" | |

| Командировочні управлінського персоналу | 84 "Інші операційні витрати" | 372 "Розрахунки з підзвітними особами" |

| Віднесено суму адміністративних витрат на зменшення фінансового результату від основної діяльності | 791 "Результат основної діяльності" | 92 "Адміністративні витрати" |

| Витрати на збут | ||

| Нараховано послуги на рекламу виробів, що продаються | 84 "Інші операційні витрати" | 68 "Розрахунок за іншими операціями" |

| 93 "Витрати на збут" | 84 "Інші операційні витрати" | |

| Відображено суму ПДВ | 641 "Розрахунок за податками" | 68 "Розрахунок за іншими операціями" |

| Нараховано заробітну плату продавцям | 81 "Витрати на оплату праці" | 66 "Розрахунки з оплати праці" |

| 93 "Витрати на збут" | 81 "Витрати на оплату праці" | |

| Зроблено нарахування на обов'язкове соціальне страхування | 82 "Відрахування на соціальні заходи" | 65 "Розрахунки зі страхування" |

| 93 "Витрати на збут" | 82 "Відрахування на соціальні заходи" |

Розділ 9

Закінчення табл. 1.9.4

| Списання витрат, пов'язаних зі збутом продукції | 791 "Результат основної діяльності" | 93 "Витрати на збут" |

| Інші операційні витрати | ||

| Недостачі і втрати від псування цінностей | 84 "Інші операційні витрати" | 20 — 28 рахунки обліку запасів |

| 947 "Недостачі і втрати від псування цінностей" | 84 "Інші операційні витрати" | |

| Віднесено собівартість реалізованих виробничих запасів | 84 "Інші операційні витрати" | 201 "Сировина і матеріали" |

| 943 "Собівартість реалізованих виробничих запасів" | 84 "Інші операційні витрати" | |

| Закривається рахунок "Інші операційні витрати" | 791 "Результат основної діяльності" | 94 "Інші витрати операційної діяльності" |

Таблиця 1.9.5. Бухгалтерські записи щодо витрат із використанням рахунків класу 8

| Операція | Бухгалтерський запис | |

| Д-т | К-т | |

| Списані запаси, заробітна плата, нарахування на заробітну плату, на виробництво, амортизація | 81 "Витрати на оплату праці" | 66 "Розрахунки з оплати праці" |

| 80 "Матеріальні витрати" | 20 "Виробничі запаси" 22 "МШП" | |

| 82 "Відрахування на соціальні заходи" | 65 "Розрахунки зі страхування" | |

| 83 "Амортизація" | 13 "Знос необоротних активів" | |

| Нараховано обов'язкові загальнодержавні податки і збори (комунальний податок) | 84 "Інші операційні витрати" | 64 "Розрахунки за податками і платежами" |

Облік витрат виробництва

Продовження табл. 1.9.5

| Списано на виробництво перелічені вище витрати за елементами | 23 "Виробництво" | Рахунки 80 — 84 |

| Закриття рахунка 23 на собівартість готової продукції | 26 "Готова продукція" | 23 "Виробництво" |

| Списання собівартості реалізованої готової продукції | 791 "Результат основної діяльності" | 26 "Готова продукція" |

| Списання собівартості реалізації | 80 "Матеріальні витрати" | 20 "Виробничі запаси" |

| Нараховано заробітну плату персоналу адміністрації | 81 "Витрати на оплату праці" | 66 "Розрахунки з оплати праці" |

| Зроблено нарахування на соціальне страхування | 82 "Відрахування на соціальні заходи" | 65 "Розрахунки зі страхування" |

| Нараховано амортизацію обладнання для офісу | 83 "Амортизація" | 13 "Знос необоротних активів" |

| Нараховано обов'язкові загальнодержавні податки і збори | 84 "Інші операційні витрати" | 64 "Розрахунки за податками і платежами" |

| Командировочні управлінського персоналу | 84 "Інші операційні витрати" | 372 "Розрахунки з підзвітними особами" |

| Віднесено суму витрат на зменшення фінансового результату від основної діяльності | 791 "Результат основної діяльності" | 80 — 84 |

| Витрати на збут | ||

| Нараховано послуги на рекламу виробів, що продаються | 84 "Інші операційні витрати" | 68 "Розрахунок за іншими операціями" |

| Відображено суму ПДВ | 641 "Розрахунок з податків" | 68 "Розрахунок за іншими операціями" |

| Списано пакувальні матеріали | 80 "Матеріальні витрати" | 201 "Сировина і матеріали" |

Розділ 9

акінчення табл. 1.9.5

| Нараховано заробітну плату продавцям | 81 "Витрати на оплату праці" | 66 "Розрахунки з оплати праці" |

| Зроблено нарахування на обов'язкове соціальне страхування | 82 "Відрахування на соціальні заходи" | 65 "Розрахунки зі страхування" |

| Списання витрат, пов'язаних зі збутом продукції | 791 "Результат основної діяльності" | 80 — 84 |

| Інші операційні витрати | ||

| Віднесено на витрати втрати від знецінення запасів | 84 "Інші операційні витрати" | 20 — 28 рахунки обліку запасів |

| Віднесено на витрати визнані економічні санкції | 84 "Інші операційні витрати" | 68 "Розрахунки за іншими операціями" 31 "Рахунки у банках" |

| Віднесено собівартість реалізованих виробничих запасів | 84 "Інші операційні витрати" | 201 "Сировина і матеріали" |

| Закриваються інші операційні витрати | 791 "Результат основної діяльності" | 80 — 84 |

Розглянемо ці окремі господарські операції, що їх здійснюють підприємства, які ведуть тільки рахунки класу 9 (табл. 1.9.6).

Таблиця 1.9.6. Бухгалтерські записи щодо витрат із використанням рахунків класу 9

| Операція | Бухгалтерський запис | |

| Д-т | К-т | |

| Списані запаси, заробітна плата, нарахування на заробітну плату, на виробництво, амортизація | 23 "Виробництво" | 66 "Розрахунки з оплати праці" |

| 20 "Виробничі запаси" | ||

| 22 "МШП" |

Облік витрат виробництва

Продовження табл. 1.9.6

| • | 65 "Розрахунки страхування" | |

| 13 "Знос необоротних активів" | ||

| Нараховано обов'язкові загальнодержавні податки і збори (комунальний податок) | 94 "Інші витрати операційної діяльності" | 64 "Розрахунки за податками і платежами" |

| Закриття рахунка 23 на собівартість готової продукції | 26 "Готова продукція" | 23 "Виробництво" |

| Списання собівартості реалізації | 90 "Собівартість реалізації" | 26 "Готова продукція" |

| Закриття рахунків 90, 94 | 791 "Результат основної діяльності" | 90 "Собівартість реалізації" 94 "Інші витрати операційної діяльності" |

| Списано матеріали на ремонт офісу | 92 "Адміністративні витрати" | 20 "Виробничі запаси" |

| Нараховано заробітну плату персоналу | 66 "Розрахунки з оплати праці" | |

| Зроблено нарахування на соціальне страхування | 65 "Розрахунки зі страхування" | |

| Нараховано амортизацію обладнання для офісу | 13 "Знос необоротних активів" | |

| Нараховано обов'язкові загальнодержавні податки та збори | 64 "Розрахунки за податками і платежами" | |

| Командировочні управлінського персоналу | 372 "Розрахунки з підзвітними особами" | |

| Віднесено суму адміністративних витрат на зменшення фінансового результату від основної діяльності | 791 "Результат основної діяльності" | 92 "Адміністративні витрати" |

204 Розділ 9

Закінчення табл. 1.9.6

| Витрати на збут | ||

| Нараховано послуги на рекламу виробів, що продаються | 93 "Витрати на збут" | 68 "Розрахунок за іншими операціями" |

| Відображено суму ПДВ | 641 "Розрахунок за податками" | 68 "Розрахунок за іншими операціями" |

| Списано пакувальні матеріали | 93 "Витрати на збут" | 201 "Сировина і матеріали" |

| Нараховано заробітну плату продавцям | 66 "Розрахунки з оплати праці" | |

| Зроблено нарахування на обов'язкове соціальне страхування | 65 "Розрахунки зі страхування" | |

| Списання витрат, пов'язаних зі збутом продукції | 791 "Результат основної діяльності" | 93 "Витрати на збут" |

| Інші операційні витрати | ||

| Віднести на витрати втрати від знецінення запасів | 946 "Втрати від знецінення запасів" | 20 — 28 рахунки обліку запасів |

| Недостачі і втрати від псування цінностей | 947 "Недостачі і втрати від псування цінностей" | 20 — 28 рахунки обліку запасів |

| Віднесено на витрати, визнані економічними санкціями | 948 "Визнані штрафи, пені, неустойки" | 68 "Розрахунки за іншими операціями" 31 "Рахунки у банках" |

| Віднесено собівартість реалізованих виробничих запасів | 943 "Собівартість реалізованих виробничих запасів" | 201 "Сировина і матеріали" |

| Закривається рахунок "Інші операційні витрати" | 791 "Результат основної діяльності" | 94 "Інші витрати операційної діяльності" |

|

|

|

Розділ 9

Таблиця 1.9.7. Відображення статей витрат у фінансовій звітності

| Рядок звітності | Найменування показника витрат | Застосовувані субрахунки другого порядку | |

| При використанні класу 9 | При використанні класу 8 | ||

| Собівартість реалізованої продукції | 90 "Собівартість реалізації", субрахунки 901 — 903 | 80 "Матеріальні витрати", субрахунки 801 — 809 81 "Витрати на оплату пра ці", субрахунки 811 — 816 82 "Відрахування на соці альні заходи", субрахунки 821 — 824 83 "Амортизація", субра хунки 831 — 833 | |

| 91 "Загальнови- робничі витрати", субрахунки за видами витрат | |||

| Адміністративні витрати | 92 "Адміністративні витрати" | ||

| Витрати на збут | 93 "Витрати на збут" | ||

| Інші операційні витрати | 94 "Інші операційні витрати" | 84 "Інші операційні витрати", субрахунки за видами витрат | |

| Фінансові витрати | 95 "Фінансові витрати" | 85 "Інші витрати", субрахунки за видами витрат | |

| Втрати від участі в капіталі | 96 "Втрати від участі у капіталі" | ||

| Інші витрати | 97 "Інші витрати" | ||

| Надзвичайні витрати | 99 "Надзвичайні витрати" | ||

| 180, 210 | Податок на прибуток | 98 "Податок на прибуток" | 79 "Фінансові результати" |

податок на прибуток від діяльності підприємства у результаті збитків від надзвичайних подій.

У розділі II "Елементи операційних витрат" відображаються витрати, що їх здійснило підприємство під час своєї діяльності протягом звітного періоду за відповідними елементами:

— матеріальні витрати;

— витрати на соціальні заходи;

Облік витрат виробництва

— амортизація;

— інші операційні витрати.

Для складання цього розділу використовується інформація, узагальнена на відповідних рахунках класу 8.

Рахунки класу 8 призначені для узагальнення інформації про витрати підприємства протягом звітного періоду за економічними елементами.

Рахунки класу 9 "Витрати діяльності" застосовують для узагальнення інформації про витрати операційної, інвестиційної, фінансової діяльності та витрати на запобігання надзвичайним подіям або ліквідацію їх наслідків. Тому Планом рахунків передбачено окремі рахунки для обліку витрат за різними видами діяльності.

За дебетом рахунків цього класу відображаються суми витрат, за кредитом — списання сум витрат наприкінці звітного року або щомісяця на рахунок 79 "Фінансові результати".

9.5. Визначення характеру готової продукції та основні методи обліку витрат

Результатом виробництва є продукція. Для побудови обліку продукції основним є визначення її характеру. За цією ознакою (тобто характером) продукцію групують за формою, ступенем готовності, конструктивною та технологічною складністю.

За формою продукцію поділяють на таку, яка має речову форму, тобто виріб, і таку, яка має форму результату роботи (ремонт) або форму послуги (перевезення вантажу).

За ступенем готовності продукцію поділяють на готову, напівфабрикати (напівпродукти) та неготову. Готова — це продукція, яка завершена в обробці й призначена для реалізації; напівфабрикати — продукція, що незавершена в обробці, але готова для реалізації; неготова — незавершена у виробництві, але така, що має бути завершена.

За конструкторською та технологічною складністю продукцію поділяють на просту і складну.

Готовою вважається продукція, яка повністю відповідає стандартам, а у разі їх відсутності — технічним, договірним або інпіим умовам, прийнята з виробництва на склад.

14 — 4-1132

Розділ 9

Бухгалтерський облік має забезпечити інформацію про кількість, якість, вартість продукції. Натуральні характеристики ресурсів, які використовують у процесі виробництва, визначені системою одиниць СІ (Міжнародною системою одиниць) та прейскурантами технічних умов (ТУ), а вартісні — грошовою одиницею (гривня, марка, долар тощо).

Особливо актуальний облік випуску продукції в комплексних виробництвах, де з одного виду матеріалів виготовляють кілька видів готової продукції.

Продукція може бути основною, побічною або побіжною.

Бухгалтерський облік процесу виробництва залежить від конкретних розмірів, властивостей та характеру технології й організації виробництва та визначається індивідуальними особливостями. Інколи виготовлення одного продукту за різними технологічними прийомами вимагає різної системи групування статей витрат собівартості.

При цьому можливі два варіанти: готовий продукт має кількісні параметри або і кількісні, і якісні. Усі ці характеристики мають міститися в документах на випуск, інакше калькулювання собівартості продукції неможливе.

За своїми технічними та іншими характеристиками побічна та супутня продукція мало чим відрізняється від основної, тому їх кількісні та якісні параметри визначають аналогічно основній продукції.

Разом із тим від відходів слід відокремлювати технологічні витрати. У калькуляційних процесах важливим моментом є оцінка відходів. Сьогодні відходи оцінюють переважно за цінами можливої реалізації. Усі відходи у виробництві мають бути здані на склад і оформлені накладними. Раціональне використання відходів вимагає здійснення контролю з боку бухгалтерської служби за їх утворенням та використанням.

Супутня продукція як вихідний елемент виробничого процесу також має якісні та кількісні параметри, які повинні одержати вартісну характеристику. Така продукція оцінюється за звичайними або за договірними цінами, її вартість вираховують з витрат основного виробництва. Але такий підхід не можна вважати правильним ні економічно, ні технічно, оскільки фактичне одержання допоміжної продукції — це витрати на її виробництво.

На відміну від допоміжної побічна продукція не потребує додаткових витрат. Така продукція створюється в комплексних

Облік витрат виробництва

виробництвах паралельно з основною. Для калькулювання собівартості основної продукції потрібно попередньо визначити кількісні, якісні та вартісні параметри побічної продукції. Оскільки побічну продукцію одержують в одному технологічному процесі з основною, то краще її калькулювати як супровідну разом з основною, а не оцінювати на підставі окремих цінових даних. При цьому раціонально застосовувати метод коефіцієнтів, за якими можна встановити технічні пропорції та розподілити витрати між окремими видами продукції. Остаточний брак — це якісний показник роботи господарства. Як вихідний елемент процесу виробництва він має кількісні та якісні характеристики, на основі яких шляхом оцінки одержує вартісне вираження. На основі акта на брак його оцінюють за допомогою нормативної вартості з урахуванням місця та операції виникнення браку; вартість забрако-ваної продукції після цього відображають на рахунку 24 "Брак у виробництві", остаточні витрати від бракованої продукції відносять на дебет рахунка 23 "Виробництво".

Такий порядок обліку браку використовують при нормативному методі, оскільки сума витрат — це особливий вид відхилення від норм. У багатьох галузях витрати від браку нормуються. Передбачений нормою розмір витрат у цих випадках слід прийняти за змінну величину витрат. Щоденно у випуску продукції на основі бухгалтерської довідки обліковують нормативний вид витрат, а фактичні витрати визначають звичайним шляхом. Різниця між фактичним та нормативним розміром витрат буде особливим видом відхилення. Матеріально-речові елементи, які на кінець зміни не перетворені в готовий продукт і перебувають на різних стадіях технологічного процесу, становлять незавершене виробництво.

Незавершене виробництво є найбільш складеним елементом калькуляційного процесу. В усіх випадках незавершене виробництво повинне мати кількісні та якісні характеристики, на основі яких можна оцінювати та визначати вартісні параметри. Кількісні параметри незавершеного виробництва визначають за даними оперативного обліку, а вартісні — за допомогою бухгалтерського обліку. На промислових підприємствах незавершене виробництво визначається двома методами: інвентаризацією або оперативним методом за даними оперативно-технічного обліку. Інвентаризацію незавершеного виробництва здійснює інвентаризаційна комісія, яка призначається керівництвом підприємства.

Розділ 9

Важливе значення має правильне визначення терміна "напівфабрикати (напівпродукти)".

Напівфабрикат (напівпродукт) — це продукт окремих технологічних фаз (переділів, цехів, дільниць, бригад), який має пройти ще одну або декілька технологічних фаз (переділів) обробки перш ніж стати готовою продукцією. Але для певної стадії (фази, переділу) він є закінченим. Якщо напівфабрикат для певної фази (переділу) готовий і призначений для іншого виробництва за межами господарства, тобто реалізується, то його обліковують як готову продукцію, і тоді наявність цього напівфабрикату не впливає на методику обліку зведення витрат. Якщо напівфабрикат (напівпродукт) призначений для подальшої обробки на цьому підприємстві, то його міжцеховий рух обліковують як готову продукцію, і тоді наявність цього напівфабрикату не впливає на методику обліку зведення витрат. Якщо напівфабрикат (напівпродукт) призначений для подальшої обробки на цьому підприємстві, то його міжцеховий рух обліковується.

При безнапівфабрикатному варіанті обліку зведення витрат для контролю за збереженням напівфабрикатів, а також для визначення обсягу виготовленої продукції та стану залишків незавершеного виробництва у виробничих підрозділах (цехах, переділах) організується оперативний облік руху напівфабрикатів у натуральному вигляді. Основою такого обліку є документ внутрішньовиробничого переміщення цінностей за ходом технологічного процесу. У такому разі бухгалтерія має здійснювати контроль повноти та своєчасності обліку диспетчерськими службами внутрішньовиробничого переміщення напівфабрикатів. У кожному цеху обліковуються лише власні витрати. Собівартість готової продукції визначається шляхом сумування часткової участі кожного цеху. Це означає, що в незавершеному виробництві кожного цеху обліковують витрати з деталей та вузлів усіх цехів до випуску готового продукту.

При напівфабрикатному варіанті обліку зведення витрат ведуть системний облік руху напівфабрикатів на рахунках за ходом технологічного процесу. Передача напівфабрикатів із цеху в цех або на склад відображається на рахунках як у кількісних, так і у вартісних вимірах. З цією метою собівартість напівфабрикату кожного цеху обчислюють щомісячно, сумуючи власні ви-

Облік витрат виробництва

трати та витрати, прийняті від цехів попередньої обробки. При цьому варіанті собівартість готового продукту визначається шляхом послідовного нашарування витрат кожного цеху за ходом технологічного процесу.

Для обліку напівфабрикатів застосовують рахунок 25 "Напівфабрикати". У різних виробництвах застосовують різні види та форми документів для оформлення передачі або відпуску матеріалів зі складу у виробництво: накладні забірні карти, забірні листи, лімітно-забірні листи, вимоги тощо. Якщо видача зі складу збігається з моментом передачі (запуску) у виробничий процес, то окремого документа не складають.

В окремих галузях виробництва передачу матеріалів у виробничий процес оформляють у виробничому звіті: за бригадами, дільницями, цехами тощо. У цих звітах використовують такі показники: залишок на початок роботи зміни (або доби), надходження за зміну (добу), передача в технологічний процес (тобто фактичні витрати), різні списання сировини та залишок на кінець зміни (доби). Крім того, ці звіти містять показники про кількість та якість випущеної з виробництва продукції.

При нормативному обліку виробництва у звітах показують також відхилення від норми (квоти, кошторису тощо) та зміни норм. На усі відхилення мають бути письмові пояснення.

В усіх виробництвах, за винятком дослідних та експериментальних, витрати регламентуються рецептурою, нормативними картками та іншими документами. В окремих випадках дозволено замінювати одні матеріали іншими. Такий факт має бути оформлений спеціальним документом на заміну.

Між вхідною кількістю (масою) переданих у виробничий процес матеріально-речових елементів витрат і вихідною кількістю готової продукції, з додержанням певних технологічних параметрів виробничого процесу в органічних виробництвах (хімічній, харчовій?«ін.), установлено нормативні пропорційні залежності. Вони затверджені у нормах виходу готового продукту.

Первинні документи або інші носії облікової інформації про передані у виробничий процес матеріали містять такі характеристики: про спрямування витрат — центри первинного формування елементів витрат (продукт, структурний підрозділ, вид витрат); про характер відношення до норм (у межах норм, зміна норми або відхилення від неї).

Розділ 9

На основі цих документів складають залежно від наявності технічних засобів відомості, журнали-ордери, машинограми про формування витрат.

Але вартісні характеристики готового продукту мають бути розподілені на калькуляційні елементи — статті витрат (елементи собівартості). Основними методами обліку витрат є попере-дільний (однопередільний, багатопередільний, попроцесний), позамовний і нормативний.

Попередільний метод. Більш як дві третини промислових підприємств мають передільну технологію виробництва продукції, отже, на них найбільш зручно застосовувати попередільний метод обліку витрат. Він означає, що витрати обліковуються в розрізі технологічних переділів, видів продукції або напівфабрикатів. Цей метод обліку витрат застосовують на промислових підприємствах (або в інших галузях), де продукція виготовляється з послідовною переробкою вихідної сировини за окремими стадіями (переділами, фазами) технологічного процесу. Після кожного переділу, фази або стадії одержують напівпродукт (напівфабрикат), який можна або здати на склад, або перед передачею на наступний переділ (фазу, стадію) обчислити за кількісними і вартісними параметрами.

Переділ — це визначена сукупність технологічних операцій, внаслідок виконання яких одержують продукт праці, готовий для певної сукупності (напівфабрикат, напівпродукт). Попередільний метод має два варіанти: одно- та багатопередільний.

При однопередільному методі технологічний процес не поділяється, становлячи єдине ціле від першої операції до останньої.

Багатопередільний метод застосовують, коли технологічний процес поділяють на декілька технологічних фаз (стадій, переділів) і в кінці кожного переділу одержують напівфабрикат, який визначають за кількістю і вартістю, тобто калькулюють собівартість напівфабрикатів. Готовий продукт одержують у кінці останнього переділу.

У попередільних виробництвах виготовляють різні види продукції, що вимагає роздільного обліку витрат не лише за переділами, а й за окремими продуктами.

Тому важливим завданням бухгалтерського обліку витрат виробництва є облік прямих витрат за продуктами в межах кожного переділу (фази) технологічного процесу.

Облік витрат виробництва

Попередільний метод обліку витрат має в різних галузях свої особливості, які пов'язані з особливостями технології та організації виробництва та незавершеного виробництва. Зведення витрат та визначення собівартості продукції в цілому по господарству здійснюють напівфабрикатним або безнапівфабрикатним методом. У першому випадку напівфабрикати передають з одного переділу на інший за кількістю, тобто без вартісної оцінки. Для визначення загальної собівартості продукції кінцевого переділу витрати за окремими переділами підсумовують і загальну суму поділяють між готовою продукцією та незавершеним виробництвом. В іншому разі (при безнапівфабрикатному методі зведення витрат та розрахунку собівартості продукції) спочатку калькулюють напівфабрикати кожного переділу (або фази) технологічного процесу. Напівфабрикати передають з одного переділу (фази) на інший за кількістю і за вартістю, які визначають на підставі калькуляції.

Різновид попередільного методу обліку витрат на виробництві — попроцесний метод. Особливістю підприємств цих галузей є відсутність незавершеного виробництва. При цьому не треба ділити загальну суму витрат між готовою продукцією та незавершеним виробництвом.

В усіх випадках синтетичний облік ведуть на рахунку 23 "Виробництво". Після зведення витрат починають калькулювання собівартості продукції. Для цього визначають незавершене виробництво за кожним переділом або фазою технологічного процесу, оцінюють його за методом галузевих рекомендацій та чинним законодавством про оцінку ресурсів.

Позамовний метод обліку витрат на виробництво застосовують переважно в індивідуальних та дрібносерійних виробництвах. Об'єктом обліку при цьому методі є окреме замовлення. Фактичну собівартість окремих замовлень (виробів, робіт, послуг) визначають або після передачі на склад, або після здачі (передачі) замовнику безпосередньо.

Нормативний метод є визначним досягненням економічної науки. Сутність його зводиться до того, що витрати, на виробництво обліковуються з поділом їх на три елементи обліку:

Розділ 9

1) витрати в межах норми (плану, кошторису, квоти);

2) зменшення (економію) або збільшення витрат (перевитрати) порівняно з нормою (квотою, кошторисом, планом) внаслідок зміни норми під впливом технічного прогресу;

3) відхилення витрат порівняно з нормою (квотою, планом, кошторисом) до зменшення (економія) або збільшення (перевитрати).

Другий і третій елементи за своєю природою однозначні, оскільки мова йде про відхилення від норм (квоти, плану, кошторису). Тому нормативний метод можна характеризувати як облік витрат у межах норм та витрат, які відхиляються від норми. Кожний такий випадок має бути зафіксований в окремому документі зі спеціальною позначкою та наявністю характеристик про місце виникнення відхилення (цех, бригада, дільниця), причини відхилення, ініціатора або винуватця відхилення, кількісні та вартісні характеристики відхилення. Для відображення з обліку цих даних у кожному господарстві розробляють кодифікатор відхилення; вид норм та змін норм. У зв'язку з цим нормативний облік можна застосовувати разом з усіма розглянутими вище методами: попередільним, позамовним, попроцесним. Передумовою нормативного методу є наявність норм витрат, які задовольняють потреби планування та обліку, що дає можливість до початку виробничого процесу складати нормативну калькуляцію продукту (виробу роботи, послуги), а після завершення процесу на основі нормативної калькуляції та поточного обліку про відхилення та зміни норм визначати фактичну собівартість продукції. При нормативному методі до поточного обліку включають три показники: витрати в межах норм, відхилення від норм внаслідок їх змін та відхилення від норм внаслідок технічних, технологічних, організаційних та інших причин. Кожний з цих елементів має бути документально оформлений. Відхилення або зміни оформлюють відповідно до характеру технології, форм оплати праці, виду сировини або матеріалів, які використовуються у виробництві.

Основною ознакою нормативного обліку витрат на виробництво є те, що облік здійснюється за ходом технологічного процесу, тому будь-які відхилення або зміна норм виявляються негайно на тій чи іншій операції. Між нормативним та ненормативним методами є такі істотні відмінності:

— при ненормативному методі будь-які відхилення від нормативних (планових, кошторисних) витрат виявляються після

Облік витрат виробництва

завершення виробничого процесу. Тому на основі даних обліку неможливо втручатися безпосередньо у виробничий процес через відсутність даних про відхилення;

— застосовуючи нормативний облік витрат на виробництво, відхилення (зміни) виявляються безпосередньо на конкретній операції технологічного процесу, що дає змогу визначити місце виникнення відхилення, причини, характер, ініціатора або винуватця тощо;

— при нормативному методі всі зміни норм мають бути зафіксовані в спеціальному документі "Повідомлення про зміни норм", а відхилення — у документі залежно від форм методу виявлення, первинному документі (наприклад, при заміні матеріалів), інвентарній відомості (при інвентарному методі відхилення) або розкрійній карті (при аналогічному методі виявлення відхилення). Лише незначна кількість відхилень виявляють за допомогою розрахункового методу.

Відхилення від норм (кошторису, квоти, плану) при ненормативних методах обліку (попередільному, попроцесному, позамовному) можна виявити лише після закінчення всіх бухгалтерських процедур обліку витрат на виробництво та підсумкових робіт.

Важливим елементом нормативного методу обліку витрат на виробництво є складання нормативної калькуляції. Нормативна собівартість продукції (виробу, роботи, послуги) — це вид попередньої собівартості на початок якогось періоду (року, кварталу, місяця). Нормативна калькуляція складається на основі чинних на початок року норм витрат на конкретний вид продукції в розрізі елементів собівартості (статей витрат). Методика складання нормативної калькуляції собівартості продукції залежить від галузевих особливостей. Є менш трудомісткий процес складання нормативної калькуляції — складання відомості нормативного набору витрат за цехами, яка характеризує частку цеху у витратах на відповідну продукцію (продукт). Така відомість складається лише з прямих витрат, а непрямі витрати визначаються в цілому.

Нормативну калькуляцію застосовують для обчислення оцінки вартості випущеної продукції, незавершеного виробництва, а також браку у виробництві. Калькулювання — це визначення у вартісному вираженні величини витрат, які припадають на калькуляційну одиницю. За допомогою калькулювання обліковують собівартість. Метою калькулювання фактичної собівартості у вироб-

Розділ 9

ництві є собівартість продукції. Для того, щоб калькулювати фактичну собівартість готової продукції, треба обліковувати її випуск. Для визначення собівартості потрібно мати як кількісні, так і якісні характеристики продукції. Продукція може бути виробом, роботою, послугою.

Собівартість продукції розраховують за калькуляційними елементами — статтями витрат. Статті витрат — це галузевий аспект побудови собівартості, а іноді навіть виробничий. Номенклатура статей витрат на різних підприємствах різна і залежить від потреб управління.

Об'єктом калькуляції є собівартість продукції (виробу, послуги або роботи), але слід мати на увазі не тільки об'єкти, а й калькуляційні одиниці. Калькуляційними одиницями відносно готової продукції можуть бути: сукупна собівартість, тобто собівартість усієї продукції, яку випустило підприємство, його виробничий підрозділ (цех, бригада, дільниця); собівартість окремого виду продукції (виробу, напівфабрикату); собівартість кількісної (метр, пара, тонна тощо) або якісної (сухих речовин, вологості тощо) натуральної одиниці виміру.

Ці одиниці виміру виступають послідовно в калькуляційному процесі. Для того, щоб обчислити собівартість виду продукції, треба мати обчислену сукупну собівартість продукції. Неможливо визначити собівартість натуральної одиниці виміру, якщо попередньо не визначено собівартість окремого виду продукції. Відсутність будь-якого фактора калькуляційного процесу спрощує процес обчислення фактичної собівартості продукції.

Поєднання різних факторів визначається такими методами калькулювання фактичної собівартості продукції.

1. Підсумування витрат. Цей метод застосовують, коли в каль

куляційному періоді мають місце такі фактори: поточні витрати,

витрати на виправлення браку та незавершене виробництво на

початок калькуляційного періоду.

2. Виключення витрат та відходів. Застосовують, коли на

явні є такі фактори: відходи виробництва, побічна та побіжна

продукція, якщо вони оцінюються заздалегідь і не обчислюються

окремо, остаточний брак (якщо його вартість повністю відшкодо

вується винуватцями).

3. Розмежування витрат. Застосовується, коли крім поточ

них витрат мають місце такі фактори: незавершене виробництво

Облік витрат виробництва

на кінець калькуляційного періоду, побічна продукція (якщо вона калькулюється).

4. Комбінований метод. Застосовується в усіх інших випадках.

Перелічені методи калькулювання фактичної собівартості продукції є основними для всіх галузей господарювання. За цими методами обчислюють фактичну собівартість всієї продукції, яка випущена виробництвом за певний період (місяць, квартал, сезон, рік).

Контрольні запитання та тести

Контрольні запитання

1. Якими нормативними документами регламентуються визнання, класифікація та облік витрат на підприємствах України?

2. Назвіть основні умови визнання витрат.

3. Наведіть класифікацію витрат за елементами згідно П(С)БО 16.

4. Наведіть класифікацію витрат за функціональною ознакою згідно з П(С)БО 16.

5. Дайте визначення собівартості реалізованої продукції, товарів, послуг.

6. Дайте визначення адміністративних витрат, наведіть приклади.

7. Дайте визначення фінансових витрат, наведіть приклади та складові.

8. Дайте визначення витрат на збут та наведіть приклади.

9. Дайте визначення витрат на податок з прибутку та

надзвичайних витрат.

10. Які зменшення активів не визнаються витратами?

11. Як відображаються витрати у фінансовій звітності?

12. Поясніть сутність використання спрощеної схеми обліку витрат.

13. Поясніть сутність використання схеми обліку витрат за функціональною ознакою.

14. Поясніть сутність використання розгорнутої схеми обліку витрат підприємства.

15. Зробіть порівняльний аналіз трьох схем обліку витрат, обґрунтуйте їх переваги та недоліки.

Розділ 9

Тести

1. 1 січня 2002 р. підприємством сплачено 6000 грн за перед

плату періодичної преси на І півріччя 2002 р.

Витрати за січень становлять:

а) 1000 грн — інші операційні витрати;

б) 1000 грн — адміністративні витрати;

в) 6000 грн — адміністративні витрати;

г) 6000 грн — витрати майбутніх періодів.

2. Не визнаються витратами звітного періоду:

а) погашення одержаних позик;

б) гонорари за професійні послуги;

в) післяпродажне обслуговування клієнтів;

г) відсотки за позиками.

3. До собівартості реалізованої продукції не входять:

а) витрати на виробництво реалізованої продукції;

б) витрати на придбання реалізованих товарів;

в) амортизація нематеріальних активів;

г) немає правильної відповіді.

4. До адміністративних витрат належать:

а) витрати на персонал офісу;

б) гонорари за професійні послуги;

в) місцеві податки;

г) всі відповіді правильні.

5. До витрат на збут не належать:

а) витрати на рекламу та дослідження ринку;

б) надання знижок покупцям;

в) витрати на дослідження та розробки;

г) післяпродажне обслуговування клієнтів.

6. До витрат на фінансові операції не належать:

а) відсотки за позиками;

б) відсотки за випущеними облігаціями;

в) витрати на фінансову оренду;

г) собівартість реалізованої фінансової інвестиції.

Облік витрат виробництва

7. До витрат іншої звичайної діяльності належать:

а) витрати на рекламу та дослідження ринку;

б) витрати на утримання персоналу офісу;

в) витрати на дослідження та розробки;

г) уцінка необоротних активів.

8. Рахунки класу 8 класифікують витрати:

а) за функціональною ознакою;

б) елементами;

в) центрами виникнення;

г) центрами відповідальності.

9. Рахунки класу 9 класифікують витрати:

а) за функціональною ознакою;

б) елементами;

в) центрами виникнення;

г) центрами відповідальності.

10. Спрощена схема обліку витрат зумовлює використання рахунків:

а) класу 8;

б) класу 9;

в) класів 8 та 9;

г) немає правильної відповіді.

11. Схема обліку витрат за функціональною ознакою зумовлює

використання рахунків:

а) класу 8;

б) класу 9;

в) класів 8 та 9;

г) немає правильної відповіді.

12. Розгорнута схема обліку витрат зумовлює використання

рахунків:

а) класу 8;

б) класу 9;

в) класів 8 та 9;

г) немає правильної відповіді.

13. Бухгалтерський запис Д-т 93 — К-т 685 означає операцію:

а) відображення суми витрат на рекламу;

Розділ 9

б) відображення суми орендної плати за приміщення офісу;

в) оплата послуг;

г) нарахування заробітної плати працівникам відділу збуту.

14. Бухгалтерський запис Д-т 92 — К-т 131 означає опера

цію:

а) відображення суми витрат на амортизацію основних вироб

ничих засобів;

б) відображення суми амортизації нематеріальних активів;

в) оплата послуг за ремонт основних засобів;

г) нарахування заробітної плати працівникам відділу транс

порту.

15. Бухгалтерський запис Д-т 23 — К-т 91 означає операцію:

а) списання на собівартість виготовленої продукції суми роз

поділених загальновиробничих витрат;

б) відображення суми орендної плати за приміщення складу;

в) нарахування пені;

г) списання на фінансовий результат суми розподілених за

гальновиробничих витрат.

16. Бухгалтерський запис Д-т 944 — К-т 38 означає операцію:

а) нарахування резерву сумнівних боргів на дебіторську за

боргованість за реалізовані товари, роботи, послуги;

б) нарахування резерву сумнівних боргів на кредиторську за

боргованість за реалізовані товари, роботи, послуги;

в) списання нестачі запасів;

г) списання на фінансовий результат суми безнадійних боргів.

17. Бухгалтерський запис Д-т 96 — К-т 141 означає операцію:

а) відображення збитків від інвестицій;

б) нарахування пені;

в) списання нестачі запасів;

г) оплата послуг за ремонт транспортних засобів.

18. Податок на прибуток відображається:

а) рахунок 98 та рядки 180 та 210 ф. 2 "Звіт про фінансові

результати";

б) рахунок 98 та рядки 230 та 190 ф. 2 "Звіт про фінансові

результати";

Облік витрат виробництва

в) рахунок 98 та рядки 220 та 180 ф. 2 "Звіт про фінансові

результати";

г) рахунок 98 та рядки 140 та 160 ф. 2 "Звіт про фінансові

результати".

19. Адміністративні витрати відображаються:

а) рахунок 92 та рядок 070 ф. 2 "Звіт про фінансові результати";

б) рахунок 94 та рядок 070 ф. 2 "Звіт про фінансові результати";

в) рахунок 95 та рядок 070 ф. 2 "Звіт про фінансові результати";

г) рахунок 97 та рядок 070 ф. 2 "Звіт про фінансові результати".

20. Витрати на збут відображаються:

а) рахунок 92 та рядок 070 ф. 2 "Звіт про фінансові результати";

б) рахунок 93 та рядок 080 ф. 2 "Звіт про фінансові результати";

в) рахунок 93 та рядок 100 ф. 2 "Звіт про фінансові результати";

г) рахунок 94 та рядок 090 ф. 2 "Звіт про фінансові результати".

Матриця відповідей на тести

| Запитання | |||||

| Відповідь | б | а | в | г | в |

| Запитання | |||||

| Відповідь | г | г | б | а | а |

| Запитання | |||||

| Відповідь | б | в | а | б | а |

| Запитання | |||||

| Відповідь | а | а | а | а | б |

ФІНАНСОВИЙ ОБЛІК 2

Розділ 1

ОБЛІК ЗОБОВ'ЯЗАНЬ ЗА РОЗРАХУНКАМИ

З ПОСТАЧАЛЬНИКАМИ

1.1. Сутність постачання. Призначення обліку розрахунків із постачальниками.

1.2. Документальне оформлення операцій з постачальниками і підрядниками.

1.3. Облік розрахунків з постачальниками і підрядниками.

1.4. Нестачі при отриманні товарно-матеріальних цінностей і їх облік.

1.1. Сутність постачання. Призначення обліку розрахунків із постачальниками

Будь-яке виробниче підприємство створюється з метою виготовлення продукції та її реалізації. Але здійснення виробництва неможливе, якщо немає обладнання, устаткування, будівель, без сировини, матеріалів, які в процесі обробки перетворюються на готовий продукт.

Таким чином, процес придбання засобів виробництва є важливою передумовою для здійснення основної діяльності підприємства.

Процес постачання (придбання) — це сукупність операцій, спрямований на забезпечення підприємства предметами та засобами праці, необхідними для здійснення господарської діяльності. У процесі придбання відбувається заготівля всього необхідного для процесу виробництва: основних засобів, нематеріальних активів, матеріальних ресурсів. Цей процес має відбуватися безперервно та рівномірно, оскільки надлишок або нестача матеріальних запасів негативно впливає на кінцевий результат господарської діяльності.

Облік зобов'язань за розрахунками з постачальниками 225

Основні завдання обліку процесу придбання такі:

1) правильне і своєчасне встановлення обсягу необхідних оборотних і необоротних активів;

2) виявлення всіх витрат, пов'язаних із заготівлею засобів та предметів праці;

3) визначення фактичної собівартості придбаних засобів та предметів праці;

4) визначення результатів постачальницької діяльності, облік розрахунків із постачальниками за придбані цінності.

Центральним моментом обліку процесу постачання є облік розрахункових операцій з постачальниками та підрядниками.

Постачальники — це юридичні або фізичні особи, які здійснюють постачання товарно-матеріальних цінностей, надають послуги, виконують роботи.

Підрядники — це спеціалізовані підприємства або фізичні особи, які виконують будівельно-монтажні роботи при спорудженні об'єктів на підставі договорів підряду на капітальне будівництво.

Закупівля як процес придбання товарів (послуг, робіт) залежно від оплати поділяється:

— на закупівлю в кредит — придбання товарів із відстроченням платежу;

— закупівлю з передоплатою — придбання товарів з попередньою оплатою.

Дуже важливим при купівлі товарно-матеріальних цінностей є вибір постачальника. Тому, вибираючи його, для зменшення ризику і підвищення надійності поставок потрібно враховувати такі моменти:

1) вартість товару (включаючи витрати на зберігання, транспортування і страхування);

2) умови платежу;

3) гарантійні строки;

4) ремонт і післяпродажне обслуговування;

5) відповідність продукції постачальника стандартам якості;

6) можливість закупок безпосередньо у виробників або оптовиків;

7) географічне місце розташування постачальника;

8) основні види діяльності та його фінансовий стан;

Розділ 1

9) виробничу потужність та обсяги випуску продукції за останні роки.

Завдання обліку розрахункових операцій з постачальниками і підрядниками такі:

— своєчасне документальне оформлення розрахункових операцій;

— ведення аналітичного і синтетичного обліку розрахунків з постачальниками з дотриманням принципів бухгалтерського обліку;

— своєчасне і достовірне відображення розрахункових операцій у податковому обліку;

— своєчасна взаємна звірка розрахунків з кредиторами і дебіторами;

— недопущення нереальної кредиторської та дебіторської заборгованості;

— недопущення порушення строків оплати нерезидентами експортного товару, строків отримання оплаченого імпортного товару, а також строків отримання імпортного товару за бартерними операціями;

— своєчасне і якісне проведення річної інвентаризації розрахунків із постачальниками;

— дотримання умов поставки, передбачених у договорі або контракті купівлі-продажу, в яких має міститися письмова згода сторін про поставку товарів, а також зобов'язання сплатити за нього грошову суму.

Виконання названих вище завдань забезпечує комплексність обліку розрахунків з постачальниками, сприяє всебічному контролю за ними.

1.2. Документальне оформлення операцій із постачальниками і підрядниками

Основними джерелами інформації для контролю розрахункових відносин з постачальниками і підрядниками є первинні документи.

Порядок та форми розрахунків між покупцем і постачальником визначаються в господарських договорах або контрактах купівлі-продажу.

|

Розділ 1

початкову вартість, строк корисної експлуатації, норму зносу (амортизації), дільниці, де буде використовуватись об'єкт, порядок використання, підписи осіб, які прийняли об'єкт, та ін.). До них обов'язково додаються документи, що підтверджують відповідні права на цей об'єкт (табл. 2.1.1).

Таблиця 2.1.1. Документи, що підтверджують права на об'єкт

| Вид нематеріального активу | Документи, що підтверджують право власності на нематеріальний актив |

| Ділова репутація | Договір купівлі-продажу підприємства |

| Право користування природними ресурсами | Концесія |

| Право користування майном | Патент або договір на право оренди приміщень |

| Інтелектуальна власність: — авторські права; — промисловий зразок; — винахід; — ноу-хау; — товарний знак; — торгова марка | Угода Патент або ліцензія |

| Привілеї | Контракт |

| Право на місце на біржі | Свідоцтво |

Основними типовими документами з оприбуткування запасів від вітчизняного постачальника є накладні, товаротранспортні накладні, залізничні накладні, акти про приймання матеріалів, податкові накладні (де вказується податковий кредит з ПДВ) тощо.

Матеріали, що надходять на склад, ретельно перевіряють, встановлюється відповідність їх якості, кількості, асортименту умовам поставок і супровідним документам. Якщо не виявлено розходжень, матеріали приймають. При цьому можливі два варіанти оформлення оприбуткування: безпосередньо на документі постачальника або шляхом виписування прибуткового ордера. Прибуткові ордери використовують для кількісно-сумового обліку матеріалів, що надходять від постачальників або з переробки.

Коли є розбіжності у кількості та якості з даними супровідних документів постачальника, а також для матеріалів, що надійшли

Облік зобов'язань за розрахунками з постачальниками 229

без платіжних документів, складають Акт про приймання матеріалів (типова форма № М-7).

Акт складається комісією, яку призначає керівник підприємства і до якої входять завідувач складу, представник відділу постачання (або відповідальна особа) та ін. Цей акт є підставою для оприбуткування бухгалтерією фактично прийнятих матеріалів. Прибутковий ордер при цьому не заповнюється.

Товарно-матеріальні цінності, що доставлені від постачальника залізничним транспортом, оприбутковуються на склад на підставі залізничної накладної. При одержанні вантажів із залізничної станції експедитор повинен перевірити відповідність кількості місць, що надходять, і знаків маркування на них з даними супровідних документів. Якщо при прийманні вантажу буде встановлено розходження з даними, зазначеними в транспортних документах, або виникнуть питання щодо цілісності вантажу (зірвана або пошкоджена пломба), складають комерційний акт. Цей акт є основою для подання претензій до залізниці про відшкодування збитків.

Матеріальні цінності, що надійшли від постачальника автомобільним транспортом, оприбутковують на склад на підставі товаротранспортної накладної, одержаної від вантажовідправника.

У разі надходження вантажу на склад без документів відділ постачання виписує наказ складу про приймання вантажу без документів. Завідувач складу здає накази до бухгалтерії разом з прибутковими ордерами.

Платіжними документами, які використовуються при операціях оплати товару, є рахунки-фактури, платіжні доручення, виписки банків тощо.

Необхідно щоденно одержувати рахунки-фактури (ф. № 868), перевіряти їх відповідність надходженню матеріальних цінностей на склад підприємства (відділ постачання) і контролювати своєчасність їх оплати (фінансовий відділ підприємства, а на малому підприємстві — головний бухгалтер).

Необхідно забезпечити своєчасне оформлення надходження матеріалів, за цим мають стежити працівники бухгалтерії (матеріальний відділ або головний бухгалтер малого підприємства).

На практиці трапляються випадки, коли виробничі запаси надходять до складу без рахунків-фактур постачальників. Такі поставки називають невідфактурованими. Бухгалтерія має орга-

Розділ 1

нізувати окремий облік розрахунків за ці матеріали і вжити заходів для своєчасного одержання рахунків від постачальників.

Розрахункові документи, які надає підприємство-постачаль-ник покупцеві на суму оплати за отриману продукцію, виконані роботи чи надані послуги, мають бути акцептовані.

Акцепт розрахункових документів — це підпис керівника (або уповноваженої особи) (акцептанта) на рахунку, який засвідчує згоду на його оплату. Після цього покупець надає своєму банку платіжне доручення на оплату за придбаний товар і отримує виписку уповноваженого банку про списання грошових коштів з поточного рахунка. Якщо оплата товару проводиться через підзвітну особу, то використовуються видатковий касовий ордер на видачу готівки під звіт та авансовий звіт про використання виданої готівки (з квитанцією до прибуткового ордера, чеком ЕККА, з копією чека з відміткою "сплачено").

Залежно від особливостей товару до товаротранспортної накладної і рахунка-фактури можуть додаватися документи, що підтверджують кількість і якість товарів (свідоцтво про якість, сертифікати, довід