Уставный фонд АО (УФ АО) — 1 млн долл.

Номинальная стоимость всех ценных бумаг АО — 1000 долл.

Облигации выпущены на сумму — 10% УФ АО.

Привилегированные акции выпущены на сумму — 15% УФ АО.

Учредительские акции (1 шт.— 10 голосов) — 50 штук.

Требуется рассчитать, какое количество обыкновенных акций нужно приобрести учредителям для обладания контрольным пакетом АО?

Приведем наши рассуждения.

Для начала определим, на какую сумму выпущены обыкновенные акции. Необходимо сформировать УФ в объеме 1 млн долл. путем привлечения ценностей через реализацию облигаций и акций следующим образом:

—облигации — 10% УФ АО = 100 тыс.долл.= 100 шт.

—привилегированные акции — 15% УФ АО =150 тыс.долл. = 150 шт.

—учредительские акции — 50 тыс.долл. = 50 шт.

—обыкновенные акции — выпущены на оставшуюся величину

УФ = 1 млн,долл. — 100 тыс.- 150 тыс. — 50 тыс.= 700 тыс.долл, а учитывая, что номинал всех ценных бумаг АО ~ 1000 долл, отметим, что обыкновенных акции выпущено 700 штук.

Теперь подсчитаем общее количество голосов, которое может быть подано на общем собрании: из всех выбранных нами ценных бумаг голоса предоставляют только учредительские (50 шт. по 10 голосов = 500 голосов) и обыкновенные акции (700 шт. по 1 голосу = 700 голосов). Всего 1200 голосов.

Тогда для обладания контрольным пакетом, который равен 1200:2+1 = 601 голос, учредители должны к своим 500 голосам по учредительским акциям дополнительно приобрести 101 голос по обыкновенным акциям, то есть 101 акцию. При этом для приобретения всего контрольного пакета потребуется (50+101) 151 тыс.долл., что соответствует 15,1% уставного фонда АО.

Приобретение рассчитанного количества акций необходимо для гарантированного контроля над АО при полной явке всех акционеров на общее собрание. Но это чрезмерные меры по обеспечению контроля. На практике обычно в расчет принимаются следующие обстоятельства: во-первых, на общее собрание никогда не являются все 100% голосов. Следовательно, выпустив ценные бумаги с низкой номинальной стоимостью и добившись этим широкого их рассеивания среди акционеров, можно прогнозировать, скажем, максимум 80%-ную явку акционеров на собрание. Тогда общее количество голосов на собрании составит:

—80% голосов по обыкновенным акциям - 0,8 х 700 = 560 голосов,

—все голоса по учредительским акциям = 500 голосов.

Всего, таким образом, будет предъявлено 1060 голосов, что снижает размер абсолютного контрольного пакета до 531 голоса.

Во-вторых, для контроля над АО вполне достаточно простого большинства голосов на собрании, правда, для устойчивого контроля рекомендуется иметь значительный перевес над ближайшими преследователями и при этом постоянно конгролироватъ ситуацию на рынке ценных бумаг АО, чтобы отследить попытки со стороны конкурентов приобрести контрольный пакет АО. В нашем случае достаточно иметь 500 голосов или 50 учредительских акций, заплатив 5 % УФ АО.

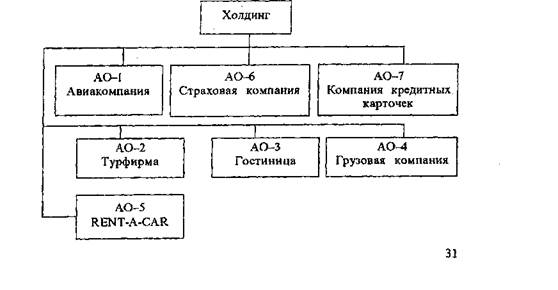

Теперь представим себе, что авиакомпания решила построить Финансовый Холдинг следующим образом:.

Причем все предприятия, входящие в Холдинг, имеют форму АО. Пусть их уставные фонды соответственно составляют:

АО-1 — Авиакомпания УФ = 10,0 млн.долл.

АО-2 — Турфирма 0,1 млн.долл.

АО-3 — Гостиница 1,0 млн.долл.

АО-4 — Грузовая компания 0,1 млн.долл.

АО-5 — КЕМТ-А-САК 0,8 млн.долл.

АО-6 — Страховая компания 1,0 млн.долл.

АО-7 — Кредитные карточки 1,0 млн.долл. Из рассмотренного нами выше примера следует, что вполне можно подобрать такой набор ценных бумаг АО, чтобы приобретение контрольного пакета учредителями потребовало бы 5% уставного фонда. Теперь обратимся к приведенной схеме. АО-5 входит в АО-2, значит контрольный пакет АО-5 приобретен за счет уставного фонда АО-2. В свою очередь, акционерные общества 2,3 и 4 входят в АО-1,т.е. их контрольные пакеты также приобретены за счет УФ АО-1, а вот контрольный пакет АО-1 принадлежит Холдингу, который вложил в его приобретение 5% УФ АО-1 (0,05 х 10 млн.долл. = 0,5 млн.долл.). АО-6 и АО- 7 входят непосредственно в Холдинг, значит для обладания их контрольными пакетами Холдинг должен заплатить по 5% от величины их уставных фондов (0,05 х 1,0 + 0,05 х 1,0 = 0,1млн.долл). Всего же Холдингу для покупки трех контрольных пакетов АО-1,6 и 7 требуется 0,6 млн.долл. Эта величина составит уставный фонд Холдинга; его учредители могут подобрать опять же такой набор ценных бумаг, чтобы обладание контролъным пакетом Холдинга потребовало бы около 5% от величины его уставного фонда (0,05 х 0,6 млн.долл), что составляет в сего 30 тыс.долларов. По отношению же ко всему капиталу, контролируемому Холдингом (14,6 млн.долл.), это составит всего 0,2 %.

Однако вышеприведенный расчет сделан с учетом фактора явки акционеров на общее собрание, а значит сохраняется высокая степень риска потери контрольного пакета и разрушения всей структуры Холдинга. Отметим, что в действительности этот риск возникает только при утечке информации о строении Холдинга.

Для абсолютной же стабильности следует проводить расчеты не по 5% УФ, а по 15%, что потребует троекратного увеличения суммы, направляемой на приобретение контрольного пакета (абсолютного в этом случае).

Таким образом, авиакомпания, учредив Финансовый Холдинг, может построить крупную структуру, позволяющую диверсифицировать авиапроизводство. А вот собственно авиакомпания может быть построена по принципу Менеджмент-Холдинга с выделением кост-, профит- и инвест-центров.

Обсудим более подробно предприятия, входящие в структуру Финансового Холдинга, и особенности их партнерства в главе 7.