Правильно понять смысл изменений экономических индикаторов и оценить их последствия для валютных рынков невозможно без учета циклического поведения экономики. Известно, что развитие экономических процессов носит циклический характер: рост обязательно сопровождается спадом, за которым следует восстановление и новый рост. Одно и то же изменение конкретного индикатора может иметь совершенно разный экономический смысл (а значит, и финансовые последствия), в зависимости от того, на какой стадии экономического цикла оно наблюдается. Ожидаемое влияние такого изменения на валютный курс может быть в этих случаях прямо противоположным, поскольку финансовые власти смотрят на состояние экономики и принимают регулирующие решения с учетом циклического ее поведения. Знание понятий, связанных с экономическим циклом и правил их применения является обязательным инструментом в арсенале валютного трейдера.

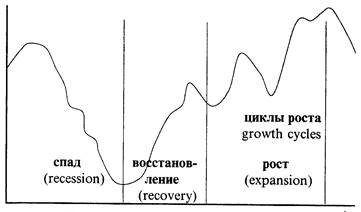

Экономический цикл (Economic Cycle), иначе называемый бизнес-цикл (Business Cycle), является естественной формой развития (роста) экономики. Рассматривая динамику экономического развития, выделяют три основных фазы:

- рецессия (Recession) есть снижение деловой активности, падение производства, уровня занятости и доходов, различают по степени падения экономики - кризис и депрессию;

- восстановление (Recovery) это подъем экономической активности, рост рыночной конъюнктуры, возрастание выпуска после его падения, имевшего место в период рецессии, до прежних уровней;

- развитие (Expansion) - продолжение роста экономики после стадии восстановления, как правило, до достижения нового максимума выпуска, превосходящего достигнутый в предыдущем цикле; стадия expansion иногда может включать несколько циклов, которые в этом случае именуются циклами роста (growth cycles).

Каждый экономический индикатор так или иначе демонстрирует циклическое поведение. Надо только учитывать индивидуальные особенности циклов этих индикаторов, рассматривать их соотношения по временным параметрам и по величине перепадов.

В зависимости от природы индикаторов и их связи с общей экономической динамикой, принято выделять проциклические индикаторы (ход которых совпадает с общим направлением экономического роста - прибыли корпораций растут на подъеме экономики), противоциклические (которые направлены против общего роста - безработица растет когда экономика падает) и ациклические (поведение которых мало меняется внутри цикла). Краткая классификация по этому свойству некоторых показателей приведена в таблице

Поскольку индикаторы создаются для выявления и учета особенностей именно различных сторон экономических процессов, их поведение также имеет свою специфику. В частности, важно знать, имеет ли конкретный индикатор свойство опережать общую динамику или он запаздывает по сравнению с основным ходом экономического цикла. По этому признаку наиболее известные индикаторы классифицируются, как показано ниже.

Рис. 7.1. Экономический цикл

В США существует специальная неправительственная исследовательская организация, Национальное бюро экономических исследований (NBER - National Bureau.of Economic Research), которая занята отслеживанием экономических циклов, определением их поворотных точек. Это не такая простая задача, как может показаться, поскольку разные индикаторы имеют свои собственные циклы, сдвинутые относительно друг друга во времени. Отследить по ним глобальный экономический цикл и дать его объективные характеристики очень важно, так как на этот цикл будут ориентироваться в своих деловых планах очень многие участники экономической деятельности.

По методе NBER, спад (рецессия) начинается с падения реального ВВП в течение двух последовательных кварталов подряд. Но само по себе такое падение не обязательно означает спад, ведь индикаторы часто отклоняются от основного тренда. Большое количество других индикаторов привлекается для того чтобы сформировать общую оценку тенденции, которая будет принята большинством исследователей и практиков. При этом наибольшее значение имеют даже не сами величины экономических показателей (ВВП, промышленное производство, торговый баланс и т.д.), а их изменения от месяца к месяцу, от квартала к кварталу, и в более длительной перспективе - от года к году. Именно в этих изменениях наиболее явно выражено влияние экономической ситуации на результаты бизнеса, изменение настроений и активности производителей и потребителей.

| Проциклические | Противоциклические | ||

| Сильно коррелированные | Слабо коррелированные | циклические | Ациклические |

| Совокупный выпуск и выпуск по секторам экономики Прибыли бизнеса Денежные агрегаты Скорость обращения денег Уровень цен Краткосрочные процентные ставки | Товары повседневного спроса Сельскохозяйственное производство Добыча природных ресурсов Долгосрочные процентные ставки | Запасы готовой продукции Запасы сырья и принадлежи остей Уровень безработицы Уровень банкротств | Торговый баланс |

| Опережающие индикаторы (leading) | Запаздывающие индикаторы (lagging) | Совпадающие индикаторы (coinciding) |

| Длительность рабочей недели Число новых предприятий Начала жилищных строительств Индексы фондового рынка Прибыли корпораций Изменение денежной массы Изменения в запасах | Численность неработающих длительный срок Расходы на новые предприятия и средства производства Удельные расходы на зарплату Средние процентные ставки коммерческих банков | ВВП Уровень безработицы Промышленное производство Личные доходы Цены производителей Официальные процентные ставки Заявки на рекламу |

Сколько-нибудь убедительной общей теории экономических циклов не существует, как нет и единства мнений по поводу причин, их порождающих. В качестве основных факторов, являющихся причиной экономических колебаний, в различных экономических теориях рассматриваются, например,

-импульсные воздействия на экономику, экономические шоки, как то - технологические сдвиги, открытие новых источников сырья, сильные изменения мировых цен на источники сырья, политические шоки;

-незапланированные увеличения запасов сырья, инвестиций в производство;

-трудовые отношения, борьба профсоюзов за гарантии занятости и оплаты труда.

Ясно, что учет подобных явлений не может быть простым делом. Главное, что давно и хорошо понято - циклы есть явление неизбежное, порождаемое внутренними причинами, находящимися среди неотъемлемых движущих сил экономического развития. Поэтому отслеживание и прогнозирование параметров циклического развития экономики во всех цивилизованных странах выполняется как важнейшая государственная функция..

Деятельность Федеральной Резервной Системы США по регулированию экономической активности является убедительным примером того, что с инфляцией можно бороться, и снизив ее до разумных пределов, превратить бизнес-циклы в некоторые плавные волны экономического роста. В Соединенных Штатах бизнес-циклы и инфляция ускользали от контроля в 60-х и 70-х годах, так как потребители и бизнес использовали все больше заемных средств для финансирования покупки домов, автомобилей, товаров длительного пользования, для развития производства, приобретения оборудования и запасов. Новые волны заимствований порождали рост расходов (спрос на товары и услуги), за которым не могло поспеть производство, и цены в результате поднимались.

Заимствования со стороны потребителей и бизнеса всегда были характерной чертой американской экономики, ориентированной на потребителя, главной движущей силой которой является потребительский спрос. Процентные ставки есть не что иное как цена денег. Спрос на деньги растет и процентные ставки повышаются в течение периода экономического роста, когда бизнес и потребители испытывают повышенную нужду в деньгах. Для финансирования расходов используются все источники: текущие сбережения, продажа финансовых активов (ценных бумаг), заимствования в банках. В течение спада эта активность снижается, но по мере перехода экономики к восстановлению и последующему росту, деньги становятся опять все более доступными, сбережения растут, финансовые активы аккумулируются, долги выплачиваются. По мере того как доступные финансовые ресурсы превышают спрос на них, процентные ставки падают. Таков естественный ход делового цикла в экономике.

Но в конце 60-х годов частные заимствования достигли рекордных уровней и росли во взрывном темпе (объем кредита удваивался каждые пять лет), за которым производству никогда не угнаться. Вследствие этого разрыва, заимствования и кредит не росли монотонно, но имели характер периодических подъемов, сопровождавшихся спадами. Их рост приводил к инфляции и подъему процентных ставок, то есть увеличению стоимости кредита, что снижало активность заемщиков и потребительские расходы, а это влекло за собой снижение производства и переход экономики в спад.

Вмешательство FED в эти циклы деловой активности с целью сгладить их излишне крутые взлеты и падения приводило только к ухудшению. Следствием ограничения кредитной экспансии на пике цикла (для снижения инфляции) было то, что неизбежное падение становилось более крутым, а спад затяжным. Кредитные послабления в стадии спада для активизации заимствований и стимулирования экономической активности через потребительский спрос раскручивали последующий бум. И с каждым циклом инфляция и процентные ставки взлетали все выше.

FED положил конец 15-летней эскалации инфляции и циклической нестабильности в 1981 - 82 г.г., надолго заморозив высокие процентные ставки. Экономика была в состоянии, близком к коллапсу. Когда же FED отпустил хватку, превратив очень высокие процентные ставки в просто высокие, мания заимствований не вернулась. Нормальный безинфляционный рост экономики продолжился до конца 80-х годов, когда война в Персидском заливе привела к кризису потребительского спроса, снизив заимствования и расходы и погрузив экономику в спад 1990 - 91 г.г. Сегодня адекватное оценивание экономического цикла, отслеживание инфляции и своевременное эффективное применение регулирующих воздействий, прежде всего изменений процентных ставок, является заслугой FED в обеспечении длительного периода поступательного экономического роста.

Циклический характер экономического роста и соответствующие колебания процентных ставок имели бы место и без FED, но его своевременные меры решительно изменили характер бизнес-циклов в США после Второй Мировой войны. Послевоенные американские циклы стали более продолжительными, чем были ранее; фазы спада заметно короче, а восстановления - длительнее. Амплитуды послевоенных циклов меньше по величине, в чем явно просматривается регулирующая роль государства в экономике: