Собівартість продукції — це виражені в грошовій формі сукупні витрати на підготовку і випуск продукції. В більш узагальненому вигляді собівартість можна визначити як грошовий вираз величини ресурсів, використаних з конкретною метою. Таке визначення собівартості містить у собі три важливих моменти:

— собівартість відображає, скільки і яких ресурсів було використано у виробництві;

— величина використаних ресурсів представлена в грошовому виразі, що дозволяє розраховувати загальну вартість ресурсів;

— конкретна мета використання ресурсів зумовлює необхідність чітко встановити об'єкт собівартості (виробництво чи реалізація).

Собівартість продукції як грошовий вираз витрат підприємства на виробництво і реалізацію продукції характеризує ефективність усього процесу виробництва на підприємстві, тому що цей показник відображає:

— рівень організації виробничого процесу;

— продуктивність праці;

— технічний рівень.

На практиці не завжди собівартість продукції є повним відображенням дійсних витрат на її виробництво: одні з них мають відношення до процесу виробництва продукції, але відшкодовуються за рахунок прибутку, а інші входять у собівартість, але не мають прямого зв'язку з виробництвом.

Виокремлюють такі види собівартості:

а) залежно від часу формування затрат:

— планова;

— фактична;

— нормативна;

— кошторисна;

б) виходячи із місця формування затрат:

— цехова;

— виробнича;

— повна;

в) залежно від тривалості розрахункового періоду:

— місячна;

— квартальна;

— річна;

г) за складом продукції:

— товарна;

— валова;

— реалізована;

— незавершене виробництво;

ґ) за ступенем охоплення підприємств:

— індивідуальна;

— галузева.

Надамо визначення основних видів собівартості.

Планова собівартість виготовленої продукції являє собою прогноз величини витрат певної господарчої організації на виготовлення конкретної продукції.

Фактична собівартість продукції — це сума витрат, здійснених конкретною господарчою організацією в ході виготовлення продукції за умов, що склалися на виробництві.

Метою врахування фактичної собівартості продукції є своєчасне, повне та достовірне відображення фактичних витрат, пов'язаних з виробництвом продукції та її реалізації замовникові, виявлення відхилень від очікуваних значень, а також контроль за використанням матеріальних, трудових та фінансових ресурсів. Окрім того, дані обліку собівартості продукції використовуються у процесі аналізу для виявлення всередині організації виробничих резервів, а також при визначенні фактичних фінансових результатів діяльності господарчої організації та її підрозділів.

Кошторисна собівартість визначається господарчою організацією під час складання необхідного комплексу проектних документів за кошторисними нормами та цінами, які діють на момент її розрахунку. Вона є базою для розрахунку планової собівартості виготовленої продукції і дає змогу, з одного боку, господарчій організації прогнозувати рівень своїх майбутніх витрат, а з іншого — надає можливість замовнику оцінити межі (рамки), в яких може відбуватися торг із цією організацією. І нарешті, кошторисна собівартість є одним із документів, за яким державні органи оподаткування контролюють прибутки конкретної угоди деяких господарчих організацій.

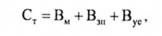

Для економічного оцінювання варіантів техніки та вибору найефективнішого з них розраховується насамперед технологічна собівартість, яку можна представити як суму витрат цеху, що безпосередньо пов'язані з виконанням технологічних операцій. Цей вид собівартості розраховують за такою формулою:

де Вм — вартість сировини і матеріалів;

В,,, — основна та додаткова заробітна плата;

Вуе — витрати на експлуатацію та утримання устаткування.

Цехова собівартість складається з усіх витрат цеху на виробництво певного виду продукції. Вона розраховується за формулою

де Вм — вартість сировини і матеріалів;

Впов — поворотні відходи виробництва;

Внвв — вартість напівфабрикатів власного виробництва;

Впк — вартість покупних комплектуючих;

Вп — витрати на паливо для технологічних цілей;

Ве — витрати на енергію для технологічних цілей;

Взо — основна заробітна плата;

Взд — додаткова заробітна плата;

Bсп — відрахування на соціальні потреби;

Вів — витрати на відтворення інструменту;

Вус — витрати на утримання і експлуатацію устаткування;

Внп — витрати на розробку та освоєння нової продукції;

Вц— інші цехові витрати;

Вб — втрати від браку.

Таким чином, виходячи із місця формування затрат, основними є показники виробничої і повної собівартості. Отже, виробнича собівартість — це сума всіх виробничих витрат, а повна собівартість — це сума виробничої собівартості і невиробничих витрат.

За допомогою виробничої собівартості обліковується незавершене виробництво та виготовлена продукція, яка знаходиться у вигляді товарно-матеріальних запасів підприємства. Виробнича собівартість лежить в основі формування собівартості реалізованої продукції. Цей вид собівартості розраховують за такою формулою:

де Взв — загальновиробничі витрати.

До складу невиробничих витрат відносяться операційні невиробничі витрати (адміністративні витрати, витрати на збут тощо), а також витрати за період, що пов'язані із залученням позикового капіталу.

Показник повної собівартості використовується для визначення фінансових результатів діяльності підприємства, аналізу рентабельності та ціноутворення продукції.

Необхідно визначити, що індивідуальна собівартість показує рівень організації виробництва, автоматизації та механізації, спеціалізації та концентрації, що є неоднаковими для різних підприємств однієї галузі.

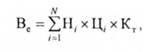

Проте галузева собівартість даного виду продукції показує середній за галуззю рівень техніки, організації виробництва, продуктивність праці та прогресуючих норм витрат матеріальних ресурсів. Цей показник можна обчислити за формулою

де Сгі — середньогалузева собівартість і-го виробу;

Сі — індивідуальна собівартість з виробництва і-го виробу на і-му підприємстві;

Оті — обсяг товарної продукції з виробництва і-то виробу на і-му підприємстві;

К — кількість підприємств галузі, що випускають і-й виріб.

Визначення собівартості одиниці продукції за встановленими статтями (номенклатурою) витрат називається калькулюванням. Проте розрізняють калькулювання планової (обчислюється за плановими нормами і нормативами) та звітної собівартості (розраховується за фактичними даними).

24.3. Кошторис витрат і калькуляція собівартості підприємства

Насамперед слід визначити, чим відрізняється кошторис від калькуляції. Відмінність статей калькуляції від аналогічних елементів витрат (кошторис) полягає в тому, що в першому випадку враховуються тільки витрати на певний виріб, а в другому — всі витрати підприємства, незалежно від того, де і на які потреби вони були здійснені.

Побудова обліку операційних витрат підприємства за економічними елементами (кошторис) регламентується чинним Положенням (стандартом) бухгалтерського обліку "Витрати". Згідно з цим Національним стандартом бухгалтерського обліку в Україні передбачене таке групування витрат на виробництво:

— матеріальні витрати;

— оплата праці;

— відрахування на соціальні заходи;

— амортизація основних фондів і нематеріальних активів;

— інші операційні витрати.

Загальну суму витрат за економічними елементами визначають за формулою:

де Сп — повна собівартість;

Вм — витрати на сировину і матеріали;

Взп — витрати на заробітну плату;

Всп — відрахування на соціальні потреби;

А — амортизація;

Він — інші операційні витрати.

Угруповання витрат за економічними елементами показує матеріальні та грошові витрати підприємства без розподілу їх на окремі види продукції й інші господарські потреби. За економічними елементами не можна визначити собівартості одиниці продукції, тому поряд з угрупованням витрат за економічними елементами витрати на виробництво плануються та враховуються за статтями витрат (статтями калькуляції).

Отже, дещо глибше досліджуючи структуру операційних витрат, визначаємо, що до складу елемента "Матеріальні витрати" включається вартість витрачених на виробництві (крім продукції власного виробництва) сировини й основних матеріалів, покупних напівфабрикатів і комплектуючих виробів, палива й енергії, будівельних матеріалів, запасних частин, тари й тарних матеріалів, допоміжних та інших матеріалів. При дослідженні елементу "Матеріальні витрати" важливо визначити частку певного елемента в загальній сумі витрат кошторису, для чого застосовується така формула:

Елемент "Витрати на оплату праці" складається із заробітної платні, премій та заохочень, компенсаційних виплат, оплат відпусток й іншого невідпрацьованого часу, інші витрати на оплату праці. Для розрахунку частки використовуємо таку формулу:

До складу елемента "Відрахування на соціальні заходи" включаються відрахування на пенсійне забезпечення, відрахування на соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства, відрахування на інші соціальні заходи. Для даного елемента теж знаходять частку за формулою

Склад елемента "Амортизація" визначається сумою нарахованої амортизації основних засобів, нематеріальних активів, інших необоротних матеріальних активів. Визначаємо частку для цього елемента за допомогою такої формули:

Елементи "Інші операційні витрати" складаються з витрат операційної діяльності, які не ввійшли до складу перерахованих вище елементів, зокрема витрати на відрядження, послуги зв'язку, витрати на виплату матеріальної допомоги, плату за розрахункове-касове обслуговування. Частку цього економічного елемента розраховують за такою формулою:

Вартість витрачених матеріальних цінностей визначають одним із методів оцінювання вибуття запасів:

— ідентифікованої собівартості відповідної одиниці запасів;

— середньозваженої собівартості;

— FIFO (собівартості перших за часом надходження запасів);

— LIFO (собівартості останніх за часом надходження запасів);

— нормативних витрат.

Аналіз структури собівартості дозволяє виявити резерви зниження собівартості, розробити відповідні заходи. Ґрунтування витрат за економічними елементами використовується для узгодження показників собівартості з іншими розділами плану підприємства — матеріально-технічного постачання, по праці і кадрах, фінансовим планом. Такий аналіз використовується також для розрахунку потреби в оборотних засобах, визначенні економічної ефективності.

Для вивчення структури собівартості продукції всі витрати на її виробництво та реалізацію групуються за економічними елементами витрат і за калькуляційними статтями витрат. Кошторис витрат використовується для визначення загальної потреби підприємства в матеріалах і грошових ресурсах та складається з наведених вище статей. Угруповання витрат за статтями витрат надає можливість відслідковувати витрати за їх місцем і призначенням, дозволяє дізнатися скільки коштує підприємству виробництво та реалізація окремих видів продукції. Планування й облік собівартості за статтями витрат необхідні для того, щоб визначити, під впливом яких факторів сформувався рівень собівартості, що показує на напрями її зниження.

Відповідно до Національного стандарту 3, перелік статей калькуляцій такий:

— сировина і матеріали (не враховуючи зворотних відходів);

— паливо і енергія на технологічні цілі;

заробітна платня виробничих робітників (основна, додаткова);

— відрахування на соціальні заходи виробничих робітників;

— загальновиробничі витрати;

— адміністративні витрати;

— підготовка та освоєння виробництва;

— інші виробничі витрати;

— витрати на збут.

Такий перелік може бути ширшим і більш деталізованим чи вужчим, що залежить від галузі промислового виробництва та його специфіки. Слід звернути увагу на те, що перелічені елементи витрат і калькуляційні статті використовуються в бухгалтерському обліку при списанні відповідних витрат на встановлені рахунки. Саме тому, щоб уникнути неоднозначного тлумачення складу витрат, вони наводяться у суворій відповідності до Національних стандартів бухгалтерського обліку в Україні.

Отже, перелік і склад статей калькулювання виробничої собівартості та продукції встановлюється підприємством з урахуванням специфіки галузі промисловості (сфери послуг) та виду діяльності підприємства, а також особливостей технології й організації виробництва та реалізації його продукції. Номенклатура статей калькулювання собівартості продукції формується, виходячи з розподілу витрат на прямі та непрямі, а непрямих витрат — на змінні та постійні.

Розрізняють три види калькуляцій:

— планову;

— нормативну;

— звітну.

У плановій калькуляції собівартість визначається шляхом розрахунку витрат за окремими статтями, а в нормативній — за діючими на даному підприємстві нормами. Тому вона, на відміну від планової калькуляції, у зв'язку зі зниженням нормативів, у результаті проведення організаційно-технічних заходів переглядається, як правило, щомісяця.

Звітна калькуляція складається на основі даних бухгалтерського обліку й показує фактичну собівартість виробу, завдяки чому стає можливою перевірка виконання плану за собівартістю виробів і виявлення відхилень від плану на окремих ділянках виробництва.

У промисловості застосовується така номенклатура основних калькуляційних статей:

а) сировина й матеріали;

б) паливо й енергія на технологічні потреби;

в) основна заробітна плата виробничих робітників;

г) витрати на утримання і експлуатацію устаткування;

ґ) цехові витрати;

д) загальновиробничі витрати;

е) втрати від браку;

є) невиробничі витрати.

Перші сім статей витрат утворюють загальновиробничу собівартість. Всі ж статті разом утворюють повну собівартість.

До змінних загальновиробничих відносять витрати на обслуговування та керування виробництвом, що змінюються прямо пропорційно до зміни обсягу діяльності. Змінні загальновиробничі витрати розподіляються на собівартість одиниці продукції з використанням бази розподілу (годин роботи устаткування, тарифної заробітної плати основних виробничих робітників обсягу діяльності, прямих витрат тощо), виходячи з фактичної потужності звітного періоду.

До постійних загальновиробничих відносять витрати на обслуговування та керування виробництвом, що залишаються незмінними при змінюванні обсягу діяльності. Постійні загальновиробничі витрати розподіляються на собівартість одиниці продукції з використанням бази розподілу (годин роботи устаткування, тарифної заробітної плати основних виробничих робітників, обсягу діяльності, прямих витрат тощо) при нормальній потужності.

Проте особливої уваги потребує типова номенклатура статей калькулювання повної операційної собівартості реалізованої продукції, яка включає:

— виробничу собівартість реалізованої продукції;

— адміністративні витрати;

— витрати на збут;

інші операційні витрати;

— фінансові витрати.

Отже, повну собівартість за калькуляційними статтями можна розрахувати за такою формулою:

де Сн — виробнича собівартість;

Вн - невиробничі витрати (адміністративні витрати, витрати на збут, інші операційні витрати, фінансові витрати).

До адміністративних витрат включаються загальногосподарські витрати, що пов'язані з управлінням і обслуговуванням підприємства:

— загальні корпоративні витрати (організаційні та представницькі витрати, витрати на оприлюднення фінансової звітності, витрати на проведення річних зборів власників корпоративних прав тощо);

— витрати на оплату праці, відрахування на соціальні заходи, витрати на службові відрядження персоналу апарату управління підприємством та іншого загальногосподарського персоналу;

— витрати на зв'язок;

— амортизація основних засобів і нематеріальних активів загальногосподарського призначення;

— витрати на операційну оренду основних засобів та роялті, що мають загальногосподарське призначення.

Витрати на збут включають витрати, пов'язані з реалізацією (збутом) продукції й послуг. До складу непрямих витрат за комплексною калькуляційною статтею "Витрати на збут" належать:

— вартість послуг допоміжних виробництв підприємства та сторонніх підприємств із упакування готової продукції (товарів) на складах підприємства;

— витрати на ремонт товарної тари;

— витрати на оплату праці та відрахування на соціальні заходи продавців, торгових агентів, працівників підрозділів підприємства, які забезпечують збут;

— комісійна винагорода сторонніх торговельно-посередницьких підприємств за послуги зі збуту продукції (товарів) підприємства;

— витрати на дослідження ринку (маркетинг), рекламу, витрати на передпродажну підготовку продукції (товарів); втрати на службові відрядження працівників, зайнятих збутом;

— витрати на утримання основних засобів і нематеріальних активів, що використовуються для збуту продукції (товарів): операційна оренда, роялті — платежі за право використання зареєстрованих знаків на товари та послуги або торгової марки, інформації і комерційного досвіду — ноу-хау, інших записів на носіях;

— витрати на транспортування готової продукції (товарів) між складам підрозділів (філій, представництв) підприємства;

— витрати на гарантійний ремонт і гарантійне обслуговування продукції підприємства.

До складу витрат на збут у торговельних організаціях включаються витрати на обіг, за винятком витрат, пов'язаних з операційною діяльністю, адміністративних витрат, фінансових витрат.

До інших операційних витрат відносять такі:

— витрати на дослідження й розробки відповідно до Положення бухгалтерського обліку 8 "Нематеріальні активи";

— собівартість реалізованої іноземної валюти, що для цілей бухгалтерського обліку визначається шляхом перерахунку іноземної валюти в грошову одиницю, є еквівалентом, вираженим у грошовій одиниці України за курсом Національного банку України на дату продажу іноземної валюти, плюс витрати, пов'язані із продажем іноземної валюти;

— витрати від операційної курсової різниці (витрати під зміни валютних курсів за операціями, актинами й зобов'язаннями, що пов'язані з операційною діяльністю підприємства);

— втрати від знецінення запасів;

— нестачі та втрати віл псування цінностей (крім врахованих за статтями загальновиробничих витрат),

— визнані штрафи, пені, неустойки;

— витрати на утримання об'єктів соціально-культурного призначення;

— інші операційні витрати.

До фінансових витрат відносять витрати на відсотки (за користування отриманими кредитами, випущеними облігаціями, за фінансову оренду) та інші витрати підприємства, шо пов'язані із залученням позикової о капіталу. Втрати від участі н капіталі є збитками від інвестицій в асоційовані, дочірні або спільні підприємства, які враховуються методом участі в капіталі.

Методику калькулювання виробничої собівартості продукції за номенклатурою статей у загальному вигляді можна прокоментувати гак.

Виробнича собівартість включає до свого складу такі етапі:

— вартість сировини і матеріалів (Вм);

— поворотні відходи виробництва (Впон);

— вартість напівфабрикатів власного виробництва (Внпв);

— вартість покупних комплектуючих (Впк);

— витрати на паливо для технологічних цілей (Вп);

— витрати на енергію для технологічних цілей (Ве);

— основна заробітна плата (Взо);

— додаткова заробітна плата(Взд);

— відрахування на соціальні потреби (Всп);

— витрати на відтворення інструменту (Bів);

— витрати на утримання і експлуатацію устаткування (Вус);

— витрати на розробку та освоєння нової продукції (Внп);

— інші цехові витрати (Вц);

— загально виробничі витрати (Взв);

— втрати від браку (Вб);

— інші виробничі витрати (Він).

Отже, виробничу собівартість можна розрахувати за такою формулою:

Витрати на сировину й матеріали розраховуються як сума добутків норм витрачання різних видів сировини й матеріалів (за специфікацією на одиницю продукції) та вартості натуральної одиниці відповідних видів сировини й матеріалів (за оцінкою їх вибуття). Таким чином, цю статтю можна розрахувати за такою формулою:

де Нв — норма витрати матеріалу на деталь;

Цм — ціна одиниці маси;

К m— коефіцієнт, що враховує транспортно-заготівельні витрати (2—10%);

Мпв — маса поворотних відходів;

Цпв — ціна поворотних відходів.

Витрати на куповані напівфабрикати, комплектуючі вироби розраховуються як сума добутків кількості напівфабрикатів і комплектуючих виробів (за специфікацією на одиницю продукції) та вартості натуральної одиниці відповідних видів напівфабрикатів і комплектуючих виробів (за оцінкою їх вибуття). Для розрахунку даної статті можна використати формулу

де Qii — кількість покупних і-го виду;

Ці — ціна одиниці покупних і-го виду;

N — кількість видів покупних у даному виробі.

Витрати на паливо й енергію, на технологічні цілі визначаються, як сума добутків норм витрачання різних видів палива й енергії на технологічні цілі для виготовлення одиниці продукції та відповідних тарифів (цін) їх постачання за натуральну одиницю (за вирахуванням податку на додану вартість у встановлених законодавством випадках). Отже, формула розрахунку така:

де Нi — норма витрати i-го виду палива;

Цi — ціна одиниці i-го виду палива;

Кт — коефіцієнт, який враховує транспортно-заготівельні витрати по /-му виду палива.

Вартість електроенергії розраховують за двухетавочними тарифами. При цьому здійснюється плата за кожен кіловат установленої потужності електричного устаткування і плата за кіловат-години спожитої електроенергії. Крім того, підприємства платять і за вироблювану їх електроустаткуванням реактивну потужність. Витрати на паливо й енергію на технологічні цілі відносяться безпосередньо на собівартість окремих видів продукції на основі показань приладів або встановлених норм витрат на виробництво продукції. Якщо пряме віднесення ускладнене, то ці витрати включаються в собівартість пропорційно кошторисним ставкам.

Поворотні матеріальні відходи розраховуються як сума добутків, різниць (у натуральних одиницях) між нормою витрачання й чистою масою різних видів матеріалів на одиницю продукції та вартості (за натуральну одиницю) можливого використання чи реалізації відповідних видів матеріальних відходів. Поворотні відходи віднімаються.

Витрати на оплату праці основних виробничих робітників розраховують на основі тарифної заробітної плати на одиницю продукції з урахуванням (у відсотках до тарифу) всіх доплат до тарифної заробітної плати. Таким чином основну заробітну плату знаходять за формулою

де Зп — пряма заробітна плата;

Д — доплата до прямої заробітної плати. Пряму заробітну плату розраховують за такою формулою:

де Зпв — заробітна плата робітників-відрядників при виготовлені виробу;

Знп — заробітна плата робітників з погодинною оплатою.

Заробітну плату робітників-відрядників визначають за такою формулою:

де Сrti— година тарифна ставка першого розряду для першого виду відрядних робіт;

Ктi — тарифний коефіцієнт розряду по i-тій операції;

Трi — трудомісткість по /-му виду робіт.

n — кількість операцій при виготовлені виробу, які оплачуються за відрядною формою.

Заробітну плату робітників з погодинною оплатою можна розрахувати за такою формулою:

де Сгlі — година тарифна ставка першого розряду для першого виду почасових робіт;

Тфi — час, відпрацьований робітниками на і-му виді робіт.

n — кількість робіт при виготовлені виробу, які оплачуються за почасовою формою.

Основна заробітна плата робітників, зайнятих у виробництві відповідної продукції, безпосередньо включається у собівартість цієї продукції. Якщо віднесення частини основної заробітної плати безпосередньо на собівартість ускладнено, то вона включається в собівартість пропорційно кошторисним ставкам цих витрат на одиницю продукції.

Що стосується додаткової заробітної плати, то вона безпосередньо відноситься на собівартість конкретних видів продукції пропорційно основній заробітній платі. Якщо пряме віднесення частини додаткової заробітної плати на собівартість окремих видів продукції ускладнене, то вона включається в собівартість на основі розрахунку кошторисної ставки цих витрат на одиницю продукції.

Відрахування на соціальні заходи розраховуються як сума добутків, встановлених чинним законодавством ставок відповідних видів обов'язкових страхових зборів і розміру витрат на оплату праці основних виробничих робітників (у межах витрат за попередньою статтею), на який нараховуються страхові внески. Цей елемент розраховується за такою формулою:

де Впс — відрахування на обов'язкове державне пенсійне страхування робітників;

Всс— відрахування на обов'язкове соціальне страхування робітників;

Вб — відрахування на страхування на випадок безробіття робітників;

Вн — відрахування на страхування на випадок тимчасової втрати працездатності та витрати, що виникають через народження та смерть;

Внв — відрахування на страхування від нещасного випадку;

Він — відрахування на індивідуальне страхування робітників й інші соціальні заходи.

Страхові внески на індивідуальне страхування та інші соціальні заходи встановлюються відповідними законами за кожним окремим видом страхування. Загальноприйнятий відсоток відрахувань на соціальні заходи становить 37 % основної заробітної плати.

Витрати на утримання і експлуатацію устаткування найчастіше розраховують за формулою

де Вуе — сумарна величина елементів витрат;

Вусі — витрати на утримання 1-го елементу;

Взоі — основна заробітна плата на одиницю /-го виду виробу;

Всзо — сумарна основна заробітна плата.

До елементів витрат відносять такі:

— амортизаційні відрахування від вартості виробничого і підйомно-транспортного устаткування, цехового транспорту, інструменту і оснастки, що відносяться до ОФ, інших необоротних матеріальних і нематеріальних активів;

— витрати на утримання і експлуатацію виробничого і недійового транспортного устаткування, транспортних засобів, інструменту і оснастки зі складу основних засобів;

— витрати на ремонти виробничого устаткування і підйомно-транспортного устаткування, цехового транспорту, інструменту і оснастки;

— суму виплачених орендарем за користування основними засобами, іншими необоротними матеріальними активами, нематеріальними активами;

— інші витрати, пов'язані з утриманням й експлуатацією устаткування інших необоротних матеріальних активів, нематеріальних активів цеху.

Загальновиробничі витрати можна розрахувати за такою формулою:

де Взв — загальновиробничі витрати;

Взм — змінні витрати;

Впос — постійні витрати.

Якщо сумарне значення змінних загальновиробничих витрат розподіляється на кожен об'єкт пропорційно основній заробітній платі на кожен об'єкт, то формула розрахунку така:

Або

де Взмі — змінні загальновиробничі витрати і-го елементу;

Зсзм — сума змінних занальновиробничих витрат всіх елементів.

Проте, якщо додати до вищезгаданих статей статті "Адміністративні витрати", "Витрати на збут", "Інші операційні витрати" та "Фінансові витрати", можна розрахувати за даною методикою і повну собівартість.

Отже, адміністративні витрати розраховуються за формулою

де Вув — витрати, пов'язані з управлінням виробництва;

Вуо— витрати на утримання і обслуговування основних засобів, інших необоротних матеріальних активів загальногосподарського призначення;

Воп — витрати на обслуговування виробничого процесу;

Пзп — податки, збори та інші обов'язкові платежі;

Впп— витрати на професійну підготовку працівників апарату управління та іншого загальногосподарського персоналу;

Віз — інші загальногосподарські витрати.

Адміністративні витрати поділяють на постійні і змінні. До змінних відносять витрати на обслуговування і управління підприємством, які змінюються прямо пропорційно об'єму діяльності. Вони розподіляються на кожен об'єкт витрат пропорційно годинам роботи, заробітній платі, об'єму діяльності, прямих витрат тощо, виходячи з фактичної потужності звітного періоду. Отже, величину змінних адміністративних витрат на одиницю і-го об'єкта можна знайти за такою формулою:

де Взаі — величина змінних адміністративних витрат на одиницю і-го об'єкта;

Всза — сумарна величина змінних адміністративних витрат;

Впрі — прямі витрати на і-й об'єкт;

Вспр — сумарна величина прямих витрат;

Пза — частка змінних адміністративних витрат відносно прямих витрат. Витрати на збут прямо відносяться на відповідні види продукції. Якщо це неможливо, то їх визначають за формулою

де Взбі — витрати на збут одиниці і-го виробу;

Всзб — сумарні витрати на збут;

Сврі — виробнича собівартість одиниці і-го виробу;

Свп — виробнича собівартість випуску продукції.

Отже, під час калькулювання витрат підприємства можна застосовувати такі методи:

а) нормативний (витрати на одиницю продукції встановлюються за нормами);

б) параметричний (витрати на проектований виріб встановлюються, виходячи з залежності рівня цих витрат від зміни техніко-економічних параметрів виробу);

в) розрахунково-аналітичний (прямі витрати на виробництво одиниці продукції розподіляються на підставі діючих норм, а непрямі — пропорційно заробітній платі).

На ранніх стадіях розробки продукції, коли повністю не сформована нормативна база, невідомі ціни на ресурси та відсутній комплект технічної документації, собівартість продукції можна визначити лише як прогнозну величину. Найпоширеніші методи таких розрахунків:

— питомих ваг;

— бальний;

— графоаналітичний;

— кореляційний метод.

Планування та аналіз собівартості виготовленої продукції

Метою планування собівартості виготовленої продукції є визначення величини витрат на її виробництво у визначені угодою терміни при найбільш раціональному й ефективному використанні наявних у розпорядженні організації машин, механізмів та інших виробничих ресурсів, дотримання правил технічної експлуатації основних фондів та забезпечення безпечних умов праці.

Планування собівартості продукції проводиться господарчими організаціями самостійно і є складовою частиною їхнього бізнес-плану.

Порядок та методи планування собівартості продукції робіт кожна господарча організація може встановлювати самостійно, виходячи з умов своєї діяльності, але не виходячи за межі законодавства.

Планова собівартість продукції може бути визначена техніко-економічним розрахунком за статтями витрат на основі плану заходів підвищення технічного й організаційного рівнів виробництва порівняно з передбаченим у кошторисі.

Метою планування собівартості продукції є встановлення економічно обґрунтованої величини витрат підприємства. Показник планової собівартості використовується для встановлення потреби в оборотних засобах, планування прибутку, формування цін, визначення ефективності окремих організаційно-технічних заходів і виробництва в цілому.

Метою розрахунку собівартості продукції є повне та достовірне визначення фактичної величини витрат підприємства, а також контроль за використанням матеріальних, трудових і грошових ресурсів. Інформація про фактичні витрати використовується для оцінювання й аналізу планово-економічних показників підприємства.

Управління витратами передбачає цілеспрямований вплив на формування витрат, контроль за їх рівнем та економічне стимулювання їхнього зниження.

Система управління витратами включає:

— пошук і виявлення чинників, що впливають на економію всіх видів ресурсів;

— нормування витрат ресурсів;

— планування витрат за їхніми видами;

— облік та аналіз витрат;

— економічне стимулювання економії ресурсів і зниження витрат. При аналізі фактичної собівартості продукції, виявленні резервів та економічного ефекту від її зниження використовується розрахунок за економічними факторами. Економічні фактори найбільш повно охоплюють усі елементи процесу виробництва — кошти, предмети праці, саму працю. Вони відображають основні напрями роботи колективів підприємства за зниженням собівартості: підвищення продуктивності праці, впровадження передової техніки й технології, краще використання устаткування, здешевлення заготівлі та краще використання предметів праці, скорочення адміністративно-управлінських та інших непрямих витрат, скорочення браку та ліквідація непродуктивних витрат.

Вирішальною умовою зниження собівартості є безперервний технічний прогрес. Впровадження нової техніки, комплексна механізація й автоматизація виробничих процесів, удосконалювання технології, впровадження прогресивних видів матеріалів дають змогу значно знизити собівартість продукції.

Серйозним резервом зниження собівартості продукції є розширення спеціалізації й кооперування. На спеціалізованих підприємствах з масово-потоковим виробництвом собівартість продукції значно нижча, ніж на підприємствах, що виробляють цю саму продукцію в невеликих кількостях. Розвиток спеціалізації потребує встановлення й найбільш раціональних кооперованих зв'язків між підприємствами.

Зниження собівартості продукції забезпечується насамперед за рахунок підвищення продуктивності праці. Із зростанням продуктивності праці скорочуються витрати праці на одиницю продукції, а значить, зменшується частка заробітної плати в структурі собівартості.

Об'єктами аналізу собівартості продукції є такі показники:

— повна собівартість товарної продукції в цілому та за елементами витрат;

— витрати на гривню товарної продукції;

— собівартість порівнянної товарної продукції;

— собівартість окремих виробів;

— окремі елементи й статті витрат.

При аналізі собівартості використовуються такі джерела інформації:

— форма № 5 "Звіт про витрати на виробництво й реалізацію продукції (робіт, послуг) підприємства";

— планові та звітні калькуляції собівартості продукції;

— дані синтетичного й аналітичного обліку витрат за основними і допоміжними виробництвами.

Проаналізувавши комплексні витрати можна виявити додаткові резерви зниження витрат на виробництво продукції, підвищення ефективності виробництва. До складу собівартості товарної продукції входять комплексні витрати, які являють собою витрати з обслуговування виробництва й керування, витрати на підготовку й освоєння виробництва нових видів продукції, втрати від браку, інші виробничі витрати, невиробничі витрати.