Встановивши курсор у правому куту таблиці, тягнемо її вправо. В таблиці виникають прогнозні показники. В меню, натиснувши клавішу «майстер діаграм» вибираємо вид діаграми (краще вибирати гістограму). Потім, натиснувши в верхній строчці меню клітину «діаграма», вибираємо лінію тренду і встановлюємо якісні показники прогнозу (рівняння і коефіцієнт детермінації).

Приклад. Зробити прогноз доходів Ленінського району м. Дніпропетровська на 2012 рік. Опишіть отримане рівняння і якісні показники прогнозу. Динаміка доходів району наведена у (табл. 2).

Таблиця 2

Прогноз доходів бюджету Ленінського району на 2012рік.

Завдання для самостійної роботи

1.Зробіть прогноз доходів Кіровського району м. Дніпропетровська на 2012 рік.

2.Зробіть прогноз доходів Самарського району м. Дніпропетровська на 2012 рік.

3. Зробіть прогноз доходів м. Дніпропетровська на 2012 рік.

4. Зробіть прогноз доходів м. Нікополя на 2012 рік.

5. Зробіть прогноз доходів м. Дніпродзержинська на 2012 рік.

6. Зробіть прогноз доходів Дніпропетровської області на 2012 рік.

7. Зробіть прогноз видатків на освіту Дніпропетровської області на 2012 рік.

8. Зробіть прогноз видатків Дніпропетровської області на 2012 рік.

Бібліографічний список до практичного заняття

[53-62, Internet-ресурси ]

ПРАКТИЧНЕ ЗАНЯТТЯ № 2

| Тема практичного заняття: | Планування бюджету методом кореляційно – регресійного аналізу |

| Мета заняття: | закріпити теоретичні знання та придбати практичні навички з планування бюджетних показників методом кореляційно – регресійного аналізу |

План заняття

1.Обговорення сутності методу кореляційно – регресійного аналізу (КРА)?

2. Практичне використання КРА за допомогою табличного процесору Excel

Обладнання: -ПК

Методичні рекомендації до практичного заняття

Для побудови ЕСМ потрібно зібрати попередні статистичні данні взаємозалежних показників. Їх джерелом можуть бути статистичні збірники облстату, держстату, інформація з наукових та науково - практичних періодичних видань, статистична інформація наведена на сайтах МФУ, ДКУ, Рахункової палати в Інтернеті. Досліднику потрібно зібрати статистичну динаміку взаємозалежних показників за декілька років. Чим більше динамічний ряд, тим точніший прогноз (потрібно зібрати данні не менш ніж за п’ять років. Зібрані данні потрібно розташувати у вигляді (табл. 3).

Таблиця 3

Статистичні данні

| Рік | n | |||||

| Показник (функція) | y1 | y2 | y3 | … | yi | yn |

| Показник (аргумент) | x1 | x2 | x3 | … | xi | xn |

Просторові ряди, на відміну від динамічних, дають можливість вивчати не розвиток процесу в динаміці, а кількісний вплив фактора X на показник Y. Якщо данні спостережень вимірюються в грошових одиницях, їх доцільно зводити за допомогою індексів дефляторів до одного періоду часу (базового року). Це забезпечить оцінку показників в постійних вартісних цінах.

Складаючи прогноз, необхідно брати до уваги фактичні динамічні ряди показників за минулі роки. У разі необхідності їх можна коригувати, враховуючи конкретні економічні особливості того чи іншого періоду розвитку держави. В умовах нестійкого характеру економічних процесів, які відбуваються в економіці, найімовірнішим є прогноз, складений на найближчу перспективу. Слід також наголосити, що прогнози повинні будуватися на основі процесів і тенденцій, які мають стійкий характер.

Табличний процесор Excel пропонує функцію, яка знаходить значення оцінок параметрів залежності за методом найменших квадратів. Вибір залежності (функції) слід проводити із таких міркувань: достатніх аргументів для використання нелінійних залежностей і таких, які мають оптимальне значення факторів (наприклад: експотенційна, степенева, зворотна тощо) при прогнозуванні доходів і видатків бюджету не мають економічного сенсу. Так і у країн з дуже розвинутою і динамічно зростаючою економікою, ці показники зростають на 10-15%, що можливо якісно прогнозувати лінійними залежностями. Крім того, отримані оцінки дають можливість використовувати найбільш прості і добре дослідженні лінійні моделі, тим більше що у діалоговому режимі доцільно в більшій мірі дослідити якісний вплив факторів на доходи і видатки бюджету. Наведені аргументи доказують, що використання інших залежностей не має ніякого сенсу. Процес побудови моделі складається з наступних етапів: постановка задачі; розробка її формальної схеми; формалізація задачі; побудова моделі статистичного, лінійного зв’язку між показником у та фактором х; у=  0+ 1х1, де 0 і 1 невідомі параметри регресії, що мають бути оцінені.

0+ 1х1, де 0 і 1 невідомі параметри регресії, що мають бути оцінені.

Правильність і ступінь відповідності постановки завдання реальному процесу або явищу визначають успіх на всіх послідуючих етапах моделювання А. Ейнштейн відзначав, що формулювання завдання в багатьох випадках є набагато більш важливою, чим її рішення, у якому головну роль може грати просто математика або мистецтво експериментатора. Постановка завдання є першою спробою чітко викласти закономірності, властиві моделюючого процесу або явищу. Вимога вірогідності ЕСМ припускає наявність теоретичних і емпіричних понять про закономірності процесу або явища, умовах і факторах, що впливають на їхнє формування й зміну.

Постановка завдання включає:

- складання переліку підметів визначенню змінних величин, що дають об'єктивну й вичерпну характеристику економічного процесу або явища;

- визначення умов, яким значення цих величин повинні задовольняти;

- визначення параметрів, що зв'язують названі характеристики й умови.

Якщо завдання складається у визначенні оптимального рішення, то постановка повинна містити виклад критерію оптимальності. Але, як ми вже доказували, що це у бюджетному прогнозуванні недоцільно.

При первісному виборі незалежних змінних (аргументів, факторів) для включення в модель варто керуватися наступними чинниками:

- фактори повинні мати кількісну оцінку. Якщо у змінної відсутня кількісна оцінка, то їй надається штучний вимір у вигляді тієї або іншої експертної оцінці або здійснюють її вимір по непрямій ознаці;

- жоден з факторів, включених у модель, не повинен бути функціонально пов'язаний з іншими факторами або з деякими з них. Так у моделі не можуть бути одночасно показники бюджету такі як: доходи, податкові надходження, не податкові надходження за той самий період часу;

- бажано, щоб у моделях економічних процесів або явищ як інформація про функцію й аргументи (факторах) виступали річні показники. Цим досягається виключення деяких випадкових їхніх змін, пов'язаних із сезонністю, особливостями обліку й т.д.

Усі розрахунки побудови ЕСМ можна здійснити, застосовуючи табличний процесор Excel. Розглянемо порядок виконання обчислень для прикладу 1. Табличний процесор Excel пропонує функцію, яка знаходить значення оцінок параметрів лінійної залежності за методом найменших квадратів.

Нехай вихідні данні містяться в блоках матриці X — (B2:D6) та функції  — (А2:А6) (табл.4.). Зауважимо, що в даному разі не потрібно вводити вектор-стовпчик

— (А2:А6) (табл.4.). Зауважимо, що в даному разі не потрібно вводити вектор-стовпчик  , елементами якого є одиниці.

, елементами якого є одиниці.

Таблиця 4

Введені дані у вікно табличного процесору Excel.

Введені дані у вікно табличного процесору Excel.

Результат розрахунку, тобто оцінки параметрів  ,

,  ,

,  ,

,  будемо знаходити в блоці (A9:D9). Для цього необхідно, встановивши курсор у клітині А9, викликати «Вставить функцию», і в категорії «Статистические» обрати функцію «ЛИНЕЙН».

будемо знаходити в блоці (A9:D9). Для цього необхідно, встановивши курсор у клітині А9, викликати «Вставить функцию», і в категорії «Статистические» обрати функцію «ЛИНЕЙН».

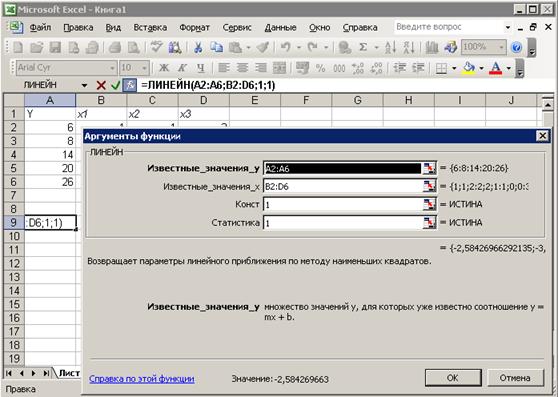

У вікні запиту необхідно вказати: у першому рядку — «відомі значення У», в нашому прикладі вони розташовані в блоці (А2:А6), у другому — «відомі значення Х», це вся матриця X, що в нашому прикладі міститься в блоці (B2:D6), у третьому рядку «константа», вводиться логічне значення «істина» (відповідає числу 1), що вказує на необхідність розрахунку оцінки параметра . В останньому рядку «статистика» також має бути логічне значення «істина» (число 1) у тому випадку, коли необхідна додаткова статистична інформація (стандартні помилки оцінок параметрів, коефіцієнт детермінації, залишкова сума квадратів відхилень тощо), дивись (табл. 5).

Таблиця 5

Аргументи функції.

Аргументи функції.

Функція «ЛИНЕЙН» повертає оцінки параметрів, починаючи з останнього, тобто в клітинці А9 міститься значення оцінки параметра . Для того, щоб знайти значення всіх параметрів, необхідно, починаючи з клітинки А9, виділити блок розмірності (5 х (т + 1)), де т — кількість змінних Х,. У нашому випадку т = 3, тому необхідно виділити блок розмірності (5x4) — (A9:D13) (табл. 6).

Таблиця 6

Блок розмірності.

Блок розмірності.

Після цього натиснути клавішу F2, а далі комбінацію клавішів Ctrl + Shift + Enter (рис. 2).

Після цього натиснути клавішу F2, а далі комбінацію клавішів Ctrl + Shift + Enter (рис. 2).

Рис.2. Вікно Excel

Оцінки параметрів.

У результаті, у першому рядку блока (A9:D13) отримаємо значення всіх параметрів у зворотному порядку: у клітинці з адресою А9 — значення оцінки параметра , в В9 — оцінка параметра , в С 9— і в D9 — оцінка параметра .

За обчисленим значенням оцінок параметрів запишемо рівняння лінійної множинної регресії:

Додаткова регресійна статистика в масиві (A9:D13) подана в такому порядку (табл. 7):

Таблиця 7