1. Підприємством колективної власності визнається корпоративне або унітарне підприємство, що діє на основі колективної власності засновника (засновників).

2. Підприємствами колективної власності є виробничі кооперативи, підприємства споживчої кооперації, підприємства громадських та релігійних організацій, інші підприємства, передбачені законом.

Поняття підприємства колективної власності вміщене в ч. 1 ст. 93 ГК, згідно з якою підприємством колективної власності визнається корпоративне або унітарне підприємство, що діє на основі колективної власності засновника (засновників).

Частина 2 зазначеної статті відносить до підприємств колективної власності:

- виробничі кооперативи, підприємства споживчої кооперації,

- підприємства громадських та релігійних організацій,

- інші підприємства, передбачені законом.

а) Одним з найпоширеніших видів підприємств колективної власності є виробничий кооператив.

Виробничий кооператив є одним із типів кооперативів (іншими типами кооперативів є обслуговуючі та споживчі кооперативи). Його правове становище визначається положеннями Цивільного кодексу (§2 глави 8 ЦК - статті 163-166), статті 94-110 ГК, а також Законом України від 10 липня 2003 р. "Про кооперацію"1.

Згідно з ч. 1 ст. 95 ГК виробничим кооперативом визнається добровільне об'єднання громадян на засадах членства з метою спільної виробничої або іншої господарської діяльності, що базується на їх особистій трудовій участі та об'єднанні майнових пайових внесків, участі в управлінні підприємством та розподілі доходу між членами кооперативу відповідно до їх участі у його діяльності.

Аналогічне визначення містить і ч. 1 ст. 163 ЦК. Обидва ці визначення називають серед ознак виробничого кооперативу таку ознаку як особиста трудова участь громадян -членів кооперативу. Тому не можна погодитися з визначенням поняття виробничого кооперативу, що наведене в Законі "Про кооперацію" (ст. 2,6 Закону), за яким кооператив - це юридична особа, утворена фізичними та/або юридичними особами. Знехтувавши такою ознакою як особиста трудова участь членів кооперативу і передбачивши участь у кооперативі юридичних осіб, законодавець, по суті, ототожнив виробничий кооператив з господарським товариством.

Виробничі кооперативи можуть здійснювати виробничу, переробну, заготівельно-збутову, постачальницьку, сервісну і будь-яку іншу підприємницьку діяльність, не заборонену законом (ч. 2 ст. 95 ГК).

Виробничі кооперативи створюються та здійснюють свою діяльність за такими принципами, закріпленими у ст. 96 ГК:

добровільність членства громадян у кооперативі та вільний вихід з нього;

особиста трудова участь членів кооперативу у діяльності підприємства;

відкритість і доступність членства для тих, хто визнає статут кооперативу, бажає брати участь у його діяльності на умовах, встановлених статутом кооперативу;

демократичний характер управління кооперативом, рівні права членів кооперативу при прийнятті рішень;

розподіл доходу між членами кооперативу відповідно до їх трудової та майнової участі в діяльності кооперативу;

контроль членів кооперативу за його роботою в порядку, визначеному статутом.

б) Інші підприємства колективної власності:

- підприємства споживчої кооперації. Вся господарська діяльність споживчої кооперації можлива лише завдяки функціонуванню підприємств і організацій, що входять до її складу. Саме результати їх діяльності і є тим фінансовим джерелом, з якого "черпають воду" всі члени кооперації.

Виходячи з цього ч. 7 ст. 111 ГК встановлює, що споживчі товариства, їх спілки (об'єднання) можуть утворювати для здійснення своїх статутних цілей підприємства, установи та інші суб'єкти господарювання відповідно до вимог ГК та інших законів.

Що ж це за підприємства?

Згідно з ч. 2 ст. 93 ГК та ч. 8 ст. 111 ГК вони називаються підприємствами споживчої кооперації. Ними визнаються унітарні або корпоративні підприємства, утворені споживчим товариством (товариствами) або спілкою (об'єднанням) споживчих товариств відповідно до вимог ГК та інших законодавчих актів з метою здійснення статутних цілей цих товариств, спілок (об'єднань);

- правове становище підприємств об'єднань громадян, релігійних організацій визначається ст. 112 ГК, згідно з якою підприємством об'єднання громадян, релігійної організації є унітарне підприємство, засноване на власності об'єднання громадян (громадської організації, політичної партії) або власності релігійної організації для здійснення господарської діяльності з метою виконання їх статутних завдань.

Право власності об'єднань громадян реалізують їх вищі статутні органи управління в порядку, передбаченому законом та статутними документами. Право власності релігійних організацій реалізується їх органами управління відповідно до закону.

Засновником підприємства об'єднання громадян є відповідне об'єднання громадян, що має статус юридичної особи, а також об'єднання (спілка) громадських організацій у разі, якщо його статутом передбачено право заснування підприємств. Політичним партіям та юридичним особам, що ними створюються, забороняється засновувати підприємства, за винятком засобів масової інформації, підприємств, що здійснюють продаж суспільно-політичної літератури, інших пропагандистсько-агітаційних матеріалів, виробів з власною символікою, проведення виставок, лекцій, фестивалів та інших суспільно-політичних заходів.

Релігійні організації мають право засновувати видавничі, поліграфічні, виробничі, реставраційно-будівельні, сільськогосподарські та інші підприємства, необхідні для забезпечення діяльності цих організацій.

Підприємство об'єднання громадян, релігійної організації діє на основі статуту і є юридичною особою, здійснюючи свою діяльність на праві оперативного управління або господарського відання відповідно до вимог ГК.

Обмеження щодо створення та діяльності окремих видів підприємств об'єднання громадян, релігійної організації встановлюються законами.

24. Приватні підприємства.

Приватним підприємством визнається підприємство, що діє на основі приватної власності одного або декількох громадян, іноземців, осіб без громадянства і його (їх) праці або з використанням найманої праці. Приватним є також підприємство що діє на основі приватної власності суб'єкта господарювання - юридичної особи.

Приватне підприємство не має спеціального закону, який би передбачав всі особливості діяльності приватних підприємств. Тому Держкомпідприємництва було рекомендовано використовувати правові норми, що регулюють діяльність товариств з обмеженою відповідальністю, оскільки вони найбільш схожі за головними ознаками. Головною ознакою, що відокремлює приватні підприємства є те, що законом не визначено мінімального розміру статутного капіталу приватного підприємства, на відміну від товариства з обмеженою відповідальністю, де з 30 грудня 2009 р. мінімальний розмір становить 1 мінімальну заробітну плату, що встановлюється на момент реєстрації ТОВ.

Однак існують і окремі види діяльності, які передбачають особливі умови створення і функціонування, та одночасно належать до приватних підприємств. Зокрема до них належать фермерські господарства.

Згідно зі ст. 1 ЗУ "Про фермерське господарство" від 19.06.2003 р. № 973-ІУ фермерське господарство є формою підприємницької діяльності громадян із створенням юридичної особи, що виявили бажання проводити товарну сільськогосподарську продукцію, займатися її переробкою і реалізацією з метою здобуття прибутку на земельних ділянках, наданих їм для ведення фермерського господарства, відповідно до закону.

Фермерське господарство може бути створене одним громадянином України або декількома громадянами України, родичами або членами сім'ї, відповідно до закону. Воно має своє найменування, друк і штамп.

Згідно з ч. 3 ст. 3 цього Закону (зміни внесено Законом від 21.10.2009 р.) до членів сім'ї та родичів голови фермерського господарства належать дружина (чоловік), батьки, діти, баба, дід, прабаба, прадід, внуки, правнуки, мачуха, вітчим, падчерка, пасинок, рідні та двоюрідні брати та сестри, дядько, тітка, племінники як голови фермерського господарства, так і його дружини (її чоловіка), а також особи, які перебувають у родинних стосунках першого ступеня споріднення з усіма вищезазначеними членами сім'ї та родичами (батьки такої особи та батьки чоловіка або дружини, її чоловік або дружина, діти як такої особи, так і її чоловіка або дружини, у тому числі усиновлені ними діти).

Фермерське господарство діє на основі статуту. Главою фермерського господарства є його засновник або інша визначена в статуті особа. Глава фермерського господарства представляє фермерське господарство перед органами державної влади, підприємствами, установами організаціями і окремими громадянами або їх об'єднаннями відповідно до закону. Він укладає від імені господарства операції і здійснює інші юридично значимі дії відповідно до законодавства України. Глава фермерського господарства може письмово доручати виконання своїх обов'язків одному з членів господарства або особі, що працює за контрактом.

Згідно з ч. 1 ст. 3 ЗУ "Про фермерське господарство" членами фермерського господарства можуть бути подружжя, їх батьки, діти, що до-сягли 14-річного віку, інші члени сім'ї, родичі, які об'єдналися для спільного ведення фермерського господарства, визнають і дотримуються положень статуту фермерського господарства. Членами фермерського господарства не можуть бути особи, що працюють в ньому за трудовим договором (контрактом).

Після здобуття державного акту на право власності на земельну ділянку або укладення договору оренди земельної ділянки і його державної реєстрації фермерське господарство підлягає державній реєстрації. Вона здійснюється у виконавчому комітеті міського районної в місті ради або районною, районних міст Києва і Севастополя державних адміністраціях за місцем проживання особи чи місцезнаходженням земельної ділянки.

Згідно з ч. 1 ст. 13 ЗУ "Про фермерське господарство" члени фермерського господарства мають право на одержання безоплатно у власність із земель державної і комунальної власності земельних ділянок у розмірі земельної частки (паю).

Діяльність фермерського господарства припиняється у випадку:

- реорганізації фермерського господарства;

- ліквідації фермерського господарства;

- визнання фермерського господарства неплатоспроможним (банкрутом);

- якщо не залишається жодного члена фермерського господарства або спадкоємця, що бажає продовжити діяльність господарства.

25. Орендні підприємства.

Орендним підприємством визнається підприємство, створене орендарем на основі оренди цілісного майнового комплексу існуючого державного або комунального підприємства або майнового комплексу виробничого структурного підрозділу (структурної одиниці) цього підприємства з метою здійснення підприємницької діяльності.

Під цілісним майновим комплексом мається на увазі господарський об'єкт із завершеним циклом виробництва продукції (робіт, послуг) з наданою йому земельною ділянкою, на якій він розміщений автономними інженерними комунікаціями, системою енергопостачання.

Орендарем є юридична особа, утворена членами трудового колективу підприємства або його підрозділу, майновий комплекс якого є об'єктом оренди.

Орендодавцями щодо майнових комплексів, що належать до державної або комунальної власності, є Фонд державного майна України і його регіональні відділення.

Існують два спеціальних правила щодо цілісних майнових комплексів:

1) право власності на цілісні майнові комплекси, що передаються в оренду, не припиняється;

2) міститься заборона передачі в суборенду цілісних майнових комплексів.

Орендар несе відповідальність за забезпечення цілісності і збереження майна, отриманого в оренду, і на вимогу орендодавця повинен відшкодувати заподіяні йому збитки.

На даний час орендні підприємства існують згідно з Класифікатором організаційно-правових форм підприємств. Однак орендні підприємства більше не реєструються. Вони створювались та під час переходу України до ринкової економіки та втрати рентабельності окремими підприємствами чи їх окремими структурними підрозділами, що мають закінчений цикл виробництва. Метою виникнення орендних підприємств було надання можливості трудовому колективу цих підприємств знайти економічно вигідні шляхи використання основних фондів та працювати, отримуючи прибуток.

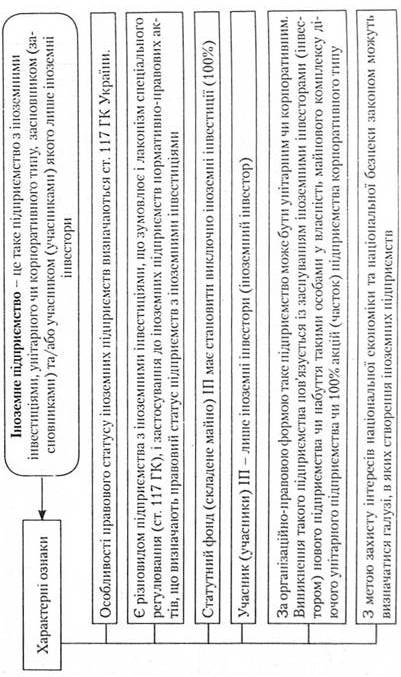

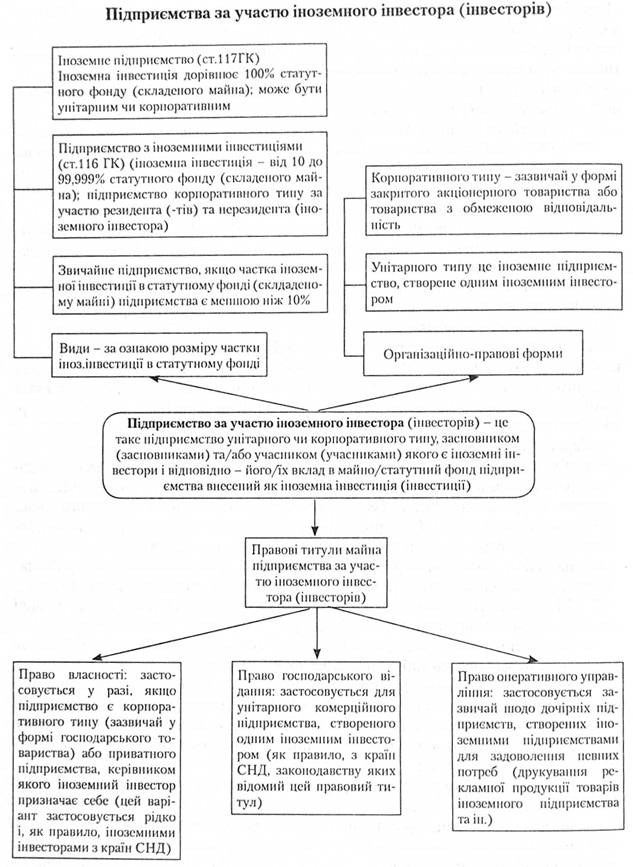

26. Підприємства з іноземними інвестиціями. Іноземне підприємство.

За критерієм участі іноземного інвестора та його частки у статутному капіталі (складеному майні підприємства) законодавець виділяє дві категорії підприємств, яким притаманна певна специфіка: підприємства з іноземними інвестиціями та іноземні підприємства.

Особливості правового становища підприємств з іноземними інвестиціями визначаються статтями 116, 390-400 ГК, Законом України від 19.03.1996 р "Про режим іноземного інвестування" (ст. 1 - щодо визначення понять "іноземні інвестори", "іноземні інвестиції", "підприємство з іноземними інвестиціями", ст. 2

"Види іноземних інвестицій", ст. 4 "Об'єкти іноземного інвестування", ст. 7 "Правовий режим інвестиційної діяльності", ст. 13 "Державна реєстрація іноземних інвестицій", ст. 16 "Організаційно-правові форми підприємств з іноземними інвестиціями"), а також низкою підзаконних нормативно-правових актів, зокрема:

Положенням про порядок державної реєстрації іноземних інвестицій", затв. постановою Кабінету Міністрів України від 07.08.1996 p.;

постановою Кабінету Міністрів України від 07.08.1996р. "Про порядок видачі, обліку і погашення векселів, виданих під час ввезення в Україну майна як внеску іноземного інвестора до статутного фонду підприємства з іноземними інвестиціями, а також за договорами (контрактами) про спільну інвестиційну діяльність, та сплати ввізного мита у разі відчуження цього манна";

постановою Кабінету Міністрів України від 05.09.1996 р. "Про затвердження Порядку визначення продукції власного виробництва підприємств з іноземними інвестиціями";

постановою Кабінету Міністрів України від 12.12.2002 р. № 1855 "Про допущення товарів до переміщення через митний кордон України в режимі тимчасового ввезений (вивезення)";

Правилами здійснення переказів іноземної валюти за межі України за дорученням фізичних осіб та одержання фізичними особами в Україні переказаної їм із-за кордону іноземної валюти та про внесення змін до нормативно-правових актів Національного банку України: Затв. постановою Правління 1ІБУ від 17.01.2001 р. № 18таіи.

Характерними ознаками підприємства з іноземними інвестиціями є:

підприємство корпоративного типу за участю вітчизняних суб'єктів господарювання (резидентів) та іноземних інвесторів (ними можуть бути: іноземні громадяни, особи без громадянства, що не мають постійного місця проживання в Україні, юридичні особи, створені відповідно до законодавства іншої держави, міжнародні організації, інші держави);

наявність у статутному фонді підприємства іноземної інвестиції у визначених законом формах (види та форми таких інвестицій визначаються ст. 2, 16 Закону "Про режим іноземного інвестування",ст. 391,392 ГК)та розмірі (не менше 10% розміру цього фонду):

створення такого підприємства може відбуватися шляхом заснування (при цьому принаймні одним із засновників має бути іноземний інвестор), а також у разі внесення іноземним інвестором іноземної інвестиції у вже створене підприємство і набуття в результаті цього корпоративних прав у такому підприємстві; набуття підприємством статусу ПП пов'язується не з моментом його державної реєстрації, а з дня зарахування іноземної інвестиції та його баланс;

до установчих документів підприємства з іноземними інвестиціями ставляться спеціальні вимоги: крім відомостей, передбачених законодавством України для відповідних організаційно-правових форм підприємств, вони також мають містити відомості про державну належність засновників підприємства з іноземними інвестиціями, відомості про розмір іноземної інвестиції, оціненої в іноземній валюті та національній валюті України за домовленістю сторін на основі цін міжнародних ринків або ринку України за курсом НБУ;

Підприємство з іноземними інвестиціями (ПІІ) - це такс підприємство корпоративного типу, засновником (засновниками) та/або учасником (учасниками) якого (крім, резидентів) є іноземний інвестор (інвестори), а частка іноземних інвестицій у статутному фонді (складає і йому майні) підприємства становить, не менше ніж 10%

Характерні ознаки

Спеціальне нормативно-правове регулювання: статті 116, 390-400 ГК, Закон України від 19.03.1996 р. "Про режим іноземного інвестування": Положення про порядок державної реєстрації іноземних інвестицій", затв. постановою КМУ "ід 07.08.1996 р. Х" 928; постанова КМУ від 07.08.1996 р. № 937 "Про порядок видачі, обліку і погашення векселів, виданих під час ввезення в Україну майна як внеску іноземного інвестора до статутного фонду підприємства з іноземними інвестиціями, а також за договорами (контрактами) про спільну інвестиційну діяльність, та сплати ввізного мита у разі відчуження цього майна"; постанова КМУ віл 05.09.1996 р. Хе 1061 "Про затвердження Порядку визначення продукції власного виробництва підприємств з іноземними інвестиціями"; постанова КМУ від 12.12.2002 р. № 1855" Про допущення товарів до переміщення через митний кордон України в режимі тимчасового ввезення (вивезення)" та ін.

Підприємство корпоративного типу за участю вітчизняних суб'єктів господарювання чи громадян (резидентів) та іноземного інвестора/інвесторів (ними можуть бути: іноземні громадяни, особи без громадянства, що не мають постійного місце проживання в Україні, юридичні особи, створені відповідно до законодавства іншої держави, міжнародні організації, інші держави)

Наявність в статутному фонді підприємства іноземної інвестиції у визначених законом формах (види та форми таких інвестицій визначаються ст. 2. 16 Закону "Про режим іноземного інвестування", ст. 391,392 ГК) та розмірі (не менше 10% розміру цього фонду)

Створення такого підприємства може відбуватися шляхом заснування (при цьому принаймні одним із засновників має бути іноземний інвестор), а також у разі внесення його учасником

- - іноземним інвестором іноземної інвестиції у вже створене підприємство; набуття підприємством статусу ПІІ пов'язується не з моментом його державної реєстрації, а з дня зарахування іноземної інвестиції на його баланс

Спеціальні вимоги до установчих документів підприємства з іноземними інвестиціями; крім відомостей, передбачених законодавством України для відповідних організаційно-правових форм підприємств, вони також повинні містити відомості про державну належність засновників підприємства з іноземними інвестиціями, відомості про розмір іноземної інвестиції, оціненої в іноземній валюті та національній валюті України за домовленістю сторін на основі цін міжнародних ринків або ринку України за курсом НБУ. Майно, що ввозиться в Україну як внесок іноземного інвестора до статутного фонду підприємств з іноземними інвестиціями (крім товарів для реалізації або власного споживання),

- звільняється від обкладення митом. Порядок пропуску такого майна на територію України визначається ст. 18 Закону України "Про режим іноземного інвестування" та постановою КМУ від 07.08.96 р. №937

_ Продукція ПІІ не підлягає ліцензуванню і квотуванню за умови їх сертифікації як продукції власного виробництва у порядку, встановленому Кабінетом Міністрів України

_ 3 метою залучення іноземних інвестицій держава закріплює гарантії захисту нрав іноземних інвесторів (ст. 397 ГК, статті 8-12 Закону "Про режим іноземного інвестування")

З метою захисту інтересів національної економіки законом можуть встановлюватися обмеження щодо здійснення певних видів господарської діяльності підприємствами з іноземними інвестиціями _

майно, що ввозиться в Україну як внесок іноземного інвестора до статутного фонду підприємств з іноземними інвестиціями (крім товарів для реалізації або власного споживання), звільняється від обкладення митом. Порядок пропуску такого майна на територію України визначається ст. 18 Закону України "Про режим іноземного інвестування" та постановою Кабінету Міністрів України від 07.08.96 р. "Про порядок видачі, обліку і погашення векселів, виданих під час ввезення в Україну манна як внеску іноземного інвестора до статутного фонду підприємства з іноземними інвестиціями, а також за договорами (контрактами) про спільну інвестиційну діяльність, та сплати ввізного мита у разі відчуження цього майна;

продукція цих підприємств не підлягає ліцензуванню і квотуванню за умови їх сертифікації як продукції власного виробництва у порядку, встановленому Кабінетом Міністрів України;

на підприємство з іноземними інвестиціями розповсюджується національний режим господарювання, якщо інше не передбачено законами, та міжнародними договорами України, ратифікованими BP України;

з метою залучення іноземних інвестицій держава закріплює гарантії захисту прав іноземних інвесторів (ст. 397 ГК, статті 8-12 Закону "Про режим іноземного інвестування");

з метою захисту інтересів національної економіки законом можуть встановлюватися обмеження щодо здійснення певних видів господарської діяльності підприємствами з іноземними інвестиціями (види господарської діяльності, що належать до монополії держави).

Іноземне підприємство фактично є різновидом підприємства з іноземними інвестиціями, визначальною ознакою якого є особливі вимоги до його учасників (ними можуть бути лише іноземні інвестори) та майна (в іноземному підприємстві іноземна інвестиція має становити 100%). За організаційно-правовою формою таке підприємство може бути унітарним чи корпоративним. Виникнення такого підприємства пов'язується із заснуванням іноземними інвесторами (інвестором) нового підприємства чи набуття такими особами у власність майнового комплексу діючого унітарного підприємства або 100% акцій (часток) підприємства корпоративного типу 3 метою захисту інтересів національної економіки та національної безпеки законом можуть визначатися галузі, в яких створення іноземних підприємств забороняється.

Особливості правового статусу іноземних підприємств визначаються ст. 117 Г К України.

|

27. Поняття та ознаки господарських товариств.

Господарське товариство — це:

- юридична особа, статутний (складений) капітал якої поділений на частки між учасниками (ст. 113 Цивільного кодексу України);

- підприємство або інший суб'єкт господарювання, створені юридичними особами та/або громадянами шляхом об'єднання їх майна і участі в підприємницькій діяльності товариства з метою одержання прибутку (ч. 1 ст. 79 ГК України).

Ознаки господарського товариства:

- це підприємство або інший суб'єкт господарювання;

- його засновниками є юридичні особи та/або фізичні особи;

- товариство утворюється шляхом об'єднання майна засновників;

- учасники товариства беруть участь в підприємницькій діяльності товариства;

- товариство створюється з метою одержання прибутку.

27. Класифікація господарських товариств.

Поділ господарських товариств на види здійснюється за певними ознаками, а на форми — за сукупністю ознак.

Види господарських товариств (залежно від домінування в них майнових чи персональних елементів):

а) персональні товариства — такі господарські товариства, в яких домінують особисті елементи (повне і командитне товариство);

б) об'єднання капіталів — господарські товариства, в яких домінуючими є майнові елементи (акціонерне товариство, товариство з обмеженою і товариство з додатковою відповідальністю).

Форми господарських товариств (за сукупністю ознак: порядком створення; розміром, порядком формування та складом майнової бази; порядком управління справами; особливістю правового статусу учасників товариства та ін.):

Øакціонерне товариство (АТ);

Øтовариство з обмеженою відповідальністю (ТОВ);

Øтовариство з додатковою відповідальністю (ТДВ);

Øповне товариство (ГТТ);

Øкомандитне товариство (КТ).

28. Повне товариство.

Повне товариство —це таке господарське товариство, всі учасники якого від імені товариства спільно здійснюють підприємницьку діяльність і несуть додаткову відповідальність за зобов'язаннями товариства усім своїм майном.

Основні ознаки повного товариства:

- є різновидом господарського товариства;

- спеціальне регулювання: ГК України (частини 6 і 8 ст. 80), ЦК України (статті 119-132), Закон України «Про господарські товариства» (статті 66-74);

- установчим документом є засновницький договір;

- відсутність законодавчих вимог щодо розміру та порядку формування майна, що регулюється засновницьким договором;

- відсутність органів товариства, оскільки управління справами товариства здійснюється самими учасниками в порядку, визначеному засновницьким договором товариства;

- можливість використання таких схем управління: а) управління здійснюється спільно всіма учасниками; б) управління доручається або одному, або частині учасників, які діють на підставі підписаного рештою учасників доручення;

- повна відповідальність товариства за власними зобов'язаннями (тобто усім майном, що належить йому на праві власності);

- субсидіарна солідарна відповідальність учасників товариства за зобов'язаннями товариства усім своїм майном, на яке може бути звернене стягнення;

- обмежений рух учасників; зміна складу учасників можлива у разі: а) відступлення частки учасника (її частини) іншим учасникам або третім особам за згодою усіх учасників; б) правонаступництва у зв'язку з реорганізацією учасника — юридичної особи або спадкуванням у разі смерті учасника — фізичної особи, якщо решта учасників товариства дала згоду на вступ до товариства таких учасників; в) виходу учасника з товариства, про що він має заздалегідь повідомити (за 3 місяці, якщо товариство було створене на невизначений строк, і лише за наявності поважних причин, якщо товариство було створене на визначений строк; г) виключення учасника з повного товариства, що може мати місце, якщо учасник: систематично не виконує своїх обов'язків; перешкоджає своїми діями досягненню цілей товариства; д) вибуття учасника з незалежних від нього причин (смерті чи визнання померлим учасника — фізичної особи; реорганізації та ліквідації учасника — юридичної особи; визнання учасника недієздатним, обмежено дієздатним чи банкрутом; звернення стягнення на частку учасника в майні товариства);

- вимога до учасників товариства — наявність статусу зареєстрованого суб'єкта господарювання (ч. 8 ст. 80 ГК України);

- законодавчо встановлена заборона для учасників конкурувати з повним товариством;

- додаткові підстави ліквідації ПТ як юридичної особи: якщо в товаристві залишається один учасник і протягом 6 місяців з цього моменту ПТ не переборюється в інше господарське товариство, що може функціонувати у складі однієї особи.

29. Командитне товариство.

Командитне товариство (КТ) — це таке господарське товариство, в якому один або більше учасників здійснюють від імені товариства підприємницьку діяльність і несуть щодо боргів додаткову відповідальність за зобов'язаннями товариства всім своїм майном, на яке за законом, може бути звернене стягнення (повні учасники), а інші учасники присутні в діяльності товариства лише своїми внесками (вкладники).

Основні ознаки КТ:

- різновид господарського товариства;

- спеціальне регулювання: ГК України (частини 7 і 8 ст. 80), ЦК України (статті 133-139), Закон України «Про господарські товариства» (статті 75-83);

- наявність двох категорій учасників, як мінімум, по одному учаснику кожної категорії: а) повних учасників і б) вкладників;

- установчим документом є засновницький договір, а у разі наявності в товаристві лише одного повного учасника — установчим документом відповідно до ЦК України (ч. З ст. 134) є підписаний такою особою меморандум;

- відсутність законодавчих вимог до розміру майна і порядку його формування (ці питання регулюються засновницьким договором);

- обмеження сукупної частки вкладників 50% майна товариства;

- відсутність органів товариства, оскільки управління справами здійснюється повними учасниками;

- порядок управління справами товариства (зокрема, у тих випадках, коли в товаристві двоє і більше повних учасників) визначається засновницьким договором;

- правове становище повних учасників аналогічне правовому становищу учасників повного товариства, включаючи й вимогу ч. 8 ст. 80 ГК України щодо наявності статусу зареєстрованого суб'єкта господарювання;

- можливість реорганізації у повне товариство, якщо вибувають усі вкладники.

30. Товариство з обмеженою відповідальністю.

Товариство з обмеженою відповідальністю — це таке господарське товариство, статутний фонд якого поділений на частки визначених установчими документами розмірів, що несе відповідальність за своїми зобов'язаннями усім своїм майном; учасники, які повністю сплатили свої внески, несуть ризик збитків, пов'язаних із діяльністю товариства, у межах вартості своїх внесків.

Основні ознаки ТОВ:

- різновид господарського товариства;

- спеціальне регулювання: ГК України (ч. З ст. 80), ЦК України (статті 140-150), Закон України «Про господарські товариства» (статті 50-64);

- наявність статусу юридичної особи;

- мінімальний розмір статутного фонду — сума, еквівалентна 100 мінімальним заробітним платам за ставкою на момент створення товариства;

- поділ статутного фонду на частки, розмір яких визначається уста-1 новчими документами і може бути будь-яким (рівним або різним);

- відповідальність товариства за власними зобов'язаннями усім своїм майном;

- відсутність в учасників товариства субсидіарної майнової відповідальності за борги товариства, якщо вони повністю сплатили свої частки;

- наявність у учасників, які не повністю сплатили свої вклади, додаткової відповідальності за борги товариства у межах вартості неспла-ченої частини вкладу, у випадках, передбачених статутом товариства;

- наявність органів товариства, за допомогою яких здійснюється управління справами товариства: вищий орган — збори учасників, виконавчий орган — дирекція або одноособовий директор, контрольний— ревізійна комісія (ревізор);

- незначні вимоги щодо персональної участі в діяльності товариства його учасників, завдяки закріпленим у законі принципам:

1) діяльності зборів товариства (а саме: визначення кількості голосів, що належать кожному учасникові (пропорційно розміру частки у статутному фонді); визначення кворуму зборів учасників за умови, якщо на них присутні учасники чи їх представники, які володіють у сукупності більш як 60% голосів); прийняття рішень зазвичай простою більшістю голосів присутніх на зборах учасників, а з окремих питань — визначення основних напрямів діяльності товариства і затвердження його планів та звітів про їх виконання; внесення змін до статуту товариства; при вирішенні питання про виключення учасника з товариства, якщо за рішення проголосували учасники, що володіють у сукупності понад 50% загальної кількості голосів; застосування принципу одностайності передбачається у випадках: а) прийняття рішень зборами учасників шляхом опитування, при цьому рішення приймається за відсутності заперечень хоча б одного учасника товариства; б) прийняття рішень з питань, не включених до порядку денного: для цього необхідна згода всіх учасників, присутніх на зборах);

2) можливості формування виконавчого органу з найманих працівників, які не є учасниками товариства;

- обов'язковість для учасників майнової участі в товаристві: сплатити основний і додаткові (якщо останні передбачені установчими документами або рішенням зборів учасників) внески;

- можливість відступлення учасником своєї частки (її частини) іншому учасникові (учасникам) або третім особам (якщо учасники товариства протягом місяця з дня повідомлення про продаж частки не реалізують своє переважне право на купівлю частки); обмежений рух учасників; зміна складу учасників відбувається шляхом: а) виключення учасника з товариства; б) відступлення частки іншому учасникові (учасникам) або третій особі; в) спадкування частки учасника — фізичної особи або правонаступництва учасника — юридичної особи; г) виходу учасника з товариства;

- припинення участі в товаристві відбувається внаслідок: а) смерті учасника — фізичної особи або реорганізації чи ліквідації учасника — юридичної особи; б) відступлення частки іншому учаснику (учасникам) або третій особі; в) виключення учасника з товариства; г) добровільного виходу учасника з товариства з викупом його частки самим товариством; д) звернення стягнення на частку учасника, якщо для покриття його боргів не вистачає його власного майна.

31. Товариство з додатковою відповідальністю.

Товариство з додатковою відповідальністю (ТДВ) — це таке господарське товариство, статутний фонд якого поділений на частки, розмір яких визначений статутом, і яке несе відповідальність за своїми зобов'язаннями усім пласним майном, а у разі його недостатності також: майном учасників у визначеному установчими документами кратному розмірі до вкладу кожного з них.

Основні ознаки ТДВ:

- різновид господарського товариства;

- спеціальне регулювання: ГК України (ч. 4 ст. 80), ЦК України (ст. 151), Закон України «Про господарські товариства» (ст. 65), Декрет Кабінету Міністрів України від 17.03.1993 р. «Про довірчі товариства»;

- мінімальний розмір статутного фонду — сума, еквівалентна 100 мінімальним заробітним платам за ставкою, що діє на момент створення товариства (крім довірчих товариств, вимоги до розміру майнової бази яких встановлюються вищеназваним Декретом);

- поділ статутного фонду на частки, розмір яких визначається установчими документами і може бути будь-яким (рівним або різним);

- наявність системи органів управління: збори учасників — вищий орган, дирекція (колегіальний) або директор (одноособовий) — виконавчий орган, ревізійна комісія — контрольний орган;

- субсидіарна обмежена майнова відповідальність учасників за зобов'язаннями товариства, граничний розмір якої встановлюється або законом (щодо довірчих товариств), а/або установчими документами ТДВ в однаковому для всіх учасників кратному розмірі до їх вкладів;

- характер субсидіарної відповідальності учасників — солідарний;

- подібність правового становища ТДВ і його учасників до правового становища товариства з обмеженою відповідальністю та його учас-

. ників, за винятком обсягу відповідальності учасників і пов'язаних з цим питань (у т. ч. змісту статуту).

32. Акціонерне товариство.

Акціонерне товариство (АТ) — це таке господарське товариство, статутний фонд якого поділений на визначену кількість часток рівної номінальної вартості, виражених в акціях, і яке несе відповідальність за своїми зобов'язаннями усім своїм майном; акціонери несуть ризик збитків, пов'язаних із діяльністю товариства, у межах вартості належних їм акцій.

Ознаки акціонерного товариства:

- різновид господарського товариства;

- спеціальне правове регулювання;

- поділ статутного капіталу на частки рівної номінальної вартості, що іменуються акціями;

- відповідальність АТ за своїми зобов'язаннями лише майном, що належить йому на праві власності;

- відсутність у акціонерів субсидіарної майнової відповідальності за зобов'язаннями товариства, якщо вони (акціонери) повністю сплатили свої частки;

- засновники — фізичні та/або юридичні особи;

- можливість створення АТ однією особою і функціонування у складі однієї особи (акціонера);

- законодавчо встановлений мінімальний розмір статутного фонду;

- придатність форми АТ для підприємств, інших господарських організацій низової ланки економіки (банків, страхових організацій, інвестиційних фондів фондових бірж тощо), господарських об'єднань;

- органи управління і контролю АТ: вищий орган — загальні збори АТ (вирішують питання стратегічного характеру); виконавчий орган — правління, дирекція чи директор; можуть створювати (а в певних випадках —■ повинні) спостережна рада (проміжний орган між загальними зборами і виконавчим органом) і ревізійна комісія (ревізор) — як контрольний орган;

- чисельність складу акціонерів (понад 50 осіб) обумовлює необхідність наявності в системі органів управління спеціального органу — спостережної/наглядової ради, яка виконує складні функції: організаційну (організація діяльності правління), контрольну (за діяльністю правління), захисну (захист інтересів акціонерів у період між проведенням загальних зборів), а також вирішення деяких питань, віднесених до компетенції загальних зборів товариства (крім питань виняткової компетенції таких зборів), за наявності відповідного делегування, що зазвичай фіксується в статуті АТ;

- участь акціонерів в управлінні залежить від кількості акцій, що належать їм на праві власності;

- можливість залучення крупних інвесторів на правах власників привілейованих акцій;

- визначення обсягу прав акціонерів залежно від типу акцій (прості чи привілейовані), що їм належать;

- вихід акціонера з АТ здійснюється шляхом відчуження акцій. Основні типи акціонерних товариств (ст. 5 Закону України «Про акціонерні товариства»):

- публічні АТ (може здійснювати публічне та приватне розміщення акцій);

- приватні АТ (може здійснювати тільки приватне розміщення акцій).

Основні види акціонерних товариств:

- відкрите акціонерне товариство;

- закрите акціонерне товариство.

33. Громадянин-підприємець як суб’єкт господарського права.

Правовому становищу громадянина як суб'єкта господарювання присвячена ст. 128 ГК, що називається "Громадянин у сфері господарювання ".

Згідно з ч. 1 цієї статті громадянин визнається суб'єктом господарювання у разі здійснення ним підприємницької діяльності за умови державної реєстрації його як підприємця без статусу юридичної особи відповідно до ст. 58 ГК.

Громадянин-підприємець відповідає за своїми зобов'язаннями усім своїм майном, на яке відповідно до закону може бути звернено стягнення (ч. 2 ст. 128 ГК).

Підприємницька діяльність громадянина може здійснюватися у різних варіантах:

- безпосередньо як підприємець або через приватне підприємство, що ним створюється (щоправда, в останньому випадку виникає питання: а хто ж є суб'єктом підприємництва (господарювання) - приватне підприємство, створене громадянином, чи він сам? На нашу думку, громадянин, який є засновником створеного ним унітарного приватного підприємства, не є суб'єктом підприємництва, хоч і є згідно з ч. 1 ст. 2 ГК учасником відносин у сфері господарювання);

- із залученням або без залучення найманої праці (наприклад, громадянин може здійснювати управління заснованим ним приватним підприємством безпосередньо або через керівника, який наймається за контрактом; так само він може залучати найману працю інших осіб (працівників приватного підприємства);

- самостійно або спільно з іншими особами. У разі здійснення підприємницької діяльності спільно з іншими громадянами або юридичними особами громадянин має права та обов'язки відповідно:

а) засновника та/або учасника господарського товариства;

б) члена кооперативу тощо;

в) або права і обов'язки, визначені укладеним за його участі договором про спільну діяльність без створення юридичної особи.

Громадянин-підприємець здійснює свою діяльність на засадах свободи підприємництва та відповідно до принципів, передбачених у ст. 44 ГК.

Здійснюючи підприємницьку діяльність, громадянин-підприємець зобов'язаний:

у передбачених законом випадках і порядку одержати ліцензію на здійснення певних видів господарської діяльності;

повідомляти органи державної реєстрації про зміну його адреси, зазначеної в реєстраційних документах, предмета діяльності, інших суттєвих умов своєї підприємницької діяльності, що підлягають відображенню у реєстраційних документах;

додержуватися прав і законних інтересів споживачів, забезпечувати належну якість товарів (робіт, послуг), що ним виготовляються, додержуватися правил обов'язкової сертифікації продукції, встановлених законодавством;

не допускати недобросовісної конкуренції, інших порушень антимонопольно-конкурентного законодавства;

вести облік результатів своєї підприємницької діяльності відповідно до вимог законодавства;

своєчасно надавати податковим органам декларацію про майновий стан і доходи (податкову декларацію), інші необхідні відомості для нарахування податків та інших обов'язкових платежів; сплачувати податки та інші обов'язкові платежі в порядку і в розмірах, встановлених законом.

Громадянин-підприємець зобов'язаний також додержуватися вимог, передбачених ст. 46 (щодо забезпечення соціальних гарантій найманих працівників) і ст. 49 (не завдавати шкоди довкіллю, не порушувати права й інтереси громадян тощо) ГК, а також іншими законодавчими актами, і несе майнову та іншу встановлену законом відповідальність за завдані ним шкоду і збитки.

Громадянин-підприємець може бути визнаний судом банкрутом відповідно до положень ГК та Закону України "Про відновлення платоспроможності боржника або визнання його банкрутом".

34. Порядок набуття громадянином статусу підприємця.

Згідно зі ст. 42 Конституції України кожна людина має право на підприємницьку діяльність, яка не заборонена законом. Право на здійснення підприємницької діяльності, яку не заборонено законом, має фізична особа з повною цивільною дієздатністю (ст. 50 Цивільного кодексу України). Наявності дієздатності як такої для набуття статусу підприємця недостатньо. Необхідною умовою для здійснення підприємницької діяльності є державна реєстрація фізичної особи як підприємця в порядку, визначеному Законом України «Про державну реєстрацію юридичних осіб та фізичних осіб-підприємців» від 15.05.2003 № 755 (далі – Закон № 755).

Державна реєстрація фізичних осіб-підприємців проводиться державним реєстратором виключно у виконавчому комітеті міської ради міста обласного значення або у районній державній адміністрації за місцем проживання фізичної особи-підприємця (ст. 5 Закону № 755).

Для проведення державної реєстрації фізична особа, яка має намір стати підприємцем та має реєстраційний номер облікової картки платника податків, або уповноважена нею особа (далі – заявник) повинна подати особисто (надіслати поштовим відправленням з описом вкладення або в разі подання електронних документів подати опис, що містить відомості про надіслані електронні документи, в електронній формі) або через уповноважену особу державному реєстратору за місцем проживання такі документи:

1) заповнену реєстраційну картку на проведення державної реєстрації фізичної особи-підприємця;

2) копію документа, що засвідчує реєстрацію у Державному реєстрі фізичних осіб-платників податків;

3) документ, що підтверджує внесення реєстраційного збору за проведення державної реєстрації фізичної особи-підприємця;

4) нотаріально посвідчену письмову згоду батьків (усиновлювачів) або піклувальника, або органу опіки та піклування, якщо заявником є фізична особа, яка досягла шістнадцяти років і має бажання займатися підприємницькою діяльністю.

У разі подання електронних документів нотаріально посвідчена письмова згода батьків (усиновлювачів) або піклувальника, або органу опіки та піклування, якщо заявником є фізична особа, яка досягла шістнадцяти років і має бажання провадити підприємницьку діяльність, надсилається державному реєстратору поштовим відправленням. При цьому державному реєстратору електронним документом надсилаються відомості про реквізити поштового відправлення та подається опис, що містить відомості про надіслані електронні документи, в електронній формі.

У разі подання державному реєстратору електронних документів фізичної особи до них додається електронний документ, що засвідчує повноваження особи, пов’язані з підготовкою електронних документів фізичної особи.

Для проведення державної реєстрації фізична особа, яка через свої релігійні або інші переконання відмовилася від прийняття реєстраційного номера облікової картки платника податків, офіційно повідомила про це відповідні державні органи, має відмітку у паспорті та намір стати підприємцем, повинна подати виключно особисто:

1) заповнену реєстраційну картку на проведення державної реєстрації фізичної особи-підприємця;

2) документ, що підтверджує внесення реєстраційного збору за проведення державної реєстрації фізичної особи-підприємця.

У разі подання електронних документів підтвердженням внесення реєстраційного збору за проведення державної реєстрації фізичної особи-підприємця є примірник електронного розрахункового документа, засвідченого електронним цифровим підписом.

Строк державної реєстрації фізичної особи-підприємця не повинен перевищувати два робочих дні з дати надходження документів для проведення державної реєстрації фізичної особи-підприємця.

Не пізніше наступного робочого дня з дати державної реєстрації фізичної особи-підприємця державним реєстратором видається (надсилається поштовим відправленням) заявнику виписка з Єдиного державного реєстру.

Певні особливості притаманні порядку державної реєстрації підприємцями іноземців, біженців, іммігрантів та осіб без громадянства.

Статтею 26 Конституції України встановлено, що іноземці та особи без громадянства, що перебувають в Україні на законних підставах, користуються тими самими правами і свободами, а також несуть такі самі обов’язки, як і громадяни України, – за винятками, встановленими Конституцією, законами чи міжнародними договорами України.

Статтею 129 Господарського кодексу України та статтею 3 Закону України «Про правовий статус іноземців та осіб без громадянства» від 22.09.2011 № 3773 (далі – Закон № 3773) також встановлено, що іноземці та особи без громадянства при здійсненні господарської діяльності в Україні користуються такими самими правами і мають такі самі обов’язки, як і громадяни України, якщо інше не передбачено цим Кодексом, іншими законами.

Законні підстави перебування іноземця на території України визначено у Законі України «Про свободу пересування та вільний вибір місця проживання в Україні» від 11.12.2003 № 1382 (далі – Закон № 1382). Відповідно до ст. 5 цього Закону законними підставами перебування на території України для іноземців є реєстрація на території України паспортного документа або наявність посвідки на постійне або тимчасове проживання в Україні.

Законодавство України, а точніше Закон України «Про державну реєстрацію юридичних осіб та фізичних осіб-підприємців», не встановлює особливого порядку реєстрації іноземця фізичною особою-підприємцем. Отже, здійснювати господарську діяльність в Україні як підприємці, тобто зареєструватись як фізичні особи-підприємці в порядку, встановленому Законом, мають право іноземці та особи без громадянства.

Крім документів, які подаються державному реєстратору для проведення державної реєстрації фізичної особи-підприємця, щодо іноземців необхідно звернути увагу на два аспекти:

1) підтвердження місця проживання іноземця;

2) володіння реєстраційним номером облікової картки платника податків – документ, що засвідчує реєстрацію у Державному реєстрі фізичних осіб – платників податків.

Щодо першого з них, то необхідно звернути увагу на ч. 1 ст. 6 Закону № 1382, відповідно до якої іноземець чи особа без громадянства, які перебувають в Україні на законних підставах, зобов’язані протягом десяти днів після прибуття до нового місця проживання зареєструвати місце проживання. Не зареєструвавши свого місця проживання, іноземець не зможе звернутися до відповідного державного реєстратора з документами, передбаченими ст. 42 Закону № 755 для реєстрації підприємцем. У свою чергу, відповідно до ст. 3 Закону № 1382 місце проживання – це адміністративно-територіальна одиниця, на території якої особа проживає строком понад шість місяців на рік.

Щодо другого з них, то такий реєстраційний номер іноземець повинен отримати в органах державної податкової служби (далі – ДПС). Відповідно до ст. 70 Податкового кодексу України (далі – ПКУ) центральний орган ДПС формує та веде Державний реєстр фізичних осіб – платників податків.

З усього вищесказаного можна визначити наступні необхідні дії для реєстрації іноземця фізичною особою-підприємцем, який повинен:

1) на законних підставах перебувати на території України;

2) зареєструвати своє місце проживання протягом 10 днів після прибуття до такого місця проживання;

3) перебувати у зареєстрованому місці проживання протягом 6 місяців з дня реєстрації;

4) отримати реєстраційний номер облікової картки платника податків;

5) подати держреєстратору документи за своїм місцем проживання відповідно до ст. 42 Закону № 755.

Ставши підприємцем, іноземець може вирішувати питання щодо набуття статусу платника єдиного податку.

Фізична особа-іноземець, зареєстрована підприємцем, відповідно до п. 177.12 ПКУ є резидентом.

Таким чином, ставши фізичною особою-підприємцем, іноземець реєструється платником єдиного податку у такому ж порядку, що й фізична особа-підприємець – громадянин України.