Денежные активы показывают мобилизацию возможности операции, но и отражают существующие проблемы, связанные с получением максимальной эффективности использования ресурсов. Существуют следующие виды остатков денежных активов:

· Операционный – формируется для осуществления текущих платежей по основной деятельности;

· Страховой: обеспечивает покрытие риска несвоевременного возврата денежных средств от операционной деятельности в результате ухудшения ситуации на рынке готовой продукции. Используется для поддержания постоянной платежеспособности, а размер зависит от доступности кредита.

· Компенсационный: определяется в размерах, установленных банком, осуществляющим РКО, а также предназначен для поддержания платежеспособности организации.

· Инвестиционный (спекулятивный): направлен на краткосрочное финансовое инвестирование при благоприятной конъюнктуре финансового рынка.

Главная цель управления денежными активами – постоянная платежеспособность, т.к. практически у всех организаций значительный удельный вес составляют заемные средства, особенно краткосрочные обязательства, привлекаемые для финансирования оборотных активов. Исходя из этого необходимо постоянно отслеживать динамику краткосрочных обязательств и точность и своевременность расчетов по ним.

Второстепенная цель – состоит в обеспечении оптимальной величины и эффективности использования временно свободных денежных средств.

Политика управления денежными активами - часть общей политики управления оборотными активами, заключающаяся в оптимизации совокупного размера их остатков, которые позволяют обеспечить постоянную платежеспособность и эффективное использование в процессе хранения. Разрабатывается по следующим этапам:

1 этап. Анализ денежных активов в предшествующем периоде проводится с целью оценки средств и уровней оседания среднего остатка, влияющих на платежеспособность. По следующим процедурам:

· Оценивается степень участия оборотных активов, остатка денежных активов и его динамика за предшествующий период через показатель коэффициента участия:

· Определяется средний период оборота и количество оборотов денежных активов:

- средние остатки денежных активов

- средние остатки денежных активов

– однодневный объем продаж

– однодневный объем продаж

- период оборота

- период оборота

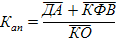

· Определяется абсолютная платежеспособность по месяцам предшествующего периода:

- средняя сумма краткосрочных финансовых вложений

- средняя сумма краткосрочных финансовых вложений

КО – средние краткосрочные обязательства

· Определяется отвлечение свободного остатка в КФВ

– прибыль

– прибыль

− отвлечение

− отвлечение

- рентабельность КФВ

- рентабельность КФВ

2 этап. Оптимизация среднего остатка заемных активов с помощью расчета необходимых размеров отдельных видов остатков.

Оперативный остаток - минимальная сумма для текущей деятельности, определяется на основе планируемого оборота по операционной деятельности и необходимых уровней оборачиваемости.

- планируемый оборот по операционной деятельности

- планируемый оборот по операционной деятельности

- планируемый операционный остаток

- планируемый операционный остаток

- количество оборотов среднего остатка денежных активов

- количество оборотов среднего остатка денежных активов

Зная указанную потребность определяют 4 необходимых остатка:

1. Потребность в операционном остатке оценивается на основе финансового значения за предшествующий период:

- средние операционные остатки денежных активов, планируемые и фактические

- средние операционные остатки денежных активов, планируемые и фактические

- планируемый и фактический оборот по операционной деятельности

- планируемый и фактический оборот по операционной деятельности

- количество оборотов денежных активов.

2. Потребность в страховом остатке определяется с помощью коэффициента вариации поступления денежных средств:

- операционный планируемый остаток

- операционный планируемый остаток

- коэффициент вариации поступления денежных средств

- коэффициент вариации поступления денежных средств

3. Определяется компенсационный остаток в соответствии с условиями, предложенными банком.

4. Инвестиционный остаток определяется по остаточному принципу и ничем не ограничивается.

В зарубежной практике наиболее широкое распространение получили 2 модели планирования остатков денежных активов:

· Модель Баумоля основана на выделении максимального и минимального остатка. Минимальный - денег нет, поэтому необходимо продать ценные бумаги и получить деньги. Максимальный – деньги необходимо вложить в краткосрочные финансовые вложения.

- расходы по обслуживанию одной операции пополнения денежных активов

- расходы по обслуживанию одной операции пополнения денежных активов

- планируемый объем денежного оборота

- планируемый объем денежного оборота

– потеря дохода в результате хранения денежных активов

– потеря дохода в результате хранения денежных активов

· Модель Миллера – Орра основана на показателе «диапазонных колебаний минимального и максимального остатка».

- среднее квадратическое отклонение ежедневного объема денежного оборота

- среднее квадратическое отклонение ежедневного объема денежного оборота

основе данного показателя рассчитывается:

основе данного показателя рассчитывается:

В российской практике приведенные модели желательно использовать несмотря на следующие причины:

· Хроническая нехватка оборотных активов не позволяет формировать денежные активы с учетом резервов

· Замедление платежного оборота приводит к колебанию денежных поступлений и влияет на остатки денежных активов

· Ограниченный перечень краткосрочных финансовых инструментов

3 этап. Дифференциация среднего остатка по видам валют в соответствии с механизмом, отраженном во втором этапе.

4 этап. Выбор эффективных форм регулирования среднего остатка денежных активов позволяет обеспечить постоянную платежеспособность, снизить все виды потребностей в денежных активах:

· На основе плана поступления и расходования средств изучается диапазон колебаний остатка денежных активов по неделям, как отношением к планируемому или среднему значению

· Регулируются недельные объемы расходования средств в рамках каждого месяца, минимизируются остатки по критерию минимального значения среднеквадратического отклонения недельного остатка за месяц

· Остатки денежных активов оптимизируются с учетом предполагаемого остатка (страхового), при этом в начале определяются минимальные и максимальные остатки и среднее значение между ними, а свободные денежные средства вкладываются в ценные бумаги.

Кроме того денежные остатки можно регулировать с помощью:

· Флоута – денежные средства, связанные платежами по конкретному документу, но не перечисленные поставщикам

· Сокращение расчетов наличными

· Ускорение возврата дебиторской задолженности

· Открытие кредитной линии в банке

· Периодическое использование предоплаты за произведенную продукцию без ущерба для объема продажи.

5 этап. Обеспечение рентабельного использования временно свободного остатка денежных активов. Возможно через разработку системы мероприятий по снижению потерь альтернативного дохода в процессе хранения через следующие действия:

· Согласование с КБ, осуществляющим РКО, условий текущего хранения остатка денежных активов с выплатой согласованного процента.

· Использование краткосрочных финансовых вложений для хранения остатка

· Использование высокодоходных фондовых инструментов для инвестирование резерва и свободного остатка денежных активов

6 этап. Построение эффективных систем контроля за денежными активами в соответствии с критериями:

· Неотложные обязательства ≤ денежные активы

· Краткосрочные обязательства ≤ ДА + КФВ

· Доходность КФВ ≥ средняя рыночная доходность при соответствующем риске

· Уровень доходности КФВ > темпы инфляции.