План

1.Об'єкти організації облікового процесу

2. Організація облікових номенклатур

3. Організація носіїв облікової інформації

4. Організація технології облікового процесу

5. Організація документообігу

6. Організація форми обліку

- Об'єкти організації облікового процесу

Обліковий процес (від лат.- просування) - це сукупна послідовність дій, що забезпечують «виявлення, вимірювання, реєстрацію, накопичення, узагальнення, зберігання та передачу інформації про діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень». Обліковий процес формують елементи: операції, процедури, технологія, стадії (етапи), дільниці обліку.

Операція (від лат. - дія) - це завершена дія або сукупність взаємопов'язаних дій, спрямованих на вирішення певних облікових завдань. За ступенем складності у бухгалтерському обліку розрізняють операції:

- механічні (складання або надходження документів, їх передавання, реєстрація);

- переробні (групування інформації, складання бухгалтерських проводок, заповнення регістрів, виконання розрахунків);

- творчі (формування підсумків, висновків, пропозицій) є продуктом облікової, контрольної та аналітичної роботи, забезпечуючи ефективність і якість управління.

Кожна операція виконується окремим виконавцем на робочому місці. Можливість виокремлення облікових операцій дозволяє розподілити облікову роботу між виконавцями та сформувати посадові обов'язки кожного бухгалтера. Облікові операції є частиною технологічного процесу. Вони є основною розрахунковою одиницею для нормування праці бухгалтерів.

Сукупність операцій формує облікову процедуру - це встановлений порядок, послідовність прийомів, дій і записів, які повинен виконувати бухгалтер у процесі роботи та які забезпечують вирішення облікових завдань, поставлених перед ним.

Процедура - це модель технології обробки облікової інформації, що реалізується шляхом кваліфікації фактів господарського життя, тобто їх реєстрації, групування і інтерпретації (аналізу), що завершується прийняттям управлінських рішень.

Облікові завдання - це завдання, які призначений вирішувати бухгалтер у процесі своєї роботи. Вони завдаються учасниками господарського процесу, їх типи сформульовані багатовіковою практикою:

1) забезпечення збереження майна, що належить власникам. підприємств. Вона, у свою чергу, розпадається на два завдання: а) облік руху і наявності майна підприємства; б) облік прав і відповідальності виконавців;

2) забезпечення ефективного управління підприємством шляхом прийняття дієвих управлінських рішень, що базуються на інформації бухгалтерського обліку;

3) виявлення економічних і юридичних наслідків господарських операцій шляхом квантифікації (визначення) фінансових результатів;

4) забезпечення перерозподілу фінансових ресурсів із неприбуткових галузей (видів діяльності) у перспективні, прибуткові.

Чітке визначення облікових завдань дозволяє розглядати об'єкти обліку не як відокремлені між собою поняття, а взаємопов'язаними цілісностями, що забезпечує системність при побудові облікового процесу та реалізацію функцій обліку.

Основою процедури є кваліфікація господарської операції, тобто встановлення її сутності та типу; суб'єктів, що беруть участь в її здійсненні; предмету операції; дати та місця її проведення, а також вимірювання операції за допомогою натуральних, грошових, трудових та інформаційних вимірників.

Об'єктом обліку є факт господарського життя - елементарний момент господарського процесу, що змінює склад активів або капіталу та зобов'язань підприємства або одночасно і активів, і капіталу, і зобов'язань. Для кожної господарської операції необхідно встановити: 1) місце здійснення; 2) час здійснення; 3) осіб, що приймали участь в її здійсненні; 4) обсяг операції.

Реєстрація - фіксація фактів господарського життя згідно із принципами бухгалтерського обліку на будь-якому носії інформації. Реєстрацію застосовують при складанні документів, журналів, Головної книги.

Групування -об'єднання фактів господарського життя за будь-якою спільною ознакою, спільною основою. Групування об'єктів обліку здійснюють у Головній книзі та обігових відомостях.

Інтерпретація - забезпечує прийняття управлінських рішень та завершує облікову процедуру. Вона здійснюється за показниками балансу та Головної книги.

Облікова процедура реалізується у формі обліку, що обирається підприємством. Обліковий процес має однотипну будову (вхід - первинні документи, вихід - звітність). Але, внаслідок методологічних, методичних та організаційних особливостей обліку у різних країнах його структура може суттєво відрізнятись. Структура типової облікової процедури в Україні зображена на рис.4.1.

Технологія облікового процесу - це сукупність методів, прийомів та способів, що забезпечують збирання, обробку, інтерпретацію та узагальнення облікової інформації. За аналогією до будь-якого технологічного процесу у складі облікового процесу виділяють три технологічні стадії (етапи):

1) первинний облік (вхід до системи обліку) - процес збирання інформації, що складається з а) первинного спостереження, тобто сприйняття господарських операцій; б) їх вимірювання у натуральних та вартісних показниках; в) фіксації у носіях облікової інформації - у документах;

2) поточний облік - підготовка первинної інформації до обробки, контроль її достовірності, обробка, запис показників документів в облікових регістрах;

3) підсумковий етап (вихід із системи) - формування звітних показників за певний період та видача користувачам підсумкової інформації.

Для організації технології облікового процесу необхідно чітко визначити сферу та межі кожного технологічного етапу; способи та прийоми одержання, переробки та видачі інформації; а також склад та зміст інформації, що передається користувачам для управління. Об'єктами організації на кожному етапі облікового процесу є: облікові номенклатури, носії інформації, їх рух та технологія облікового процесу.

Змістом організації облікового процесу є упорядкування його технології у часі та просторі (між окремими виконавцями та структурами підприємства). Це зумовлене, з одного боку, вимогами щодо своєчасного виконання облікових робіт (погашення зобов'язань зі сплати податків або подачі звітності користувачам у терміни, встановлені нормативними документами; нарахування та виплата заробітної плати працівникам у терміни, встановлені колективним договором, тощо). Поділ облікової роботи між виконавцями, від яких залежить як оперативність її виконання, так і якість облікової інформації, зумовлює необхідність розробки раціональної, чіткої послідовності здійснення облікових операцій бухгалтерами та планування термінів їх виконання, що забезпечить своєчасне виконання облікових робіт.

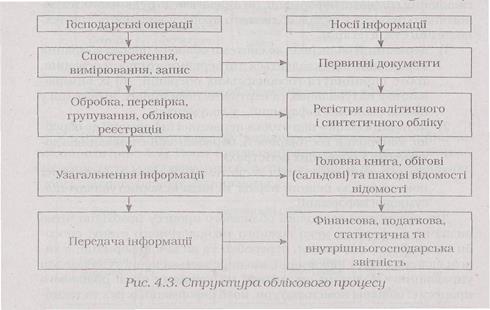

Завдання, поставлені перед обліком, можна реалізувати лише шляхом комплексного використання прийомів збирання інформації, її обробки, групування, реєстрації, узагальнення, зберігання та передавання користувачам, тому технологію облікового процесу необхідно організувати як системну послідовність логічно взаємопов'язаних між собою стадій облікового процесу, підпорядкувавши їх потребам управління та складання звітності (рис. 4.3).

Система обліково-економічної інформації складається з цілого ряду взаємопов'язаних підсистем або топологічних ділянок обліку (облік необоротних активів, облік запасів, облік грошових коштів, облік витрат, тощо). Кожна така підсистема є складним системним утворенням, що складається з декількох обліково-економічних завдань або об'єктів обліку. Для їх реалізації у кожній підсистемі необхідно організувати рух носіїв обліково-економічної інформації у певних напрямках і з певною метою. Так, у підсистемі обліку запасів, основними потоками інформації є інформація щодо надходження запасів на склад підприємства, їх видачі зі складу у виробництво або для реалізації. При формуванні потоків інформації та створенні їх моделей слід орієнтуватись на вихідну, підсумкову інформацію, яку потрібно одержати і передати користувачам для управління та прийняття управлінських рішень щодо кожного об'єкта господарювання. Теоретичною основою технології обліку кожного об'єкта господарювання є методологічні засади, регламентовані нормативними документами, зокрема, П(С)БО та Планом рахунків.

Залежно від структури управління підприємством інформаційні потоки можуть бути організовані за децентралізованим або централізованим принципом. При застосуванні першого варіанту кожний структурний підрозділ бухгалтерії збирає та готує інформацію, необхідну для виконання власних функцій, а у другому - зібрану інформацію обробляють та зберігають в організаційно-відокремленій інформаційній системі колективного користування, а одержана інформація передається відповідним користувачам.

Таким чином, обліковий процес можна структурувати у двох розрізах:

1) за топологічними дільницями обліку; 2) за етапами облікового процесу (рис. 4.4).

Для кожного об'єкту обліку на кожному технологічному етапі необхідно сформувати облікові номенклатури, вибрати носії інформації; організувати їх рух та технологію облікового процесу.