Предприятие – явление многогранное даже чисто с финансовой точки зрения. Необходимо составлять планы и контролировать их исполнение в нескольких разных разрезах. Каждому из этих разрезов соответствует свой тип бюджета (таблица 46).

Таблица 46

Критерии формирования и типы бюджетов

| Критерий формирования бюджета | Тип бюджета |

| По всему предприятию | Итоговый бюджет |

| По центрам финансовой ответственности | Операционный бюджет |

| По различным областям деятельности | Функциональный бюджет |

Операционный бюджет – бюджет, описывающий хозяйственные операции обособленного подразделения предприятия, несущего определенную финансовую ответственность (ЦФО). По сути, операционный бюджет – инструмент делегирования полномочий и ответственности каждому ЦФО за относящиеся к нему финансовые показатели (плановые и фактические).

Для каждого ЦФО составляется только один бюджет, следовательно, общее количество сформированных операционных бюджетов равно количеству сформированных в нем ЦФО и в этом количественном соответствии проявляется возможность установления связи между финансовой и бюджетной структурой.

Функциональный бюджет – это бюджет, отражающий определенную сторону деятельности предприятия (функциональную область). Цель составления – определение потребности в ресурсах для различных отраслей деятельности предприятия.

Безусловно, между функциональными и операционными бюджетами существуют взаимосвязи: отчасти потому что ряд ЦФО образован по функциональному признаку, частично потому, что некоторые бюджеты носят «территориальный характер».

Каждый функциональный бюджет составляется по всему предприятию, следовательно, именно система функциональных бюджетов предприятия образует его бюджетную структуру.

Бюджетная структура – это система функциональных бюджетов предприятия, в соответствии с которой происходят последовательное планирование и учет результатов хозяйственной деятельности всего предприятия.

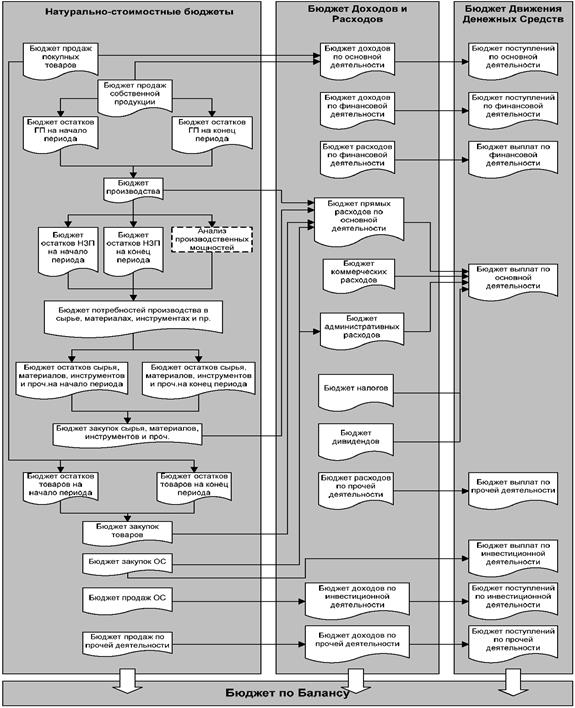

С позиции этого определения схема составления основного бюджета (рисунок 25), безусловно, отражает бюджетную структуру, т.к. ее блоки представляют не что иное, как функциональные бюджеты.

Рис. 25. Схема составления основного бюджета.

Каждый функциональный бюджет относится к одному их трех типов бюджетов:

- Натурально-стоимостной;

- Бюджет доходов и расходов;

- Бюджет движения денежных средств.

В соответствии с данной классификацией функционале бюджеты консолидируются и образуют соответствующие итоговые бюджеты. При этом многие операции предприятия оказывают влияние на все три итоговых бюджета.

Таким образом, итоговые бюджеты нужны не только для планирования финансовых результатов, но и для отслеживания «отдаленных» и «побочных эффектов» изменения тех или иных моментов в стратегии и тактике предприятия. А также для обоснованной корректировки бюджета в целом. Рассмотрим их подробнее.

Бюджет доходов и расходов (БДР) отражает формирование экономических результатов деятельности предприятия. Цель его составления — управление экономическими результатами деятельности пред приятия, т. е. его прибылью и рентабельностью. Под экономическими результатами в данном случае мы понимаем тот итог производственно-финансовой деятельности предприятия, который отражает изменение стоимости имущества предприятия.

Формат Бюджета доходов и расходов (последовательность и группировка статей) должен соответствовать принятому на предприятии формату Отчета о прибылях и убытках (ОПУ), так как именно это соответствие позволит качественно спланировать и учесть весь процесс формирования финансовых результатов деятельности предприятия. Надо сказать, что помимо методологической корректности и сопоставимости использование одного и того же формата просто удобно: полученные результаты хоть в плане, хоть по факту не надо ни перегруппировывать, ни пересчитывать, ни подправлять.

Бюджет движения денежных средств (БДДС) отражает движение денежных средств (денежные потоки) по всем видам банковских счетов, кассе и иным местам хранения денег предприятия.

С точки зрения направленности денежных потоков, существуют два их вида:

- поступления;

- выплаты.

Разность между входящими денежными потоками (поступлениями) и исходящими (выплатами) образует чистый денежный поток предприятия, который может быть как положительным, так и отрицательным.

БДДС является обязательным инструментом управления денежными потоками предприятия. С его помощью планируются, учитываются и анализируются:

- объемы конкретных выплат и поступлений;

- даты совершения платежей и поступлений денег;

- направленность денежных потоков: поступлений — по источникам, выплат — по целевому назначению;

- обороты денежных средств за период (с необходимой периодичностью), что бывает необходимо для оценки потребности в дополнительном финансировании;

- остаток (сальдо) денежных средств в кассе и на счетах на конкретные (контрольные) даты.

Все это позволяет управлять платежеспособностью предприятия, т. е. его способностью своевременно погашать свои обязательства. Это достигается посредством следующих мероприятий:

- поддержания на счетах необходимого для произведения всех запланированных платежей объема денежных средств;

- предотвращения кассовых разрывов, т. е. превышения в определенные периоды платежей над поступлениями;

- снижения уровня временно свободных, т. е. неработающих и не приносящих дохода, денежных средств. Эта последняя мера позволяет повысить отдачу от активов предприятия и, таким образом управлять не только платежеспособностью, но и, в известной степени, прибыльностью предприятия.

БДДС с разбивкой по дням также иногда называют Платежным календарем или Реестром платежей. Детализация статей БДДС может как совпадать с детализацией статей БДР, так и быть более глубокой или более агрегированной (укрупненной). Степень детализации зависит от того, на каком уровне руководство предприятия желает и имеет реальную возможность управлять своими денежными потоками.

Бюджет баланса, или Бюджет по балансовому листу (ББЛ) — это прогноз и уже потому ближайший аналог стандартного бухгалтерского баланса. Как и баланс, он показывает:

- стоимость имущества, которым владеет предприятие (активы), по видам;

- источники средств для формирования этого имущества (пассивы).

Форма предоставления информации об активах и пассивах такова, что позволяет легко оценивать не только внутреннюю структуру каждого, но и соотношение их частей.

Целью составления Бюджета баланса является получение полной, объективной, достоверной и своевременной информации о предполагаемой финансовой устойчивости, платежеспособности, ликвидности и стоимости предприятия для принятия оптимальных управленческих решений. В соответствии с данной целью, существуют определенные отличия Бюджета баланса от бухгалтерского баланса, составляемого по факту.

1) Исходная информация: Бюджет баланса составляется на основе управленческого учета.

2) Временная ориентация: Бухгалтерский баланс составляется исключительно в соответствии с фактическим состоянием предприятия, а Бюджет баланса предназначен и для планирования будущей стоимости предприятия, и для отражения фактической его стоимости.

3) Формат документа: формат бухгалтерского баланса строго регламентирован государственными органами, тогда как Бюджет баланса формируется в соответствии с потребностями конкретного бизнеса

4) Периодичность: бухгалтерский баланс составляется достаточно редко (за каждый квартал и год), а Бюджет баланса может составляться как угодно часто, в т. ч. ежедневно.

Разработка системы прогнозирования и планирования

Планирование является важнейшей частью предпринимательской практики и имеет две достаточно самостоятельные стороны:

- организационную сторону, т. е. кто, с какой периодичностью подготавливает планы, в какие сроки и кому передает, как корректирует и прочее, и

- содержательную, которая ответственна за результаты планирования, т. е. определяет, каковы алгоритмы планирования, откуда берутся исходные данные, каков экономический смысл и исходных данных, и результатов и т.д.

Под системой планирования понимается принятая на предприятии совокупность планов с их внутренней структурой, а также определенные и формализованные для каждого из них принципы, форматы и регламент планирования.

Система планов как совокупность взаимоувязанных документов должна давать целостное и полное представление о состоянии предприятия, относящемся к описываемому периоду времени в будущем. Именно полнота и целостность являются интегративным качеством системы планов.

Планы различных уровней и групп могут быть связаны между собой содержательно, во времени и одновременно по этим двум параметрам.

Содержательная увязка — это согласование целевых показателей плановых задач и субъектов ответственности. Она происходит в рамках организационной структуры предприятия (например, план отдела) или в рамках процессов (например, план проекта). Планы должны, содержательно согласовываться как по горизонтали (между подразделениями), так и по вертикали управления.

В зависимости от временных параметров, различается непериодическое (или эпизодическое) и периодическое (или регулярное) планирование. Последнее, в зависимости от соотношения периодов планирования, может быть последовательным, при котором данные периоды не перекрываются, а дисциплинированно следуют друг за другом, и скользящим, которое использует перекрывающиеся периоды. Скользящее планирование однозначно лучше, но оборотной стороной медали становится трудоемкость.

Одновременная содержательная и временная увязка происходит, когда один или несколько планов разрабатываются на базе другого (последовательное планирование) или когда содержание двух и более планов определяется одновременно (синхронное планирование).

Перечисленные выше особенности взаимоотношений планов и их групп определяют параметры процесса планирования в масштабах предприятия. Этот процесс предполагает согласованную коллективную работу многих участников. Поэтому кроме собственно планирования он требует регламентации так называемых процедур координации: согласования, корректировки и утверждения планов. Разработка и описание процессов для всех видов планирования, их мониторинг и оптимизация должны проводиться системно, согласованно в масштабах всего предприятия.

В этом смысле методически правильным вариантом постановки бюджетного управления будет разработка регламента бюджетного планирования в рамках общего процесса оперативного планирования предприятия. При этом сначала описывается процесс календарнособытийного планирования в функциональных разрезах, которое является основой для формирования соответствующих бюджетов. Для бюджетного планирования целесообразно использовать специальный формат описания, о котором будет сказано ниже.

Бюджетное планирование — процесс коллективной разработки плана деятельности предприятия на будущий период, в результате которого все мероприятия хозяйственной деятельности представляются в формате бюджетов в разрезе финансовой структуры предприятия (по центрам финансовой ответственности).

Цель бюджетного планирования — описать будущее состояние предприятия в экономических показателях таким образом, чтобы оптимально обеспечить достижение стоимостных (или иных, выражающихся через финансово-экономические показатели) целей предприятия.

Задача планирования — разработать бюджет предприятия, обеспечивающий получение оптимального результата для данного объема хозяйственной деятельности в планируемом периоде.

Результат планирования — согласованный и утвержденный бюджет предприятия на планируемый период.

Существуют три основных подхода к составлению бюджетов, которые могут применяться на этапах их планирования, согласования и утверждения. Это подходы «снизу вверх», «сверху вниз», а также итеративный подход.

Наиболее приемлема итерационная процедура бюджетирования, при которой, как правило, сначала сверху спускаются целевые финансовые показатели, а после формирования по направлению "снизу-вверх" всей системы бюджетов предприятия вплоть до основных заключительных бюджетов - БДР, БДДС и Баланса, следует их анализ на соответствие выполнения поставленных руководством целевых показателей (оборачиваемость, рентабельность, ликвидность и т.п.). Если желаемые значения целевых показателей достигаются, бюджет представляется руководству на утверждение, после чего он из проекта становится директивным и рассылается всем менеджерам компании для выполнения и контроля. Если же по результатам анализа обнаруживается расхождение полученных целевых показателей с желаемыми, то от руководства компании следует задание на подготовку следующей версии бюджетов. Такие итерации повторяются до достижения приемлемой версии, которая принимается в качестве утвержденной.

Всем-участникам бюджетного планирования должны быть абсолютно ясны принципы формирования бюджета предприятия, базовые допущения и условия, на основе которых происходит поиск взаимоприемлемого компромисса. Эти принципы зависят от идеологии управления, от целей и стратегии деятельности предприятия и отражают способ достижения этих целей, стратегическую концепцию управления.

Основной бюджет (англ. Master Budget) охватывает все стороны деятельности предприятия.

Схема одного из типовых алгоритмов составления основного бюджета представлена на рисунке 26.

Рис. 26. Схема формирования бюджета предприятия

Техника составления бюджета предусматривает 9-11 шагов, последовательность формирования бюджета определяется руководителем предприятия. Применительно к практике отечественных предприятий следует придерживаться схемы формирования бюджетов из одиннадцати последовательных шагов.

Составление бюджета продаж – первый и самый ответственный шаг, так как оценка объема продаж влияет на все последующие бюджеты. Для надежности прогноза продаж используют комбинации экспертных и статистических методов:

- статистические методы – корреляционно – регрессивный, трендовый и другие виды анализа позволяют сделать прогноз на основе соответствующих тенденций развития, однако не позволяет предвидеть возможные качественные изменения;

- метод экспертных оценок – функциональный метод, основанный на экспертных оценках: информация от руководителей отделов, экспертов поступает к директору по маркетингу, который несет ответственность за точность прогноза объема продаж и составление бюджета продаж;

Факторы, влияющие на прогноз объема продаж:

- Объем продаж предшествующих периодов;

- Производственные мощности.

Зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня личных доходов и т.д.;

- Относительная прибыльность продукции;

- Изучение рынка, рекламная компания;

- Ценовая политика, качество продукции;

- Конкуренция;

- Сезонные колебания.

- Долгосрочные тенденции продаж для различных товаров.

Руководитель предприятия утверждает бюджет продаж после рассмотрения представленных двух основных документов (Бюджет продаж, График ожидаемых поступлений денежных средств от продаж) руководителями других структурных подразделений (производственного, материально – технического, финансового отделов и др.).

Бюджет продаж составляется с учетом: уровня спроса на продукцию предприятия, географию сбыта, категории покупателей, сезонных факторов и прочих аналогичных факторов.

Бюджет продаж должен отражать квартальный или месячный объем продаж в натуральных и стоимостных показателях. Цены на продукцию должны планироваться с учетом ожидаемой инфляции.

Бюджет продаж включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включен в доходную часть бюджета потока денежных средств. Для прогноза денежных поступлений от продаж необходимо учитывать коэффициенты инкассации, которые показывают, какая часть отгруженной продукции будет оплачена в первый месяц отгрузки, во второй и т.д.

Второй шаг – составление бюджета коммерческих расходов. Расчет коммерческих расходов должен соотносится с объемом продаж. Он производится по группам расходов, учитывая типы продукции, типы покупателей, географию сбыта, вид торговли (реализации).

Большую часть коммерческих расходов составляют затраты на продвижение товаров на рынок, рекламу, транспортировку и т.д., поэтому ответственный исполнитель (обычно директор по маркетингу) должен четко определить где, когда, и как должна быть проведена рекламная компания и сколько потратить не нее, чтобы достичь максимальной выгоды при минимальных затратах. Большинство затрат на сбыт продукции планируется в процентном отношении к объему продаж, за исключением арендных платежей за складские помещения. Величина планируемого процента зависит от жизненного цикла товара.

Третий шаг – бюджет производства – представляет собой план выпуска продукции в натуральных показателях, составляется исходя из бюджета продаж. При его составлении необходимо учитывать производственные мощности, увеличение или уменьшение запасов, величину внешних закупок и др.

Необходимый объем выпуска продукции определяется следующим образом: предполагаемый запас готовой продукции на конец периода плюс объем продаж за данный период и минус запас готовой продукции на начало периода.

Следующий шаг - разработка бюджета производственных запасов. Он включает информацию, необходимую для подготовки двух заключительных финансовых документов основного бюджета: прогноза о прибылях и убытках – в частности подготовки данных о производственной себестоимости реализованной продукции; прогноза балансового отчета – в части подготовки данных по оборотным средствам (сырье, материалы и др.) на конец планируемого периода.

Все затраты подразделяются на прямые и косвенные; к прямым затратам относятся, например, сырье и материалы, заработная плата основного производственного персонала, большая часть общецеховых расходов.

Прямые затраты на сырье и материалы – это затраты на сырье и материалы, из которых производится конечный продукт.

После разработки бюджета производственных запасов разрабатывается бюджет прямых затрат на материалы. Он составляется на основе производственного бюджета и бюджета продаж.

Бюджет прямых затрат на материалы показывает, сколько сырья и материалов требуется для изготовления и сколько сырья и материалов должно быть закуплено.

Бюджет прямых затрат на материалы – формируется исходя из объема закупок сырья и материалов, из ожидаемого объема их использования и предполагаемого уровня запасов.

Алгоритм расчета объема закупок таков:

Объем закупок = объем использования + запасы на конец периода – запасы на начало периода.

Бюджет прямых затрат на материалы составляется с учетом сроков и порядка погашения кредиторской задолженности за материалы.

Шестой шаг – разработка бюджет прямых затрат на оплату труда – зависит от вида продукции, трудоемкости изготовления и расценок на оплату труда за один час работы. На предприятиях, где существуют разные формы оплаты труда, выделяют финансовую и сдельную части оплаты труда.

Если к моменту составления бюджета накопилась кредиторская задолженность по выплате заработной платы, то необходимо предусмотреть график ее погашения. График погашения задолженности по заработной плате составляется по тому же принципу, что и график оплаты приобретенных материалов.

На следующем шаге составляем бюджет общепроизводственных накладных расходов. Этот бюджет включает все затраты, связанные с производством продукции, за исключением затрат на материалы и прямых затрат на оплату труда.

Общепроизводственные цеховые расходы включают в себя постоянные и переменные части. Постоянная часть планируется исходя из потребностей производства, переменная – как норматив, например, от трудозатрат основных производственных рабочих.

Бюджет общепроизводственных накладных расходов обычно включает в себя ряд стандартных статей затрат: амортизацию и аренду производственного оборудования, страховку, дополнительные выплаты рабочим, оплату непроизводительного времени и т.д.

Восьмой шаг заключает в себе бюджет управленческих расходов. Управленческие расходы – это все расходы не связанные с производственной или коммерческой деятельностью предприятия. Бюджет управленческих расходов включает в себя затраты на содержание управленческих отделов (отдел кадров, АСУ, юридический отдел, плановый отдел и т.д.), освещение, отопление офисов, сооружений производственного назначения, услуг связи и т.п.

Большинство управленческих расходов носит постоянный характер: переменная часть затрат, если она присутствует, планируется как процент (например, от объема продаж).

На девятом шаге создаётся первый из итоговых документов основного бюджета – отчет (прогноз) о прибылях и убытках –, показывающий, какой доход должно заработать предприятие и какие затраты понести.

Балансовый отчет (прогнозный), разрабатываемый на десятом шаге, показывает, какими средствами финансирования предприятие обладает, как они используются, и характеризует финансовое состояние предприятия на конкретную дату.

Инвестиционные проекты (программы) служат основой для прогноза стоимости основных средств.

Для прогноза баланса используется величина нормативных оборотных средств (сырье, материалы, незавершенное производство и запасы готовой продукции) и величина дебиторской задолженности, которые рассчитываются при подготовке соответствующих бюджетов.

Пассивная часть баланса формируется исходя из предполагаемой оборачиваемости кредиторской задолженности и прочих текущих пассивов.

В первом приближении никаких изменений в постоянном капитале (кредиты банков плюс собственный капитал) не планируется.

Расхождения в прогнозах активной и пассивной частей баланса дает представление о недостатке (избытке) финансирования.

Изменение структуры баланса сказывается на итоге денежных средств.

Наконец одиннадцатый, заключительный, этап – составление бюджета потока денежных средств – один из самых важных и сложных шагов в бюджетировании. Основой для его составления служат составленные (ранее изложенные) бюджеты и в первую очередь прогноз объема продаж.

Поступление средств от основной деятельности рассчитывается с учетом изменений в дебиторской задолженности, расходы (оттоки денежных средств) – с учетом изменений в кредиторской задолженности.

Прогноз отчета о движении денежных средств рассчитывается отдельно по видам деятельности (основной, инвестиционной, финансовой). В расчетах может использоваться как прямой метод, так и косвенный метод.

Прямой метод расчета потока денежных средств основан на анализе движения денежных средств по счетам предприятия.

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах.

Обычно бюджет потока денежных средств составляется на год или полгода вперед с разбивкой по месяцам. В реальной практике нередки случаи определения понедельных (на неделю вперед) бюджетов потока денежных средств.